新时期对外开放战略对异质性企业的影响

——基于“一带一路”的事件研究

2019-11-07

一 引 言

加入WTO是中国经济融入世界经济的重要标志,在中国对外贸易史上具有里程碑意义,回顾加入WTO以来的对外开放历程,可以发现,由于当时中国经济发展相对滞后,对外开放主要表现为适应和追随国际贸易规则与潮流,以发达国家为主要经贸伙伴和以引进来为主要方式成为对外开放的两大特征。然而,随着对外开放进程不断推进,中国经济实力也不断增强,现已成为世界第一贸易大国、世界第二大经济体,经济进入新的发展阶段。2013年4月8日,习近平主席在博鳌亚洲论坛期间指出,“中国将在更大范围、更宽领域、更深层次上提高开放型经济水平”;2017年10月18日,党的十九大报告明确提出“推动形成全面开放格局”,“要以‘一带一路’建设为重点,坚持引进来和走出去并重”,这标志着中国对外开放战略开始从以发达国家为主、以引进来为主的适应型开放向引进来与走出去并重、发达国家与发展中国家并重的全面型开放转变。一个值得讨论的重要问题便是,新时期的全面开放战略对微观主体究竟会产生怎样的影响?这种影响是否因企业的异质性而存在显著差异?“一带一路”建设是中国全面开放的重点,本文拟基于“一带一路”倡议背景,以中国A股上市企业为样本,实证检验全面开放战略的微观主体效应,试图对上述问题作出回答。

关于对外开放对异质性企业影响的研究成果颇为丰富,主要包括对企业出口行为(田巍和余淼杰,2013[1];毛其淋和盛斌,2013[2],2014[3])、企业生产率(余淼杰,2010[4];简泽等,2014[5])、企业资源配置(田荣华,2015[6];杜艳等,2016[7];耿伟和廖显春,2017[8])等方面的影响。然而,现有文献主要基于中国加入WTO背景,缺乏基于新时期对外开放背景的研究,从而使得研究结论缺乏时效性,更为重要的是,中国加入WTO时期的对外开放更多地表现为适应型特征,而新时期全面开放战略的内涵与此不同,其微观主体效应有待深入考察。

与本文相关的另一类文献则是利用事件研究法考察“一带一路”倡议的影响。自“一带一路”倡议提出以来,相关研究主要集中于比较优势(徐梁,2016[9];付明辉和祁春节,2016[10];李兵和颜晓晨,2018[11])、贸易潜力(孔庆峰和董虹蔚,2015[12];胡艺等,2017[13];张会清,2017[14])、直接投资(张亚斌,2016[15];郭烨和许陈生,2016[16];陈胤默等,2017[17])、产能合作(赵东麒和桑百川,2016[18];卓丽洪等,2015[19])、文化交流(刘洪铎等,2016[20];谢孟军,2016[21];谷媛媛和邱斌;2017[22])等视角,然而利用事件研究法考察“一带一路”倡议对异质性企业影响的文献相对较少。单敬群(2017)[23]基于35只概念股检验“一带一路”倡议下相关行业的股票表现,研究发现“一带一路”倡议整体上对概念股具有显著正影响。陈伟光和叶雨芃(2017)[24]以产能过剩行业的43家上市企业为样本,利用事件研究法考察参与“一带一路”投资对相关企业的经济效应,研究发现经济效应为正。但是上述文献一方面样本量有限,可能无法全面、细致分析“一带一路”倡议的经济效应;另一方面主要基于股票板块的思路分析“一带一路”倡议下相关企业的股票表现,并没有系统地、深层次地考察“一带一路”倡议的微观主体效应。有鉴于此,本文以中国A股上市企业为研究样本,利用事件研究法详细且全面地研究“一带一路”倡议对异质性企业股票收益率的影响是否存在显著差异?如果是,那么何种企业获益更多?进一步地,本文还关注“一带一路”倡议下基础设施互联互通、产能合作等重点实施领域的市场反应。

本文的可能贡献如下:首先,从微观层面详细考察了新时期对外开放战略的微观主体效应,研究发现“一带一路”倡议的实施对异质性企业的影响存在显著差异。其次,利用特定事件对异质性企业间股票价格波动影响的差异来定量测度该特定事件对异质性企业影响的差异,区别于传统的事后评估,事件研究法的窗口期较短,可以有效避免其他因素的干扰,从而准确地评估新时期全面开放战略对微观主体的影响。最后,考察了“一带一路”倡议重点领域的市场反应,发现“一带一路”倡议具有显著的基础设施联通效应、产能合作效应和资源配置效应。在全球经济格局发生深刻变化、逆全球化暗潮涌动的背景下,本文的研究结果有助于深刻理解中国全面开放战略的微观经济效应,同时也为当前推进“一带一路”建设提供参考。

后续内容结构安排如下:第二部分讨论“一带一路”倡议的提出背景;第三部分为研究设计,构建事件研究法模型,对事件选取、数据处理以及变量构造进行说明;第四部分为特征事实描述、实证分析和相关稳健性检验;第五部分进一步检验“一带一路”倡议重点领域的市场反应;第六部分为结论与启示。

二 制度背景

2013年9月7日,习近平主席在访问哈萨克斯坦时提出共同建设“丝绸之路经济带”倡议;同年10月3日,习近平主席在印度尼西亚国会演讲时提出共同建设“21世纪海上丝绸之路”倡议。2015年3月28日,国家发展改革委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,意味着“一带一路”倡议进入实施阶段。当前,全球市场整体低迷、新一代国际贸易规则呼之欲出,国内经济发展模式转变、优质产能富余、区域发展不平衡等诸多问题叠加,而“一带一路”倡议则是中国通过促进要素的自由流动、资源的高效配置与市场的相互融合来构建以合作共赢为核心的新型国际关系,进而促进共同发展与繁荣的实践。

(一)外部背景

1.全球经济持续低迷。自2008年金融危机以来,大多数国家始终没有摆脱金融危机后的困境,依然处于经济的深度调整之中,国际市场需求疲软。为了应对金融危机的深层次影响,振兴经济发展,一些发达国家开始实施再工业化战略,比如美国的再工业化战略以及德国的工业4.0战略,加之贸易保护主义的再抬头,这些均导致过去作为中国经济增长重要源泉的出口面临十分严峻的形势,以出口促经济增长的动力有限。因此,在全球经济持续低迷和各国进行战略调整的背景下,开拓新的国际市场、形成出口市场多元化格局是重构中国经济增长源泉的迫切需求,同时也是促进“一带一路”沿线国家经济持续发展的需要。

2.新一代国际贸易规则正在酝酿。金融危机以后,超越WTO规则、以区域贸易为基础的新一代国际贸易规则正在酝酿。美欧等发达国家和地区所主导的跨太平洋伙伴关系协议(简称TPP)与跨大西洋贸易与投资伙伴关系协定(简称TTIP)在东、西半球形成一体两翼格局,涵盖了中国主要的贸易伙伴。在此背景下,中国需要更积极地参与区域全面经济伙伴关系谈判,因此,习近平主席于2013年先后提出共建“丝绸之路经济带”与“21世纪海上丝绸之路”的倡议,试图强化与沿线国家的区域合作,从而在经济全球化进程中占据更主动的位置。

(二)内部背景

1.经济发展模式转变。改革开放以来,中国经济经历了30多年的快速增长,逐渐进入“增长速度换档”、“结构调整阵痛”与“前期刺激政策消化”叠加的新常态时期,经济发展模式正从规模扩张的粗放型向质量效率提升的集约型转变。新常态是中国经济向更高级发展阶段过渡的必经阶段,该阶段可能会经历较长时间,“一带一路”建设则是中国应对新常态时期诸多挑战的有效途径,通过“一带一路”建设以形成全方位开放的新格局,从而促进国内改革。

2.国内产能过剩。长期以来,增加投资的刺激计划经常被用于应对各种经济问题以保持经济的高速增长,但前期刺激政策的副效应已经开始显现,钢铁等行业出现了严重的产能过剩现象。为了解决这一问题,一方面,中国需要在国内主动淘汰落后产能,另一方面,中国需要为富余的优质产能寻找“空间出路”。中国与“一带一路”沿线国家之间存在着较强的贸易互补性(徐梁,2016)[25],通过推进中国与沿线国家之间的产能合作,将中国富余的优质产能转移至经济发展相对薄弱的沿线国家,既有利于解决中国产能过剩问题,又有助于带动与推进相关国家基础设施建设和工业化进程,是一种双方合作共赢的战略。

3.东中西部经济发展不均衡。改革开放40多年来,中国经济取得了举世瞩目的成就。而由于地理位置分割等因素,对外开放更多地体现在东部沿海地区,从而导致中国东中西部经济发展严重不均衡。“一带一路”倡议的实施,通过向西向北开放,构建全方位开放新格局,进而促进区域经济协调发展。

三 模型构建及相关说明

(一)模型构建

本文采用事件研究法,基于股票价格波动检验“一带一路”倡议的微观主体效应。其逻辑在于:当“一带一路”相关信息被报道之后,投资者会根据现有信息预测“一带一路”倡议对企业未来经营活动以及发展前景的长期影响,从而调整其投资行为,这种调整信息最终会被反映到资产价格上,表现为股票价格出现异常波动,产生异于正常收益率的超额收益率,因此,通过检验该超额收益率便可以考察“一带一路”倡议对微观主体的影响。

相比于一般的计量回归方法,事件研究法的窗口期较短,可以有效地避免股票收益率其他影响因素带来的混杂效应(Confounding Effect),从而保证事件窗口期的超额收益率仅是由“一带一路”倡议提出引起。参考Campbell et al.(1997)[26]的研究,本文事件研究法的基本模型采用市场模型,其估计形式如下:

Rit=αi+βiRmt+εit

(1)

其中,Rit表示企业i在交易日t的股票收益率,Rmt表示市场指数m在交易日t的收益率,αi表示企业i股票收益率的个体影响因素,βi表示企业i股票收益率与市场收益率的共同变化程度,εit为误差项,包含了由事件冲击所引起的超额收益率。

当“一带一路”倡议更有益于某一类企业时,该类型企业在股票市场上的超额收益率相对更高。由于超额收益率被包含于误差项εit,因此,本文可以直接对式(1)误差项εit建模进而衡量“一带一路”倡议对异质性企业的差异影响(Breinlich,2014)[27],计量模型形式如下:

Rit=αi+βiRmt+D1(Indj+θ1Dix)+D2(Indj+θ2Dix)+μ

(2)

其中,D1和D2为表示事件窗口的虚拟变量,即D1在事件窗口的第一天取值为1,其他时间取0,D2在事件窗口的第二天取值为1,其他时间取0;Indj表示行业固定效应;Dix表示将企业按照异质性指标进行分组的虚拟变量,比如根据所有权属性将企业分为国有企业和民营企业,则系数θ1与θ2分别度量异质性企业在事件窗口第一天与第二天的超额收益率差异,θ1+θ2为异质性企业之间累积平均超额收益率(CAAR)的差异,即“一带一路”倡议对异质性企业影响的差异程度。此外,Salinger(1992)[28]指出事件研究法存在横截面相关(Contemporaneous Correlation)问题,参照Breinlich(2014)[27]的做法,本文将标准误聚类至交易日层面。

相比于传统的“两步法”,即首先估计事件冲击所引起的超额收益率,然后通过分组对比来检验两组超额收益率是否存在显著差异,本文的计量模型更为简洁与直观。

(二)事件选取

如前所述,2013年9月7日,习近平主席在访问哈萨克斯坦时提出共同建设“丝绸之路经济带”倡议;同年10月3日,习近平主席在印度尼西亚国会演讲时提出共同建设“21世纪海上丝绸之路”倡议。“丝绸之路经济带”倡议是中国领导人首次在国际场合公开提出有关“一带一路”构想,考虑到此后一系列关于“一带一路”的事件都会受到预期效应或者提前泄露效应的干扰,因此,本文选取习近平主席首次提出建设“丝绸之路经济带”倡议作为本文的研究事件。由于2013年9月7日为周六,将事件窗口期选取为9月9日和10日。由于此次事件为首次在公开场合披露,受预期效应或者提前泄露效应干扰的可能性不大,所以本文事件窗口未包括事件前1日。在稳健性检验中,本文将事件前1日纳入考虑,发现回归结果并未发生实质性变化。参照王永钦等(2014)[29]的做法,本文将估计窗口选取为事件发生前的200个交易日。

(三)数据来源与处理

本文以中国A股上市企业为研究样本,所使用的数据主要有三个来源:企业和市场的股票信息来源于网易(Net Ease),表征企业特征的微观数据来源于同花顺数据库(iFinD),企业并购重组数据来源于国泰安数据库(CSMAR)。本文对原始样本进行了如下处理和筛选:剔除金融类企业、上市时间晚于窗口期前一年的企业、样本期间交易状态异常(ST或者ST*状态)企业、事件窗口期发布并购重组公告的企业以及样本期间内存在异常间断的企业。

市场收益率为上证A股指数(000002)收益率与深证A股指数(399107)收益率的加权值,权重为样本中分别在上海证券交易所与深圳证券交易所上市的A股企业比重(1)在2183家企业研究样本中,在上海证券交易所与深圳证券交易所上市的A股企业分别为819家和1364家,则市场收益率=上证A股指数收益率*(819/2183)+深证A股指数收益率*(1364/2183)。。在稳健性检验中,本文进一步采用沪深300指数(000300)的收益率作为市场收益率。企业所处行业分类标准采用《证监会行业分类标准(2012年修订)》。

(四)异质性指标说明

全要素生产率(TFP),本文采用以中间投入作为代理变量的LP方法(Levinsohn和Petrin,2003)[30]进行估计,该方法可以解决计量回归中的内生性问题以及最大限度利用样本。具体地,参照于新亮等(2017)[31]的做法,企业总产值根据“营业收入+库存-上期库存”计算而得,企业增加值根据“固定资产折旧+税费支出+职工薪酬+营业利润”计算而得,企业中间投入则按照“总产值-增加值”计算而得,企业固定资产存量、固定资产投入分别按照“固定资产期初值+固定资产增加额”、“固定资产折旧额+固定资产增加额”计算而得;企业规模,参照以往文献的做法,本文采用企业销售额来表示;要素密集度,本文采用单位资产雇员数来表示,根据“员工总数/固定资产”计算而得;所有权性质,本文根据所有权性质将企业分为国有企业与民营企业,其中,将地市国资控股企业、央企国资控股企业、省属国资控股企业、其他国有企业归类为国有企业,其他企业归类为民营企业,并未考虑外资企业。

四 特征事实与实证分析

(一)特征化事实

为了初步考察“一带一路”倡议对异质性企业的差异影响,本文根据异质性指标将企业划分为高生产率企业与低生产率企业、大企业与小企业、高劳动密集度企业与低劳动密集度企业、国有企业与民营企业等组别,然后分别作图比较不同类型企业在“丝绸之路经济带”倡议提出前后2日的平均累计超额收益率。其中,全要素生产率、企业规模和要素密集度的“高与低”、“大与小”的划分临界值为50%分位数。如图1所示,在t=0之前,同一组别不同类型企业之间的平均累计超额收益率变化趋势保持稳定,并没有明显的异常波动;然而,在t=+1交易日,不同类型企业的平均累计超额收益率变化趋势开始产生显著差异,高生产率企业、大规模企业、低劳动密集度企业以及国有企业的平均累计超额收益率开始上升,并且分别超过了平均累计超额收益率处于下降状态的低生产率企业、小规模企业、高劳动密集度企业与民营企业。这为“一带一路”倡议对异质性企业差异影响的存在性提供了初步支持,但是该差异影响仍需要进行更为严谨的实证检验。

(二)基准回归结果

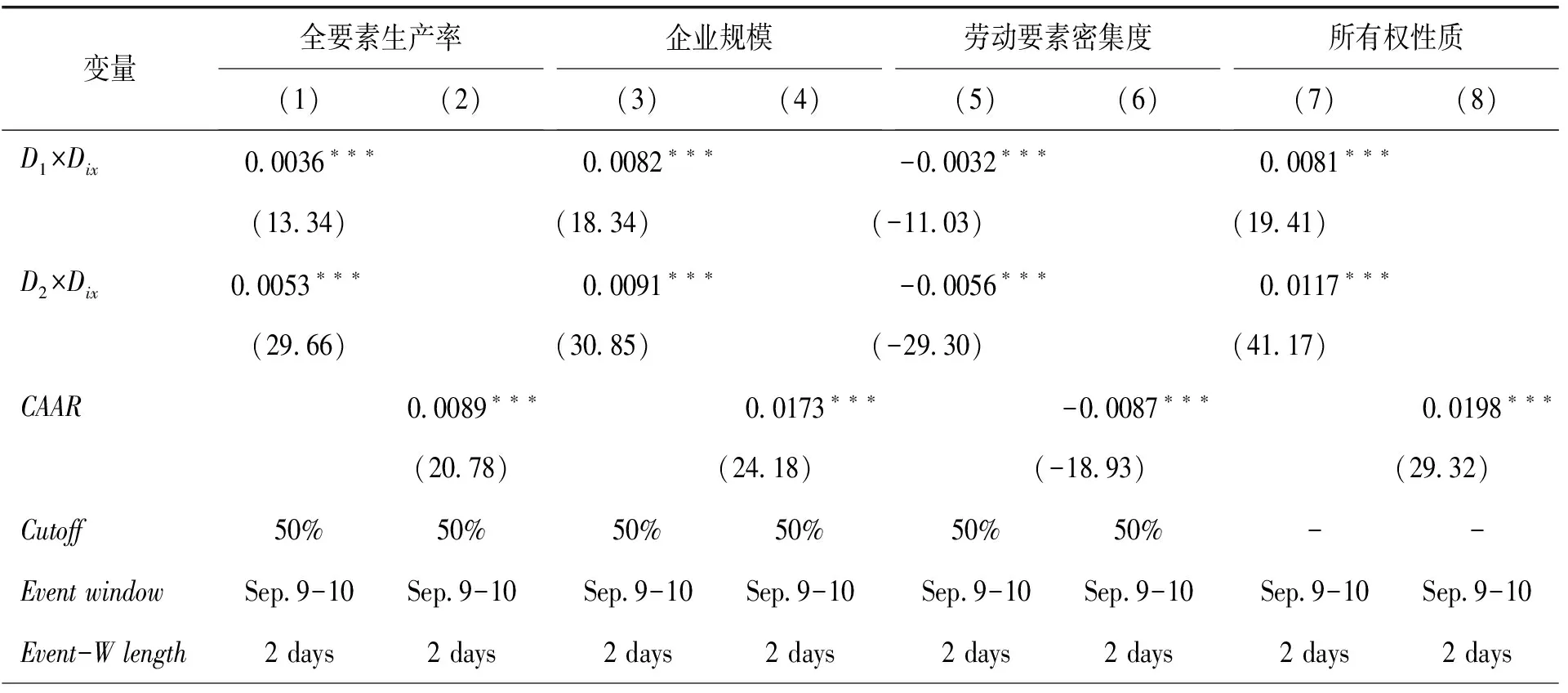

基于式(2)计量模型进行更为严谨的实证检验。表1报告了2013年9月7日共建“丝绸之路经济带”倡议事件对异质性企业的差异影响。本文核心交互项为D1×Dix和D2×Dix,其估计系数分别表示异质性企业在“丝绸之路经济带”倡议第一天(9月9日)和第二天(9月10日)超额收益率的差异程度;CAAR估计系数则表示在事件窗口期间异质性企业之间平均累计超额收益率的差异程度,即交互项D1×Dix与D2×Dix估计系数之和θ1+θ2。列(1)和列(2)的异质性指标为全要素生产率,根据每个行业的企业全要素生产率分布,将50%分位数以上的企业视为高生产率企业,Dix取值为1,否则为0,回归结果显示,核心交互项D1×Dix与D2×Dix估计系数显著为正,这说明2013年9月7日共建“丝绸之路经济带”倡议事件对不同生产率企业的影响存在显著差异,而且高生产率企业的超额收益率显著高于低生产率企业的超额收益率,反映出“一带一路”倡议更有益于高生产率企业。列(3)和列(4)的异质性指标为企业规模,类似地,分组临界值为50%分位数,基准组为小规模企业,结果显示,D1×Dix与D2×Dix估计系数一致为正,并且均在1%水平下显著,表明与小规模企业相比,大规模企业的股票在“一带一路”倡议中获得更高的超额收益率,即大规模企业在“一带一路”建设过程中获益更多。列(5)和列(6)报告了以劳动密集度为异质性指标估计的超额收益率差异,基准组为低劳动密集度企业,分组临界值为50%分位数,从中可以看出,核心解释变量的估计系数均为负且通过1%水平的显著性检验,表明劳动密集度越高的企业在“一带一路”建设过程中获益越少,而劳动密集度越低的企业在该过程中获益越多。最后,本文以所有权性质作为异质性指标考察“一带一路”倡议对企业的差异影响,基准组为民营企业,如列(7)和列(8)回归结果所示,相比于民营企业,国有企业在“一带一路”建设过程中获益更多。

图1 “丝绸之路经济带”倡议提出前后2日的平均超额收益率

表1基准回归结果

变量全要素生产率(1)(2)企业规模(3)(4)劳动要素密集度(5)(6)所有权性质(7)(8)D1×Dix 0.0036∗∗∗ 0.0082∗∗∗-0.0032∗∗∗ 0.0081∗∗∗(13.34)(18.34)(-11.03)(19.41)D2×Dix0.0053∗∗∗0.0091∗∗∗-0.0056∗∗∗0.0117∗∗∗(29.66)(30.85)(-29.30)(41.17)CAAR 0.0089∗∗∗ 0.0173∗∗∗-0.0087∗∗∗ 0.0198∗∗∗(20.78)(24.18)(-18.93)(29.32)Cutoff50%50%50%50%50%50%--Event windowSep.9-10Sep.9-10Sep.9-10Sep.9-10Sep.9-10Sep.9-10Sep.9-10Sep.9-10Event-W length2 days2 days2 days2 days2 days2 days2 days2 days

(续上表)

变量全要素生产率(1)(2)企业规模(3)(4)劳动要素密集度(5)(6)所有权性质(7)(8)N418544418544440966440966440562440562440966440966ClusterDayDayDayDayDayDayDayDay

注:*、**和***分别表示10%、5%和1%的显著水平,括号内为交易日层面聚类的t统计量;Cutoff表示Dix的分组临界值,Eventwindow表示事件窗口,Event-Wlength表示事件窗口的时间长度。

(三)基准回归结果讨论

综合以上回归结果可以看出,新时期对外开放战略对异质性企业差异影响的存在性得到了印证。具体而言,高生产率企业、大规模企业、低劳动密集度企业以及国有企业在“一带一路”建设过程中获益更多。大规模企业获益更多可能是因为规模越大的企业越有可能利用市场扩大的契机发挥规模经济优势,从而提高企业的盈利能力。劳动密集度越高的企业获益越少,其可能的原因是,一方面,中国的劳动力成本优势正在逐渐消失,“一带一路”沿线国家大多为发展中国家,与这些国家相比,中国劳动密集型企业不再具有明显竞争优势,这也是近年来中国出现部分劳动密集型产业开始向东南亚等周边国家转移现象的原因;另一方面,经过近40年的发展,中国利用“后发优势”实现了经济的快速增长,与绝大多数沿线国家相比,中国资本密集型企业更具有竞争优势,所以在“一带一路”倡议实施过程中,相比于劳动密集度较高的企业,资本密集度较高的企业获益更多。相比于民营企业,国有企业从中获益更多,这可能是由于国有企业因其特殊身份而在参与“一带一路”建设过程中承担着示范责任,可以获得更多的政策红利。

进一步考虑,这些差异影响的背后是否存在共同的决定性因素?为了更深入地揭示企业获益多寡的决定性因素,本文回归到异质性企业贸易理论的基础分析框架,检验不同组别企业的全要素生产率,如表2所示。与基准分组保持一致,企业规模和要素密集度的“高与低”、“大与小”的划分临界值为50%分位数,列(1)为大规模企业、高劳动密集度企业、国有企业的全要素生产率均值,列(2)则为小规模企业、低劳动密集度企业、民营企业的全要素生产率均值,列(3)为列(1)与列(2)的全要素生产率均值差,通过对比可以发现不同组别的全要素生产率高低具有显著的差异,与小规模企业、高劳动密集度企业、民营企业相比,大规模企业、低劳动密集度企业、国有企业具有更高的全要素生产率。研究结果表明,企业在“一带一路”建设过程中获益多寡的决定性因素为全要素生产率。

表2 异质性指标的全要素生产率(TFP)

注:对于企业销售额指标,当企业为大规模企业时,Dix取1,其余取0;对于要素密集度指标,当企业为高劳动密集度企业时,Dix取1,其余取0;当企业为国有企业时,Dix取1,其余取0;连续变量的分组临界值为第50%分位数。

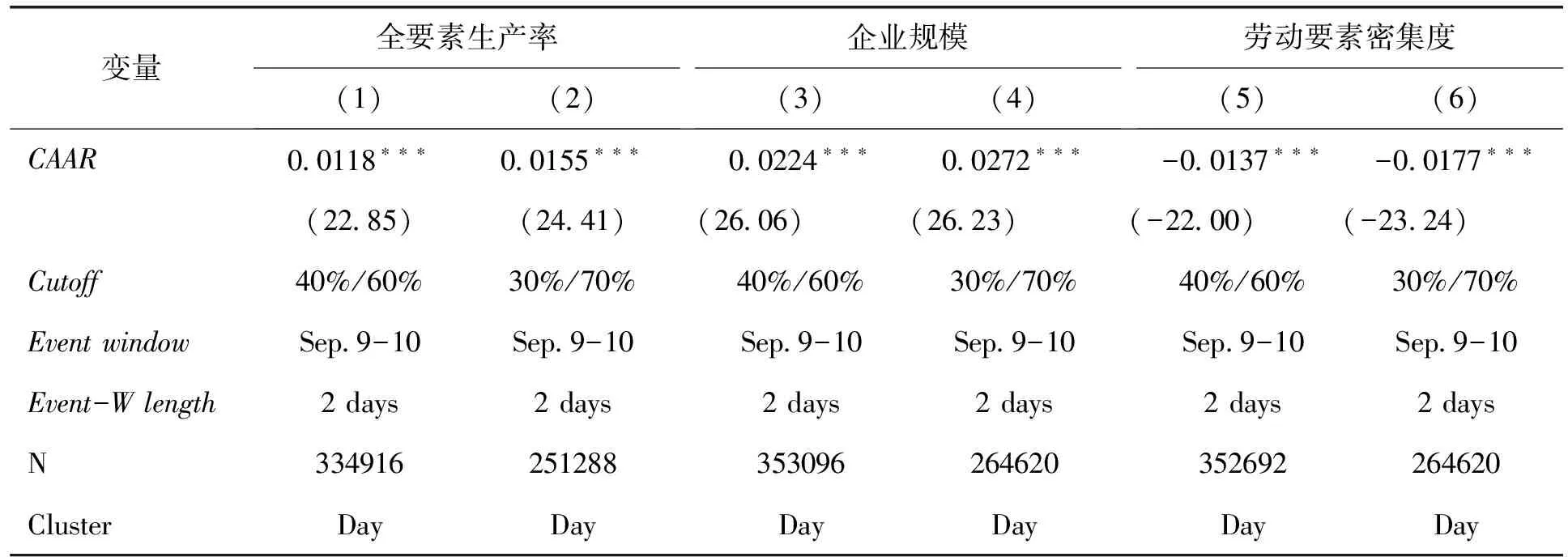

(四)稳健性检验

在基准回归检验中,本文根据第50%分位数临界值来区分企业,但由于第50%分位数临界值附近企业的差异不大而可能导致存在分组误差。鉴于此,本文进一步采用第40%与第60%分位数、第30%与第70%分位数作为分组临界值进行稳健性检验,回归结果见表3。其中,列(1)、列(3)与列(5)的分组临界值为第40%与第60%分位数,列(2)、列(4)与列(6)的分组临界值为第30%与第70%分位数。从中可以看出,表3的估计系数符号并没有发生根本性变化,与表1保持一致,说明表1的基准回归结果是稳健的。而且通过对比表1与表3的估计结果,本文进一步发现,无论是以全要素生产率、企业规模还是以要素密集度作为企业异质性的指标,企业的异质性越明显,“一带一路”倡议对异质性企业的差异影响也就越大。

表3 基于不同分组临界值检验结果

注:*、**和***分别表示10%、5%和1%的显著水平,括号内为交易日层面聚类的t统计量;Cutoff表示Dix的分组临界值,Eventwindow表示事件窗口,Event-Wlength表示事件窗口的时间长度。为了节省篇幅,此处本文只报告了总效应的检验结果,即平均累计超额收益率的差异。

另外,前文研究中事件窗口选取为9月9日和10日,为了稳健起见,本文进一步调整窗宽范围,将事件窗口重新设定为9月6日、9日与10日进行检验,检验结果见表4列(1)、列(3)、列(5)以及列(7),与前文基准回归结果类似,核心解释变量的估计系数并未发生实质性变化,再次表明本文基准回归结果具有良好的稳健性。

最后,本文在基准回归中采用上证A股指数(000002)收益率与深证A股指数(399107)收益率的加权值作为市场收益率,为了检验研究结果的稳健性,进一步基于沪深300指数收益率重新进行估计,结果见表4列(2)、列(4)、列(6)与列(8),从中可以看出,与前文的基本回归结果保持高度一致。

表4 调整窗宽和市场指数检验结果

注:*、**和***分别表示10%、5%和1%的显著水平,括号内为交易日层面聚类的t统计量;Cutoff表示Dix的分组临界值,Eventwindow表示事件窗口,Event-Wlength表示事件窗口的时间长度。为了节省篇幅,此处本文只报告了总效应的检验结果,即平均累计超额收益率的差异。

五 “一带一路”倡议重点领域的市场反应检验

本文同样感兴趣的问题是,“一带一路”倡议重点领域的市场反应究竟如何?为此,下文将从基础设施联通、产能合作与资源配置三个方面进行相关检验。

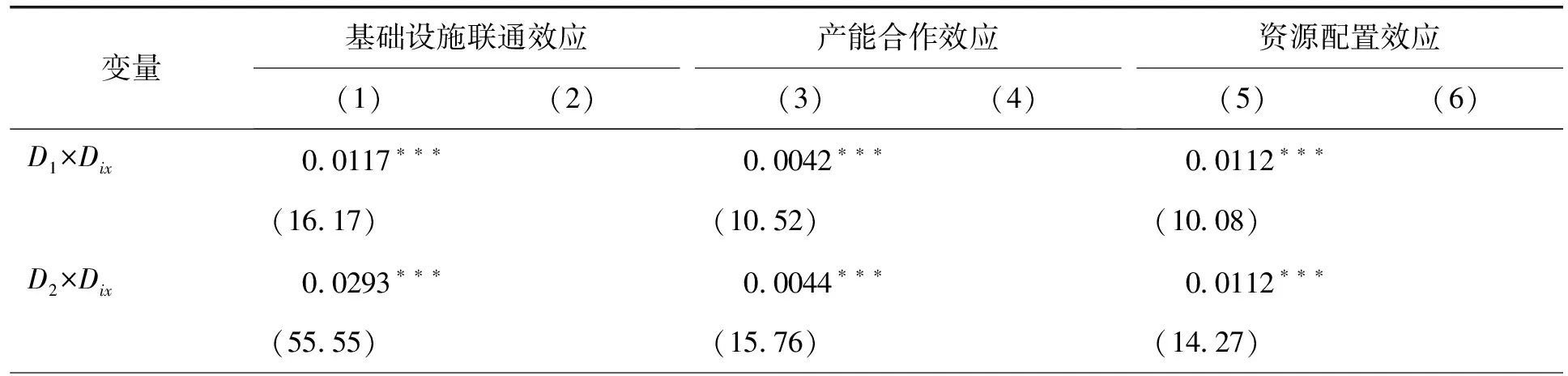

(一)基础设施联通效应

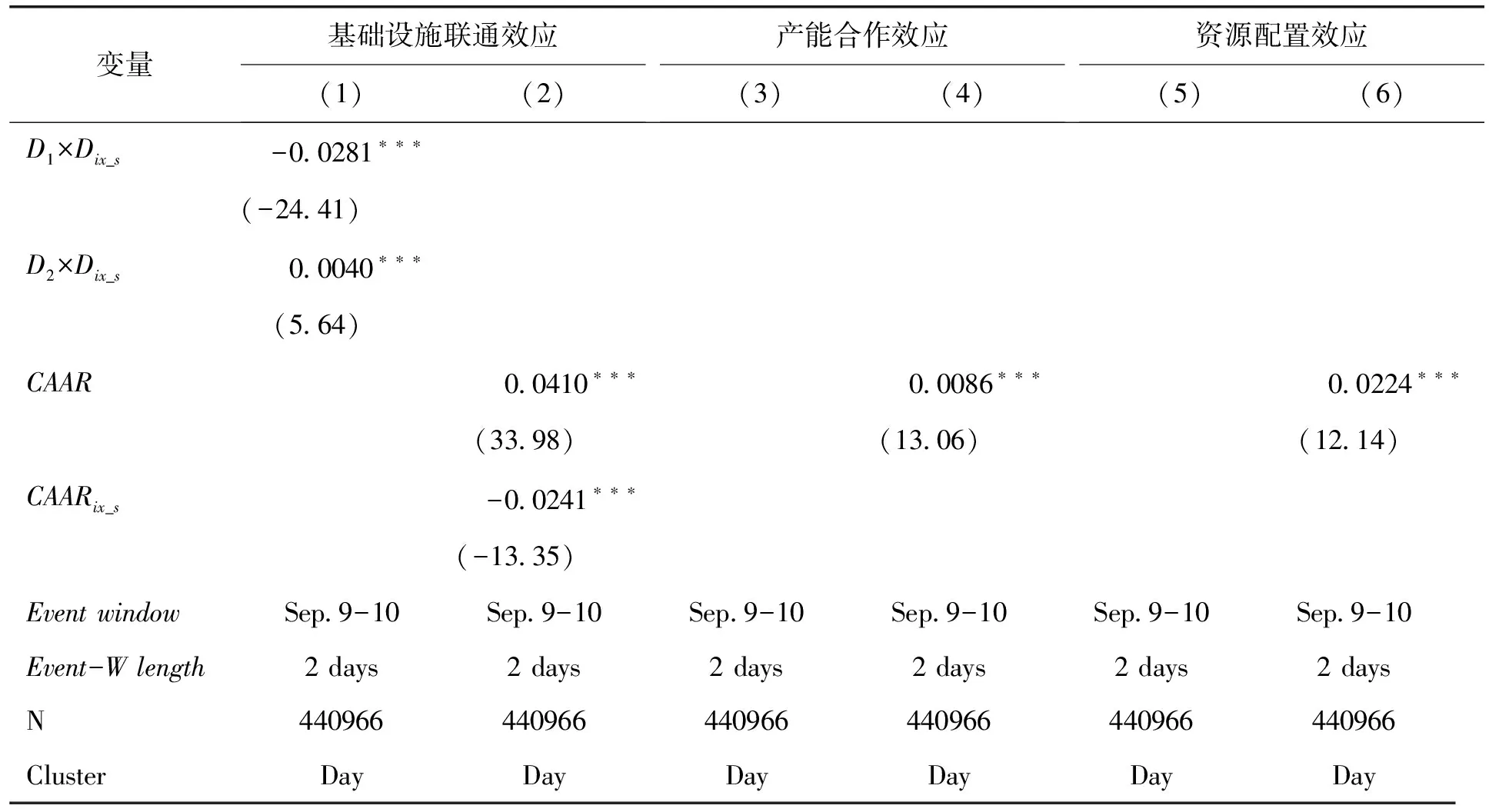

根据1994年世界银行的《为发展提供基础设施》报告,基础设施一般分为经济基础设施与社会基础设施,本文参照中国经济增长前沿课题组等(2014)[32]的划分标准,即经济基础设施行业包括电力、热力、燃气及水生产和供应业(D)、交通运输、仓储和邮政业(G)、信息传输、软件和信息技术服务业(I)、水利、环境和公共设施管理业(N)等;社会基础设施行业包括科学研究和技术服务业(M)、教育(P)、卫生和社会工作(Q)、文化、体育和娱乐业(R)等,其余行业则视为非基础设施行业。为了详细考察“一带一路”倡议下不同类型基础设施的联通效应,本文以Dix和Dix_s分别表示经济基础设施行业和社会基础设施行业的虚拟变量,基于式(2)计量模型进行效应检验,回归结果见表5列(1)和列(2)。从中可以看出,经济基础设施联通效应的核心交互项估计系数显著为正,表明“一带一路”倡议更有利于经济基础设施行业,这是由于沿线国家的基础设施建设相对薄弱,所以在基础设施建设方面存在着较大的市场需求,而中国在铁路、公路、电力等经济基础设施建设领域具有丰富的经验,可以帮助沿线国家建设经济基础设施,进而实现经济基础设施的互联互通效应。进一步来看,社会基础设施联通效应的第一天核心交互项估计系数显著为负,总效应依然显著为负,社会基础设施行业并没有获益于“一带一路”倡议,这说明中国的教育、医疗等轻资产项目没有很好地“走出去”,或者说轻资产项目尚需进一步合作。结合上述回归结果可以发现,“一带一路”建设过程中具有显著的基础设施联通效应,有助于沿线各国实现联动增长、共同繁荣,但是这种联通效应主要体现在经济基础设施的“硬联通”,而社会基础设施的“软联通”效应不足。因此,中国与沿线国家在轻资产项目上的合作潜力尚待挖掘,这可能是未来进一步合作的方向。

(二)产能合作效应

根据工业和信息化部的相关通知 ,“十二五”期间中国产能过剩行业主要集中于炼铁、炼钢、焦炭、电石、铁合金、电解铝、铜冶炼、铅冶炼、锌冶炼、水泥、平板玻璃、造纸、酒精、味精、柠檬酸、制革、印染、化纤、铅蓄电池、稀土等20个行业。由于《证监会行业分类标准(2012年修订)》仅将上市企业的经营活动分为门类和大类两级,参照《国民经济行业分类(GB T4754-2011)》,本文将炼铁、炼钢、铁合金行业归类为黑色金属冶炼和压延加工业(31),焦炭行业归类为石油加工、炼焦和核燃料加工业(25),电石行业归类为化学原料和化学制品制造业(26),铜冶炼、铅冶炼、锌冶炼、电解铝行业归类为有色金属冶炼和压延加工业(32),水泥、平板玻璃行业归类为非金属矿物制品业(30),造纸行业归类为造纸和纸制品业(22),酒精行业归类为酒、饮料和精制茶制造业(15),味精、柠檬酸行业归类为食品制造业(14),制革行业归类为皮革、毛皮、羽毛及其制品和制鞋业(19),印染行业归类为纺织业(17),化纤行业归类为化学纤维制造业(28),铅蓄电池行业归类为电气机械和器材制造业(38),稀土行业归类为有色金属矿采选业(09)。由于早在“十一五”期间,中国已经开始淘汰过剩的落后产能,随着淘汰工作不断推进,相当一部分落后产能已被淘汰,“十二五”中后期过剩的产能大部分为相对优质的产能,因此,本文将以上13个大类行业视为优质产能富余行业,即中国最具产能合作潜力的行业,其余行业则作为本文的基准组,回归结果如表5列(3)和列(4)所示。其中D1×Dix与D2×Dix估计系数显著为正,表明与其他行业相比,中国优质产能富余行业在“一带一路”建设过程中获益更多,意味着“一带一路”倡议具有产能合作效应。这说明中国与沿线国家之间的产能合作契合各国的经济发展需求,通过产能合作,中国将富余的优质产能转移至经济发展相对薄弱的地区,一方面有利于满足沿线国家工业化建设的需求,促进其经济的快速发展;另一方面有助于解决中国富余优质产能的出路问题,促进中国经济的转型升级。因此,在未来一段时期,“一带一路”沿线发展中国家将成为中国优质富余产能的主要输入国。

(三)资源配置效应

“一带一路”沿线国家的资源禀赋各异,相互之间合作潜力和空间巨大。前文已经证实“一带一路”建设对沿线国家的经济基础设施互联互通与产能合作具有显著推动作用,那么能否进一步促进沿线各国的资源优化配置?针对这一问题,本文将研究样本分为资源密集型行业与非资源密集型行业进行实证检验。参考洪俊杰等(2014)[33]的做法,本文将煤炭开采和洗选业(06)、石油和天然气开采业(07)、黑色金属矿采选业(08)、有色金属矿采选业(09)、非金属矿采选业(10)、其他采矿业(12)、石油加工、烧焦及核燃料加工业(25)、电力、热力的生产和供应业(44)、燃气生产和供应业(45)、水的生产和供应业(46)等视为资源密集型行业,其余行业则视为非资源密集型行业。回归结果报告于表5列(5)和列(6),从中可以看出,核心解释变量系数为正且通过1%显著性水平检验,说明在“一带一路”倡议实施过程中,资源密集型行业的企业获益更多。由于中国国内自然资源相对稀缺,而沿线国家具有丰富的资源储备,通过资源合作可以实现要素的有序流动以及资源的高效配置,一方面有利于缓解中国的资源约束,另一方面可以利用中国先进的技术推进沿线国家的工业化进程。即“一带一路”建设过程中存在着显著的资源配置效应。

表5 “一带一路”重点领域的市场反应检验结果

(续上表)

变量基础设施联通效应(1)(2)产能合作效应(3)(4)资源配置效应(5)(6)D1×Dix_s-0.0281∗∗∗(-24.41)D2×Dix_s0.0040∗∗∗(5.64)CAAR 0.0410∗∗∗ 0.0086∗∗∗ 0.0224∗∗∗(33.98)(13.06)(12.14)CAARix_s-0.0241∗∗∗(-13.35)Event windowSep.9-10Sep.9-10Sep.9-10Sep.9-10Sep.9-10Sep.9-10Event-W length2 days2 days2 days2 days2 days2 daysN440966440966440966440966440966440966ClusterDayDayDayDayDayDay

注:*、**和***分别表示10%、5%和1%的显著水平,括号内为交易日层面聚类的t统计量;Eventwindow表示事件窗口,Event-Wlength表示事件窗口的时间长度;Dix_s为表示社会基础设施行业的虚拟变量,CAARix_s表示社会基础设施行业企业与非基础设施行业企业之间的平均累计超额收益率差异。

综合以上研究结果可以看出,“一带一路”倡议具有显著的基础设施联通效应、产能合作效应以及资源配置效应,于中国而言,“一带一路”建设有利于化解富余的优质产能,缓解资源约束,进而促进经济的平稳、健康发展;于沿线国家而言,“一带一路”建设有利于促进沿线国家的基础设施建设和工业化进程。

六 结论与启示

从加入WTO到共建“一带一路”,中国对外开放战略的内涵已经发生变化,那么,新时期对外开放战略对异质性企业的影响如何?本文基于“一带一路”倡议的背景,以中国A股上市企业为研究样本,采用事件研究法考察新时期对外开放战略对异质性企业的差异影响。研究发现:新时期对外开放战略对不同生产率、规模、要素密集度、所有权性质企业的影响存在显著差异,具体而言,与低生产率企业、小规模企业、高劳动密集度企业、民营企业相比,高生产率企业、大规模企业、低劳动密集度企业、国有企业获益更多。企业获益的多寡究其缘由均可归结于全要素生产率的高低,表明在新时期全面开放战略背景下,企业获益的决定性因素为全要素生产率。此外,本文还发现“一带一路”倡议具有显著的基础设施联通效应、产能合作效应以及资源配置效应,但是基础设施联通效应主要体现在经济基础设施的“硬联通”,而社会基础设施的“软联通”效应不足,说明中国与沿线国家在轻资产项目上的合作潜力尚待挖掘,这可能是未来进一步合作的方向。

本文研究弥补了国内对新时期对外开放战略研究的不足,有助于理解新时期全面开放战略的微观主体效应,并为更好地推进“一带一路”倡议提供了参考。中国经济已从高速增长阶段转向高质量发展阶段,提高全要素生产率成为促进当前经济增长的重要目标,而本文研究结果发现生产率越高企业在“一带一路”建设过程中获益越多,说明新时期全面开放战略有利于中国经济的转型升级,与国内经济发展模式的转变相辅相成。因此,应通过积极推进“一带一路”建设,形成国内外相得益彰的局面,但是在推进过程中要考虑到其对异质性企业影响的不均等,注意兼顾处于相对不利地位(甚至受损)的企业。