浙江省香茶产业数据挖掘及效益规模判定模型构建

2019-11-04卢思佳冯海强

卢思佳 林 杰 冯海强

(1.磐安县农业农村局,磐安 322300;2.浙江农林大学农业与食品科学学院,临安 311300;3.浙江省农业技术推广中心,杭州 310020)

香茶起源于上世纪九十年代后期,是丽水茶农在传统炒青绿茶加工工艺基础上,以中小叶种茶树鲜叶、循环滚炒特定工艺加工的优质绿茶,具有香高持久、条索紧实、色泽翠润、滋味浓爽的品质特点[1-2]。香茶填补了浙江名优茶和大众茶之间的产品空白,深受省内和北方市场消费者喜爱,迅速发展成为浙江省主导茶叶品牌之一,产地已遍及全省30余县(市、区)。据浙江省农业农村厅统计,2018年香茶产量3.25万吨,产值达19.39亿元,分别占全省茶叶总产量、总产值的17.52%和9.37%。

近年来,随着香茶连续化加工技术的完善[3-4]、各地区香茶产业化发展的推进,其产业规模逐渐扩大,香茶标准化生产、效益规模问题开始为人们所重视。当前对香茶产业现状研究大多集中于丽水地区[5-6],就其品牌打造、产业现存问题与对策进行论述。缺少对浙江省范围内的香茶产业数据的深度挖掘及效益规模判定模型的构建。

本文从香茶产业效益规模判定角度出发,运用DEA(Data Envelopment Analysis,数据包络分析法)模型评价了主要21个县(市、区)香茶生产经营效率,旨在为浙江各地香茶产业提升发展提供一定参考。

1 材料与方法

1.1 数据包络分析法

DEA可以比较具有多个投入指标和产出指标的同类决策单元,它是一种非参数的分析方法。由于DEA具有不需要预知生产函数,不必人为确定各指标权重等优点,被众多学者广泛运用在管理、经济、农业等研究领域[7]。鉴于浙江省香茶生产的实际情况,本文以投入导向进行数据分析,同时假定不同县市的香茶生产的规模报酬是可变的,采用规模报酬可变模型来分析,具体模型为:

其中,Xj与Yj为决策单元j的投入,λ为赋予每个决策单元的权重,θc为决策单元的有效值。若某一决策单元处于效率前沿面上,则说明这一决策单元的投入产出组合是有效率的,且定义其效率值等于1;若决策单元不处于效率前沿面上,那么表示这一决策单元的投入产出组合使得效率出现损失,这时以该决策单元投射至效率前沿面上的特定点作为评价基准,计算出来的数值定义为这一决策单元的相对效率值,且这一数值大小在0到1之间[8]。

1.2 变量选取

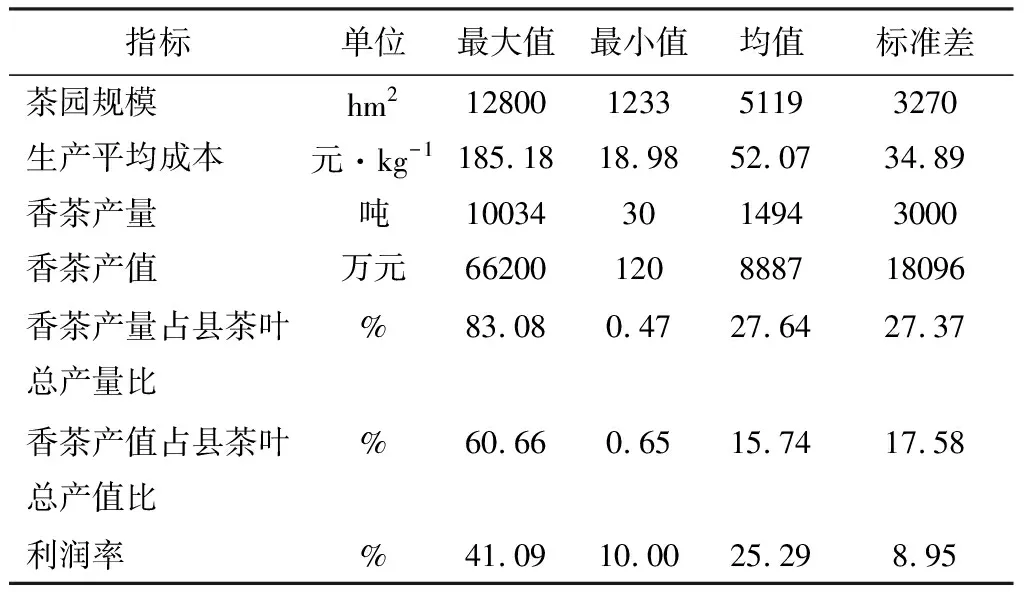

基于付磊等文献[7],结合茶产业产销特点,将资本、土地、劳动等3个变量作为投入指标,将香茶产量、香茶产值、香茶产量占县茶叶总产量比、香茶产值占县茶叶总产值比和利润率作为产出指标。其中土地投入主要为香茶生产县市实际运用的茶园规模,涉及浙江省所有投入使用的茶园面积;资金投入和劳动力投入主要为香茶生产平均成本,涉及农药、化肥、种苗投入、机械投入、家庭自投工和雇工投入。

1.3 数据来源

相关数据从浙江省农业农村厅历年茶产业调查的香茶部分和香茶专项数据整理得到(表1)。

表1 香茶生产效率投入产出指标体系

2 浙江省香茶生产效益分析

基于DEA-BCC模型,运用DEAP2.1软件,将香茶生产效率投入产出指标体系(表2)数据导入分析,结果如表3所示。

2.1 综合技术效率结果

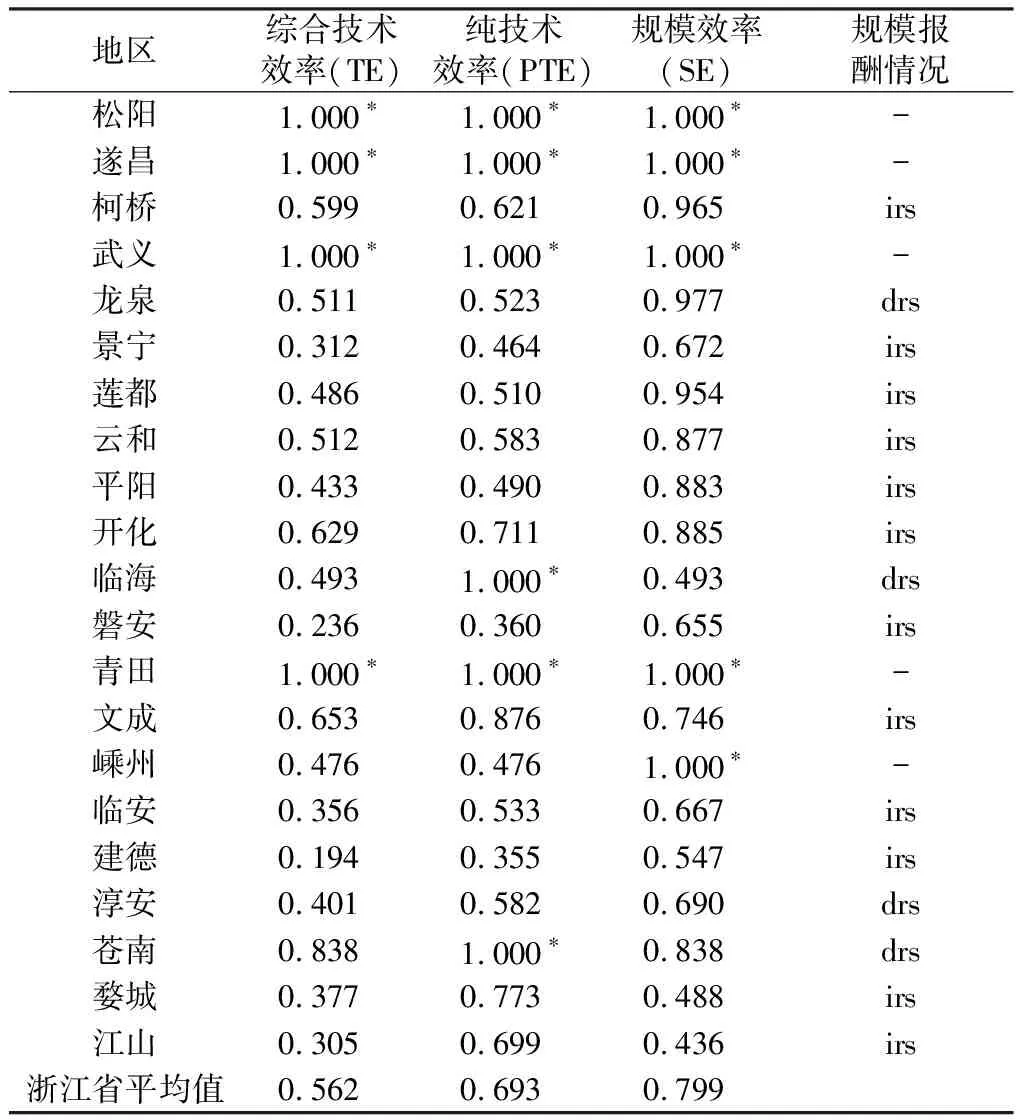

综合技术效率反映整体的生产有效性。21个县(市、区)中综合技术效率值为1的共4个,占总数的19.05%,以香茶产值规模较大县(市、区)为主,香茶产值超5亿元的2个县(市、区)均在其中,同时也包括也包括了香茶产值超过1亿元的柯桥和香茶产值仅852万的青田;综合技术效率值小于1的共17个,占总数的80.95%,数量分布在0.194~0.838,属非有效性较重层次,存在较大提升空间,且绝大部分为技术效率和规模效率不足同时存在,集中表现在劳动力投入过剩和成本收益率不足。整体来看,全省平均综合技术效率0.562,属非有效性中等层次,即浙江省香茶产业整体资源配置效率并未达到最佳,产业规模并不十分理想,有较大提升空间。

2.2 纯技术效率结果

纯技术效率反映的是剔除规模因素后的生产效率,主要是管理和技术因素。21个县(市、区)中纯技术效率为1的共6个,即在综合技术效率为1的4个县(市、区)加临海、苍南两地,说明这两地整体生产效率不足是因规模因素导致。整体来看,全省平均纯技术效率0.693属非有效性中等层次,说明全省香茶生产的管理和技术总体水平还不够高,投入存在不同程度的低效率利用。

表2 浙江省香茶生产县市香茶生产各指标投入产出值

表3 浙江省香茶生产县(市、区)香茶生产效率值

注:以2018年香茶产值大小排序,“*”表明香茶生产处于有效状态;“irs”表明处于规模报酬递增状态,“drs”表明处于规模报酬递减状态。

2.3 规模效率结果

规模效率反映是否处于最优经营规模状态。综合技术效率小于1的16个县(市、区)中,规模效率均小于1,说明生产效率不足的县(市、区)均不在最优经营规模状态。产值前10的县(市、区)中除景宁外规模效率均大于0.88,后11个县(市、区)中规模效率则大多在0.4~0.7,即整体上香茶生产规模较大地区经营规模状态也较优。其中柯桥、景宁、莲都等12个县(市、区)处于规模报酬递增状态,即需要增加面积投入来获得更高比例的产出;龙泉、临海、开化、淳安4地处于规模报酬递减状态,即增加面积不能增加相同幅度产出,需要调整生产投入要求的结构。同时,规模报酬递增状态的12个县(市、区),在面积不断增加达到最优经营规模状态后,规模报酬也会转为递减状态。整体来看,全省平均规模效率0.799,说明浙江省香茶生产规模总体处于较为理想状态。

3 结论与展望

通过浙江省21个香茶生产县(市、区)的DEA分析,结论如下:

(1)浙江香茶生产有效性还有一定提升空间。还需继续推进茶园良种化、标准化、生态化建设,推广优质茶机械化采摘加工、有机肥替代化肥等关键技术,强化茶叶品牌建设、市场开拓和三产融合,使资本、土地、劳动等生产要素投入得到较好的产出效果。

(2)在21个香茶生产县(市、区)中,松阳、遂昌、武义、青田的生产效率有效。其余17个县(市、区)都还有较大提升空间,其中临海、苍南2地应着重优化生产规模,柯桥、龙泉、莲都、云和、平阳、嵊州6地应着重提升管理和技术,景宁、开化、磐安、文成、临安、建德、淳安、婺城、江山9地管理技术和生产规模的优化都要格外重视。

(3)规模较大地区往往是香茶生产较早地区,产业发展较为成熟,综合技术效率与规模交率整体较高。

(4)中等规模地区中也有综合技术效率有效的存在,即茶叶规模较小或香茶尚非当地主导产品的地区,只要合理布局、精耕细作、科学管理,生产香茶依然可以取得良好效益。

香茶面向工薪阶层,潜在产能巨大、市场前景广阔,并有一定上下联动合力打造成功经验,是打造中国国际茶叶大品牌具有较大潜力的茶品。建议香茶各生产县(市、区)抓住历史机遇,针对性优化生产规模和管理技术水平,多措并举共同提升香茶产业高质量发展。