距离、高管背景、交叉上市如何影响股票交易量

2019-10-30彭斐

彭斐

【摘要】沪港通政策的推行,促进了中国内地与香港资本市场的双向开放和健康发展,学术界对沪港通的研究也开始增加,但着眼点多集中于开通后对企业绩效和指数的影响,鲜有从企业本身探究文化特质对交易量的影响。本文以北向的沪股通为例,选取2014年12月5日~2017年6月5日间的沪股通北向交易数据,将文化特质分为距离、高管背景、交叉上市三个部分,试图探究文化如何影响香港投资者购买沪股通标的A股的行为。结果证明,香港投资者北向购买时,会选择距离香港较近、交叉上市、规模较大的公司。

【关键词】沪港通;股票交易量;交叉上市

【中图分类号】F832.51

一、引言

2014年4月10日,中国证监会正式批复开展沪港通互联互通机制试点,11月17日,沪港通下的股票交易正式开始。沪港通包括沪股通和港股通两部分:沪股通是指投资者委托香港经纪商,经由香港联合交易所设立的证券交易服务公司,向上海证券交易所进行申报(买卖盘传递),买卖规定范围内的上海证券交易所上市的股票,这样的行为称为北向购买;港股通是指投资者委托内地证券公司,经由上海证券交易所设立的证券交易服务公司,向香港联合交易所进行申报(买卖盘传递),买卖规定范围内的香港联合交易所上市的股票,即为南向购买。

作为中国资本市场对外开放史上的里程碑事件,沪港通的运行以及后续将推出的深港通对中国资本市场及其改革、人民币国际化、香港金融中心的发展都有着深刻的影响,能够促进中国内地与香港资本市场的双向开放和健康发展,实现两地资本市场的双赢。从1990年上交所成立至今,中国股市经历了股权分置改革等多项革新,A股已經成为一个日均成交额超千亿的超级市场,但却一直处于一种相对封闭的状态,这与当前中国在全球资产中的比重、经济地位和股市总市值严重不匹配。作为贸易大国,中国的资本市场也需要融入国际市场,逐步取消各种不符合国际惯例的弊端,才能构建与贸易大国地位相匹配的金融大国。而沪港通和深港通都是A股加大引入海外投资者的积极尝试,将大幅提高A股市场国际化进程,最终为融入全球资本市场做出准备。

当前,企业财务与文化间的研究是学术界的新兴研究领域,而以沪港通为基础进行的研究能够为该领域提供更多的研究成果。目前研究文化与企业财务的文章多数采用跨国数据,但由于不同国家间企业财务信息可比性的不足,以及意识形态和经济环境的差异,跨国研究往往存在数据加总和遗漏变量的问题。Li et al. (2011)的研究选取了中国与32个不同国家和地区的合资企业为样本,这样就能将所有的企业都控制在统一的制度背景下,以此考察企业内部不同国家文化对财务决策的影响,解决了用本土数据研究国际问题的难题,这为本文的研究提供了全新的分析思路。就沪港通而言,香港因其历史原因和资本主义意识形态,与内地企业有一定的文化距离,具备研究的基本要求。因此相比于其他跨境案例而言,其企业财务信息可比性较强、数据更易取得、准确性较高。虽然目前对额度和交易准入资格有一定的限制,但沪港通的开放也大大加快了双向资本的交流,提供了更多数据支持。这都大大加强了研究沪港通背景下企业财务与文化间关系的可行性。

基于以上条件,本文以北向的沪股通为例,试图探究文化因素如何影响香港投资者购买A股的行为。本文参考Grinblatt & Keloharju ( 2001)的做法,将文化分为距离、高管背景、交叉上市三个部分,分别研究大陆企业的注册地与香港间地理距离的远近、董事长和CEO是否有海外留学背景和香港公司任职经历、大陆企业是否也在H股上市,对香港投资者北向对A股交易量的影响。现有的关于沪股通的研究多集中于开通后对上证和恒生指数、股价的影响,或是使用DID等方法比较个股开通前后的绩效表现,但鲜有对投资者交易行为的研究,本文将对这一领域的研究进行补充。

二、研究假设与文献回顾

(一)地理距离与北向A股交易量的关系

现有研究发现,投资者购入股票时会采取就近原则。French&Poterba(1991)、Tesar&Werner(1995)发现投资者持有股票会倾向于国内资本。一个解释认为,投资者的家园偏好是源于打破国际壁垒的成本,Stulz(1981), Adler&Dumas(1983)、Zhou&Schill(2000)都表示过类似观点;另一个解释为临近市场可以获取到不对称信息和投资者投资组合选择的心理因素,Grinblatt(1993)、Brennan&Cao(1997)、Kang&Stulz(1997)的文献中都有提及。同时Grinblatt&Keloharju(2001)通过研究芬兰市场发现,投资者更倾向于持有、购买或出售公司总部距离他们所在城市较近、用投资者的母语交流、管理者拥有同样文化背景的公司股票。Ivkovic&Weisbenner(2005)通过对1991~1996年78 000名个人投资者的交易投资数据分析后发现,投资者偏好就近投资。相对于持有非本地股票,平均每个持有本地股票的家庭获得了3.2%的超额年收益率,这表明当地投资者可以利用当地信息获利。

香港是中国的组成部分,但由于长期的殖民历史和资本主义的意识形态,使其与内陆的文化环境大相径庭,尤其是距离较远的北京、东北地区,民风、语言、行为模式、商业作风等都有着非常大的差异,但是与临近的广东等地文化差异就相对较小。同时,注册地位于距离香港较近城市的企业,相比于距离较远的而言,在香港可能有更多知名度,也便于股东进行监管、参与股东大会等。由此,本文提出假设1:

H1:随着沪股通上市公司注册地与香港距离的增加,北向交易量减少。

(二)高管文化背景与北向A股交易量的关系

Grinblatt&Keloharju(2001)通过研究芬兰市场发现,投资者更倾向于持有、购买或出售用投资者的母语交流、管理者拥有同样文化背景的公司股票。

本文将高管的范围定为董事长和CEO,其文化背景内容包括:籍贯或出生地是否为香港或广东,是否有海外留学背景,是否有外企任职背景,赋值为0或1,综合得分越高代表文化背景认同程度越高。由于香港的语言文化与广东相似,因此籍贯为广东的高管也会与香港投资者有较高的文化认同度;而由于香港的资本主义意识形态,高校教育方式较为西化,港人也大量留学,因此本文认为有过海外留学经历的高管的认同度也较高。满足以上条件的高管有更大可能性与香港投资者有类似的价值理念,更容易在股票市场上被接受。因此本文假设2为:

H2:高管文化背景认同度越高,北向交易量越高。

(三)交叉上市与北向A股交易量的关系

现有研究表明,企業可以通过交叉上市提高自身知名度和市场关注度,从而市场活跃度提高。Baker, Nofsinger and Weaver(2002)研究了证券分析师人数和媒体报道的关注程度,发现在NYSE和LSE上市的国际公司的知名度均得到了显著的提高。在Siegel(2005)的研究以后,逐渐有学者将声誉约束假设从约束假设中分离出来,认为具有监督职能的声誉媒介(如投资者、投资银行、投资顾问、评级机构、分析师、审计师等)可将反映公司行为表现的信息传递给投资者和证券监管机构,从而使这些公司受到激励或惩罚,突出了交叉上市公司东道国信息环境的有效性以及交叉上市公司母国制度环境本身的声誉作用。

交叉上市的企业能够受到香港监管机构的监管,香港投资者也可以通过H股年报获得足够的财务信息,同时财务信息符合香港的会计准则规定,可比性更强,更便于投资者理解。由此,本文假设3为:

H3:若一家沪股通企业是A+H股上市,则香港投资者对其的购买更多。

三、研究设计

(一)样本数据

本文的因变量需反映满足沪港通买入标的条件的A股北向交易量。由于沪港通是在2014年11月开始实施的,因此本文选取了wind数据库中2014年12月5日~2017年6月5日间的沪股通北向交易数据,统计了这两年半间每个交易日的前十大活跃个股的情况。考虑到高管可能在此期间有所变动,但由于任期基本可以覆盖样本区间,且即使在样本后期有高管变更,也会因为滞后性而导致前任对市场反应的影响更大,因此本文手工收集了中间时间——2016年3月31日的董事长和CEO的文化背景作为样本。

(二)变量的选择和度量

1.北向交易量

本文使用个股进入交易日前十大活跃个股名单的次数衡量投资者的购买倾向。经统计,这期间共有211支个股曾进入前十,共计5 851次,平均每只个股有27.73次(5 851/211)进入前十。因此,本文设置了交易倍数比率:Tra=公司i进入前十大活跃个股的次数/27.73,Tra越大则该股交易越活跃,投资者购买倾向更高。需要注意的是,前十之间的交易量差异不大,因此本文并未对名次大小设置权重,只要进入就记为1次。

本文对初始样本做出如下筛选:(1)排除已退市的中国北车,(2)排除2016年3月前退出沪股通的航天电子(8次入选前十)、金龙汽车(1次)、凯乐科技(1次)、科力远(1次)。排除这四只个股前的平均次数为27.32次,排除后为27.73,对最后结果影响不大;(3)沪港通实行时只有565支A股获得沪股通准入资格,现在已增加到1 200多家,而开通时间的长短可能会影响入选十大的次数。但经统计发现,曾进入十大的211支个股中,2014年12月5日未获得准入的有27家,而在2015年底,只有东方金钰(1次)、绿地控股(1次)、上海环境(1次)仍未进入。这说明虽然少数个股开通时间较短,但也大多超过一年半,而入选名单次数最多的赤峰黄金也只有9次,远低于平均数,说明这部分企业欠活跃的主要原因并不是开通时间短。因此可以排除开通时间对结果的影响。

2.地理距离

参考Grinblatt&Keloharju (2001)的做法,本文手工整理了公司注册地与香港间的距离,并取对数。同时,受Sheppadz(l984)等其他研究距离问题的自然和社会文献的启发,本文还设置了另外三种距离变量对其他变量进行回归——Dis Max:1 000公里和香港距公司i注册地所在城市的距离的对数间取大;Dis Min:1 000公里和香港距公司i注册地所在城市的距离的对数间取小;int Dis:距离对数的取整。从结果看来,无论回归因子采取的是距离的对数形式还是其他形式,结果都基本上是相同的。

3.高管文化背景

大量文献证明,高管的少年经历、高等教育背景和任职经历将会影响其行事风格和经济决策,因此本文选取2016年3月31日的当值董事长和CEO,手工整理了其籍贯、教育背景和任职经历信息,将其文化背景限定为以上三个方面进行评分,计算方法为:籍贯或出生地是否为香港或广东,是否有海外留学背景,是否有外企任职背景,满足则记为1,否则记为0,然后对二人的得分进行加总,得到高管文化认同度得分(0-6)。

4.交叉上市

若一家沪股通企业是A+H股上市则记为1,否则记为0。

5.其他控制变量

本文借鉴了黄寿昌等(2010)的做法,本文设置了如下控制变量:公司规模(Size):2016年3月31日的资产取对数;股票收益波动率(VOTILITY):根据 2016年3月31日前后共连续60个交易日股票日收益率的标准差计算确定;同时控制了行业哑变量(INDDUM)。

四、实证结果

(一)描述性统计

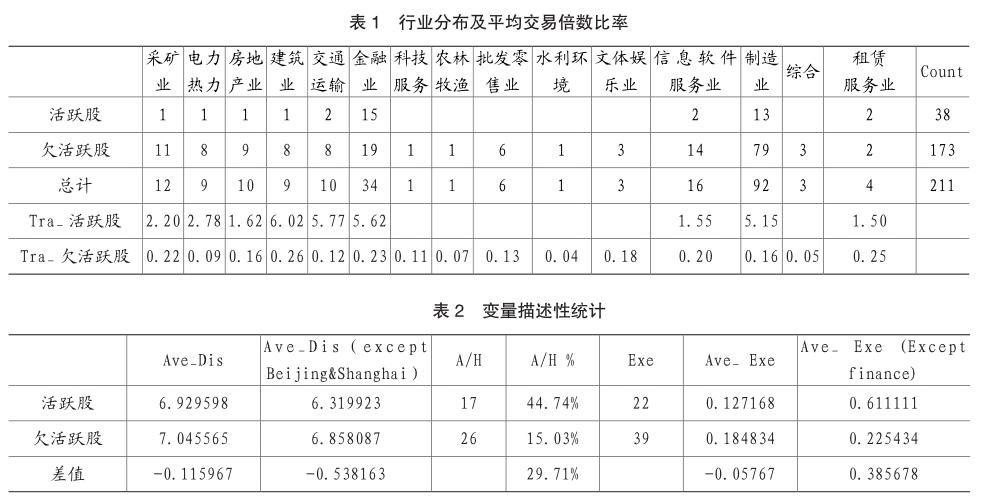

根据交易倍数比率的设置,若Tra>1,则该公司个股进入前十的次数高于平均数,为交易活跃个股,北向交易量较高;若Tra<1,则该公司个股为交易欠活跃个股,北向交易量较低。由表1可知,211支曾进入前十的个股中活跃股为38支,欠活跃股为173支。211支A股集中分布在制造业、金融业、信息软件业等,活跃股的行业集中分布在金融业、制造业,符合海外投资者在A股市场的投资偏好(银行业投资占比59%,电器类10.6%,食品业7.6%)。其平均交易倍数比率如表2所示。

(1)活跃股的平均地理距离为6.93,欠活跃股为7.04,差值较小。但根据Grinblatt&Keloharju(2001)的理论,注册地在首都的公司距离效应不明显,即距离首都较远的城市投资者对注册地在首都的公司投资并未显著减少。就我国而言,北京作为首都、上海作为金融中心,与香港间的地理距离都较远(1 228km、1 955km,距离对数为7.12、7.58),而香港投资者对这两地的公司投资并不会大量减少。因此在排除这两个城市之后,活跃股和欠活跃股之间的距离之差增加到了0.54,这符合Grinblatt&Keloharju的理论,也与H1相吻合,即随着沪股通上市公司注册地与香港距离的增加,北向交易量减少。

(2)活跃股中交叉上市公司为17家,占比44.74%;欠活跃股中交叉上市26家,占比15.03%。印证H3:若一家沪股通企业是A+H股上市,则香港投资者对其的购买更多。

(3)活跃股的平均高管文化背景一致性得分为0.13,欠活跃股平均得分为0.18,与假设不吻合。这可能是因为金融类企业在活跃股中占比较高,而这部分企业则以国有银行和保险公司为主,其高管有明显的政治职能,同时职业稳定性较高,几乎没有海外留学和工作经历,因此会把得分降低。剔除金融业后活跃股平均得分远高于欠活跃股,与H2吻合。

(二)多元回归结果

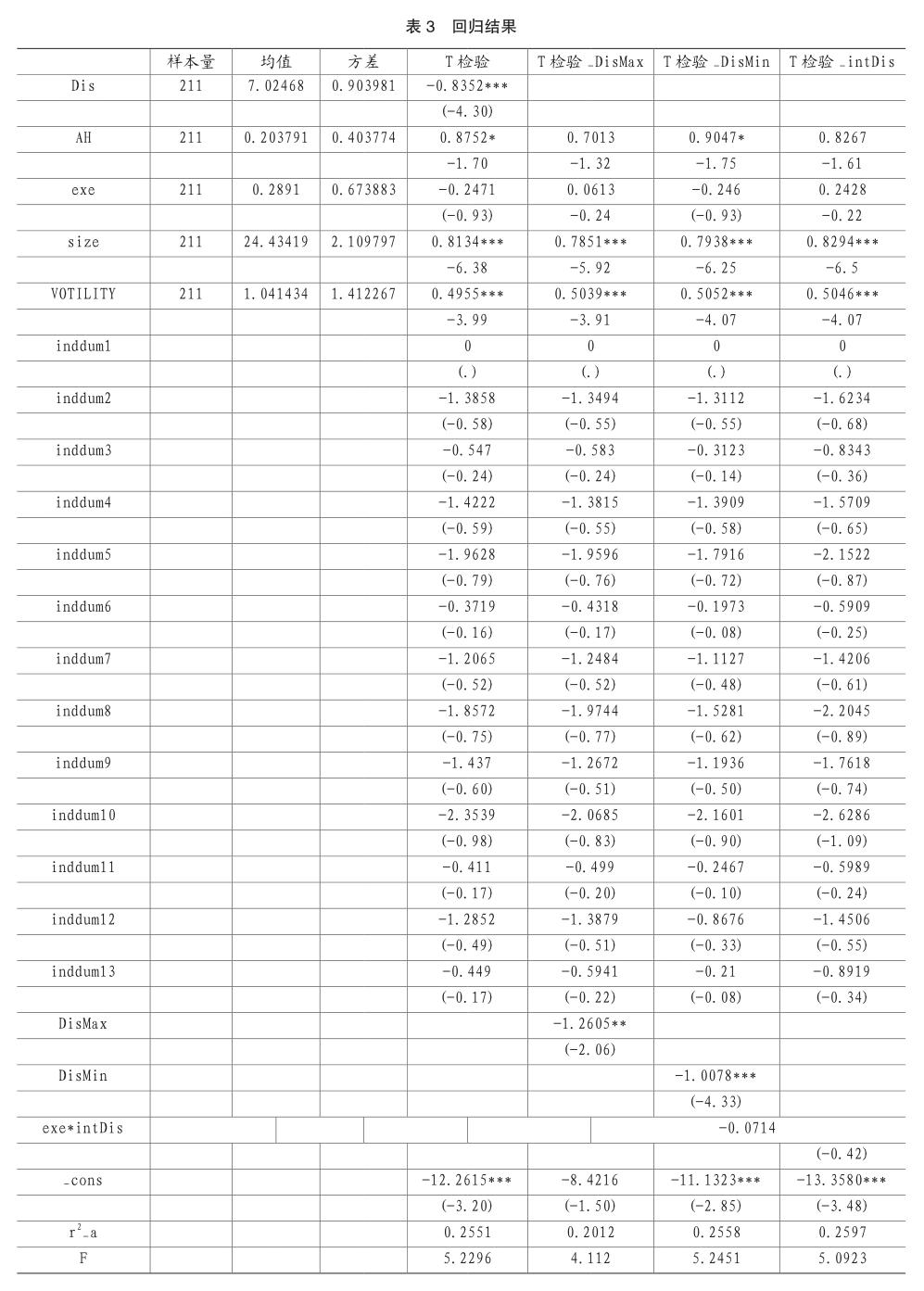

如表3所示,主检验部分使用地理距离DIS、交叉上市情况AH、高管文化背景EXE,以及控制变量公司规模SIZE、股票收益波动率VOTILITY对北向A股交易量进行回归。从全样本回归结果来看,DIS相关系数为0.8352,在 1% 的水平上显著为负;AH相关系数为0.8752,在0.1%的水平上显著为正;VOLATILITY的回归系数与现有文献一致,即股票收益波动率较小的公司股票流动性相对较差。说明香港投资者北向购买沪股通标的A股时,会选择距离香港较近、交叉上市、规模较大的公司,这与假设1、3相符。假设2关于高管文化背景的结果不显著,考虑到人们有在距离家乡较近的地方工作的倾向,距离香港较近的公司高管与香港文化一致性会更高,本文又使用高管文化背景*距离的交叉变量进行回归,结果依然不显著,但相关系数有所增加。回归结果的后三栏使用了不同的距离指标进行回归,依然也有相同的结论。

五、结论

本文选取了2014年12月5日~2017年6月5日间沪股通北向交易的数据,研究地理距离、交叉上市情况、高管文化背景等文化因素与香港投资者购买沪股通标的A股的行为之间的关系。发现香港投资者北向购买沪股通标的A股时,会选择距离香港较近、交叉上市、规模较大的公司,这可能是因为這样的公司声望更高,同时受香港证券机构监管,披露的信息更为全面且更具可比性,便于投资者理解,且在地理距离上方便股东参与会议和监管。关于高管文化背景的结果不显著,原因可能与样本量较少有关,同时部分高管被披露的教育及任职经历不够全面,因此可能有部分样本被错误归类。同时,上文提及行业尤其是金融行业对高管文化背景一致性的影响,但评分与行业的交叉变量无法实现,因此本文没有对此进行进一步的检验。

本文的贡献在于:沪股通是A股吸收海外资本,融入全球资本市场的开端,为未来吸纳更多海外投资做铺垫。同时,沪港通的准入资格(机构投资者、参与港股通的个人投资者资金账户余额应不低于人民币50万元)也使筛选出的投资者更为理性专业,因为A股市场是以散户为主,而包括香港在内的海外市场都是以机构投资者为主。基于沪港通的研究会比单纯基于A股市场的研究更适用于国际市场。因此本文通过研究香港投资者的北向交易行为,探究影响交易量的因素,将为大陆企业更好地吸收香港乃至未来更多的海外投资提供经验证据,有助于未来A股市场的进一步有序发展。

主要参考文献:

[1]许从宝,刘晓星,石广平.沪港通会降低上证A股价格波动性吗 ——基于自然实验的证据[J].金融经济学研究,2016,(06):28-39.

[2]闫红蕾,赵胜民.沪港通能否促进A股与香港股票市场一体化[J].中国管理科学,2016,(11):1-10.

[3]陈晨.沪港通对沪市股票的波动性、流动性影响研究——基于双重差分模型[J].时代金融,2015,(32):146+150.

[4]徐晓光,余博文,郑尊信.内地股市与香港股市融合动态分析——基于沪港通视角[J].证券市场导报,2015,(10): 61-66.

[5]吴世农,吴育辉.我国证券投资基金重仓持有股票的市场行为研究[J].经济研究,2003,(10):50-58+92.

[6]Li K,Griffin D,Yue H,et al.National culture and capital structure decisions: Evidence from foreign joint ventures in China[J].Social Science Electronic Publishing,2011,42(4):477-503.

[7]Hennart J F,Larimo J.The Impact of Culture on the Strategy of Multinational Enterprises:Does National Origin Affect Ownership Decisions [J].Journal of International Business Studies,1998,29(3):515-538.

[8]Chakrabarti R,Gupta-Mukherjee S,Jayaraman N.MarsVenus Marriages:Culture and Cross-Border M&A[J]. Journal of International Business Studies,2009, 40(2):216-236.

[9]Sarkissian S,Schill M J.The Overseas Listing Decision:New Evidence of Proximity Preference[J]. Review of Financial Studies,2004,17(3):769-809.

[10]Williamson R.Culture,Openness,and Finance[C]// Elsevier,2002:313-349.

[11]Ivkovi Z,Weisbenner S.Local Does as Local Is: Information Content of the Geography of Individual InvestorsCommon Stock Investments[J].Journal of Finance,2005,60(1):267–306.

[12]French K R, Poterba J M.Investor Diversification and International Equity Markets[J].American Economic Review,1991,81(2):222-226.

[13]Tesar L L,Werner I M.Home bias and high turnover[J].Journal of International Money & Finance,1995,14(4):467-492.

[14]Adler M, Dumas B.International Portfolio Choice and Corporation Finance:A Synthesis[J].Journal of Finance,1983,38(3):925-984.

[15]Baker H K,Nofsinger J R,Weaver D G.International Cross-Listing and Visibility[J].Journal of Financial & Quantitative Analysis,2002, 37(3):495-521.

[16]Siegel J.Can foreign firms bond themselves effectively by renting U.S.securities laws ☆[J]. Journal of Financial Economics,2005,75(2):319-359.

[17]黃寿昌,李芸达,陈圣飞.内部控制报告自愿披露的市场效应——基于股票交易量及股票收益波动率的实证研究[J].审计研究,2010,(04):44-51.