经济开放度对利率政策有效性及利率水平的影响

2019-10-30罗书嵘张策刘义圣

罗书嵘 张策 刘义圣

〔摘要〕 运用主成分分析法对中国1980-2018年经济开放度进行测算,并就经济开放度对利率政策有效性的影响进行实证分析的结果表明,经济开放度与利率政策有效性以及利率水平之间存在反向关系。经济开放度提升,对当年利率政策的产出效应具有促进作用,而对滞后一年和两年利率政策的产出效应产生负面影响,但都不具有显著性;经济开放度提升对利率政策的价格效应的影响具有很强的持续性,经济开放度提升对当年和滞后一年利率政策的价格效应存在显著的放大作用,而对滞后两年利率政策的价格效应存在明显的削弱作用。避免经济开放度提升对利率政策有效性产生负向影响可通过降低利率水平以抵御其削弱作用,同时也抑制其对利率政策价格效应的放大作用。

〔关键词〕 经济开放度;利率政策有效性;产出效应;价格效应;利率水平

〔中图分类号〕F832.5 〔文献标识码〕A 〔文章编号〕1000-4769(2019)05-0074-09

一、引言

随着中国经济开放水平不断提高,外部风险或更多地通过国际贸易和外资引进渠道传递到国内,国际商品市场的价格波动也不再匹配于国内商品生产成本的变动,这种情况既可能加快出口企业的利润缩减,抑制企业投资,也可能导致出口企业收益上升并进一步传递到非出口部门引起通货膨胀,尤其是对资源、资本品等存在依赖性的部门更有可能遭受输入性通胀的影响。同时,在外资引入过程中,通过劳动力转移与产业结构调整等渠道也会引起国内工资和技术水平的变动,从而对国民收入和经济增长产生重要影响。习近平总书记在博鳌亚洲论坛2018年年会开幕式上指出,中国开放的大门不会关闭,只会越开越大。①方兴未艾的经济开放从长期看将以不同形式重塑国内产业部门的分布格局,为了应对这种变化所产生的不确定性,政府有可能调整利率政策在货币政策调控中的相对地位,另一方面经济开放的提升也将影响政府管理的范围并改变政府的管理权限(Pierre-Richard和Aizerman,1995)。②自2018年美国挑起贸易战以来中美贸易摩擦不断,在美国贸易策略和货币政策不断调整的背景下,中国的利率政策中存在的一些深层次问题和矛盾也逐渐显现出来,为了应对外部风险对宏观经济波动的冲击,近年来央行对利率政策调整的次数在明显加快。研究经济开放度对中国利率政策有效性的影响以及经济开放度与利率水平变动之间的关系在理论与实践上具有双重意义。从理论层面看,将经济开放因素纳入利率政策分析框架,分析经济开放对利率政策有效性的影响,有助于强化人们对利率政策在中国货币政策调控与传导效应中所起作用的认识,丰富新时代发展中国家的利率政策理论;从实践层面看,对于政府在经济开放条件下制定更加科学的利率政策具有一定参考价值,从而有利于深化利率市场化改革与推进人民币国际化,防范、化解当前中美贸易摩擦所产生的经济金融波动性风险。

二、文献回顾

关于经济开放度学术界主要利用对外贸易依存度指标进行测算(乔超,1997;范红忠和王徐广,2008;焦娜,2012;程立茹和王分棉,2013等)。③这一指标虽然应用较广、测度直观、方法简单,但由于不能全面真实地反映一国或地区的经济开放程度,许多学者已转而从综合指标的角度进行分析。比如,Sachs和Warner(1995)选取实施计划性经济体制与否、平均关税率、黑市外汇汇率溢价率、进口非关税贸易壁垒措施比率以及国家垄断企业是否涉及主要对外贸易出口企业五个指标构建了一个综合性的Sachs-Warner(SW)经济开放度指标。④Harrison(1996)采用Summers-Heston数据集,以构建模型回归获得的残差值表示价格扭曲程度指数,残差值越大说明价格扭曲程度越大,意味着经济开放度越低。⑤李翀(1998)则选取对外贸易比率、对外投资比率以及对外金融比率三个指标并分别赋予0.4、0.3、0.3的权重测算中国经济开放度。⑥Stewart(1999)通过构建引力模型回归得出贸易国与其他所有贸易国之间的贸易额预测值,以贸易实际额度与其预测值之比计算贸易强度,以此表示经济开放度。⑦Lloyd和MacLaren(2002)基于可计算的一般均衡模型(CGE),通过改进方法并优化常用的对外贸易依存度构建了一组测度经济开放度的指标体系。⑧吕志鹏等(2015)通过构建潜变量模型对经济开放度进行测算并比较了世界上各主要国家的经济开放水平。⑨温军和张森(2018)选取出口依存度、进口依存度、对外直接投资依存度和外商直接投资依存度四个指标,运用因子分析法对中国各省份经济开放度进行了测算。⑩蒋先玲和魏天磊(2019)通过主成分分析法设计出一种基于结果的经济开放度指标,并测算了中国2011-2017年的经济开放度。

对利率政策有效性及利率的研究一直以来学者们主要集中在以下两个方面:一是利率政策和宏观经济变量波动之间的关系,有些学者(Mehrotra,2007;姜再勇等,2010;陈昆亭等,2015;陈德凯,2017)研究利率对产出的影响;有些学者(朱烨东等,2005;庄希丰和黄怡瑄,2008)研究利率对投资的影响;有些学者(Fama,1975;Wallace和Warner,1993;Atkins和Coe,2002;余华义和黄燕芬,2015;张雪莹等,2016)研究利率对价格的影响;还有些学者(Bernanke等,1992;陈飞等,2002;何孝星和黄雪霞,2008;徐奇渊,2016;王维俊和裘翔,2016)研究利率对投资、产出和消费等变量的綜合影响。二是开放经济条件下的利率政策有效性研究。易纲和范敏(1997)认为,体制等因素决定的摩擦系数会随着中国开放度的提升而逐渐变小,利率平价预测能力也会愈来愈强。薛宏立(2002)认为金融市场和经济开放度的提高有利于交易成本下降,制度摩擦系数会逐渐趋于零。张宗新(2006)认为中国应进一步找寻利率政策与汇率政策两者间的最优政策组合,促进利率改革和汇率改革的协同效应。黄晓薇等(2013)认为利率波动和汇率波动在中国经济开放度提高条件下表现出明显的联动性。阙澄宇和马斌(2016)认为经济开放条件下在岸利率与离岸利率之间存在非对称效应、波动溢出效应和均值溢出效应。

从以上研究看,选择单个指标测度经济开放度明显存在不合理之处,较好的办法应是根据一国外贸发展和经济开放特征确定经济开放度的测度指标,基于数据可获得性、指标可比性与连续性、操作简易性等原则选取并客观科学地分配权重,本文拟采用这一办法;同时,已有文献对利率政策有效性的研究大都基于对产出、投资、消费、价格的影响等角度,而对于在经济开放条件下利率政策如何影响经济增长,及其内在影响机理鲜有文献从理论和实证结合双方面进行分析,本文将针对这一缺陷进行探讨。

三、改革开放以来历年中国经济开放度测算

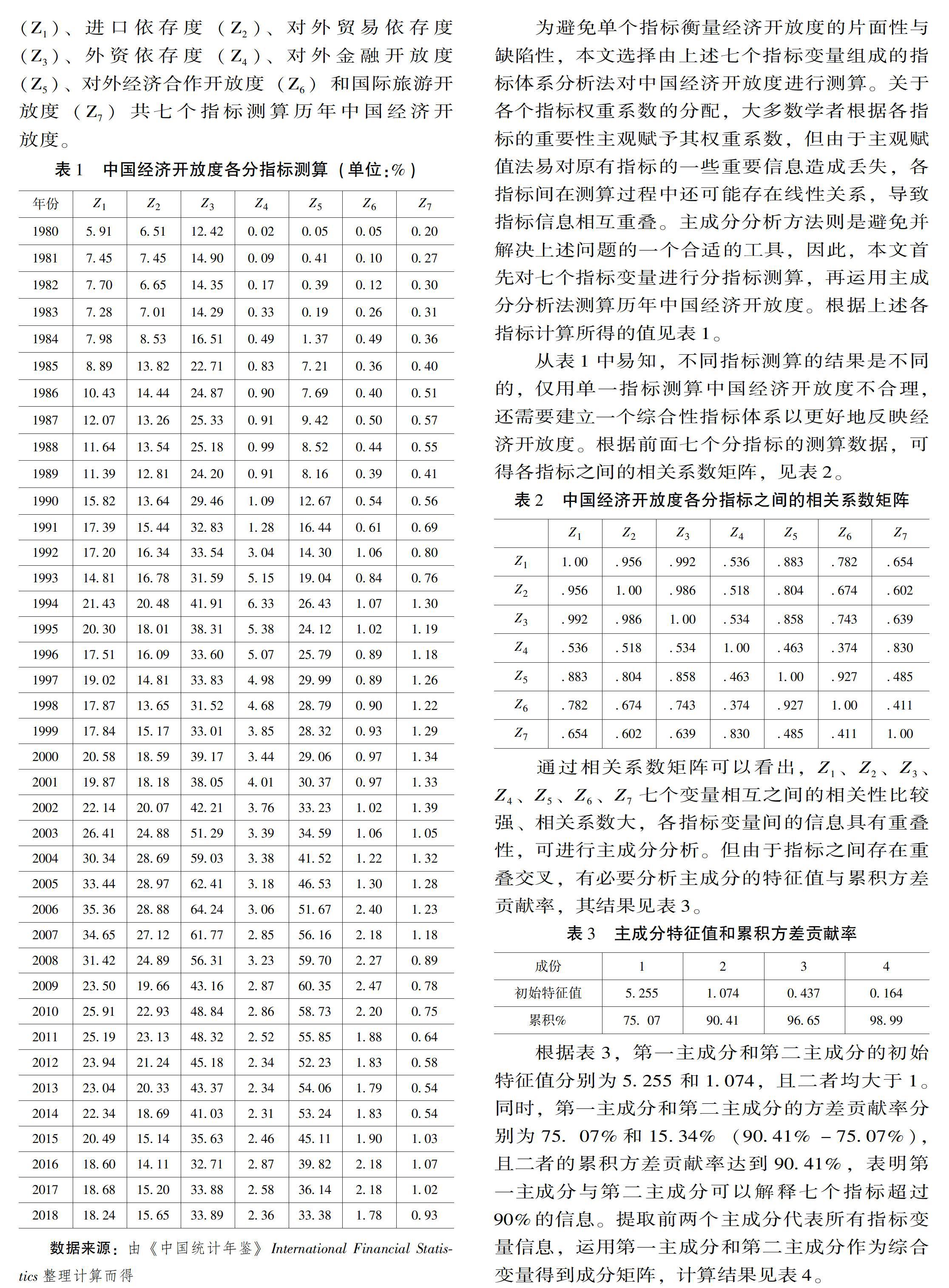

根据当前中国国情以及经济对外开放的特征,借鉴已有的对经济开放度指标选取方法,本文从国际商品贸易、国际投资、国际金融、国际服务贸易四个方面考察中国经济开放度,同时依据数据的可获得性和指标的客观性,选取出口依存度(Z1)、进口依存度(Z2)、对外贸易依存度(Z3)、外资依存度(Z4)、对外金融开放度(Z5)、对外经济合作开放度(Z6)和国际旅游开放度(Z7)共七个指标测算历年中国经济开放度。

为避免单个指标衡量经济开放度的片面性与缺陷性,本文选择由上述七个指标变量组成的指标体系分析法对中国经济开放度进行测算。关于各个指标权重系数的分配,大多数学者根据各指标的重要性主观赋予其权重系数,但由于主观赋值法易对原有指标的一些重要信息造成丢失,各指标间在测算过程中还可能存在线性关系,导致指标信息相互重叠。主成分分析方法則是避免并解决上述问题的一个合适的工具,因此,本文首先对七个指标变量进行分指标测算,再运用主成分分析法测算历年中国经济开放度。根据上述各指标计算所得的值见表1。

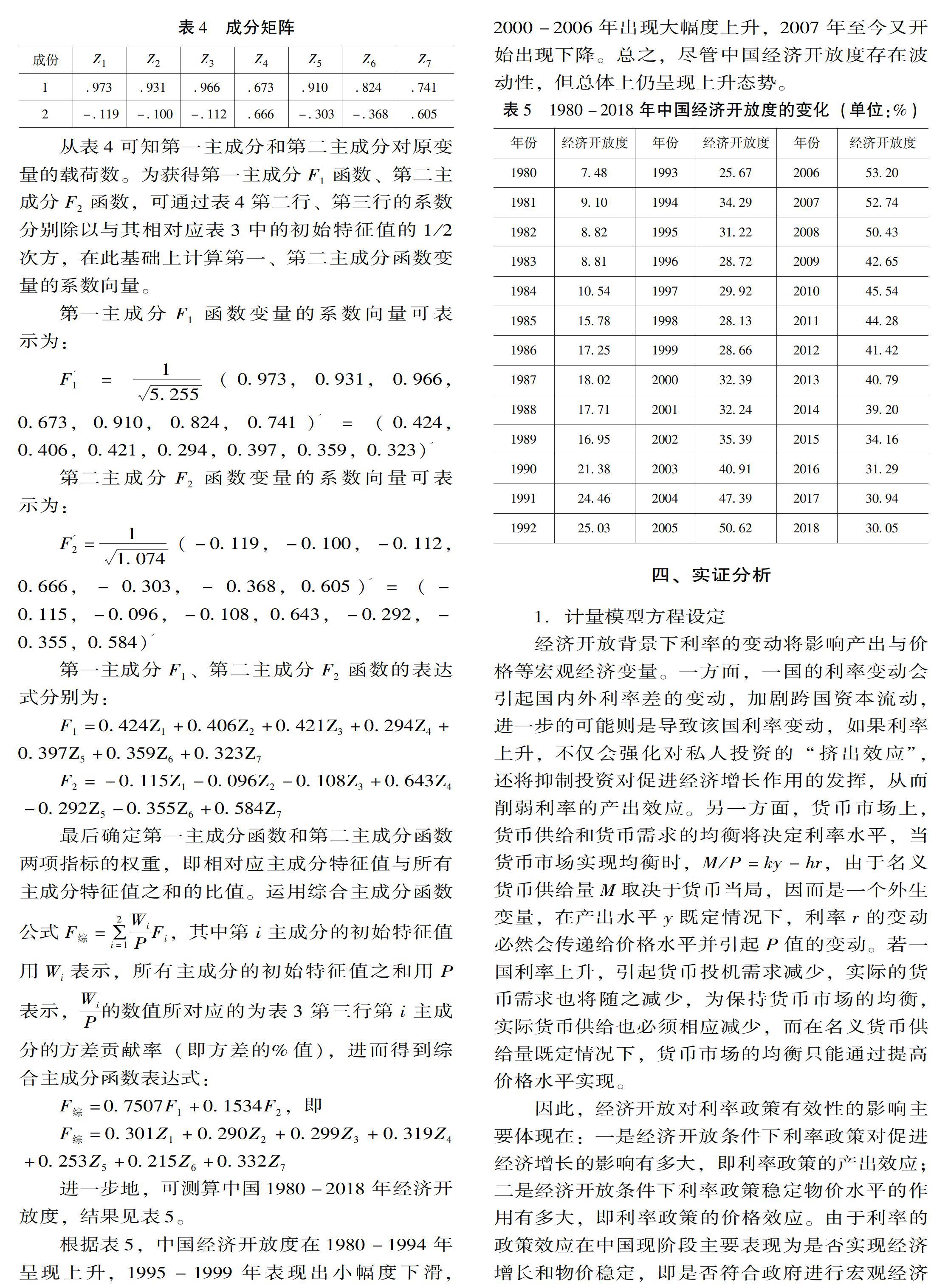

从表1中易知,不同指标测算的结果是不同的,仅用单一指标测算中国经济开放度不合理,还需要建立一个综合性指标体系以更好地反映经济开放度。根据前面七个分指标的测算数据,可得各指标之间的相关系数矩阵,见表2。

通过相关系数矩阵可以看出,Z1、Z2、Z3、Z4、Z5、Z6、Z7七个变量相互之间的相关性比较强、相关系数大,各指标变量间的信息具有重叠性,可进行主成分分析。但由于指标之间存在重叠交叉,有必要分析主成分的特征值与累积方差贡献率,其结果见表3。

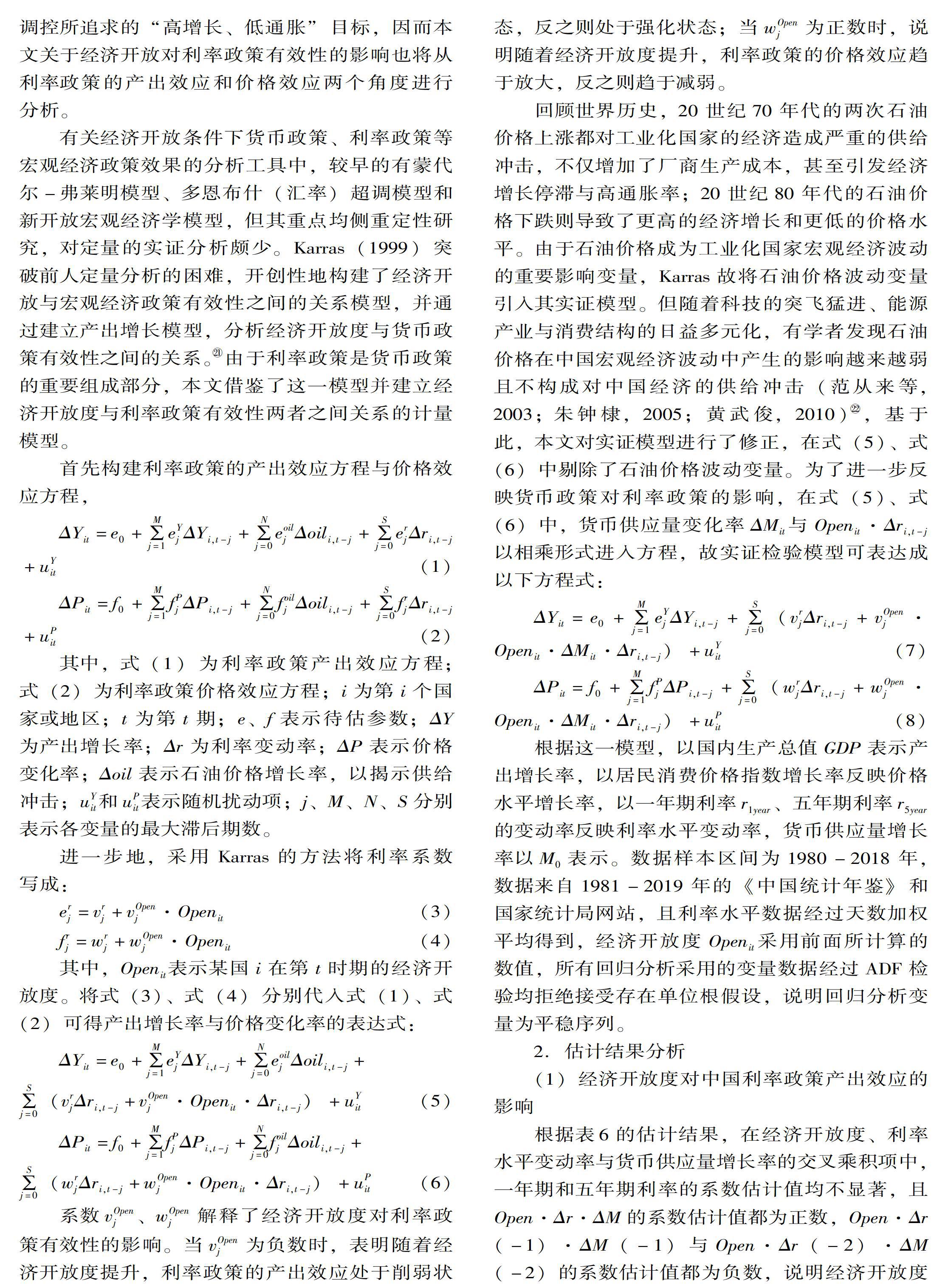

根据表3,第一主成分和第二主成分的初始特征值分别为5.255和1.074,且二者均大于1。同时,第一主成分和第二主成分的方差贡献率分别为75. 07%和15.34%(90.41%-75.07%),且二者的累积方差贡献率达到90.41%,表明第一主成分与第二主成分可以解释七个指标超过90%的信息。提取前两个主成分代表所有指标变量信息,运用第一主成分和第二主成分作为综合变量得到成分矩阵,计算结果见表4。

从表4可知第一主成分和第二主成分对原变量的载荷数。为获得第一主成分F1函数、第二主成分F2函数,可通过表4第二行、第三行的系数分别除以与其相对应表3中的初始特征值的1/2次方,在此基础上计算第一、第二主成分函数变量的系数向量。

第一主成分F1函数变量的系数向量可表示为:

F'1=15.255(0.973,0.931,0.966,0.673,0.910,0.824,0.741)'=(0.424,0.406,0.421,0.294,0.397,0.359,0.323)'

第二主成分F2函数变量的系数向量可表示为:

F'2=11.074(-0.119,-0.100,-0.112,0.666,-0.303,-0.368,0.605)'=(-0.115,-0.096,-0.108,0.643,-0.292,-0.355,0.584)'

第一主成分F1、第二主成分F2函数的表达式分别为:

F1=0.424Z1+0.406Z2+0.421Z3+0.294Z4+0.397Z5+0.359Z6+0.323Z7

F2=-0.115Z1-0.096Z2-0.108Z3+0.643Z4-0.292Z5-0.355Z6+0.584Z7

最后确定第一主成分函数和第二主成分函数两项指标的权重,即相对应主成分特征值与所有主成分特征值之和的比值。运用综合主成分函数公式F综=∑2i=1WiPFi,其中第i主成分的初始特征值用Wi表示,所有主成分的初始特征值之和用P表示,WiP的数值所对应的为表3第三行第i主成分的方差贡献率(即方差的%值),进而得到综合主成分函数表达式:

F综=0.7507F1+0.1534F2,即

F综=0.301Z1+0.290Z2+0.299Z3+0.319Z4+0.253Z5+0.215Z6+0.332Z7

进一步地,可测算中国1980-2018年经济开放度,结果见表5。

根据表5,中国经济开放度在1980-1994年呈现上升,1995-1999年表现出小幅度下滑,2000-2006年出现大幅度上升,2007年至今又开始出现下降。总之,尽管中国经济开放度存在波动性,但总体上仍呈现上升态势。

四、实证分析

1.计量模型方程设定

经济开放背景下利率的变动将影响产出与价格等宏观经济变量。一方面,一国的利率变动会引起国内外利率差的变动,加剧跨国资本流动,进一步的可能则是导致该国利率变动,如果利率上升,不仅会强化对私人投资的“挤出效应”,还将抑制投资对促进经济增长作用的发挥,从而削弱利率的产出效应。另一方面,货币市场上,货币供给和货币需求的均衡将决定利率水平,当货币市场实现均衡时,M/P=ky-hr,由于名义货币供给量M取决于货币当局,因而是一个外生变量,在产出水平y既定情况下,利率r的变动必然会传递给价格水平并引起P值的变动。若一国利率上升,引起货币投机需求减少,实际的货币需求也将随之减少,为保持货币市场的均衡,实际货币供给也必须相应减少,而在名义货币供给量既定情况下,货币市场的均衡只能通过提高价格水平实现。

因此,经济开放对利率政策有效性的影响主要体现在:一是经济开放条件下利率政策对促进经济增长的影响有多大,即利率政策的产出效应;二是经济开放条件下利率政策稳定物价水平的作用有多大,即利率政策的价格效应。由于利率的政策效应在中国现阶段主要表现为是否实现经济增长和物价稳定,即是否符合政府进行宏观经济调控所追求的“高增长、低通胀”目标,因而本文关于经济开放对利率政策有效性的影响也将从利率政策的产出效应和价格效应两个角度进行分析。

有關经济开放条件下货币政策、利率政策等宏观经济政策效果的分析工具中,较早的有蒙代尔-弗莱明模型、多恩布什(汇率)超调模型和新开放宏观经济学模型,但其重点均侧重定性研究,对定量的实证分析颇少。Karras(1999)突破前人定量分析的困难,开创性地构建了经济开放与宏观经济政策有效性之间的关系模型,并通过建立产出增长模型,分析经济开放度与货币政策有效性之间的关系。由于利率政策是货币政策的重要组成部分,本文借鉴了这一模型并建立经济开放度与利率政策有效性两者之间关系的计量模型。

根据这一模型,以国内生产总值GDP表示产出增长率,以居民消费价格指数增长率反映价格水平增长率,以一年期利率r1year、五年期利率r5year的变动率反映利率水平变动率,货币供应量增长率以M0表示。数据样本区间为1980-2018年,数据来自1981-2019年的《中国统计年鉴》和国家统计局网站,且利率水平数据经过天数加权平均得到,经济开放度Openit采用前面所计算的数值,所有回归分析采用的变量数据经过ADF检验均拒绝接受存在单位根假设,说明回归分析变量为平稳序列。

2.估计结果分析

(1)经济开放度对中国利率政策产出效应的影响

根据表6的估计结果,在经济开放度、利率水平变动率与货币供应量增长率的交叉乘积项中,一年期和五年期利率的系数估计值均不显著,且Open·Δr·ΔM的系数估计值都为正数,Open·Δr(-1)·ΔM(-1)与Open·Δr(-2)·ΔM(-2)的系数估计值都为负数,说明经济开放度的提升对当年中国利率政策的产出效应具有促进作用,而对滞后一年和两年利率政策的产出效应产生负面影响,但都不具有显著性;同时也说明利率政策在当年即可对中国经济增长产生正面影响,但随着经济开放度提升,利率政策的产出效应是逐步削弱的。Δr的系数估计值均显著为负,Δr(-2)的系数估计值均显著为正,表明当年利率水平上升对当年经济增长产生负向影响,而对滞后两年的经济增长具有正向影响。

之所以产生这种现象本文分析可能是由于利率政策出现了短暂的“抑制效应”:当年利率水平上升在一定程度上会抑制私人投资,尤其是利润率不高的部门,投资对利率的敏感程度很高,只要利率有小幅度上升就会提高生产成本,挤压利润空间,对私人投资产生较大“挤出效应”,进而抑制经济增长,但产出的抑制效应会随时间推移而逐步减弱。而ΔY(-1)的系数估计值均显著为正,ΔY(-2)的系数估计值均显著为负,表明上一年的经济增长会带来扩大消费与投资,增加社会总需求,对促进当年经济增长产生显著影响,但这种促进作用随时间推移而持续削弱。

(2)经济开放度对中国利率政策价格效应的影响

由于经济开放对利率政策有效性的影响不仅体现在利率政策的产出效应,还体现在经济开放条件下利率政策对稳定物价水平的作用有多大,因此需要揭示利率政策的价格效应。对式(8)进行回归的结果见表7。

从表7中的估计结果可以看出,在经济开放度、利率水平变动率与货币供应量增长率的交叉乘积项中,一年期和五年期利率的系数估计值总体上均显著,表明经济开放度对中国利率政策价格效应存在很强的持续性影响:Open·Δr·ΔM和Open·Δr(-1)·ΔM(-1)的估计系数均为正数,说明当年和滞后一年的利率政策价格效应随经济开放度提升而具有显著放大效应;Open·Δr(-2)·ΔM(-2)的估计系数显著为负,说明滞后两年的利率政策价格效应随经济开放度提升而存在明显的削弱作用。ΔP(-1)的系数估计在1%水平下均显著为正,表明上一年价格水平对当年价格水平存在显著正向影响,由此带来的通货膨胀在一定程度上具有持续性。但ΔP(-2)的系数估计值在10%水平下均显著为负,说明前两年的价格水平对当年价格水平具有降低作用。Δr的估计系数为负但均不显著,说明当年利率水平对价格的影响不明显。Δr(-1)和Δr(-2)的估计系数在5%显著性水平下均显著,但前者的系数估计值为负,后者的系数估计值为正,说明经济开放条件下利率政策对价格效应存在此消彼长的时滞影响。

(3)经济开放度对利率水平的影响

为了抵御经济开放对利率政策产出效应的削弱作用和抑制经济开放对利率政策价格效应的放大作用,政府通常通过降低利率水平实现经济增长和物价稳定,因此,经济开放度对利率水平的影响可能存在反向关系。从图1中关于经济开放度与利率水平变动的关系可以看出,经济开放度总体上呈现上升态势,而一年期和五年期的利率水平总体上表现为稳步下降态势。

综上,中国经济开放度提升在短期对利率政策的产出水平存在促进作用,但长期对产出效应的影响随经济开放度提升而趋于削弱,对价格效应的影响随经济开放度提升而趋于不明显。改革开放以来,由于城市化和工业化水平迅速提升,大量剩余劳动力逐步转移至劳动密集型产业部门,推动了长达三四十年的经济高增长,创造了“中国奇迹”,但整体而言,当前发展战略性新兴产业和高科技产业以及乡村振兴所需要的不同层次的优质劳动者十分缺乏,劳动力供需出现宏观失衡问题,已从改革开放初期的绝对富余转变为相对紧缺。未来随着经济开放度进一步提升,产品价格和劳动力工资将难以维持在较低水平,粘性程度也将逐渐减弱,这必然影响利率政策的有效性。因此,一方面,短期内应根据经济发展形势合理调整利率水平,增加产出效应,促进就业,确保经济增长目标;另一方面,利率政策的价格效应如果在短期随着经济开放度提升持续放大,说明通货膨胀问题可能会愈加突出,稳物价或应成为政府进行宏观调控的关键目标之一。

3.稳健性检验

为保证实证分析结果的稳健性,可通过增加滞后期变量,检验利率政策随着经济开放度提升能否对将来的产出效应和价格效应产生较大的长远影响,以进一步判断经济开放度对利率政策有效性的影响是否符合在长期趋于不明显的研究结论。因此,在式(7)、式(8)中分别增加变量Δri,t-j和Openit·ΔMt-j·Δri,t-j的滞后3期、滞后5期作为控制变量,对实证模型进行稳健性检验,检验结果见表8。

根据表8中的估计结果,即使选择不同滞后期(S = 3,5)对模型进行回归,Opent·∑sj=0ΔMt-j·∑sj=0Δrt-j的估计参数之和在10%显著性水平下仍不显著,表明经济开放度对利率政策产出效应和价格效应的影响在长期内并不明显,前面关于经济开放度对中国利率政策效应的影响结论的稳健性良好。

五、结论与政策建议

本文利用主成分分析法,根据当前中国国情以及经济对外开放特征,从国际商品贸易、国际投资、国际金融、国际服务贸易四个方面测算了1980-2018年中国经济开放度。实证分析结果表明,经济开放度提升在短期对利率政策的产出水平存在促进作用,但长期对产出效应的影响随经济开放度提升而趋于削弱,对价格效应的影响随经济开放度提升而趋于不明显。在产出效应中,随着经济开放度提升,对当年利率政策的产出效应具有促进作用,而对滞后一年和两年利率政策的产出效应产生负面影响,但都不具有显著性,表明利率政策的产出效应随着经济开放度提升而逐步削弱;在价格效应中,经济开放度对利率政策价格效应的影响具有很强的持续性,经济开放度的提升对当年和滞后一年的利率政策价格效应存在显著放大作用,而对滞后两年的利率政策价格效应存在明显削弱作用。这一研究揭示了经济开放度与利率政策有效性以及利率水平之间存在反向关系:经济开放度越大,利率政策有效性越小,利率政策产出效应随经济开放度提升而趋于削弱,利率政策的价格效应随经济开放度提升而放大;为避免经济开放度对利率政策有效性产生负向影响,需要通过降低利率水平抵御经济开放对利率政策产出效应的削弱作用,抑制经济开放对利率政策价格效应的放大作用,从而实现经济增长和物价稳定。

本文研究结论有一定的现实意义。首先,政府应根据经济开放程度和经济发展形势对利率政策进行合理调整,增加产出效应,促进就业,减少外部风险对宏观经济波动的影响,实现经济稳定健康发展。其次,经济开放条件下利率政策的价格效应在短期内具有很强的持续性,而利率政策作为政府宏观经济政策的重要组成部分,不仅需要考虑经济增长,也要实现价格稳定目标,抑制其价格放大效应,提升利率政策有效性。为此,短期内政府应对价格水平的波动范围进行合理预期,建立盯住居民消费价格指数的利率政策体系,使价格水平稳定在可控范围。再次,在当前中美贸易战背景下,美国货币政策和贸易策略的调整或将导致中美利率差缩小、国际资本流动波幅加大以及人民币相对美元贬值风险的加剧,通过增加货币供给量对宏观经济产生调控的作用将不再明显,需要从货币供给量调控转向利率调控,以充分发挥利率政策促进经济增长和平抑物价波动的作用。最后,在进一步扩大金融对外开放水平的背景下,应注意协调、有序、稳步地推进资本账户开放、汇率制度改革与利率市场化进程,避免利率市场化改革滞后于资本账户开放和汇率制度改革,完善宏观金融审慎监管体制,加快国内经济及金融的结构性改革,促进利率政策有效性的发挥。

① 习近平:《开放共创繁荣 创新引领未来——在博鳌亚洲论坛2018年年会开幕式上的主旨演讲》,北京:人民出版社,2018年。

② Pierre-Richard A,Aizenman J,“Trade Liberalization and Unemployment,”IMF Working Papers,no.20,1995.

③ 乔超:《中外出口贸易依存度比较分析》,《世界经济文汇》1997年第2期;范红忠、王徐广:《对我国各地区对外开放度适宜性的实证分析》,《国际商务(对外经济贸易大学学报)》2008年第5期;焦娜:《区域对外开放度与通货膨胀动态不一致性——基于动态面板GMM的实证研究》,《财贸研究》2012年第6期;程立茹、王分棉:《对外开放度、经济增长、市场规模与中国品牌成长——基于省际面板数据的门槛回归分析》,《国际贸易问题》2013年第12期。

④ Sachs J,Warner A,“Economic Reform and the Process of Global Integration,”Brookings Papers of Economic Activity,no.1,1995,pp.1-118.

⑤ Harrison A,“Openness and Growth:a Time-series,Crosscoun-try Analysis for DeveloPing Countries,”Journal of Development Economics,no.48,1996,pp.419-447.

⑥ 李翀:《我國对外开放程度的度量与比较》,《经济研究》1998年第1期。

⑦ Stewart W,“Instituional Quality and Its Effect on Trade:an Empirical Analysis,”UBC Economic Honors Thesis,1999.

⑧ Lloyd J, MacLaren D,“Measures of Trade Openness Using CGE Analysis,”Journal of Policy Modelin, no.24,2002,pp.67-81.

⑨ 吕志鹏、王红云、赵彦云:《经济开放度的测算与国际比较》,《国际贸易问题》2015年第1期。

⑩ 溫军、张森:《经济开放度与中国国际技术创新——基于省际PCT国际专利申请数据的经验研究》,《国际贸易问题》2018年第11期。

蒋先玲、魏天磊:《中国对外开放度对货币政策有效性的影响》,《现代经济探讨》2019年第2期。

Mehrotra A N,“Exchange and Interest Rate Channels During a Deflationary Eraevidence from Japan,Hong Kong and China,”Journal of Comparative Economics,no.35,2007,pp.188-210;姜再勇、钟正生:《我国货币政策利率传导渠道的体制转换特征——利率市场化改革进程中的考察》,《数量经济技术经济研究》2010年第4期;陈昆亭、周炎、黄晶:《利率冲击的周期与增长效应分析》,《经济研究》2015年第6期;陈德凯:《理解金融脱媒的实际经济效应——基于利率渠道的实证分析》,《财经科学》2017年第12期。

朱烨东、陈勇:《我国货币政策利率传导机制研究》,《经济经纬》2005年第2期;庄希丰、黄怡瑄:《低利率时期的货币政策效果——台湾地区及日本经验》,《财经科学》2008年第1期。

Fama E,“ShortTerm Interest Rates as Predictors of Inflation,”American Economic Review, no.65,1975,pp.269-282;Wallace M R,“Warner J T.The Fisher Effect and the Term Structure o f Interest Rates: Test of Cointegration,”Review of Economics and Statistic, no.75,1993,pp.320- 324;Atkins F J,P J Coe,“An ARDL Bounds Test Approach to Testing the longrun Fisher Effect in the United States and Canada,”Journal of Macroeconomics, no.24,2002,pp.255-266;余华义、黄燕芬:《利率效果区域异质性、收入跨区影响与房价溢出效应》,《经济理论与经济管理》2015年第8期;张雪莹、焦健、宫红琳:《政府债务对货币政策利率规则的约束效应研究》,《国际金融研究》2016年第10期。

Bernanke B S, A S Blinder,“The Federal Funds Rate and the Channels of Monetary Transmission,”American Economic Review, no.84,1992,pp.901-921;陈飞、赵昕东、高铁梅:《我国货币政策工具变量效应的实证分析》,《金融研究》2002第10期;何孝星、黄雪霞:《继续实施上调利率的货币政策恐将有害无益——关于现行利率调控政策效果的反思》,《经济学动态》2008年第4期;徐奇渊:《负利率政策:原因、效果、不对称冲击和潜在风险》,《国际经济评论》2016年第4期;王维俊、裘翔:《零名义利率条件下非传统货币政策及其外溢效应》,《国际金融研究》2016年第8期。

易纲、范敏:《人民币汇率的决定因素及走势分析》,《经济研究》1997年第10期。

薛宏立:《浅析利率平价模型在中国的演变》,《财经研究》2002年第2期。

张宗新:《金融开放条件下利率改革和汇率改革的协同效应分析》,《国际金融研究》2006年第9期。

黄晓薇、郭红玉、黄喆:《利率与汇率的价格效应及政策协调研究——基于货币稳定视角》,《当代经济研究》2013年第4期。

阙澄宇、马斌:《在岸与离岸人民币利率溢出效应的实证研究》,《财经问题研究》2016年第12期。

Karras G,“Openness and Effects of Monetary Policy,”Journal of International Money and Finance,1999,pp.13-26.

范从来、廖晓萍:《开放经济下货币政策的有效性研究》,《当代财经》2003年第7期;朱钟棣:《经济开放度与货币政策有效性的实证分析》,《当代财经》2010年第12期;黄武俊:《开放经济下中国货币政策效果实证研究》,《经济评论》2010年第4期。

(责任编辑:张 琦)