减税降费背景下宏观税负 对经济增长的影响关系研究

2019-10-30马晓玲

马晓玲

摘要:近年来,国家在财政政策方面加大力度,继续扩大减税降费的规模。减税降费会引起社会宏观税负短期下降。那么宏观税负与经济增长存在怎样关系,降低税负能否起到促进经济增长的作用,值得深入研究。文章以河北省为例,通过运用计量工具,对宏观税负与经济增长进行了协整检验和Granger因果检验,得出河北省经济增长与宏观税负在长期具有唯一稳定的均衡关系,且在滞后1~5年内,两者互为因果,在滞后1年内宏观税负显著是经济增长的Granger原因。

关键词:宏观税负;经济增长率;协整;误差修正;格兰杰因果检验

一、引言

2018年以来,中美贸易摩擦不断加剧,逆全球化思潮不断酝酿,世界面临百年未有之大变局,国内经济增长放缓压力逐渐增大。新时期新环境下,中央推出了大规模的减税降费举措,以期提振企业信心,降低企业负担。当前,河北省处在京津冀协同发展、雄安新区规划建设的重大战略机遇期,研究减税降费背景下河北省宏观税负水平及其与经济增长的关系,对合理应用减税降税提振经济增长具有重要意义。

二、实证分析

(一)变量设定及数据处理

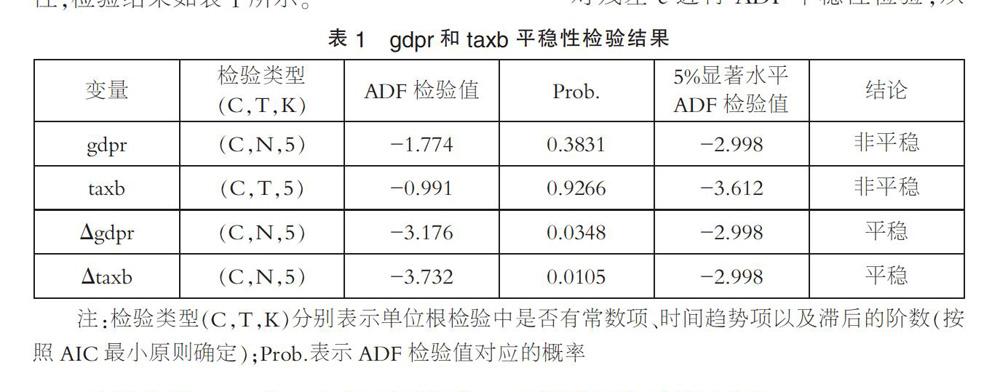

本文主要对宏观税负与经济增长的关系进行实证分析,宏观税负(taxb)用中口径的财政收入与GDP的比重来衡量。经济增长率(gdpr)用以1978年为基期的可比增长率来衡量。本实证分析含有25个样本,即1994~2018年的数据,样本数据均来源于2018年《河北经济年鉴》,数据处理采用Eviews软件。

(二)相关实证

本文采用检验回归残差平稳性的EG两步法(Engle&Granger,1987)进行分析。

协整检验结果表明河北省宏观税负与经济增长之间存在着唯一的长期稳定的协整关系,但并不能证明两变量之间存在因果关系,因此也知道哪个是原因,哪个是结果。因此,为了探究宏观税负与经济增长率之间的因果关系,需对两个变量进行格兰杰因果检验。

结果表明,滞后1期时宏观税负在5%显著水平下是经济增长的格兰杰原因,经济增长在5%显著水平下不是宏观税负的格兰杰原因,但在10%显著水平下是宏观税负的格兰杰原因,即短期内宏观税负与经济增长互为因果,但宏观税负作为原因比经济增长作为原因的显著性要强。

三、结论及建议

通过定性和定量分析,得出以下结论:一是协整检验得知,河北省宏观税负与经济增长之间长期存在唯一稳定的均衡关系,且为负相关,而宏观税负每提高1%,相应经济增长率降低1.15%。误差修正模型得知,各种外部因素发生变化,可能使得两者关系在短期偏离长期均衡的关系,但是在滞后一期均衡误差的反向修正作用下,两者关系的偏离不会持久,同时也不会过多偏离均衡状态,经过反向调整两变量仍然会回到长期的均衡关系上。二是格兰杰因果检验得知,短期内宏观税负与经济增长率互为因果,只是显著性略有差异,宏观税负作为原因比经济增长作为原因的显著性要强。因此,在减税降费背景下,短期宏观税负会有所下降。而宏观税负的下降将导致下一期即2020年经济增长加快。同时,因为经济增长率变动对宏观税负变动的影响没有宏观税负变动对经济增长率变动的影响显著,从而短期看不出经济增长对宏观税负的影响成果,可能在长期才会逐渐显现出来。

因此为实现减税降费的预定效果,促进经济加快增长,河北省应从以下几个方面降低宏观税负:一是抓住京津冀协同发展、雄安新区规划建设、北京2022冬奥会承担举办的重大战略机遇,做好定位,凝聚共识,加强项目对接,跟上协同发展步调,加快集约化发展步伐,深化经济发展方式转变,加强营商环境建设,实施差别化降费,推动河北经济发展上新台阶。通过经济总量的提高加大宏观税负计算分母,从而间接实现宏观税负的降低。二是分产业、分行业、分企业差别化落实减税降费政策,对产业发展薄弱甚至是空白的大中型拖拉机、家用洗衣机、集成电路和乙烯、彩电、电脑、手机等行业实施更大规模降费减税,调动相应企业生产经营积极性;对产品产量在全国排名较前的生铁、粗钢、钢材、平板玻璃、焦炭、纯碱等行业,做好降费工作和放管服工作,推动相关行业无障碍经济生产。对占比规模较大的小规模企业,落实好降低职工保险和小规模企业降税政策,推动小规模企业做大做强。三是加快落实《中国制造2025》和“双创”政策,鼓励进行国有和民营企业进行技术和产品创新,加快推动战略性新兴产业和高技术产业的发展,以提高产业产品附加值,提高产品技术含量,从而助推整体经济持续稳定增长。进一步降低高新技术产业税负、增加技术研发补贴,从而加快转变经济增长方式、提高工业生产效率、提高产品附加值。四是积极推动区域平衡发展。因城施策,差别化实施财政政策扶持,着力扶持经济发展落后地区,促进区域经济同步协调发展,实现河北省整体经济的均衡增长。对宏观税负比较高的环首都地區,有针对性降低张家口、廊坊、保定等地税负水平,对宏观税负较低的唐山、沧州、秦皇岛等沿海地区,合理设置税收优惠,鼓励充分发挥临海优势,继续扶持重工业发展和港口经济,从而经济持续稳定增长。

参考文献:

[1]马栓友.税收结构与经济增长的实证分析——兼论我国的最优直接税/间接税结构[J]. 经济理论与经济管理,2001(07).

[2]王维国,杨晓华.中国税收负担与经济增长关系的计量分析[J].财经问题研究,2006(11).

[3]吴晓燕.江苏省宏观税收与经济增长的实证分析[J].黑龙江对外经济贸易,2008(11).

[4]董志勇,邓丽.我国宏观税负的经济影响分析[J].技术经济与管理研究,2010(04).

[5]马千惠,宫敏丽,夏良康.宏观税负与经济增长关系的实证分析——以青岛市为例[J].农村经济与科技,2018(18).

[6]刘启生.河北宏观税负状况及优化路径研究[J].经济研究参考,2018(34).

(作者单位:广东省宏观经济信息分析中心)