人民币在岸离岸汇率联动效应研究

——对“8·11”汇改以来数据的分析

2019-10-30袁永宏

袁永宏

(中国人民银行太原中心支行,山西 太原 030001)

2015年8月11日,中国人民银行宣布改革人民币汇率中间价报价机制,即人民币采取“收盘价+篮子汇率”的汇率定价机制。“8·11”汇改之后,人民币汇率一度出现了近20年以来最大跌幅,离岸与在岸汇率在较长一段时间内出现较大偏离,且市场价格呈现明显的双向波动特征。

一、相关文献综述

目前,人民币汇率市场定价主要有三个机制:银行间外汇交易市场(以下简称CNY)、无本金交割人民币远期交易市场(以下简称NDF)和香港离岸人民币市场(以下简称CNH)。三个市场定价机制不同,彼此联系且相互影响。Fama(1970)提出“有效市场”的概念后,远期外汇市场与即期外汇市场价格关系的研究文献大量涌现。代表性的研究结果如下:严敏、巴曙松(2010)研究发现,NDF市场价格引导力量强于即期市场和境内远期市场,处于市场价格信息的中心地位;欧阳政、林鹏辉(2011)研究发现,NDF市场占价格发现的主导作用,同时存在即期市场对NDF市场的单向波动性溢出;Cheung和Rime(2014)研究发现,在岸和离岸即期汇率间的关系具有动态时变性,并且由“在岸单向引导离岸”向“离岸单向引导在岸”转变;贺晓博、张笑梅(2012)运用Granger因果关系检验,认为在岸即期价格引导离岸即期价格,反之则不成立。本文采用“8·11”汇改之后的数据,使用标准的VAR模型,对人民币三个汇率市场价格关系进行定量分析,探讨三者间的联动效应。

二、模型设定、数据选择及描述性统计分析

本文选取CNY市场每日收盘价表示在岸即期汇率、CNH市场每日收盘价表示离岸即期汇率,用交易量最活跃的12个月NDF市场合约收盘价表示离岸无本金交割远期汇率。研究样本区间确定为2015年8月11日至2018年6月29日,数据来源于WIND。因在岸市场和离岸市场的节假日不同,本文剔除“日历黑洞”,将不匹配的交易日数据剔除掉,共得到645个可匹配的交易日数据。本文使用的计量软件为Eviews9.0。由于市场上更关注汇率市场的收益率情况,将CNY、CNH、NDF市场价格进行一阶差分,表示市场的收益率,分别记作DCNY、DCNH、DNDF。

(一)描述性统计分析

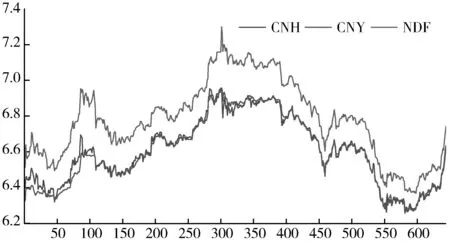

三个市场人民币汇率的走势如图1所示。可以看出三个市场价格走势基本相同,且双向波动特征明显。整体来看,“8·11”汇改后人民币汇率先贬后升。

图1 CNH、CNY、NDF市场人民币汇率走势

三个市场人民币汇率的描述性统计结果如表1所示。可以看出:第一,在岸与离岸汇率存在正向利差。从均值来看,NDF与CNY市场价差为0.18,显著高于CNH与CNY之间的价差。第二,CNY市场波动性大于CNH,小于NDF市场。CNY市场的标准差为0.192 1。第三,偏度、峰度和JB统计量反映了汇率收益率的分布特征。所有的偏度值均不为零,且为正,说明所有序列均存在右偏特征,其中CNY市场偏度绝对值最大。峰度(Kurtosis)值均小于正态分布的3。JB统计量结果显示,三个市场均不符合正态分布。

表1 描述性统计结果

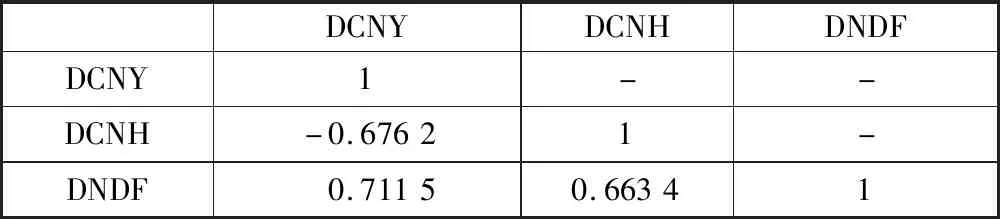

三个市场波动率的相关性见表2。DCNY、DCNH的相关系数为0.676 2;DCNY、DNDF相关系数为0.711 5;DCNH、DNDF相关系数为0.663 4。

表2 三个市场波动率的相关性

(二)平稳性检验

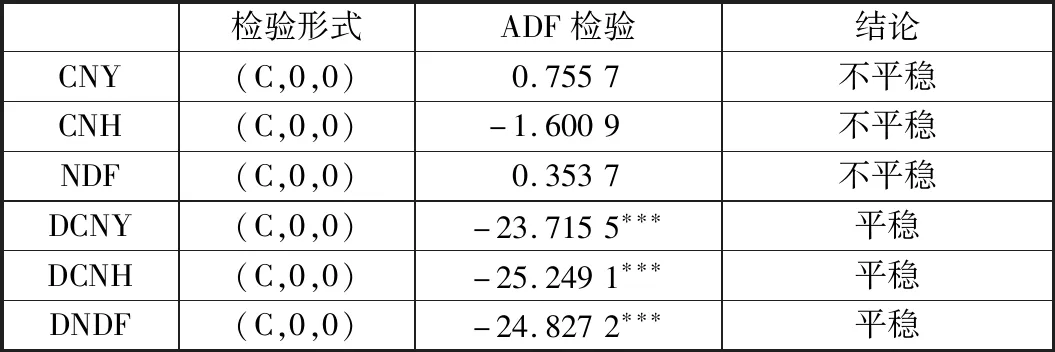

通过数据平稳性检验可以看出,CNY、CNH、NDF市场汇率均不平稳,但一阶差分后,均在1%的置信水平上拒绝原假设,因此CNY、CNH、NDF的一阶差分是平稳序列,如表3所示。

表3 数据平稳性检验结果

注:***、**、*分别表示在1%、5%、10%的置信水平上拒绝原假设。

(三)协整关系检验

本文运用Johansen协整检验来确定VAR模型中的序列是否存在协整关系以及协整关系的数量。如表4所示,迹检验和最大特征值检验均表明,DCNY、DCNH、DNDF彼此之间均存在协整关系,即存在三个协整关系,三个汇率价格波动率序列彼此之间存在长期均衡关系。

注:**表示在5%的置信水平上拒绝原假设。

(四)Granger因果关系检验

由于存在协整关系,因此可以采用Granger因果关系对三个市场价格波动进行检验。为避免滞后期的选择影响Granger检验结果,本文首先通过VAR模型来确定最大滞后阶数的取值。综合AIC原则、LR原则、FPE原则,选择变量的滞后期数为6期。Granger因果关系检验结果见表5。

表5 Granger因果关系检验结果

注:***、**、*分别表示在1%、5%、10%的置信水平上拒绝原假设。

Granger因果关系检验显示:一是CNY和CNH市场价格间存在双向互动关系,且从统计量上看,CNY对CNH的影响力度更为明显,显著大于CNH对CNY的影响;二是CNY市场价格对NDF市场价格存在单向引导作用,即CNY价格是NDF价格变动的Granger原因,而NDF价格变动不是CNY价格的Granger原因;三是CNH市场价格是NDF市场价格的Granger原因,且统计量指标达97.6,表明CNH市场对NDF影响力很强,而反之,NDF市场对CNH市场的影响并不显著。以上说明,CNY与CNH价格变动都会影响NDF市场价格,而CNY价格与CNH价格互为影响,且CNY对CNH价格的影响更为明显。上述研究结论与伍戈、裴诚(2012)结论基本一致。

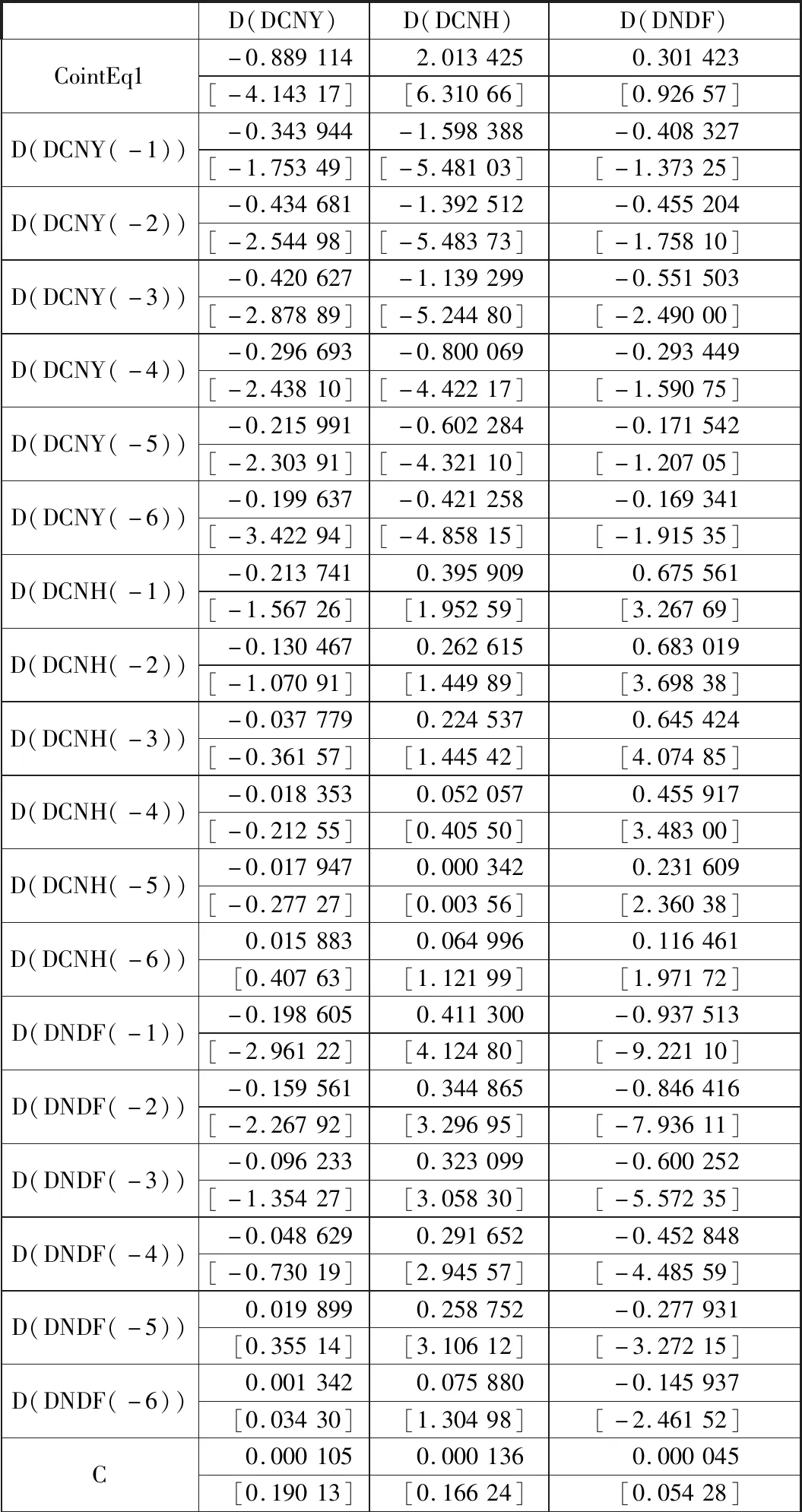

(五)VECM模型结果

为进一步刻画三个市场间价格变动的关系,笔者建立向量误差修正模型(VECM),研究境内人民币汇率市场价格与香港离岸人民币市场价格之间的均衡关系及变动影响,如表6所示。

表6 VECM模型回归结果

从表6的模型结果来看,滞后6期的CNY市场价格和CNH市场价格对NDF市场价格均有显著的拉动作用;滞后6期CNY市场价格对CNH市场价格也有显著的拉动作用,且影响效应显著大于CNH市场对CNY市场的影响力度。这与前文分析结果基本一致,反映出本文研究结果的稳健性。

三、研究结论

通过定量分析CNY市场、CNH市场和NDF市场之间的联动关系,研究结果如下:

一是CNY市场仍然具备人民币汇率定价的主动性。Granger因果检验表明,CNY与CNH存在双向互动关系,且CNY对CNH的影响力更为显著。这表明“8·11”汇改后,CNH市场和CNY市场间形成了良性的联动关系,且CNY市场对CNH市场的影响力更强,在人民币汇率定价中仍处于主导地位。

二是CNY市场、CNH市场价格引导了境外参与者的市场预期。由于NDF市场无本金交割的特点,往往被视为境外市场参与者对人民币汇率的预期。因此,境内CNY市场对境外的预期汇率具有显著影响,香港CNH市场价格波动也对NDF市场产生了显著影响。

四、相关建议

根据以上分析及研究结果,建议今后要进一步推进人民币汇率市场化改革。

一是进一步培育和发展人民币外汇市场,通过丰富交易产品、改进交易机制、提高人民币波动区间等方式,拓展外汇市场的深度和广度,发挥市场在人民币汇率形成中的作用。

二是进一步推进跨境人民币业务发展,利用全球性外汇交易市场做大做活人民币外汇交易,提升人民币的国际地位;发挥香港离岸人民币市场功能,建设成为离岸人民币汇率定价中心,为境内人民币汇率改革提供价格信息。