转移支付与地方政府公共支出偏向

——基于面板门槛效应的分析

2019-10-27鲍曙光

朱 光, 鲍曙光

(1.中国社会科学院 数量经济与技术经济研究所,北京 100732; 2.中国社会科学院 农村发展研究所,北京 100732)

0 引言

1994年分税制改革极大改变了中国中央和地方关系,收入的集权和支出分权导致不同层级地方政府的纵向财政不平衡和不同地区的横向财力失衡(Martinez-Vazquez et al.; Zhao)[1,2]。横向财力失衡会导致地区基本公共服务差距(Bahl)[3],过大的差距可能会威胁国家经济增长和政治稳定(Knight and Li)[4]。为了弥补财政分权带来的横向财力失衡,中国逐步建立了中央对地方转移支付制度,中央对地方的转移支付力度不断增强。从1993年到2017年,中央对地方转移支付从2353亿元增加到65052亿元。随着转移支付规模的不断增大,转移支付体系不断完善,其均等作用不断增强。转移支付有效缩小了地区间财力差距,保证了基层政府基本公共服务提供能力。

转移支付会对地方财力产生影响,同时也会对地方支出行为产生影响。付文林和沈坤荣的研究发现,转移支付会影响地方公共支出结构[5]。Stein[6]认为转移支付会激励地方政府改变公共支出结构,通过结构性失衡问题倒逼中央政府。在当前政府预算体系不够完善、监督机制不够健全、县级政府对转移支付依赖度较大的条件下,转移支付对地方政府产生显著激励作用。转移支会降低公共产品的平均税收价格,割断地方政府成本和支出之间联系,刺激地方政府公共支出过度扩张。

转移支付对地方政府支出的影响主要围绕“粘蝇纸效应”。Deller and Maher[7], Karnik and Lalvani[8]的研究分别以美国和印度为例,都发现转移支付存在“粘蝇纸”效应。大部分研究都认为我国存在明显的“粘蝇纸效应”,即转移支付是导致县级政府支出规模扩大的重要因素之一(杨龙见、徐琰超和尹恒;刘怡和刘维刚;刘畅和马光荣)[9~11]。从支出结构看,多数研究发现转移支付对地方政府支出结构具有显著的影响,但由于数据、研究方法和模型设置不同,研究结论不尽相同。Bergvall等[12]认为转移支付优化了财政支出效应,李丹和张侠[13]以国定扶贫县为研究对象,发现净转移支付影响程度从大到小分别是教育支出、行政管理支出和基本建设支出。但Egger et al.[14]则以德国为例,分析认为转移支付对对地方财政支出结构产生负面影响。付文林[15]同样认为转移支付规模扩大可能使地方财政支出更加偏向于行政性支出。付文林和沈坤荣[5]进一步分析发现,地方政府会更多地将上级转移支付资金用于经济建设性支出和政府消费性支出,且支出需求与经济发达程度密切相关。

当前研究增进了我们对转移支付和地方支出的认识,但在一些地方仍需深化。一是数据上,当前研究以省级层面研究为主,对省以下转移制度支付的研究还比较少,特别是对县级政府的研究有待加强;二是以往研究多集中研究转移支付对地方公共支出的线性影响,实际上,转移支付可能存在对地方公共支出的非线性影响。当县级财政自给率不同时,转移支付对地方公共支出的影响可能会存在差异。本文边际贡献在于一是以县级政府作为研究对象,县级政府是基本公共服务责任的主要承担者,研究县级政府支出行为无疑对推进基本公共服务均等化更加具有实际意义,而且县级政府数量更多,相较于省级来说,样本量更大,结论也更加稳健;二是本文考虑财政独立程度不同时,转移支付对地方公共支出的影响可能存在的门槛效应,分析转移支付对地方财政努力的非线性影响,拓展转移支付研究领域。基于以上考虑,本文利用1994~2007年县级数据,分析我国转移支付与地方公共支出结构的非线性关系。

本文文章结构如下:第二部分是我国转移支付与地方公共支出的理论分析和假设,第三部分是计量模型和数据说明,第四部分是转移支付与地方公共支出的实证结果及解释,第五部分是研究结论和政策启示。

1 理论分析和假设

中国经济持续三十多年的飞速发展来源于中国特色分权模式对地方政府的有效激励,这种激励还得益于两方面的体制安排:一是财政分权改革使地方政府掌握了一个地区主要的经济资源,获得了剩余索取权和足够经济资源来贯彻中央政府政策;二是上级控制下级人事权和认命权,决定下级官员晋升赋予中央和上级政府对下级政府的绝对权威,以及GDP导向的政绩考核机制。财政分权和行政集权形成中国特色分权体系,极大提高了地方政府发展经济的积极性,成为中国经济快速增长的重要制度根源(Qian and Weingast; Qian and Roland)[16,17]。同时,财政分权及相应的政绩考核体系直接决定了地方政府的利益动机和行为模式,对地方政府行为产生显著影响。

中国式分权体系促进了三十多年中国经济的持续快速增长,但其对社会环境等方面的消极作用日趋凸显,分权的代价问题也引起学界关注(周黎安;王永钦等)[18,19],包括地区基本公共服务差距显著、社会发展相对滞后、环境污染较为严重等问题。经济增长是政绩考核内容的主要方面,其对地方政府官员的仕途具有重要影响, 官员晋升加上任期的有限性必然会引导和激励地方政府将更多的精力和资源投入能够短时间内拉动地区经济增长的基础设施等生产性领域,从而挤占政府的基本公共服务服务支出,造成基本公共服务提供缺失或者不足。傅勇和张晏[20]认为财政分权和政绩考核的地方竞争导致公共支出结构的严重扭曲,地方政府更加偏好基本建设支出,而尹恒和朱虹[21]研究进一步发现,县级政府以经济增长率最大化为目标,必然导致财政支出忽略基本公共产品提供,导致支出生产性偏向和支出结构扭曲。因此,公共支出“重投资、轻服务”是中国式分权体系下地方政府的优先选择。

转移支付制度是中央地方关系重要组成部分,对地方政府行为存在显著影响,其会强化或者弱化地方政府行为选择,因而会对地方公共支出产生影响。转移支付这种强化或弱化作用,可能与地方财政独立程度密切相关。具体来讲,中国存在以经济增长速度评定政绩的偏向,我国地方政府因为追求政治利益,更加关注经济增长,因而,财政分权会使得公共支出更加偏好能够带来短期经济效应的生产性支出项目,相对忽略了县级政府承担责任的基本公共服务支出领域。当地方财政自给率相对较低时,地方财力不足,地方政府更多依赖转移支付资金用于基本建设支出,其对基础设施支出刺激作用更强。随着经济发展和地方财政自给率的不断提高,社会稳定和民生越来越成为政绩考核新亮点,因而基本公共服务支出越来越成为地方政府支出的重点内容。教育、医疗卫生等基本公共服务支出既是县级政府承担的职责,也是政绩考核的重点内容之一,因而地方政府会积极保障文教卫生支出。地方政府越注重基本公共服务和民生,则转移支付对基本公共服务促进作用越强,因此,转移支付会显著促进和提高地方政府基本公共服务支出。

行政管理支出也有利于保证地方政府正常运行,维护地方政权稳定,建立本地政治支持网络,因而转移支付可能会显著促进地方政府行政管理支出的增加。社会保障支出关系居民享有的基本公共服务,但其在短期内不产生直接经济效益,且社会保障支出刚性强,地方政府支出也较为谨慎。因而,只有当地方财力增强和财政自给率提高后,转移支付对地方社会保障支出的促进作用才相对较为显著。

从基本公共服务提供结果看,在财政自给率较低地区,地方政府可能会挤占甚至挪用用于基本公共服务的转移支付资金,优先投入基本建设等生产性领域,从而不利于这些地区基本公共服务提供,而在财政自给率高低地区,地方可支配财力较为充足,因而转移支付资金可以更多用于基本公共服务领域,从而有利于这些地区基本公共服务提供。这两类地区的对比可以得出一个结论:转移支付不利于财政独立程度较弱地区的基本公共服务提供,促进了财政独立程度较高地区的基本公共服务提供,从而不利于推进基本公共服务均等化。

根据前面理论推导分析,本文可以得到以下几个假设。

假设1转移支付对公共支出的影响存在门槛效应。

假设2转移支付对不同公共支出项目影响不同,中国式分权改革带来公共支出结构偏好,转移支付则进一步强化了地方公共支出行为偏好。

假设3我国转移支付的门槛效应存在地区差异,转移支付不能有效激励财政欠发达地区提供基本公共服务,不利于推进基本公共服务均等化,因而转移支付制度在一定程度上与基本公共服务均等化目标激励不相容。

2 模型和数据

2.1 数据、指标和模型

2.1.1 数据说明和数据选取

本文使用1994~2007年全国县级数据,包括县及县级市。市辖区由于区划变动频繁,且职能和责任与其他县级单位区别很大,故舍去。本文数据主要来源于1994~207年《全国地市县财政统计资料》、2001~2007年《中国县市社会经济统计年鉴》和2000~2007年《中国区域经济统计年鉴》。本文对原始数据做了如下处理:对变量存在缺失值的,采取前后两年平均值方法填补缺漏值;删除各变量为负值或者仍然存在缺漏值的县级单位;因面板门槛模型要求平衡面板数据,删除数据年份不足14年的县级单位。最终得到本文分析样本。

2.1.2 模型设置

为了验证转移支付和公共支出可能存在的非线性关系,本文采用hansen[22]的面板门槛模型进行分析,其实质是捕捉模型可能发生的结构性变化以及变量之间非线性关系。本文分析转移支付与公共支出的关系,模型设定如下:

Yi,t=αi+β1Ti,t(Selfi,t≤δ1)+

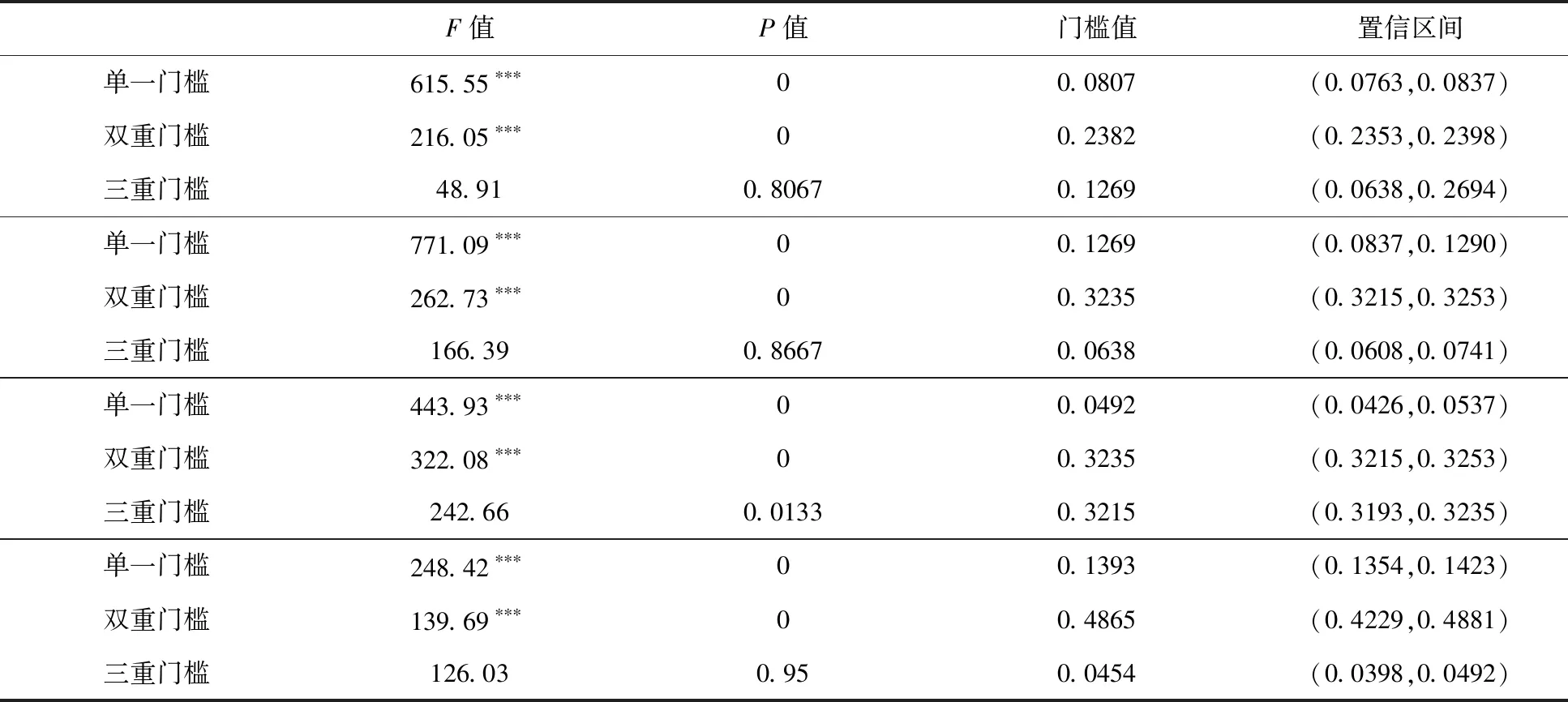

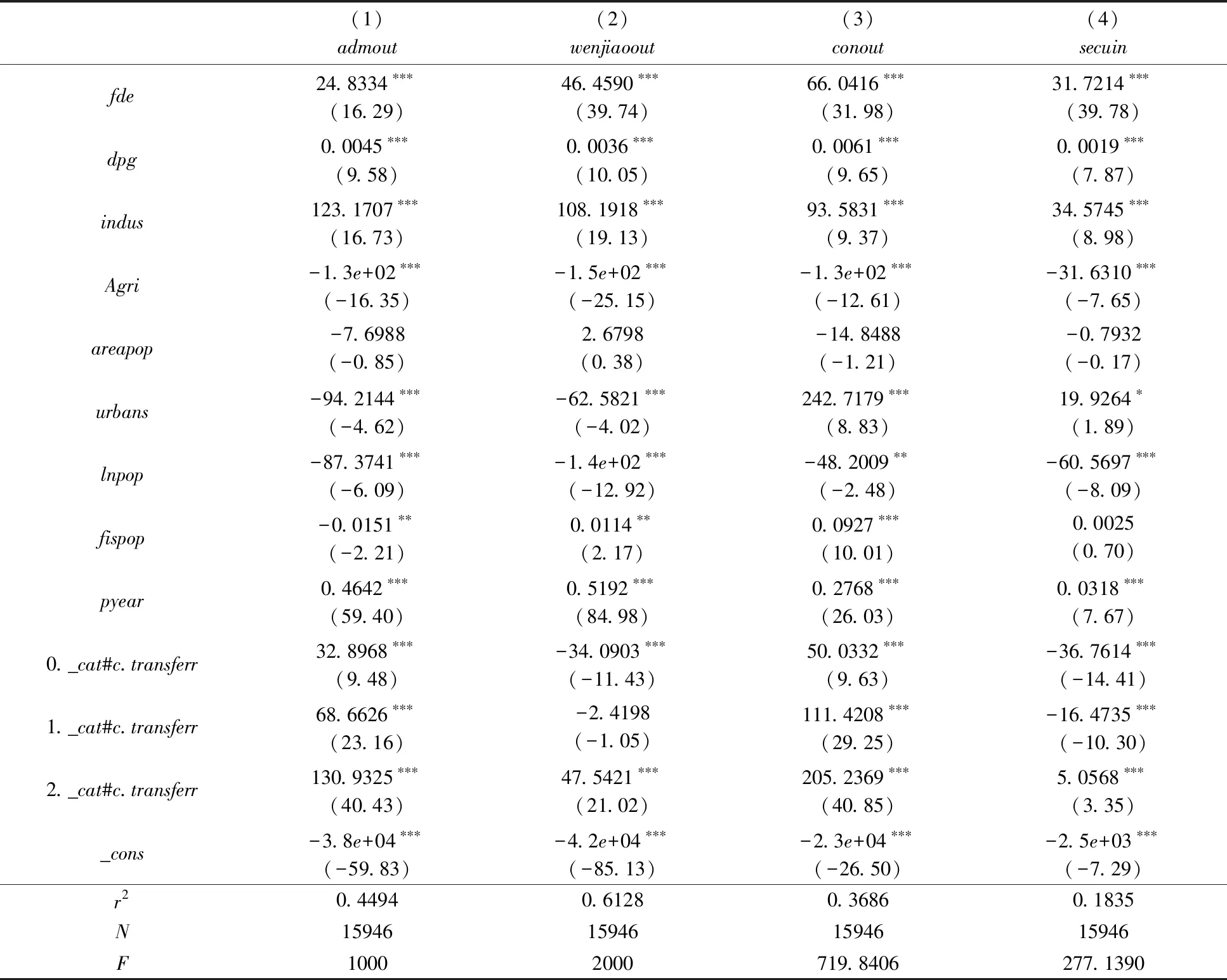

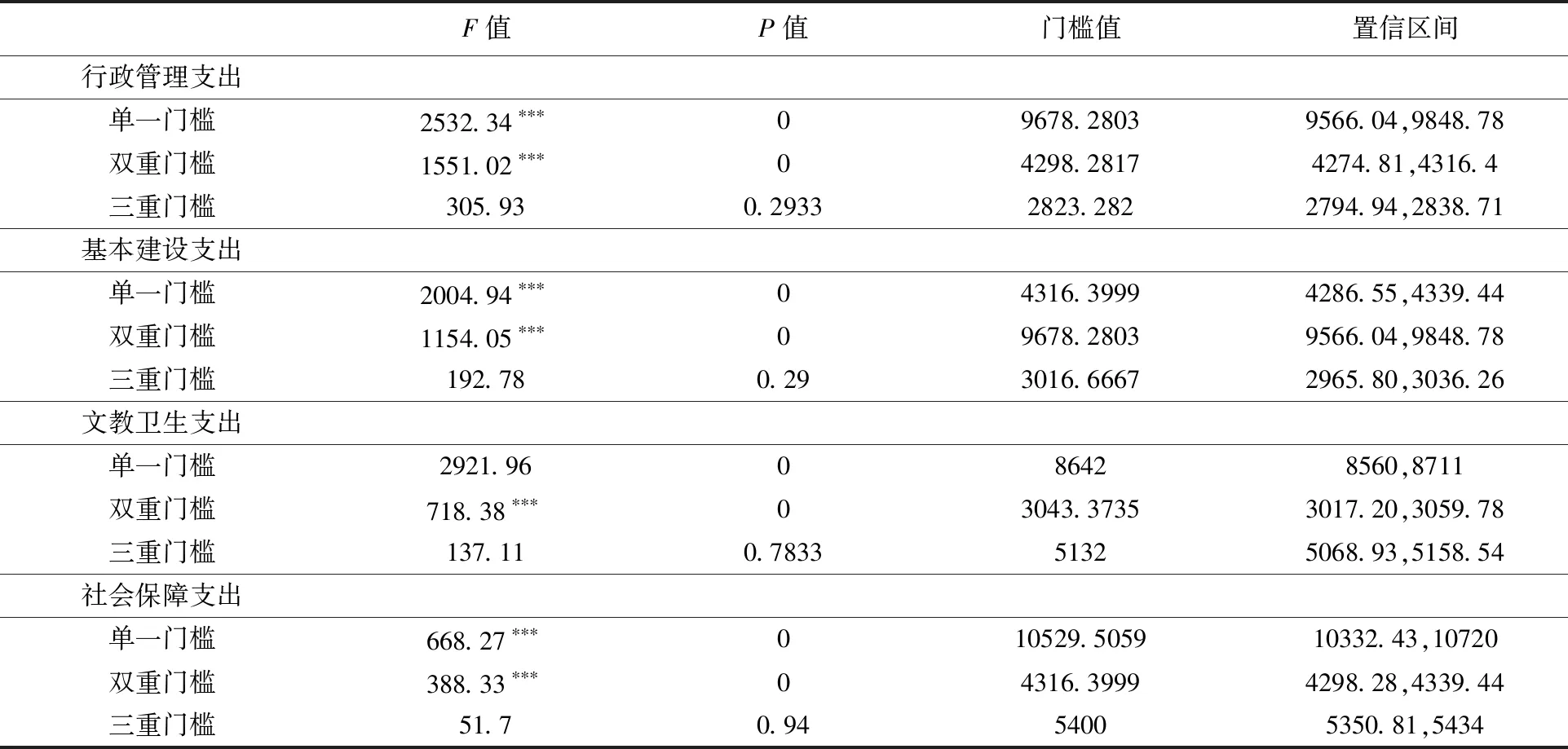

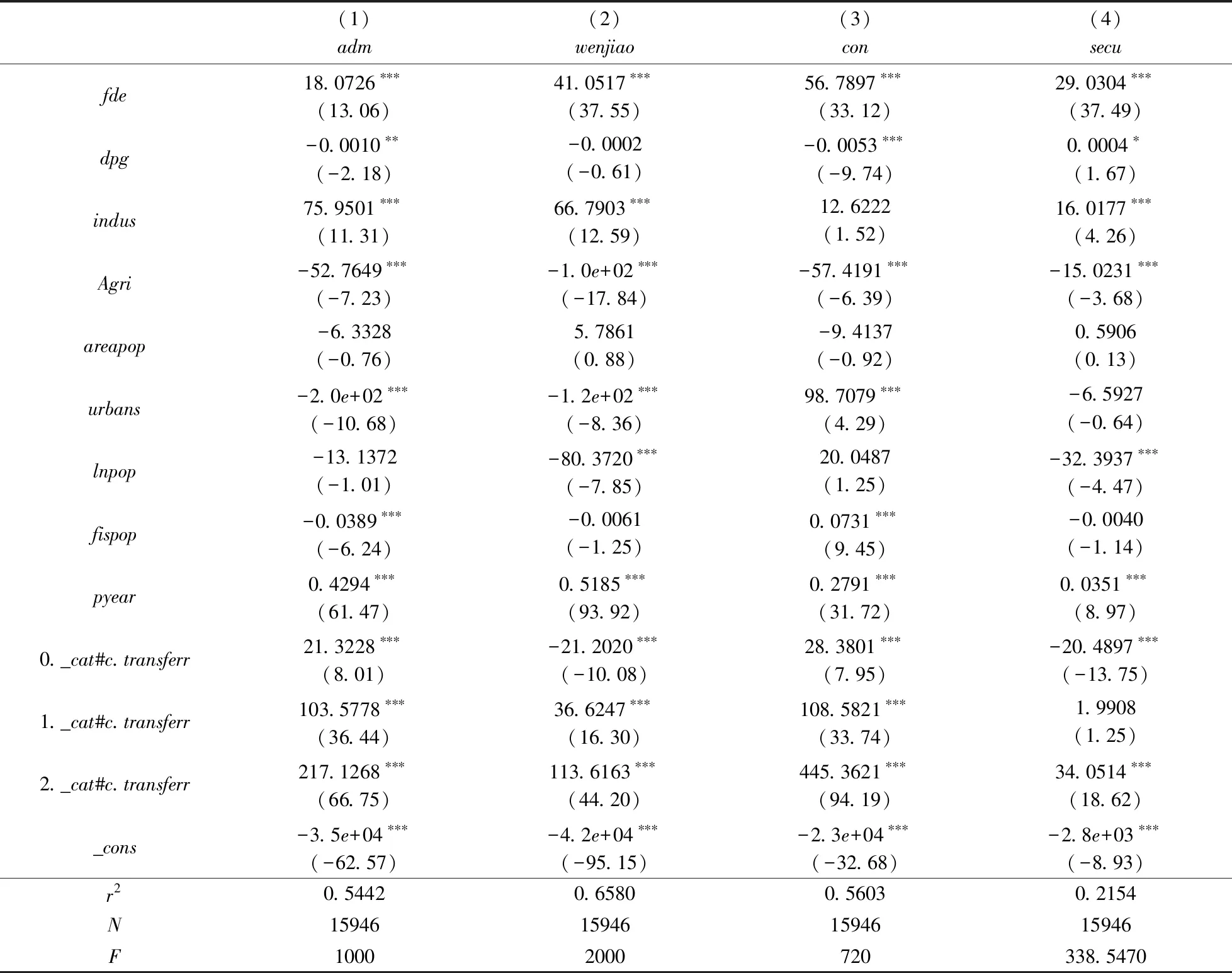

β2Ti,t(δ1 (1) 其中,Yi,t表示分项财政支出,包括行政管理支出admi,t、文教卫生支出wenjiaoi,t、社会保障支出secui,t和基本建设支出coni,t四类,分别用人均行政管理支出、人均文教卫生支出、人均社会保障支出和人均基本建设支出衡量。i和t分别表示县级单位和年份。 Ti,t表示关注变量转移支付,这也是本文研究的关键变量。本文采用人均转移支付与每年平均人均转移支付额的比值衡量转移支付水平。 self为门槛变量,本文选取门槛变量为地方财政自给率,用地方自有收入占财政支出的比重衡量,反映地方财政财力和财政独立程度,分析不同财政自给率情况下,转移支付对公共支出的影响。δ为特定门槛值。 Xi,t为控制变量。考虑到各地区县级政府之间差异性,根据袁飞等[23]、付文林和沈坤荣[5]的研究,本文选取部分对公共支出有潜在影响的变量作为控制变量,包括:(1)财政分权程度,用来反映财政分权改革对地方公共支出结构的影响,根据前面分析,本文预期财政分权对不同公共支出的影响存在差异,借鉴傅勇和张晏[19]、李伶俐[24]等人的做法,利用县级本级人均财政支出与地方、中央本级人均财政支出之和的比值来测算财政分权;(1)县级地区发展水平和富裕程度,用本县人均GDP表示;(2)第二产业和第一产业占GDP的比重,用来衡量县级地区产业结构情况对公共支出结构的影响;(3)人口密度,用来衡量人口集聚程度对公共支出结构的影响;(4)人口规模,用来表示公共服务需求因素对公共支出的影响;(5)城镇化水平,用非农人口比重占总人口比重衡量,用来表示人口分布和化偏向支出政策对公共支出结构的影响;(6)人均财政供养人口,用来衡量政府规模对公共支出结构的影响;(7)地区与年份的交乘项:地方政府本身在特有文化、制度和人少民族比重等方面存在差异,为进一步控遗漏变量可能导致的内生性问题,本文进一步加入省份与年份的交乘项,以控制遗漏变量问题。具体变量描述性统计如表1所示。 表1 变量的描述性统计 从前面分析可以看出,本文主要运用面板门槛模型分析转移支付对公共支出可能存在的非线性关系。以往转移支付对公共支出影响的研究局限于分析转移支付对公共支出线性关系,而忽视了地方政府独立程度因素对地方公共支出行为的影响,不同财政自给能力可能会导致转移支付与公共支出的关系发生结构性变化。参考曾明等[25]的研究,本文设置财政自给率作为门槛变量,运用面板门槛模型,研究转移支付对公共支出结构可能的非线性影响。 表2 变量平稳性检验 面板门槛模型首先要求模型变量为平稳变量,因而本文首先对模型的相关变量进行平稳性检验。本文采用LLC和PP-Fisher进行两类检验,结果如表2所示。根据表2,除人均地区生产总值外,所有自变量均为平稳数据,对人均地区生产总值取差分,进行平稳性检验,差分项满足平稳性要求。因而,变量平稳性满足面板门槛模型回归要求。 在前面分析基础上,本文选取人均行政管理支出、基本建设支出、文教卫生支出和社会保障支出作为因变量,财政自给率作为门槛变量,利用stata 14.0软件进行实证分析。门槛模型首先要确定门槛个数,本文采用“自抽样法”计算F值和P值,得到门槛个数和门槛的估计结果。根据表3,各个模型都存在双重门槛效应,且在1%统计水平上显著,因而公共支出体现出显著的门槛效应,在不同人均GDP水平和财政自给率下,转移支付与公共支出均存在显著的非线性关系,这证实了本文假设一“移支付对公共支出的影响存在门槛效应”。财政自给率不同,转移支付对地方公共支出结构的影响存在差异,转移支付与公共支出结构的关系并非线性关系,而是非线性关系。根据表3,下文采用双重门槛模型进行分析。 表3 门槛效应检验及门槛值估计结果 基于门槛值,本文利用面板双重门槛模型进行参数估计,结果如表4所示。根据表4,转移支付与不同公共支出项目之间存在显著的门槛效应。因而在转移支付制度设计中,要考虑对不同财政自给率的影响。 从财政分权指标系数看,财政分权指标均显著促进了各项公共支出规模的扩张,其对基本建设支出的促进作用更为显著,这也证实了中国式分权改革确实带来公共支出结构的偏向。以财政自给率为门槛值的回归结果同样表明,转移支付对不同公共支出项目的影响存在差异。根据表4,在不同财政独立程度下,转移支付显然与不同公共支出项目同样存在非线性关系。换言之,当地方财政自给率较低时,转移支付提高了基本建设支出和行政管理支出的规模,而降低了文教卫生和社会保障支出,从而在某种程度上强化了地方政府行为选择和公共支出结构的扭曲,但当地方财政自给率不断提高后,转移支付提高了文教卫生支出和社会保障支出,转移支付促进了财政自给率高的地区的基本公共服务提供,但其对基本建设和行政管理支出的促进作用更加显著,未能扭转地方公共支出结构的扭曲。这验证了本文假设二的结论。从各公共支出项目看,在不同财政独立程度下,转移支付都显著提高了基本建设和行政管理支出的比重,且其系数大于文教卫生和社会保障支出。因而转移支付进一步强化了地方政府行为选择,未能有效改善地方公共支出结构的扭曲。 表4 基于财政自给率的转移支付与公共支出回归结果 分不同公共支出项目看,转移支付提高了基本建设支出规模,且其作用随着经济发展水平的提高而不断增强。其原因在于以GDP增长为基础的“官员晋升锦标赛”带来的基础设施投资偏好。地方政府热衷于GDP,而基础设施既是经济发展过程中的关键“瓶颈”,又能在官员任期有限时间内迅速拉动经济增长,提高GDP。在财政自给率低时,地方财力不足,因而地方会将转移支付资金用于基本建设支出。经济进一步“起飞”后,经济发展对基础设施的需求更加强烈,因而在财政自给率高的地区,地方政府会将更多的转移支付资金用于生产性领域,满足“官员晋升锦标赛”的需求(周黎安)[26]。 在不同财政独立程度下,转移支付先降低后提高了文教卫生规模,这表明地方政府自有财力情况会显著影响地方政府行为选择,当地方政府自有财力不足,存在严重转移支付依赖时,地方政府基于经济增长和政绩需要,不得不压缩转移支付用于基本公共服务的资金,甚至挪用转移支付资金用于基本建设支出,从而导致基本公共服务供给不足;而当地方政府自有财力充足,财政自给率高时,地方政府可支配财政资源较多,同时这些地区大多是经济发达地区,经济发展和人均收入高,辖区居民对文教卫生等方面服务的要求也高,民生正日渐成为新的“政绩亮点”,因而地方政府自有财力可以更好满足基本建设和行政管理支出的需要,转移支付资金可以更多用于文教卫生支出,从而促进基本公共服务提供。可见,作为中央和地方关系的重要组成部分,中国转移支付体系未能为财政欠发达地区县级政府提供有效的激励,未能引导地方政府,特别是转移支付依赖较大的地区提供基本公共服务,从而对基本公共服务均等化产生消极影响。这进一步验证了本文假设三的结论。 转移支付对社会保障支出规模的影响,存在和文教卫生支出类似的趋势,其先降低后提高了社会保障支出规模。其原因可能在于当财政自给率较低时,转移支付资金更多用于基本建设等生产性领域,挤占了社会保障支出,且社会保障支出刚性强,地方政府支出较为谨慎。但随着财政自给率提高,地区经济发展和人均收入水平提高,社会和居民对基本医疗和养老等公共服务的要求越来越高,因而在财政自给率较高时,转移支付会显著提高社会保障支出规模。 转移支付提高了地方行政管理支出规模,且随着人均GDP的不断提高,其刺激作用愈加显著。行政管理支出属于非生产性支出,转移支付的正向作用不利于优化地方政府公共支出结构。其原因可能是:一是行政管理支出是维护地方政权稳定和地方政府正常运转的需要,而且提高行政管理支出可以提高政府行政人员福利水平,有利于地方官员建立本地政治支持网络,在地方预算管理体制不够完善和地方支出兼顾约束机制难以有效建立的背景下,地方政府可能会进一步增加行政管理支出。 从转移支付对基本公共服务地区差异影响来看,在财政自给率较低的地区,转移支付进一步强化了地方政府行为选择,不利于基本公共服务的提高,但当财政自给率达到一定水平后,转移支付虽然未能根本上改善了地方政府公共支出结构扭曲,但促进了这些地区的文教卫生支出和社会保障支出,因而在一定程度上有利于基本公共服务提供。可见,转移支付不能有效激励财政自给率地区提供基本公共服务,反而促进了财政自给率高的地区的基本公共服务提供,因而转移支付对公共支出影响的存在地区差距,考虑到财政自给率低大多是经济欠发达地区,财政自给率高大多是经济发达地区,因而我国转移支付的门槛效应存在地区差异,转移支付不能有效激励财政欠发达地区提供基本公共服务,不利于推进基本公共服务均等化。这验证了本文假设三的结论。转移支付体系存在缺陷,无法为基本公共服务均等化提供稳定制度保障,因而转移支付制度在一定程度上与基本公共服务均等化目标激励不相容。 从其他控制变量看,财政分权系数为正,与理论分析相符,财政分权显著促进了地方公共支出规模的扩张,但对基本建设支出的刺激作用最为显著。经济发展水平对公共支出结构存在显著影响,但其系数相对较小。工业占GDP的比重显著提高了各项公共支出规模,而农业占GDP的比重则不利于公共支出各项目规模的提高。城镇化率、人口规模和人均财政供养人口对不同公共支出项目的影响存在差异,但人口密度对公共支出不存在显著影响。 总体来看,当前很多研究都证实,转移支付有效促进了地方财力均等和基本公共服务均等(尹恒、朱虹;鲍曙光)[27,28],但从本文研究结论看,转移支付虽然从均等现实财政责任视角推进了基本公共服务提供,但其并未为基本公共服务均等化提供激励机制和制度保障,从这一层面上讲,转移支付制度设计与基本公共服务均等化激励不相容。这可能是当前转移支付均等效果仍受到很多人质疑的重要原因。 财政自给率代表是地方自有财政资源丰裕程度,其与一个地区经济发展水平息息相关。无论是从相关系数,还是以人均GDP作为因变量,财政自给率作为自变量进行最小二乘法的回归结果来看,人均GDP和财政自给率均在1%的统计水平上显著正相关。因而,本文以人均GDP作为门槛变量进行面板门槛模型。从其估计结果看,两者估计结果基本一致。首先,根据表5,面板门槛模型均存在双重门槛效应,与表3结果一致。 表5 门槛效应检验及门槛值估计结果 其次,以人均GDP为门槛变量的回归结果,转移支付对各公共支出项目的影响,与以财政自给率为门槛变量的回归结果基本一致,转移支付对公共支出的影响极其演变趋势也较为相似。表6的结果验证了本文假设一、假设二和假设三的结论,也证实了本文研究结论的稳健性。 表6 基于人均GDP的转移支付与公共支出回归结果 本文利用1994~2007年县级数据,以财政自给率作为门槛变量,基于双重面板门槛模型,分析了我国转移支付与地方公共支出的非线性关系。研究结果如下: 第一,转移支付对公共支出影响存在显著的门槛效应,财政自给率不同,转移支付对公共支出的影响不同。 第二,转移支付显著影响了地方政府支出偏好和支出行为,当财政自给率较低时,转移支付提高了基本建设支出和行政管理支出规模,而降低了文教卫生和社会保障支出规模,从而在某种程度上强化了地方政府行为选择和公共支出结构的扭曲,但当财政自给率达到一定水平后,转移支付反而提高了文教卫生支出和社会保障支出,但其对基本建设和行政管理支出的刺激作用仍然更加显著,因而未能扭转地方公共支出结构的扭曲。 第三,我国转移支付对公共支出的影响存在地区差异,转移支付不能有效激励经济欠发达地区提供基本公共服务,反而促进了经济发达地区的基本公共服务提供,不利于推进基本公共服务均等化,从这一层面上讲,转移支付制度在一定程度上与基本公共服务均等化目标激励不相容。 本文研究结论具有一定政策启示。 首先,转移支付制度发挥作用前提在于地方一定的财政独立程度,因而需要进一步调整财权、财力和事权的关系,合理确定转移支付规模,增强地方财政独立程度。根据本文研究结论,财政自给率较高是转移支付发挥均等化作用的前提。当地方政府自有财力不足,且缺乏约束监督机制的情况下,转移支付可能会起到反向的消极影响。从另外一个侧面将,财政自给率低意味着转移支付规模过大,这会降低地方财政独立程度,加剧地方政府对转移支付的依赖,进而导致地方政府财政努力度下降、支出效率降低,不利于提高地方政府积极性。因而,可以考虑将一部分不适合较低层级政府承担的事权转移至较高层级政府,同时在规范政府预算制度的基础上赋予地方政府一定的征税权和发债权,健全和完善县级财力保障机制。在此基础上,再进一步确定转移支付适度规模。转移支付适度规模的确定要以不降低中央政府宏观调控能力为底线。 最后,要构建激励相容的转移支付体系,避免地方政府机会主义行为和道德风险。转移支付不仅要均衡地区财力,为地方基本公共服务提供财力保障,更要构建激励相容的转移支付体系,为地方政府基本公共服务提供激励约束机制和制度保障。在增加对欠发达地区的支持力度的同时,要有效引导经济欠发达地区县级政府将一般性转移支付资金投入到民生等中央确定的重点领域。可以考虑推进绩效转移支付改革,形成以结果为导向的转移支付体系,创造一个对结果问责的激励机制。

3 实证结果及解释

3.1 面板平稳性检验

3.2 门槛效应显著性和置信区间估计

3.3 面板门槛模型估计结果分析

3.4 稳健性检验

4 研究结论和政策启示