资本账户开放问题研究趋势分析

2019-10-25云吕杨赵璇

云吕杨 赵璇

[摘 要]为了探究资本账户开放问题的研究现状和未来研究趋势,通过文献计量法和内容分析法对中国学术期刊网全文数据库CSSCI期刊2004—2019年资本账户开放领域的论文进行研究与分析发现:资本账户开放后,会使得跨境资本流动的数量和频率都显著增加,因此需要政府配合使用货币政策和汇率政策达到经济内外均衡的目的,同时需要合理适时地进行金融改革来促进金融稳定和安全。目前关于资本账户开放问题的研究仍存在不足,依旧存在较大的研究空间,汇率政策以及货币政策的配合、货币国际化、对经济增长的作用、贸易结构改革是未来的研究趋势。

[关键词]资本账户开放;金融开放;文献计量

[中图分类号]F831

[文献标识码]A

[文章编号]2095-3283(2019)07-0082-05

Abstract: In order to reveal the situation and the future direction of the problem of capital account opening, the CSSCI journal papers in the field of capital account liberalization between 2004 and 2019 from the full-text database of the China academic journal were studied and analyzed through bibliometrics and content analysis. The study found that: the research about capital account liberalization in China is on the rise and each stage has its own characteristics; After the opening of the capital account, the number and frequency of cross-border capital flows will increase significantly.

Keywords: Capital Account Opening; Financial Openness; Bibliometrics

自1993年,党的十四届三中全会提出中国外汇管理体制改革的长远目标是实现人民币可自由兑换开始,我国逐步推进资本账户开放。2010年10月,党的十七届五中全会决定,将“逐步实现资本项目可兑换”目标写入“十二五”发展规划。2018年在博鳌亚洲论坛上,习近平总书记指出:“中国开放的大门不会关闭,只会越开越大”。在资本账户开放程度越来越大的背景下,对外开放所带来的收益与风险问题也逐渐成为国内学者关注的焦点。国内学者通过从不同视角切入,探讨如何享受对外开放带来的好处,避免和控制可能带来的风险。通过梳理相关文献的研究内容和方向,可以发现资本账户开放领域的问题焦点,本文通过文献计量分析的方法对2004—2019年以來资本账户开放方面的CSSCI论文进行分析。

一、数据来源与研究方法

本文研究数据的选取,基于两个方面的条件:一是针对资本开放问题,二是范围来自中国期刊全文数据库CSSCI期刊,以主题为“资本开放”或“金融开放”的CSSCI期刊论文为检索对象,于2019年4月实施检索,时间范围为2004—2019年,得到样本621篇。

本研究中,关键词词频统计和关键词共现矩阵的建立通过BICOMB软件完成,聚类分析的实现通过SPSS软件完成,社会网络分析通过UCIENT软件实现,通过一系列的方法进行统计分析,可以了解我国资本开放问题研究现状和趋势。

二、研究结果与分析

(一)进行聚类分析和社会网络分析的基础是关键词共现矩阵

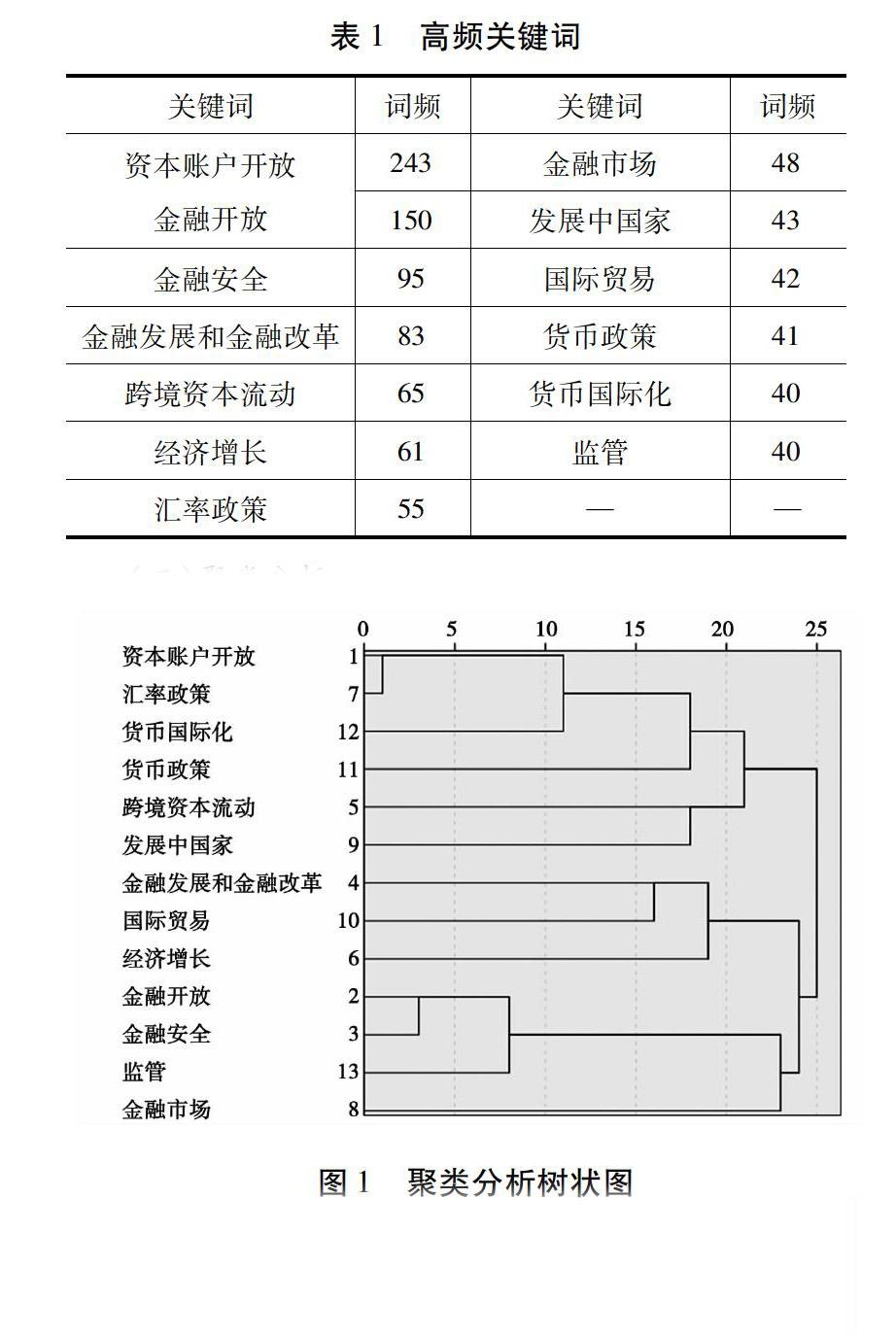

本文通过BICOMB软件进行关键词统计并做出共现矩阵,确定我们所统计的核心关键词有资本账户开放、金融开放、金融安全、金融发展和金融改革、跨境资本流动、经济增长、汇率政策、金融市场、发展中国家、国际贸易、货币政策、货币国际化、监管共十三个,如表1所示。

(二)聚类分析

聚类分析认为研究的对象之间存在着一定的相似性,我们可以通过分析研究对象之间的相似程度并进行分类,由此分析研究对象呈现的规律及特征。结果如图1所示。我们可以发现聚类分析的结果:关键词可聚为5类。

第1类:关键词为资本账户开放、汇率政策、货币国际化以及货币政策。资本账户开放可能会对我国经济造成外部冲击,因此为了达到经济内外均衡的状态,需要国家央行根据不同情况采取不同的政策。研究主要分为以下方面:第一,根据保罗·克鲁格曼提出的“三元悖论”,我国学者在此基础上进行探讨我国货币政策的独立性以及货币政策选择问题。王三兴等(2011)认为资本账户开放以及外汇储备增加并没有影响我国货币政策独立性[2],王珊珊等(2014)则认为我国在某种程度上确实存在着三元悖论问题,即资本账户开放确实干涉中央银行货币政策[3]。同时,我国经济学家易纲(2001)提出扩展的三元悖论,即可以控制汇率浮动、资本流动和货币政策独立性的程度,从而兼得[4]。孙东升等(2017)认为,在开放条件下制定泰勒规则需要充分考虑汇率因素,而无需过度担忧外国利率冲击[5]。第二,资本账户开放对货币国际化的影响。杨荣海等(2017)认为资本账户开放有助于提高人民币“货币锚”的地位[6]。徐国祥等(2018)认为直接投资、债券类证券开放以及权益类证券开放都有助货币成为计价货币,对货币成为国际储备货币有一定帮助[7]。严佳佳等(2018)实证发现资本账户开放一定程度上促进了人民币国际化[8]。第三,关于汇率改革和资本账户开放的顺序问题。陈中飞等(2017)通过对66个国家(地区)1970—2005年数据进行实证分析,得到应该先进行汇率自由化,再进行利率市场化,最后进行资本账户开放的结论[9]。彭红枫等(2018)则认为我国应当同时进行汇率市场化和资本账户开放,并且在汇率完全市场化之前,应该保持适度的资本管制[10]。

第2类:关键词为跨境资本流动和发展中国家。资本账户开放会对跨境资本流动的数量、方向以及波动性产生影响。唐国强等(2017)通过对37个新兴市场国家进行实证,发现资本账户开放后,在短期内新兴市场国家经济基本面对跨境资本流动影响不大,但在长期内,新兴市场国家良好的经济基本面有助于跨境资本长期流入[11]。汇率政策对吸引跨境资本流入方面作用有限,而外部国际货币政策以及国际货币流动性是否充足仍是影响跨境资本流动的重要因素。周工等(2016)将跨境资本流动细分为直接投资、证券投资、贸易信贷以及金融信贷,通过构建VAR模型,发现在短期内资本账户开放会使得直接投资净流出,证券投资和贸易信贷净流入;在长期内会使得贸易信贷净流出[12]。戴淑庚等(2018)基于1999年12月至2017年11月的月度数据,运用GARCH模型进行回归,得到结论:资本账户开放会显著提高跨境资本流动的波动性(杨子晖,2015)[13][14]。在短期内,中美利差以及人民币升值会增加跨境资本流动的波动性,但在长期内却会减小波动性。国内外经济增长差异、国内通货膨胀水平、金融市场规模、国际金融局势波动和美联储货币政策都会大幅加大跨境资本的套利活动,使其波动频率更高。

第3类:关键词为金融发展和金融改革、国际贸易以及经济增长。资本账户开放会影响一国的经济增长。郭桂霞等(2016)认为资本账户开放对经济增长的作用存在门槛效应,在一定程度上资本账户开放会促进经济增长,目前我国正处于该阶段[15]。李泽广等(2017)认为金融开放对国家的经济增长作用效果对每个国家不同[16]。总的来说,发展中国家会增加投资数量,发达国家会增加投资效率。金融发展和改革以及对外贸易会影响二者之间的关系。经济增长可以由效率驱动也可以由创新驱动,经济体由效率驱动转向创新驱动的概率曲线呈现倒U型,其中贸易部门结构性改革、管理体制改革,金融部门结构性改革对于经济发展方式转型具有显著正效应(李月等,2019)[17]。阙澄宇等(2019)认为事实资本账户开放对中低收入国家的经济发展方式转变起抑制作用,但金融发展可以降低这种负面影响[18]。地方金融发展通过降低融资成本以及推动技术创新从而促进当地企业生产率提高,金融中心的建设会促进附近地区企业的生产率提高(陶锋等,2017)[19]。彭俞超等(2017)认为金融发展主要通过促进人力资本积累、固定资产投资和国外直接投资三方面因素推动经济增长[20]。陈晔婷等(2018)认为,若金融改革可以为制造企业提供融资支持或为制造企业提高全要素生产率提供便利(例如改革促进企业对外直接投资,而国外先进知识技术会溢出到国内),则该金融改革会显著促进全要素生产率。我国应深化金融体系改革,加大直接融资市场发展力度,从而为经济长期发展提供支持(刘贯春等,2017)[22]。

第4类:关键词为金融开放、金融安全以及监管金融开放可能会对金融稳定产生影响,严重时甚至会产生金融危机。马勇等(2018)[23]经过实证发现金融开放度的上升会使得金融波动明显上升。方意等(2017)[24]認为资本账户开放会显著提升银行风险。具体来说,从资产端考虑,资本账户开放会增加资金流入流出规模以及频率,大大增加风险;同理,从负债端考虑,资本账户开放会降低银行吸收存款的能力;资本账户开放可能会加剧股价波动,从而在资本端影响银行风险。方显仓等(2015)[25]也认为金融开放水平与银行体系风险正相关,同时金融开放还会加剧外汇市场风险和资产泡沫风险,这三种风险又会反向延缓金融开放的进程。当处在高风险条件下时,资本项目开放与发生货币危机概率的关系显著为正(朱孟楠等,2017)[26]。李欣欣等(2015)认为国际收支不平衡是产生货币危机的重要原因之一,而资本账户开放可能会引起资产价格、收益率等变化,进一步会引起国际资产净头寸变动,这样将有可能产生货币危机[27]。张小波(2016)认为金融开放会增加经济的脆弱性,从而更容易引起危机爆发[28]。羌建新(2015)则认为资本账户开放对金融稳定性的作用具有不确定性。当达到一定门槛条件时,资本账户开放有助于金融稳定性的提升[29]。金融开放的结构不同也会对金融稳定产生不同的影响,宁特林等(2017)发现股票市场和证券市场单独开放不利于金融稳定,而证券市场整体开放却有助于金融稳定。为了防范金融危机的发生,政府需要做一系列准备,例如充足的外汇储备[30]。开放资本账户时,为了预防外债风险和流动性风险等,中央银行会出于预防性动机主动增加外汇储备(陈创练等,2015)[31]。学者也对金融开放的安全性进行研究。李成等(2013)发现,当资本开放约50%,资本流动总量为35500亿美元时,可能会对金融稳定造成冲击[32]。

第5类:关键词为金融市场。资本账户开放后会对金融市场产生影响,大多数学者认为是正向影响。例如会降低股票市场的波动性(任光宇,2015;钟凯等,2018)[33][34],同时会增加股价信息含量,从而提高资本市场配置效率(钟覃琳等,2018)[35],还有助于股市估值回归合理水平。具体来说,蓝筹股市盈率上升,成长股市盈率下降(潘慧峰等,2018)[36]。在微观层面还能增加企业投资股价敏感性,增强企业配置效率(连立帅,2019)[37]。一部分学者认为资本账户开放较快与金融市场波动性大相关联,所以在金融市场波动性较大时应暂缓资本账户的开放进程(杨海珍等,2017)[38]。还有一些学者认为存在门槛效应。黄均华(2017)认为资本账户开放对货币市场稳定性的作用随资本账户的开放程度的变化而变化[39]。当资本账户开放到一定程度时,货币市场稳定性随资本账户开放程度的增加而增加。我国金融市场的发展也会反作用资本账户开放。张春生等(2017)认为我国需大力发展金融市场,为资本账户开放提供支持[40]。

3.社会网络分析。我国资本账户开放问题的研究热点及其之间的关系可通过社会网络分析法来进行把握。通过UCIENT软件进行社会网络分析得出如下结果,如图2所示。

从图2中我们可以发现:第一,金融安全、金融开放、金融市场、金融发展和金融改革、跨境资本流动处于网络的中心。这表明在同一篇文献中,金融安全等词与其他关键词共同出现的次数最多,在资本账户开放问题的研究中,这五个词处于研究的核心地位,是其他研究所必不可少的研究支撑,其他研究的展开,需围绕金融安全等内容。第二,监管、货币政策、货币国际化、汇率政策、经济增长、国际贸易等处于网络边缘的节点。图3显示这些高频关键词联系尽管较为松散,但仍与核心关键词之间发生不同程度的联系。由此可以看出,在资本账户开放问题的研究中,汇率政策以及货币政策的配合、货币国际化、对经济增长的作用、发展中国家贸易结构改革等成为新的研究热点,但资本账户开放领域的研究核心仍然是金融安全、金融发展和金融改革、跨境资本流动等。

三、结论与讨论

(一)资本账户开放问题显现出五个方面研究热点

经过分析发现,我国资本账户开放问题研究的热点主要包括央行政策选择、跨境资本流动的数量与方向以及频率、怎样促进经济增长、金融安全、对金融市场的影响等五个方面。

1.央行政策选择的问题。当资本账户开放时,外来冲击可能会影响我国内在均衡,因此央行必须审时度势,运用货币政策和汇率政策调节经济,使经济达到内外均衡状态。同时,货币国际化有利于保障国家利益和国内金融稳定(高海红等,2010)[41],是中国政治经济发展的重要目标(刘一贺,2018)[42]。调整资本账户开放节奏,搭配货币与汇率政策使其保证长期均衡的基础上有效联动,这都有利于人民币国际化进程(孙少岩等,2018)[43]。

2.跨境资本流动数量、方向、频率以及波动性的问题。资本账户开放后,跨境资本流动的数量、频率以及波动性一般都会上升,但方向会根据国内经济环境、国外经济环境以及国内外政策的变动而变动。跨境资本流动还会产生一些衍生问题,例如数量、频率的上升会对央行的调控经济的政策能力提出挑战。

3.资本账户开放怎样促进经济增长的问题。经济增长作为宏观经济政策的主要目标之一,一直是国内研究的热点。资本账户开放是否能影响经济增长?在什么条件下能促进经济增长?传导途径是什么?针对以上问题国内学者进行了大量的实证研究,并为资本账户开放益处最大化提供了理论指导。

4.资本账户开放可能会造成金融安全的问题。资本账户开放的程度、时机以及顺序都需要与我国不同的经济环境相配合,如果盲目进行资本账户开放就会产生金融风险甚至金融危机。因此,国内学者针对资本账户开放可能会产生哪些金融风险,如何防范发生风险,采取哪些准备应对风险以及风险预警机制的问题进行了大量研究,为政府进一步进行资本市场开放提供了丰富的理论建议。

5.金融开放和金融市场相互作用的问题。我国金融市场尚不成熟(张春生,2017)[40],在深度和广度方面还有很大发展空间。一方面资本账户开放有利于引入成熟的国外投资者,他们有更先进的评估理念与技术和更丰富的网络资源,对金融市场的价值发現功能起到促进作用。另一方面,金融服务贸易开放有助于金融机构加速转型。逐步放松国外金融机构进入我国市场的限制,会倒逼国内金融机构提高服务质量,降低金融市场融资成本。金融市场的发展也会反向促进资本账户开放。

(二)货币国际化等方面是未来研究发展趋势

通过社会网络分析发现,金融开放的大环境下,金融安全如何保证、如何进行金融发展和金融改革、对跨境资本和金融市场影响是资本账户开放领域的研究核心,汇率政策以及货币政策的配合、货币国际化、对经济增长的作用、贸易结构改革是新的研究热点。

在资本账户开放的研究中,国内学者已经针对开放后的金融安全问题、对经济增长的作用、货币国际化等进行了充分论证和阐述,但仍存在不足之处,需要后续进行研究补充。例如:第一,促进市场互联互通的结果——沪港通、深港通之间是否会相互影响?是相互促进还是无影响?第二,从供给侧和需求侧分别分析,在政府战略部署逐步调整的情况下,区域开放对经济增长的门槛效应是否具有周期性,如何增加正周期的存在时间和辐射范围。第三,金融服务贸易逐步开放的情况下,会对我国金融机构产生哪些具体冲击?可能会产生哪些新的风险?监管机构应该如何监管?金融机构应该如何应对和转型?第四,资本账户开放是否会导致国内机构投资者盲目追随国外投资者,产生羊群效应?

[参考文献]

[1]DE SOLLA PRICE D. Little Science,Big Science[M].New York:Columbia University Press,1963.

[2]王三兴.资本开放、外汇储备累积与货币政策独立性——中国数据的实证研究[J].世界经济研究,2011(3):34-39,57,88.

[3]王珊珊,黄梅波.人民币区域化对中国货币政策独立性的影响——基于三元悖论指数的检验[J].贵州财经大学学报,2014(6):42-47.

[4]易纲,汤弦.汇率制度“角点解假设”的一个理论基础[J].金融研究,2001(8):5-17.

[5]孙东升,兰弘,范林青.资本账户开放、汇率浮动与货币政策选择[J].国际金融研究,2017(12):36-46.

[6]杨荣海,李亚波.资本账户开放对人民币国际化“货币锚”地位的影响分析[J].经济研究,2017,52(1):134-148.

[7]徐国祥,蔡文靖.金融发展下资本账户开放对货币国际化的影响[J].国际金融研究,2018(5):3-13.

[8]严佳佳,郭明华,何乐融.人民币国际化的制约:资本账户未开放还是金融市场欠发达[J].经济学家,2018(8):67-74.

[9]陈中飞,王曦,王伟.利率市场化、汇率自由化和资本账户开放的顺序[J].世界经济,2017,40(6):23-47.

[10]彭红枫,肖祖沔,祝小全.汇率市场化与资本账户开放的路径选择[J].世界经济,2018,41(8):26-50.

[11]唐国强,王彬.汇率调整、资本项目开放与跨境资本流动——新兴市场经验对我国的启示[J].中央财经大学学报,2017(4):104-116.

[12]周工,张志敏,李娟娟.资本账户开放对我国跨境资本流向的影响研究[J].宏观经济研究,2016(10):75-87.

[13]戴淑庚,余博.中国短期资本流动波动性及其驱动因素研究——基于资本账户开放的视角[J].广东社会科学,2018(4):25-36,253-254.

[14]杨子晖,陈创练.金融深化条件下的跨境资本流动效应研究[J].金融研究,2015(5):34-49.

[15]郭桂霞,彭艷.我国资本账户开放的门槛效应研究[J].金融研究,2016(3):42-58.

[16]李泽广,吕剑.金融开放的“数量效应”与“质量效应”再检验——来自跨国的经验证据[J].国际金融研究,2017(4):56-65.

[17]李月,徐永慧.结构性改革与经济发展方式转变[J].世界经济,2019,42(4):53-76.

[18]阙澄宇,李金凯.资本账户开放与经济发展方式转变——基于金融发展和金融稳定的中介效应分析[J].经济学家,2019(4):80-88.

[19]陶锋,胡军,李诗田,韦锦祥.金融地理结构如何影响企业生产率?——兼论金融供给侧结构性改革[J].经济研究,2017,52(9):55-71.

[20]彭俞超,朱映惠,顾雷雷.金融发展对经济增长影响的结构效应——基于META回归分析方法[J].南开经济研究,2017(5):20-36.

[21]陈晔婷,朱锐,宋志刚,闫东.金融改革对全要素生产率的影响研究——基于五个国家级金融改革试验区的经验数据[J].中国管理科学,2018,26(9):19-28.

[22]刘贯春,张军,丰超.金融体制改革与经济效率提升——来自省级面板数据的经验分析[J].管理世界,2017(6):9-22,187.

[23]马勇,王芳.金融开放、经济波动与金融波动[J].世界经济,2018,41(2):20-44.

[24]方意,颜茹云,郑子文.资本账户开放对银行风险的影响机制研究[J].国际金融研究,2017(11):33-43.

[25]方显仓,孙琦.金融账户开放与三类风险的互动机制[J].世界经济研究,2015(2):3-14,127.

[26]朱孟楠,闫帅,寇聪姗,张璐艺.资本项目开放会引发货币危机吗?[J].经济与管理研究,2017,38(7):65-73.

[27]李欣欣,刘海龙.市场非均衡与中国资本账户开放风险[J].财经研究,2015,41(3):17-26,110.

[28]张小波.新兴市场国家的金融开放与金融危机——基于国内产业发展战略选择的视角[J].国际经贸探索,2016,32(7):64-84.

[29]羌建新.资本项目开放与新兴和发展中经济体的金融稳定[J].宏观经济研究,2015(9):14-22.

[30]宁特林,谢朝阳.中国证券市场开放与金融稳定[J].经济问题,2017(10):33-38.

[31]陈创练,黄楚光,陈创波.资本账户开放、金融风险与外汇储备的非线性关系研究[J].财经研究,2015,41(8):64-78.

[32]李成,白璐.资本项目开放、金融风险传导与危机临界点预测[J].金融论坛,2013,18(4):3-8,65.

[33]任光宇.证券市场开放速度的影响和决定[J].统计研究,2015,32(9):39-48.

[34]钟凯,孙昌玲,王永妍,王化成.资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[J].金融研究,2018(7):174-192.

[35]钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J].管理世界,2018,34(1):169-179.

[36]潘慧峰,刘曦彤,周轩宇.资本市场对外开放促使价值投资回归了吗?——来自沪港通的证据[J].国际金融研究,2018(11):77-86.

[37]连立帅,朱松,陈超.资本市场开放与股价对企业投资的引导作用:基于沪港通交易制度的经验证据[J].中国工业经济,2019(3):100-118.

[38]杨海珍,李苏骁,史芳芳.中国资本账户开放进程中跨境证券投资对国内金融市场的影响[J].经济理论与经济管理,2017(10):17-31.

[39]黄均华.资本账户开放对货币市场稳定性的影响——基于PSTR模型的全球比较证据[J].世界经济研究,2017(2):3-11,135.

[40]张春生,梁涛,蒋海.我国资本项目的开放条件成熟了吗——基于金融市场的分析[J].经济学家,2017(1):88-96.

[41]高海红,余永定.人民币国际化的含义与条件[J].国际经济评论,2010(1):46-64.

[42]刘一贺.“一带一路”倡议与人民币国际化的新思路[J].财贸经济,2018,39(5):103-112.

[43]孙少岩,孙文轩.汇率波动与货币政策对人民币国际化的影响——基于VECM模型的实证分析[J].经济问题,2018(2):43-48.

(责任编辑:郭丽春)