金融开放与经济增长研究

2016-01-15王建伟

王建伟

[摘 要]运用Hansen静态面板门限模型,以金融发展门限变量,研究了1994年1季度至2014年1季度,中国29个省级的面板数据,研究发现:金融发展对经济增长的影响存在明显的双门限效应。当金融开发超过4.1407第一个门限值时,其对经济的增长达到0.21,接近消费支出对经济增长的影响;当低于第二门限值3.8848时,其对经济增长的影响微不足道,且不太显著。固定资产投资、消费支持、出口余额、政府支出和劳动投入都符合理论预期,但劳动效率对经济增长的影响较小。东部由于金融发展提高了其投资效率,对经济增长的影响显著增加,中、西部依次递减。

[关键词]面板门限模型;金融开放;经济增长

[DOI]10.13939/j.cnki.zgsc.2016.03.065

1 引 言

自改革开放以来,我国高速的经济增长让世人瞩目,成为仅次于美国的世界第二大经济体。国内外学者从不同的角度,研究中国经济高速发展的原因,取得了丰富的研究结果。金融发展、投资效率与经济增长的关系,一直都是宏观经济学研究的热点。但是学者对这三者之间的关系,不存在统一的结果。多数学者承认金融发展有利于经济增长,但也有少数研究者不同意此观点。Gupta(1984)利用14个发展中国家的季度时间序列数据,首次对金融发展和经济增长因果关系进行实证检验,他发现其中4个国家供给引导和需求带动都存在,8个国家存在供给引导现象,而2个国家存在双向因果关系。Levine(1993)对80个国家1960—1989年的数据进行了回归分析,结果发现所有金融深化指标和经济增长指标之间在1%水平上呈显著正相关。沈坤荣、孙文杰(2004)基于金融发展视角,研究了投资效率、资本形成与宏观经济波动的关系,发现20世纪90年代后金融发展与经济增长的相关性增强,但金融体系对投资效率和储蓄转化效率的改善极其有限。Jin Zhang,Lanfang Wangb and Susheng Wang(2012)运用2001—2006年期间从286个中国城市的数据,从传统的横截面回归和一阶差分系统GMM估计的动态面板数据,分析了中国城市一级的金融发展与经济增长之间的关系,研究结果表明,在中国由于国家银行的主导地位,其存在较大的政府扭曲,其结果金融发展与经济增长呈负向相关。

目前的文献研究缺陷:没有把金融开放、投资效率和经济增长纳入到一个统一的框架分析,金融开放、投资效率和经济增长之间关系是否存在一定阈值效应,也即当金融开放达到一定的门限值时,其对投资效率起到积极作用,从而推动经济的快速增长,若低于其门限值其对经济的增长效率就不明显。本文应用Hansen面板的门限模型,以我国29个省级单位1994年1季度至2014年1季度的面板数据,以金融发展水平为门槛变量,研究金融开放,投资效率和经济增长之间的门限效率,从一个新的视角解释之间的内在关系。

2 模型设定与估计

2.1 模型设定与指标选择

本文选取经济增长率作为被解释变量,固定资产投资/GDP、消费支出/GDP、出口总额、政府支出/GDP、劳动力增长率控制变量。金融发展即为门限变量,也为解释变量,研究在经济发展过程中,不同的门限值下金融发展对经济增长的影响效。设定Y为经济增长率,固定资产投资/GDP、消费支出/GDP、出口总额、政府支出/GDP、劳动力增长率和金融发展分别为:I、C、Export、Exp、L和FD则有:

Yit=f(Iit,Cit,Exportit,Expit,Lit,Fdit)=(Fdit)θ(Iit)α1(Cit)α2(Exportit)α3(Expit)α4(Lit)α5eμi+εit

两边取对数:

ln(Y)it=θ1ln(Fd)it+α1ln(I)it+α2ln(C)it+α3ln(Export)it+α4ln(Exp)it+α5ln(L)it+μi+εit (1)

方程(1)为不考虑“门限效应”的模型,本文根据Hansen(1999)的非动态面板门槛回归模型的思路,研究不同金融开放门限下的其对经济增长的传导效率,说明随着金融开放的变化,其对经济增长影响效率变化的内在机制,其基本思想是将金融开放设为门限值,作为一个未知变量纳入实证模型中,构建经济增长的分段函数,并内生估计门限值及其“门限效应”。

首先假设存在“单门槛效应”,在模型(1)的基础上可以构建单门槛模型(2),多门槛模型可由单门槛模型扩展得到。

ln(Y)it=θ1ln(Fd)itI(Fd)itrpit≤η)+θ2ln(Fd)itI(Fd)it≥η)+α1ln(I)it+α2ln(C)it+α3ln(Export)it+α4ln(Exp)it+α5ln(L)it+μi+εit(2)

其中:金融开放Fd为门限变量,η为待估算的门限值,I(.)为一指标函数。

2.2 数据与变量说明

数据样本1994年1季度至2014年1季度,数据来源:中国人民银行网站、中经网、《新中国六十年统计资料》《中国金融年鉴》《中国人口统计年鉴》和国家统计局网站。由于西藏的数据缺失严重将其排除;重庆并入四川,最终研究的省级单位为29个。

经济增长率,通过居民消费价格指数CPI,计算得到实际GDP的增长率用来代表经济增长;固定资产投资效率,用固定资产投资完成额I替代资本存量的变化,然后用I/Y表示固定资产投资效率,其中I和GDP都经过CPI调整后的实际值;消费C,用社会消费品零售总额/GDP替代;出口数据/GDP表示出口对经济增长的影响,政府支出占GDP的比率表示政府支出对经济增长的影响;劳动力增长率L,采用了年度总人口增长率分解为季度增长率;金融发展Fd,运用得最广的指标是麦氏指标(M2/GDP)和戈氏指标(FIR=金融资产总值/GDP,一般采用金融机构贷款余额+存款总额/GDP替代,本文采取戈氏指标。

3 实证结果与分析

3.1 实证结果

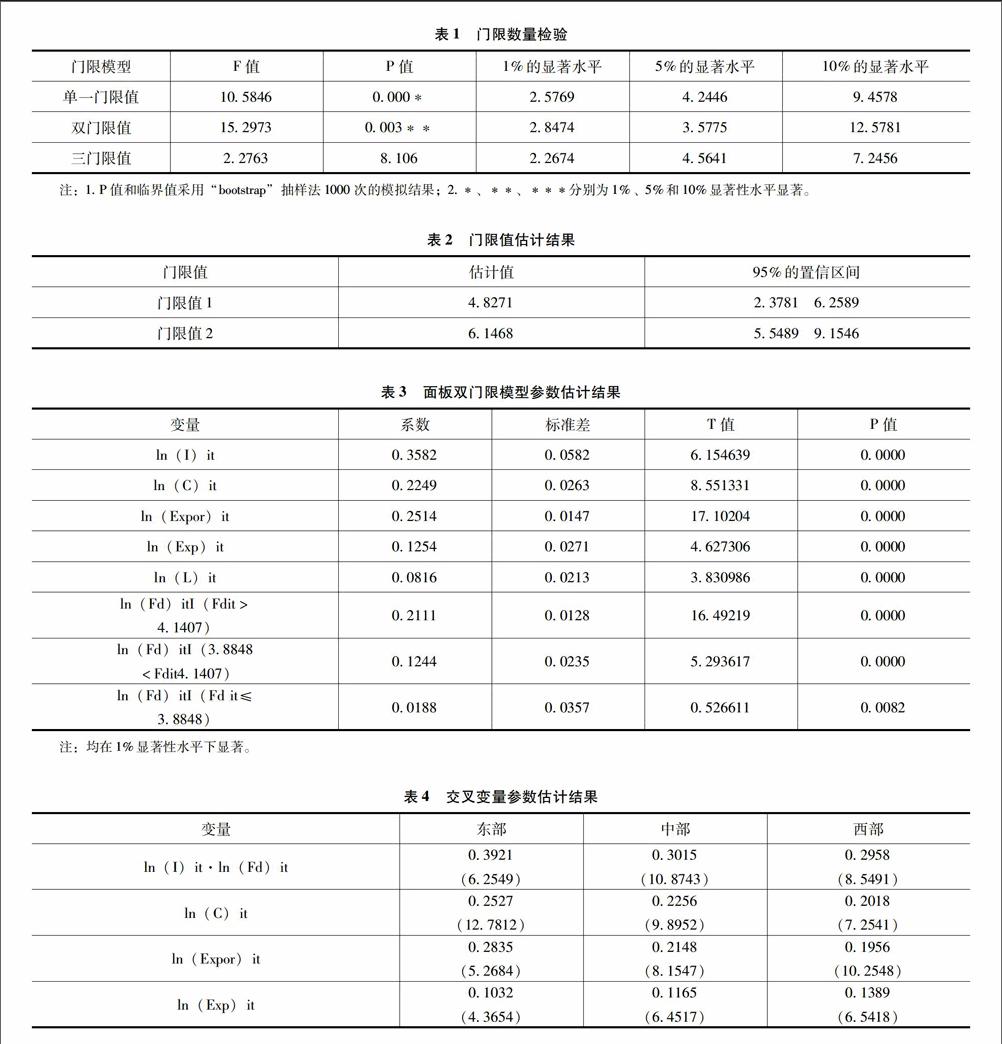

本文采用Stata12.0编程估计其参数值,从表1可以发现:单门限在1%的水平下显著,双门限在5%的水平下显著,三门限不显著;从表2门限值的估计结果来看,双门限值落在在95%置信区间下,且其置信区间较小;从表3可看出面板双门限模型参数估计结果;从表4可看出交叉变量参数估计结果。

3.2 结果分析

第一,金融开发变量对经济增长的影响存在双门限效应,说明在不同的金融开放下,其对经济增长的影响是不一样的。当金融开发超过4.1407第一个门限值时,其对经济的增长达到0.21,接近消费支出对经济增长的影响;当低于第二门限值3.8848时,其对经济增长的影响微不足道,且不太显著。

第二,固定资产投资、消费支持、出口余额、政府支出和劳动投入都符合理论预期,从其系数大小来看:投资、出口和消费是中国经济主导力量,这样符合经典的经济学理论,但是可以看出中国经济增长的主导力量是投资,其次是出口;消费虽然高于政府支出和劳动投入,但没有成为中国经济的主要力量,表明中国经济依然是投资主导和内需不足的局面,也从另一个角度说明中国经济增长过度依赖投资和出口。

政府支出对经济增长的影响也较为显著:一方面说明政府支出对经济增长的调控作用;另一方面也显示政府过度干预市场的潜在风险;庞大的政府支出也会产生“挤出效应”,也容易为西方国家对中国政府采购偏好的指责提供口舌。

第三,劳动效率对经济增长的影响较小,侧面表明中国劳动力市场粗放投入,没有成为经济增长亮点,其内在原因可能是中国劳动生产率地下造成的。

第四,扩展分析:进一步将样本分为中、东、西部三部分,观察发现东部金融发展较为领先,中、西部以此次之。研究金融发展与投资交叉的变量,会发现:在东部金融发展与投资的影响系数较大,且较为显著,表明东部由于金融发展提高了其投资效率,对经济增长的影响显著增加,中、西部依次递减,这符合直观数据的观察。

就出口影响系数的变化来看,东部明显高于中、西部,这也表明了东部国际贸易发达的现实; 劳动效率影响同样也表现出这也的趋势,说明中、西部相对东部来讲,其劳动资源的效率低下,30多年的改革开放,东部集聚了大量优质劳动力,而中、西部整体来讲,其劳动力的素质明显低于东部;政府支出的影响系数却反过来,表明对中、西部来讲,政府消费调控对经济增长的影响较大,也反映了中、西部相对于东部来讲,市场经济相对落后的事实。

4 结论及政策建议

本文运用Hansen静态面板门限模型,以金融发展门限变量,研究了中国29个省级,1994年1季度至2014年1季度的面板数据,研究发现如下。

第一,金融发展对经济增长的影响,存在明显的双门限效应。当金融开发超过第一个门限值时,其对经济的增长的影响较大,接近消费支出对经济增长的影响;当低于第二门限值时,其对经济增长的影响微不足道,且不太显著。金融开发变量对经济增长的影响存在双门限效应,说明在不同的金融开放下,其对经济增长的影响是不一样的。

第二,固定资产投资、消费支持、出口余额、政府支出和劳动投入都符合理论预期,但劳动效率对经济增长的影响较小,表明投资、出口和消费是中国经济主导力量,中国劳动力市场粗放投入没有成为经济增长亮点;政府支出对经济增长的影响也较为显著,一方面说明政府支出对经济增长的调控作用,另一方面也显示政府过度干预市场的潜在风险。

第三,对比分析交叉项影响系数、西部三部分,东部由于金融发展提高了其投资效率,对经济增长的影响显著增加,中、西部一次递减;东部的出口影响系数明显高于中、西部,表明了东部国际贸易发达的现实;中、西部相对东部来讲,其劳动资源的效率低下;中、西部的政府消费调控对经济增长的影响较大,也反映了中、西部相对于东部来讲,市场经济相对落后的事实。

其结论有较强的政策含义:加快金融改革,提高金融发展效率,尤其是发展中西部金融体系,为中国经济增长提供内在的原动力;提高劳动力的素质,即加大教育投资,也可以进一步提高中国经济增长率;中、西部外贸产业的发展,也能提高其经济增长率。

参考文献:

[1] 林毅夫.中国奇迹:发展战略与经济改革[M].上海:上海人民出版社,1994.

[2] 沈坤荣,孙文杰.投资效率、资本形成与宏观经济波动——基于金融发展视角的实证研究[J].中国社会科学,2004(6):52-63.

[3]王晓夏.中国区域金融发展差异水平的测度——基于2000—2012年面板数据的实证研究[J].中国市场,2014(15).