家族企业中利他主义与代理成本的实证研究

2019-10-25阿拉坦其木格

王 潇,晓 芳,阿拉坦其木格

(1.内蒙古财经大学 会计学院,内蒙古 呼和浩特 010070;2.内蒙古财经大学 研究生院,内蒙古 呼和浩特 010070)

一、引言

家族企业作为一种普遍存在的企业组织形式,自改革开放以来如雨后春笋般出现并获得了长足的发展,既是20年来我国经济增长的引擎之一,也是我国重要的微观经济主体,在增加财政收入、扩大就业等方面起着重要作用。

“利他”可以认为是一个人对他人的无私行为,最早由伟大的社会哲学家孔德提出。生物学家Wilson将利他主义分为两种:纯粹利他主义(无条件利他主义)和互惠利他主义(有条件利他主义),亲属是无条件的利他服务对象;远亲、个体以及不相干的个体是有条件的利他服务对象。利他行为按照在人群中发生的范围还可以分为亲缘利他和非亲缘利他两种类型。利他主义存在于我国家族企业中,并发挥积极作用,比如利他主义促使家族成员之间相互信任,体谅,对家族企业衷心和勇于担当等。但随着亲缘利他的行为,也会带来如家族企业的逆向选择、家族成员逃避责任、父母对子女溺爱、子女对父母的过度依赖等消极作用。由此,将利他主义引入家族企业的委托代理问题具有重要的意义。

家族企业治理中利他主义与代理成本的关系一直是国内外学者对家族企业代理问题研究争论的焦点。主流代理理论框架下,Jensen和Meckling(1976) 模型认为,在股权相对分散的背景下,两权合一时,代理问题会减弱,从而代理成本更低,企业绩效更好。Davis等 (1997) 认为,家族企业采用家族管理模式有利于简化代理关系,降低代理成本。然而,Schulze为代表的一批学者意识到,家族企业中普遍存在的利他主义增加了代理问题的复杂性,因此,Schulze等(2003)发现家族企业中存在的利他主义行为本身会产生代理成本,企业主与家族管理者之间存在代理冲突,家族企业的代理成本也会很高。

本文从经济学的角度出发,分析Jensen和Meckling(1976)模型是否适用于我国的家族企业和家族治理模式选择中的代理问题。将样本企业分为董事长总经理是同一个人的两权合一的家族企业与董事长和总经理不是同一个人的两权分离的家族企业;家族经理人管理的家族管理模式(包括家族董事长企业和家族经理人兼家族董事长企业)和职业经理人管理的专业管理模式两大组,比较不同样本组企业的代理成本,探究我国家族企业中所有权和控制权两权合一与代理成本的关系及管理模式选择的不同对代理成本的影响。当选择家族经理人和职业经理人都会产生代理成本时,是选择家族经理人,还是非家族经理人,抑或是在家族企业发展的不同阶段上相机抉择最有助于提高企业绩效,为我国上市家族企业的治理模式选择起到借鉴作用。

二、文献综述

(一)利他主义的研究

自20世纪60年代的中后期,西方社会心理学就开始关于利他主义行为的研究始,70年代中期得到了进一步的发展。利他主义(Altruism)行为作为人们社会生活中不可缺少的一部分在日常生活中随处可见。进入80年代以来,社会心理学家对利他主义行为的研究逐渐加强了对行为者内在因素的重视,减少了情境等因素的强调,认为利他主义是人的本质的一部分。

从经济学的角度出发,利他主义的本质是仍是利己的,是指行为主体为了提高自身效率,提高他人福利而牺牲自己的行为。因为个体在实行利他行为的同时也会追求自己的效用最大化,利他的同时也是利己,也就是说家庭成员中父母对孩子慷概和仁慈也是父母实现自身效用的提高(魏春燕和陈磊, 2015)。

(二)代理成本的研究

Berle和Means在1932年出版的《现代公司与私有产权》中首次提出所有权和控制权相分离的命题,认为“两权分离”是现代企业的普遍形态。他们认为,“两权分离使所有者和经营者之间存在利益分歧,因此解决所有者与经营者之间的利益冲突是公司治理的核心问题”。Ross(1973)将所有者与经营者之间的利益冲突这一问题称之为“委托代理问题”。Jensen和Meckling(1976)指出,由于所有权和经营权分离,所有者和经营者之间存在代理冲突,导致了代理成本的出现。企业委托代理理论自20世纪70年代诞生以来迅速成为主流学派之一,它又分为传统委托代理理论(第一类代理理论)和现代代理理论(第二类代理理论),传统委托代理理论着重分析所有者与经营者层面的代理冲突,现代代理理论则将视角深入到所有者之间的代理冲突,即大股东与中小股东的代理冲突。

学术界早期的研究主要集中于所有者与经营者之间的第一类代理冲突,如Grossman 和Hart ( 1983 )、Fama和Jensen ( 1983 )、Holmstrom 和Milgrom (1987)等。国内学者的研究也主要集中于第一类代理冲突,Tagiuri和Davis (1996) 构建的家族企业治理三环模型可以归纳出家族企业中存在7类代理问题。我国现阶段家族企业中的代理问题主要集中在第一类代理冲突。

Shleifer 和Vishny (1997) 、La Porta等(1998)、Claessens等(2000)和Faccio等(2002)研究发现,除美国、日本之外,大部分国家或地区上市公司的股权是集中的,且绝大部分的控股股东是家族。中国自古就有“子承父业”的传承思想,在这种家族经理人由自己的子嗣或者亲戚担任的家族企业中,看似不存在所有者和管理者的代理冲突,但是由于人类本性所具有的利他主义思想或者可以说是家族所有者的为己利他的行为,在所有权和经营权合一的中国的家族企业中的代理问题是本文研究的重点。

(三)家族企业中利他主义与代理成本

利他主义对家族企业治理效率的影响存在争议。部分学者认为利他主义可以使家族成员互相爱护,维护家族利益,有利于家族企业成长(Becker,1981)。Daily and Dollinger(1992)认为家族企业中由于利他主义的影响,可以通过非正式契约、利益捆绑、风险共担等减少代理成本。利他主义可以有利于家庭成员之间的隐性知识传递,良好的沟通使家族企业决策更优(Gersick等, 1997)。Eaton等(2002)认为当利他主义在家族成员间强度一致时,家族企业主和家族经理人都对对方实施利他主义,利他主义有利于减轻家族企业的代理问题。

Schulze et al.(2001, 2002, 2003)认为家族企业经历过初创期后,可能因为任人唯亲、单向利他主义会对有限理性等原因带来新的“道德风险”,存在“搭便车”、“自我控制”等代理问题。父母的利他主义和子女的推卸责任成正相关,家庭中的代理问题会随着父母不对称利他水平而加剧(Buchanan, 1975)。

还有不少学者认为利他主义对代理成本的影响随着家族企业处于不同发展阶段是变化的(苏启林, 张庆霖, 2009; 刘云芬等, 2016)。徐萌娜、周生春(2008)认为,当企业主能够将双向利他和单项利他区分出来就能能够减少代理成本,也会对“子承父业”的家族企业代际传承启动促进作用。陈建林(2011)通过利他主义对代理成本动态影响的用数学证明利他主义在家族企业发展初期会减少代理成本,当家族企业发展到后期,利他主义会增加代理成本,应该对经理人进行相机选择。

综上所述,本文认为,首先家族企业中存在利他主义;其次,利他主义在家族企业发展不同阶段产生的代理问题并不相同。在家族企业创办初期,企业主与家族经理人自我控制能力较强时,双向利他可以减少代理成本;最后,家族企业发展到一定阶段,人力资本和金融资本的逐渐融合,企业主与家族经理人可能存在的单向利他,家族管理模式并不一定会减少代理冲突、降低代理成本。下文将基于我国上市家族企业的治理背景,以利他主义的人性假设为基础,研究家族管理模式和专业管理模式下家族企业的代理问题。

三、研究假设

传统委托代理理论框架下公司治理的目标是通过设计一整套正式的制度来约束和激励代理人的行为,降低经济上的代理成本。我国家族企业具有股权高度集中的特点,在文化传承上注重家庭观念,企业主对家族管理人员有利他主义行为,同时即将面临着由第一代所有者向第二代过度的问题,我国家族企业如何选择企业的治理模式,家族管理模式和专业管理模式哪种代理成本更低,更有益于企业的发展是我们想要探讨的问题。

(一)董事长和总经理合一的管理模式

Jensen和Meckling(1976)理论认为企业所有权和控制权的分离是代理冲突的产生的原因,家族企业是两权合一的典型,随着家族企业中所有权和控制权两权合一程度上升,代理成本会不断降低,因而能够显著地降低代理成本。Becker(1981)从利他主义的视角,认为利他主义存在于家族企业中,并有利于对家族企业的长期目标做出承诺和彼此忠诚,减少家族企业的代理冲突,降低企业代理成本。Fama和Jensen(1983)进一步提出,家族企业中家族成员之间多维度和长时期的交易,会使代理人的约束和监督成本降低。家族成员之间普遍存在各种非正式契约,企业主和家族代理人之间的信息不对称通过这种非正式契约能够有效的降低,减少家族企业内部的代理成本。

中国家族企业治理模式的特征是所有权和经营权的两权合一、差序式治理、家长式领导、股权高度集中在家族所有者手中。家族企业中董事长与总经理两职合一,所有权和控制权都集中于一人,容易出现自利性等行为,不利于董事会对管理层的监督,反而会增加企业的代理成本。我国的家族企业通常是由小型企业或者原来的国有企业转变而来,企业经营目标和发展战略较为单一,内部组织结构相对简单,发展初期采用所有权和控制权合一的治理模式。两权合一在很大程度上能有效降低代理成本,但是随着企业规模扩大和市场的拓展,家族企业业务趋于复杂,组织机构变得庞大,成功上市还要面对企业日常经营中可以遇到的各种问题,必然需要优化管理资源,与家族外成员分享企业控制权,相对于管理权和控制权分离的家族企业,两权合一的家族企业会产生更高的代理成本,由此提出假设一:

H1:董事长和总经理两职合一的家族企业相比董事长和总经理两职分离的家族企业的代理成本高。

(二)家族经理人管理模式

家族企业中所有者与家族经理人员的委托代理关系是一种“内部非正式治理”的关系。传统委托代理理论主张的是一种正式治理的观点,对我国的家族企业来说,由于受中国社会“差序格局”特征的影响,我国家族企业在选择管理人员时优先考虑的是家族成员。

家族认同、业主权威和利他主义等因素在家族企业发展初期都有助于减少所有者和管理者的目标分歧,降低代理成本。家族企业更倾向于选择这种依赖基于血缘和亲缘关系之上的信任,通过家族缔约的方式建立起来家族管理模式,认为家族管理模式可以降低代理人的约束和监督成本。然而,家族企业主与家族经理人之间随着家族企业的发展壮大同样存在信息不对称问题,当家族企业主与家族经理人之间有不对称的互惠性利他时,会引发新的代理问题。家族企业早期的“利他主义”对代理成本的正激励将会减退,反而更容易出现家族经理人“搭便车”、“套牢”、“逆向选择”等问题,从而加大代理成本。

(三)职业经理人管理的代理问题

钱德勒(1977)通过在对美国企业一百多年的发展历程进行考察后发现,引进职业经理人队伍对家族企业管理是家族企业成长的必由之路。随着家族企业对资本市场融资规模的扩大,不断突破家族资本的封闭性,会需要更多的专业化管理人才。西方家族企业的管理模式是引入职业经理人,取得了较好的效果;中国家族企业在融合外部人力资本的过程中却遇到很多障碍,甚至影响到家族企业的健康发展。影响中国家族企业对职业经理人选择的因素主要有以下三类:

1.家族企业主的利他主义情结

中国家族企业主对企业的控制权有极强的偏好,他们认为家族企业发展壮大是家族成员一同努力,共同经营的结果,不愿意失去或减少企业的所有权和控制权,对企业具有极深的感情。当家族企业引入职业经理人,企业的决策领导者将会变成职业经理人,分享企业的剩余控制权,控制权将会发生转移;同时为了使所有者和经营者目标一致,需要对职业经理人进行激励,激发职业经理人的企业家精神,所以相对于职业经理人管理,家族企业主更倾向选择家族经理人。

2.职业经理人具有机会主义倾向

家族企业聘请职业经理人,为了使经理人的管理效率达到预期,需要对经理人进行物质和情感投资,以及有关家族企业资源的分享,由此,家族企业很有可能被职业经理人“套牢(Hold-Up)”。同时,职业经理人与家族企业主只是雇佣与被雇佣的关系,没有血缘和亲缘因素,在家族企业中很有可能出现家族所有者和雇佣经理人的存在信息不对称,职业经理人处于信息的优势方,在交易过程中获得更多的收益,可能会利用手中掌握的经营管理权力去谋求个人的私利,隐藏部分信息,损害企业的利益,或者由于职业经理人的努力程度难以观测和衡量的,会出现偷懒行为。

3.外部监督治理机制的缺失

外部监督治理机制是指企业外部的资本市场和利益相关者以及产品市场、劳动力市场等对企业董事会、经理人的监督和约束。劳动力市场(职业经理人市场)是通过声誉机制为企业提供高素质的职业经理人。然而,由于我国职业经理人市场不够完善,经理人败德的行为时有发生,没有和西方相似的成熟的信用评级机构、双边约束机制、第三方法律援助机制和信息中介机构,因此,我国家族企业容易产生职业经理人的道德风险和逆向选则,增加企业的代理成本。

上述三个方面通常是我国家族企业在选择职业经理人时会权衡的问题,那么,到底是家族管理模式还是专业管理模式的代理问题较低?由此,我们提出假设二:

H2:家族企业家族管理模式比专业管理模式代理成本高,企业主的利他主义行为会增加代理成本。

四、研究设计

本文的样本数据采取2014-2016年沪深两市交易所上市的家族企业。判断家族企业上市公司采用的标准如下:(1)最终控制者追溯到家族或者自然人;(2)家族直接或间接持有的公司以及最终控制人必须是上市公司第一大股东;(3)第一大股东持股比例大于或者等于20%。同时对原始数据进行筛选:(1)由于金融业家族企业的业务范围与普通家族企业的业务范围存在较大差异,因此剔除了金融上市家族企业;(2)考虑到极端值有可能对研究结果的可靠性产生影响,剔除剔除总资产周转率大于4,管理费用率小于0和大于2的公司;(3)剔除数据不完整的公司。将符合上述条件的企业认定为上市家族企业。经过筛选后,得到1214家上市家族企业的样本。

通常经济学家认为家族企业中聘请家族经理人可以减少信息不对称和机会主义倾向,减少代理成本,提高公司业绩。然而家族经理人有可能因为自身能力的限制或者不对称利他存在道德风险,不能为公司建立良好的市场竞争机制,参与到市场竞争中,导致公司业绩和价值下降。据此我们将样本分为董事长和总经理两权合一的家族企业与董事长和总经理两全分离的家族企业分为一个大组,将家族管理模式和专业管理模式分为一个大组,分别检验假设一和假设二。

(一)代理成本的测量方法

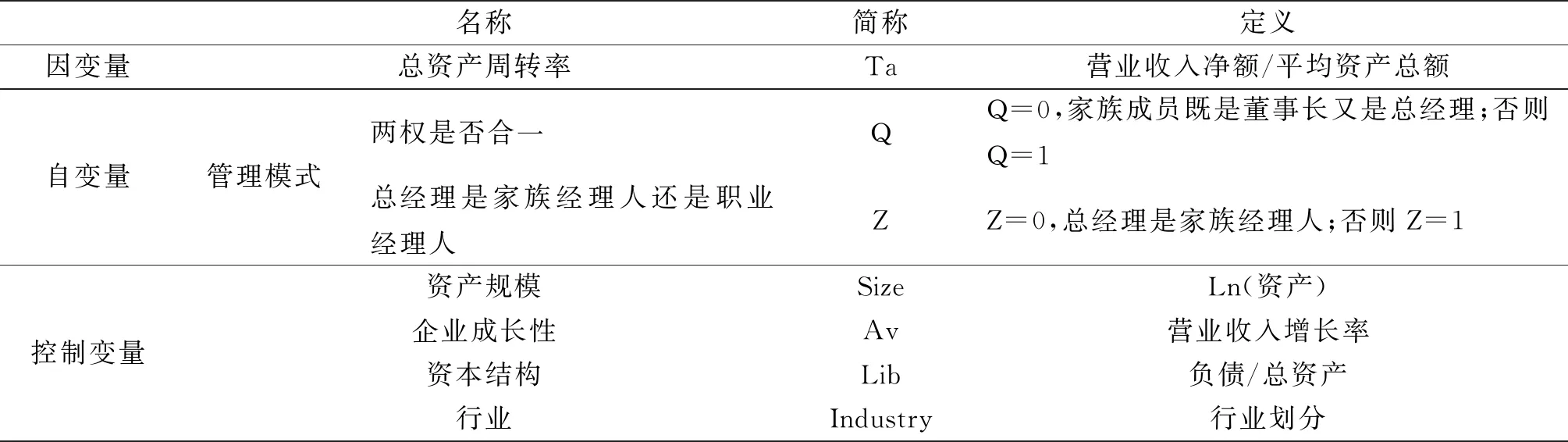

目前学术界尚未对代理成本的计量方法做出直接的量化,由于代理成本是受到多种因素影响,我们根据Jensen和Meckling (1976 )模型采取替代指标法来测量代理成本。经营费用比率和资产周转率是权益代理成本有两个替代指标。本文借鉴Ang等(2000),Singh等(2003)和李寿喜(2007)的方法选取总资产周转率作为代理成本的替代变量。总资产周转率是营业收入与平均资产总额的比值,我们从国泰安数据库中可以获得。管理人员过度在职消费、投资,投资决策失误和偷懒等行为都会导致企业较低的资产使用效率,例如购置高档汽车、装修置办华丽的办公设施和购置用于度假的房产等在职消费等。尤其是针对家族管理模式的企业,由于利他主义的存在,企业主通常会对家族管理者产生溺爱或者碍于亲情,不会对家族管理者的投资失误、在职消费等行为进行惩罚,总资产周转率从不同的侧面反映了管理人员给企业带来的剩余损失,因此我们将总资产周转率作为代理成本的替代指标。

(二)变量设计与模型研究

本文准备采用多元回归分析法分析家族企业管理模式选择对代理成本的影响。

Ta =β0+β1(家族管理模式) +β3(控制变量)+ε

参考Ang等(2000)的方法,Ta代表所有者和管理者之间的代理成本,文章中用总资产周转率作为代理成本的替代变量。家族企业管理模式我们分为两种:家族管理和专业管理。

所谓家族管理模式是家族企业由具有血缘或者亲缘关系的成员(存在利他主义)担任企业的高层管理者,在国内的研究中高管通常指董事长和总经理,国外的研究中高层管理者主要指CEO(堪新民,2003;鲁海帆,2007),因此,本文将下列两种类型的管理模式最为家族管理模式:

(1)董事长和总经理是同一人,即所有权和控制权合一的家族企业认为是家族管理模式。

(2)上市家族企业的总经理(CEO)与终极控制人存在亲缘、血缘关系的,例如兄弟,夫妻,父子,翁婿等,认为是家族管理模式。

专业管理模式主要是指家族企业的所有者和管理者两权分离的同时,总经理(CEO)是由从市场上聘请的与终极控制人毫无任何血缘、亲缘关系(不存在利他主义)的家族外部人员担任的家族企业。

由于我国上市家族企业还没有大规模的由第一代管理者向第二代管理者过度,年报中也并没有披露家族经理人与所有者的关系,因此,本阶段不考虑由第一代管理者向第二代管理者进行过渡的家族企业的代理成本。我们只对家族企业中,董事长和总经理两权合一时与董事长与总经理两权分离,总经理是家族经理人(存在利他主义)和总经理是职业经理人(不存在利他主义)的家族管理模式与专业管理两类进行实证分析检验。

我们将企业资本结构、资产规模、行业和企业成长性作为对代理成本产生影响的控制变量。不同变量的定义的如表1所示。

表1 管理模式对代理成本影响的变量定义表

(三)基于样本的描述性统计分析

剔除不完整数据和极端数值后,2014年至2016年我们选取的1214家上市家族企业中,董事长与总经理两权合一的家族企业有309家,达到25%,有21%的家族企业任用家族经理人,有249家。有9%的家族企业进行了董事长的变更,由第一代管理者向第二代管理者过度。上市家族企业总资产周转率的均值为66%。

(四)结果分析

我们用Stata软件对上市家族企业的两组数据分别进行了多元线性回归,得到的结果如表2和表3所示。

表2是我国上市家族企业董事长和总经理两权是否合一的回归结果。通过表2我们可以看出,两权是否合一与总资产周转率在2%的显著性水平上正相关,我们把所有权和管理权两权合一认为是0,两权分离是1,那么总资产周转率越低,越倾向于两权合一,代理成本越高;总资产周转率越高,越倾向于董事长和总经理不是一个人,企业的所有权和控制权两权分离,代理成本越低。说明目前我国家族企业如果采用所有权和控制权两权合一家族管理模式,相对于所有权和管理权分离(有可能是家族管理模式也有可能不是家族管理模式)的家族企业,总资产周转率更低,代理成本更高。实证结果支持了上文的假设一:两权合一的家族企业比两权分离的家族企业代理成本高。

表2 家族企业所有权和控制权是否合一与代理成本关系表

表3说明了我国上市家族企业管理模式选择与代理成本的关系。通过表3我们可以看出,家族企业治理模式的选择与总资产周转率在1%的水平上显著正相关,即当家族企业选择家族经理人时,企业的总资产周转率越低,代理成本越高;当企业选择非家族经理人时,企业的总资产周转率越高,企业的代理成本越低。结果表明,我国上市家族企业采用家族管理模式会增加企业的代理成本,笔者认为,由于企业主存在利他主义行为,不会对家族管理者的投资失误,在职消费等行为采用惩罚措施,采用家族管理模式会导致资产周转率下降,代理成本更高。支持了文本的假设二:家族企业家族管理模式比专业管理模式代理成本高,企业主的利他主义行为会增加代理成本。

表3家族企业治理模式的选择与代理成本关系表

(五)稳健性检验

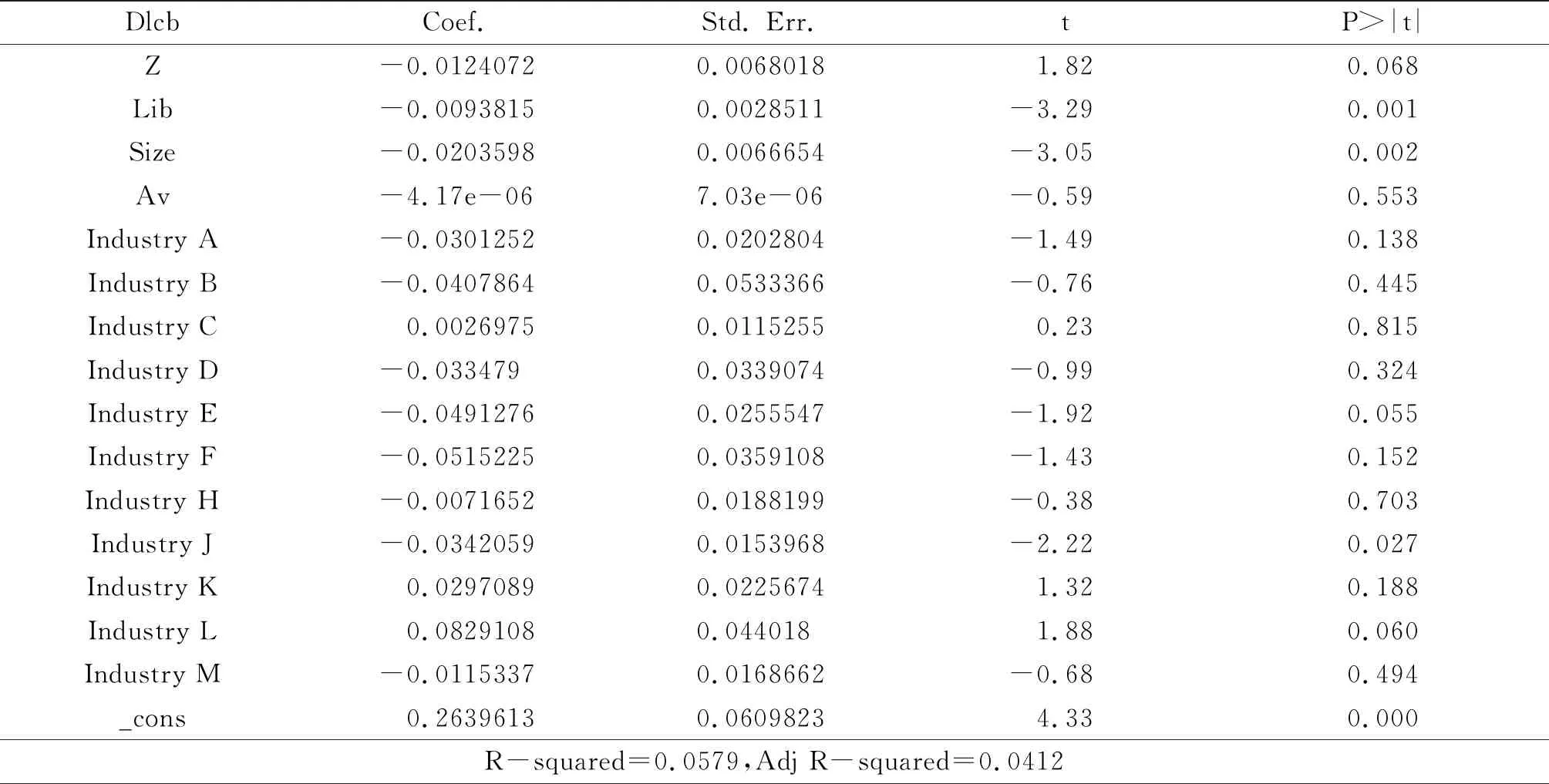

我们将采用代理成本的另一个替代变量管理费用率对上述实证结果进行稳健性检验,将管理费用率作为因变量,带入回归模型,我们得到表4和表5。管理费用通常包括董事会费,差旅费,业务招待费,聘请中介机构的费用,包括了委托人对代理人的监督费用,管理费用率越高,代理成本越高。从表4中我们可以看出,家族企业两权是否合一与管理费用率在1%的水平上显著负相关,也就是说与两权分离的家族企业相比,两权合一的家族企业的管理费用率更高,代理成本也就更高。

表4家族企业所有权和控制权是否合一与管理费用关系表

表5表示,家族企业管理模式的选择与管理费用率在6%的水平上显著负相关,即家族企业采用家族管理模式(存在利他主义)时管理费用率更高,相对于专业管理(不存在利他主义)的代理成本更高。

表5家族企业治理模式的选择与管理费用关系表

五、结论与建议

本文通过对上市家族企业进行实证检验,探讨了我国上市家族企业中利他主义对代理成本的影响,对家族管理模式和专业管理模式进行了对比,主要得出以下结论:

(1)传统委托代理理论认为企业所有权和控制权两权合一的企业代理成本会更低,本文将我国所有权和控制权两权合一与所有权和控制权两全分离的企业对比,发现两权合一的家族企业代理成本更高,在我国上市家族企业中,利他主义不利于降低代理成本,家族管理模式会增加代理成本。进而得出的结论是,一方面Jensen和Meckling(1976)代理模型设定的当时环境发生了变化,另一方面我国上市家族企业管理运行模式有待于进一步完善、管理水平需要进一步提高。我国家族企业内部产权相对集中,外部证券市场监管机制不是很完善,存在立法欠缺、执法不力的现象。同时,经理人有自利行为,当所有权和控制权合一时,代理成本更高。我们在研究我国的家族企业治理时,不能简单的借助西方经济学的企业理论,我国家族企业由于发展,产权制度和文化背景有自身的发展特点,因而要结合我国的实际情况,才能准确阐明家族企业治理的本质。

(2)对于我国现阶段的家族企业,家族管理模式会增加代理成本,利他主义与代理成本正相关。本文用实证检验的方法对现有学术界关于利他主义和代理成本的争论进行整合,探讨了利他主义对代理成本的影响。我国家族企业带有低信任(李新春,2003)、交易带有人格色彩,存在资本裙带主义等特点(张维迎、柯荣住,2002)。企业主在衡量企业利润和家族关系融洽的时候,由于利他主义的存在,自古受到儒家文化中家文化的影响,企业采用家族管理模式的代理成本更高,这也许也就揭示了为什么我国家族企业“长不大”和“富不过三代”的原因,我国上市家族企业中的利他主义增加了代理成本。

尽管采用家族管理模式的代理成本会更高,但是家族企业主有时会更偏向与选择家族管理模式的原因除了出于亲缘和血缘的考虑,是由于我国职业经理人市场的不规范所致。因此,本文提出两点建议:

(1)对于家族企业来说,企业主应该谨慎考虑管理模式的选择。相对于家族管理模式,专业管理模式更有利于降低企业的代理成本,提高资产的周转效率。企业主可以“渐进式”的引入职业经理人,给经理人一定的激励,让家族成员在监事会等担任公司内部高管,对公司的决策起到监督的作用。

(2)对于监督部部门来说,应该像西方国家借鉴完善我国的劳务职业经理人市场、信用评级机构、双边约束机制、第三方法律援助机制和信息中介机构应,增加职业经理人的违法成本,加大对经理人败德行为的惩罚力度等。