企业经营管理沙盘生产线折旧规则分析与优化

2019-10-23谢雪峰

谢雪峰

(苏州信息职业技术学院 管理工程系,江苏 苏州 215200)

中教畅享(北京)科技有限公司研发的企业经营管理沙盘模拟系统(4.34 版本)(以下简称沙盘)作为经济贸易和管理工程相关专业学生模拟经营企业的软件之一,能调动学生的学习积极性,提高学生提出问题、分析问题、解决问题的能力。沙盘模拟企业现状,合理地进行产品研发、原材料采购、产品生产和销售等活动[1],能较好的帮助学生了解企业的经营流程,提高学生的团队合作能力和经营能力。但是沙盘生产线的折旧规则和现实社会不符,导致企业在经营时常常出现不合理的情况,这对学生的学习造成了困扰。

一、生产线折旧规则分析

沙盘生产线折旧规则规定:生产线在每年年末提取折旧[2];折旧费用为生产线当前价值的三分之一(四舍五入);正在建设和当年建设完成的生产线不需要进行折旧;当生产线净值小于3M时,每年提折1M 折旧[3];当生产线的当前价值为0M,则不折旧[4]。每年每条在使用中的生产线于当期交纳1M 的维护费[5]。

对比我国常用的固定资产折旧方法,沙盘生产线在折旧时存在着折旧方法不合理、生产线的折旧年限不明确、折旧时未能考虑生产线的残值和固定资产清理费用、折旧操作的时间节点考虑不周全、折旧后生产线的维修费用设计不合理等问题。

(一)折旧计算方法不合理

固定资产的折旧方法主要有年限平均法、工作量法、余额递减法、双倍余额递减法和年数总和法[6]。根据沙盘的折旧规则,沙盘中采用了类似于双倍余额递减法的折旧方法,通过该方法,统计第1 年第1 季度就持续投资建设的各类生产线的折旧情况(见表1)。

表1 各类生产线折旧详情表(单位:M)

沙盘生产线的折旧方法没有采用现实社会中的折旧方法,脱离了社会现实;折旧没有考虑到生产线的残值,生产线将持续折旧直到生产线的净值为0M;在年折旧率一致的情况下,折旧的年限相差较大。折旧方法和实际社会经营情况不符,在教学实践中容易给学生带来错误的示范。

(二)折旧年限未明确

尽管沙盘的折旧方法与双倍余额递减法类似,但是沙盘并没有明确各类生产线的折旧年限,只是明确生产线的年折旧率为1/3。因此根据双倍余额递减法年折旧率的计算方法,可以计算出生产线的折旧年限:

年折旧率=2÷预计使用年限×100%

即:预计使用年限=2÷折旧率

即:2÷(1/3)=6 年

但在教学活动中,生产线实际的折旧年限,由于各类生产线的原价不同,折旧年限也不同,具体见表1。手工线的实际折旧年限为4 年,半自动线为5 年,全自动线为7 年,柔性线为8 年。

生产线的实际折旧年限和通过年折旧率计算出来的折旧年限数据相矛盾。该问题归结于生产线折旧额计算的四舍五入,以及在折旧计算时没有考虑到生产线的净残值。这也导致沙盘无法明确生产线的折旧年限。

(三)折旧未考虑生产线的残值

常用的生产线折旧方法,不管是直线折旧法还是加速折旧法,均会考虑到生产线的残值[7]。沙盘规定在变卖生产线时可以获得固定的残值。财务部门可以根据资产的原价、使用年限和折旧情况测算出净值[8]。但是沙盘在对生产线进行折旧计算时,并没有考虑到残值,而仅仅是不断的对生产线的净值进行折旧操作,直至生产线的净值为0M,此时如果生产线继续折旧,折旧费用是0M。这样最终导致生产线的净值低于生产线的残值。此时出售生产线将会导致企业权益异常增加,这不符合现实社会中固定资产折旧的实际情况。

(四)折旧与固定资产清理费用的关系不合理

根据财政部颁布的《小企业会计制度》规定:应提的折旧总额为固定资产原价减去预计残值加上预计清理费用后的金额[9]。据此可以得到残值和净残值的计算公式:

折旧总额=固定资产原价-残值+清理费用①

残值-清理费用=固定资产原价-折旧总额=净残值②

清理费用=残值-净残值③

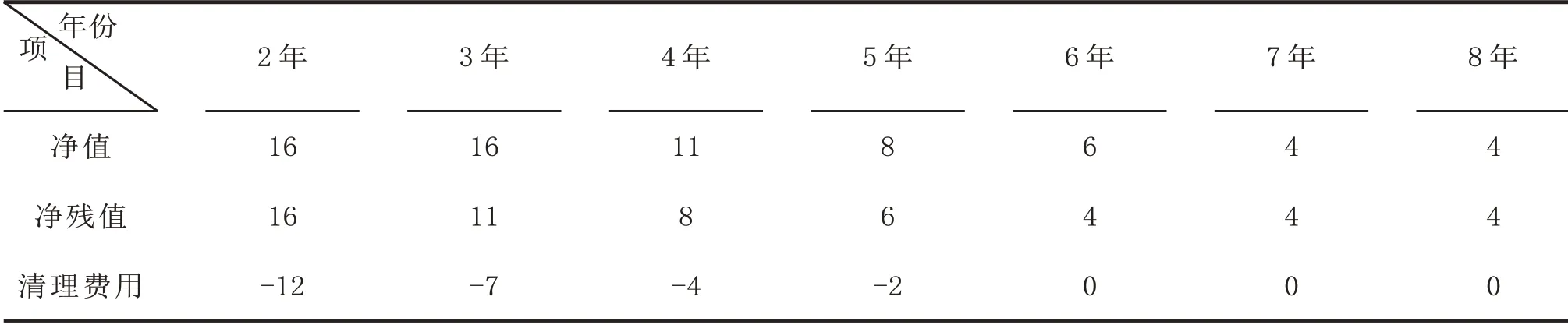

在沙盘中,变卖生产线后会形成一定的残值。沙盘并未明确指出生产线的清理费用,而只是在沙盘盘面上自动形成“固清”项目和相应的值。根据实验数据分析,该“固清”值并不是清理费用,而是生产线的原价减去应提折旧总额,即净残值,见公式②。通过公式③,可以计算出沙盘中固定资产的清理费用。以第1 年第1 季度建设的全自动线为例,该类生产线的残值为4M,分析生产线在每年变卖的清理费用,如表2。

表2 全自动线清理费用详情表(单位:M)

根据沙盘原有的规则,清理费用随着生产线的不断折旧逐渐降低,表明生产线越陈旧,此时出售该生产线,需要支付的清理费用越少;当生产线在持续折旧后的第8 年,生产线的净值只有2M,此时出售该生产线,企业可以通过生产线清理获得3M 的收益,这不符合现实情况。

(五)折旧操作时间节点不合理

《企业会计制度》规定固定资产减少当月依旧计提折旧[10]。这表示当月减少的固定资产,当月依然要进行折旧。在沙盘中为了简化生产线的折旧操作,将生产线的折旧按年考虑折旧[11]。所以本年度任何季度减少的固定资产,依然要按年进行折旧。在年末之前变卖的生产线,沙盘会自动对该生产线进行折旧,并记录在企业的损益表中。但是沙盘进行生产线折旧操作的节点安排在每年的年末,此时就不需要再对之前变卖的生产线进行折旧操作了。但是这样会让学生误认为变卖生产线后,本年度就不需要对此类生产线进行折旧操作,从而产生与《企业会计制度》规定相悖的观点。通过将折旧的时间点前移,可以有效的改变这一状况。

(六)折旧后生产线的维修费用设计欠妥

沙盘规定建设完工的生产线每条每年需要支付1M 的维修费用。然而对于使用年份较长的生产线,在持续折旧后,这些生产线的净值已经远低于生产线的原价。但是此类生产线的维修费用却和刚刚建设完工的生产线维修费用一样。在实际生产活动中,随着固定资产不断折旧,相应设备的后继维修费用也将急剧增加[12]。沙盘经营规则不管生产线的折旧情况,而保持生产线的维修费用一直不变这一规则,不符合现实企业的经营情况。

二、生产线折旧规则的优化

沙盘生产线的经营规则与现实社会不一致,给学生的学习带来了诸多困扰。根据实践经验,建议对沙盘生产线的折旧规则进行优化,从而使得沙盘经营规则更符合社会生产的实际情况。

(一)折旧计算方法的优化

折旧计算方法必须考虑到生产线的残值,这样可以避免出现生产线的净值小于残值,从而导致变卖生产线出现企业权益异常增加的不合理情况。因此对沙盘生产线的折旧规则进行优化可以从以下几点进行考虑:明确生产线的折旧方法为双倍余额递减法;生产线折旧的最后两年采用年限平均法折旧;生产线的折旧年限为6 年;正在建设和当年建设完成的生产线不进行折旧操作;当生产线的净值高于残值,生产线至少折1M;当生产线的净值等于残值,生产线折旧费用为0 M;在计算生产线折旧时,数据采用去尾法。

生产线的折旧年限为6 年,折旧率为2∕6=1∕3,最后2 年采用直线法进行计算。在实验时,由于折旧金额必须取整,各类生产线均在4 年内完成生产线计提折旧总额的折旧操作,在折旧年限的最后2 年,折旧费用为0M。以第1 年持续建设的各类生产线为例,具体分析生产线的折旧情况,如表3。

表3 优化后各类生产线折旧详情表(单位:M)

在折旧年限的最后两年,生产线的折旧费用为0M。这主要因为生产线在前4 年的折旧操作中,计提折旧总额已经完成。和表1 相比,优化后的生产线均在折旧年限内完成了计提折旧总额的折旧,在此之后生产线不需要折旧,但可以通过增加后续的维修费用进行优化。优化折旧规则后,确保了生产线的净值不小于残值。

(二)明确生产线的折旧年限

生产线的折旧年限是计算生产线年折旧率的重要基础。通过沙盘原有规定的年折旧率为1/3,可以计算出生产线的折旧年限为6 年。沙盘可以明确生产线的折旧年限为6 年,这样不仅可以较少地改变沙盘原有的经营规则,也便于学生使用固定资产折旧方法计算生产线的年折旧率,从而验证固定资产折旧的知识,提高学习效果。在明确生产线的折旧年限后,沙盘中的生产线均能在规定的折旧年限中完成生产线的计提折旧,具体折旧时长参见表3。通过该表的统计,各类生产线均在生产线开始折旧的第4 个年头完成折旧,而在第5 个年头和第6 个年头的折旧费用为0M。

(三)完善残值在折旧中的作用

原有沙盘折旧由于未考虑到生产线的残值,在生产线持续折旧后,会出现生产线的净值低于残值的情况。以全自动线为例,如表1 所示,在第7 年全自动线的净值只有3M,而残值却有4M,这不符合实际情况。

优化生产线的折旧规则,可以规定在生产线折旧操作时,净值不得低于残值,从而可以避免此类情况的发生。同样以全自动线为例,如表3,在第7 年生产线的折旧为0M,而生产线的净值为4M,残值同样为4M。通过此设置可以使得生产线的净值不小于生产线的残值。

(四)优化固定资产清理费用计算

沙盘在变卖生产线时,会自动在盘面上形成固清项目,并自动形成相应的固清值。沙盘相关技术人员称该项目即固定资产的清理费用。但是通过实验分析,该值实际为生产线在变卖时的净残值。正真的固定资产清理值应为残值减去净残值。沙盘盘面上的固清项目的值需要进行调整。在原有经营规则下表2 中的“清理费用”即为生产线清理费用。当生产线的净值大于残值时,企业变卖生产线需要付出清理费用;当生产线的净值小于残值时,企业变卖生产线可以通过清理生产线额外获利。而此时生产线的净值变低,但却产生收益,这不符合常理。结合优化后的生产线折旧计算方法,通过优化残值在折旧中的作用,净值不得低于残值,这样企业就无法通过变卖生产线获得额外的利益了。以第1 年持续建设的全自动生产线为例,此类生产线的清理费用如表4。

表4 优化后全自动线清理费用详情表(单位:M)

(五)优化折旧操作的时间节点

在模拟企业的经营过程中,只要符合折旧规则的生产线,不管该生产线在哪个季度出售,生产线的折旧都是必不可少的。在沙盘经营中将生产线的折旧操作时间节点设置在年末,造成年末之前出售的生产线无法在年末进行折旧。因此可以将生产线的折旧操作时间节点调整到年初完成。通过时间节点的优化,当在任意季度出售生产线后,均不需要沙盘再进行折旧操作。这样的优化即方便了沙盘软件的设计,也能让学生形成“符合折旧条件的生产线必须进行折旧操作”的观念。

(六)优化生产线的维修费用

沙盘规则规定,生产线建设完成后,每条生产线每年的维修费用一直为1M。而在现实社会中随着设备折旧越严重,相应的维修费用也越高,沙盘中设备维修费用和现实情况不一致。因此可以规定当生产线净值高于残值时,生产线的维修费用为1M;当生产线的净值不高于残值时,该生产线的维修费用为2M。这样随着生产线的折旧操作,当生产线的净值不高于残值时,生产线的维修费用为2M。这样可以较好地模拟现实社会中设备的维修情况。

三、生产线折旧规则优化后的应用

生产线折旧规则优化后,能较好的使用双倍余额递减法对生产线进行折旧,在修改生产线的清理费用、调整生产线的维修费用和折旧操作时间节点后,更有利于学生的学习。

以第1 年第1 季度持续建设的全自动线为例,实验对比出售该生产线在折旧规则优化前后的净值、折旧额、残值、维修费用、固定资产清理费用等数据,通过统计可以发现优化折旧规则后生产线的经营情况更符合现实社会的情况,具体见表5。

将折旧操作提前到年初进行,再变卖生产线就不需要沙盘自动进行折旧操作了,所有的生产线均需要年初进行折旧操作,这样学生就不会产生“可以通过变卖生产线,而避免折旧”的错误观念。

表5 全自动线折旧规则优化前后对比表(单位:M)

优化经营规则后,生产线的折旧年限确定为6 年,从而可以确定折旧率为1/3。在第7 年为了保证生产线的净值不低于残值,该生产线的折旧费用由优化前的1M 调整为0M。此时变卖该生产线,企业的权益就不会异常增加。

计提折旧总额折旧操作完成后,生产线的净值等于残值,生产线的维修费用调整为2M,增加了折旧后生产线的持有成本。根据《小企业会计制度》中应提折旧总额和生产线的原价、残值和清理费用的关系,此时生产线的清理费用调整为0M。

四、结论

本文主要分析了企业经营管理沙盘软件生产线折旧规则的缺陷,具体包括生产线的折旧方法、维修费用和清理费用等方面的问题。同时对这些缺陷提出相应的优化方案,明确了生产线的折旧计算方法和折旧年限,同时纠正了生产线清理费用的计算,优化了生产线的维修规则。最后对优化后的生产线折旧规则进行应用,实验证明优化生产线折旧规则后,生产线的折旧规则更合理、计算方法更符合社会实际情况。在教学活动中也进一步证明优化生产线经营规则后,能帮助学生更好地厘清生产线相关的财务知识,提高学生的学习兴趣,从而使学生能在沙盘教学活动中达到学以致用的目的。