民办高校财务支出绩效评价指标研究

2019-10-22胡娟华唐子然

胡娟华 唐子然

摘 要:财务支出绩效评价体系建设有利于加强民办高校财务管理,提升财务资金使用效率,同时推动我国高等教育事业的稳定发展。文章从民办高校财务管理的现实要求与活动特征出发,提出构建支出绩效评价指标的必要性;从社会效益与经济效益相结合、加强办学模式针对性、加强监管要求相关性三个方面,提出评价指标的选择原则;最后构建一套符合民办高校特征的财务支出绩效评价指标体系,包括四个一级指标、十二个二级指标、四十一个三级指标。

关键词:民办高校;财务支出绩效;评价指标体系

中图分类号:G647 文献标识码:A 收稿日期:2019-05-20 文章编号:1674-120X(2019)25-0036-03

随着民办高等院校规模的不断扩大,社会各界包括国家财政对民办高校的关注与投入不断增加。民办高校的财务支出活动呈现出资金规模日益扩大、管理活动日趋复杂、资金主体不断增加的特征。在此背景下,如何加强民办高校资金管理,提升资金使用效率,成为社会各界关注的重要问题。从财务管理活动的自身要求来看,构建完善的财务支出绩效评价体系成为提升管理效率的重要选择。

一、构建民办高校财务支出绩效评价指标的必要性

(一)办学规模扩大派生强烈的财务支出管理需求

作为高等教育體系的重要组成部分,我国民办高等院校在增加教育资源供给、满足社会教育需求、完善高等教育办学体制等方面发挥着重要作用。自2002年《中华人民共和国民办教育促进法》颁布以来,民办高等教育得到迅速发展。2017年我国共有民办高校747所,占全国高校的28.39%;同年普通本专科招生175.37万人,占全国总数的23.03%;民办高校在校生共计628.46万人,占全国总数的22.82%。在此背景下,民办高校的发展成为社会各界关注的重要问题。

在办学规模日益扩大的同时,民办高校的财务管理活动呈现出复杂化、多样化特征。如何协调多渠道资金来源、如何满足投资方收益需求、怎样增强会计监督效果、怎样衡量资金使用效率,成为民办高校财务管理活动面临的巨大难题,同时也是影响民办高校稳定发展的重要因素。加强财务支出绩效评价不仅有利于提升财务资金的使用效率,也能为民办高校管理主体与投资主体提供决策参考。

(二)绩效评价凸显民办高校自身特征的现实要求

有效的财务管理绩效评价机制应该符合机构财务活动特征。目前诸多民办高校在财务支出绩效管理过程中,直接采用或借鉴公办高校的绩效支出管理模式。虽然民办高校与公办高校均属于提供高等教育服务的社会机构,但二者在财务管理要求方面存在较大差别,由此导致在财务支出绩效评价过程中的差异。

(1)财务管理目标差别的影响。从机构运营特征来看,民办高校属于社会力量创办的教育机构,其办学资金主要源于社会资本,而经济效益成为民办高校财务管理工作的重要目标。这与公办院校确保财务收支均衡、追求社会利益的财务活动原则存在显著差别。上述差别要求民办高校绩效评价要更加着眼于凸显财务资金收益,同时关注资金运行风险。

(2)财务管理体制差别的影响。由于社会资金与社会主体的进入,民办高校的办学业务方面受教育部门监管,人事与财务方面则同样受投资主体监管。在此情况下,民办高校在财务管理过程中遵循“董事会一校长一财务部门”的模式,这与公办院校“政府主管部门一校长一财务部门”模式存在差别。上述差异要求民办高校财务绩效评价应该考虑包括投资方在内的多个监管主体的诉求。

(3)财务管理资金差别的影响。民办高校从资金来源渠道来看,主要源于投资主体投入、学生学费、学生住宿费等,政府管理部门的财政投入相对较少。在此背景下,资金来源不稳定、资金回报要求高、资金管理主体较多等现象相继出现。上述特征要求民办高校财务支出绩效评价应该加强对不同来源资金的协调考核,加强对资金来源稳定性的考虑。

(三)现行民办高校财务绩效评价制度存在明显缺陷

囿于发展时间较短、管理规范制度欠缺、涉及财务主体较多、财务资金来源复杂等原因,民办高校在财务管理方面存在较大问题,突出体现为财务支出绩效管理制度缺乏。有效的支出绩效评价体系能准确地反映民办高校财务信息、反馈民办高校发展潜力,能够实现对民办高校资金资源的合理配置,提高民办高校的办学效益;而且通过加强民办高校财务风险预警,能有效促进民办高校的稳定发展。

目前我国大部分民办高校在管理过程中尚未建立财务支出绩效评价制度,忽视支出绩效评价活动;部分民办高校则直接借鉴公办高校的绩效评价体系,缺乏关于自身办学特征的考虑;部分民办高校绩效评价衡量指标存在缺陷,如评价指标仅包含财务指标、仅评价经济收益指标、仅选择客观指标等,由此导致评价结果存在较大偏差。上述绩效评价现状导致评价活动不能全面反映民办高校财务支出的经济社会效益,与民办高校办学目的与运营理念存在差距。在此背景下,加强财务管理尤其是健全财务支出绩效评价指标体系,成为民办高校发展的重要诉求。

二、民办高校财务支出绩效评价指标的选择原则

民办高校财务支出绩效评价要满足绩效评价的一般规律,符合民办高校财务活动具体规律。绩效评价指标应该遵循可得性、主观与客观指标相结合、定性与定量指标相结合、问题导向等通用性原则。同时考虑民办高校财务管理活动特征,还应该遵从如下指标选择原则。

(1)坚持社会效益与经济效益相结合的原则。从理论研究与实务操作的情况来看,民办高校财务绩效评价指标体系主要针对经济效益评价,缺乏关于学校社会效益的衡量指标。需要注意的是,我国民办高校在办学资金来源方面与公办院校存在差别,属于社会资金投入。但资金投入模式差异并不能改变民办高校提供公益性社会服务的设立初衷。民办高校所提供的高等教育服务具有非商品交易性,其投资办学亦具有非投机性与公益性。在此情况下,民办高校财务支出绩效评价指标应遵循社会效益与经济效应结合的原则,确保民办高校在未来发展过程中的准确方向与正确目标。

(2)坚持符合民办高校办学模式的针对性原则。民办高校在提供社会公益性教育服务方面与公办高校相同,但仍然需要考虑其提供服务方式的差别。民办高校在学生培养目标、学生培养层次、学生培养方式等方面存在自身特征。财务绩效支出管理过程中应充分考虑上述特征,考察学校的类别、层次与教学形式,并在评价指标中充分体现。如从科研规模情况看,高校可以分为研究型、研究教学型、教学研究型和教学型四类。大部分民办高校属于教学型院校,少数能够培养研究生的民办高校则属于教学研究型院校。在绩效评价过程中,学校则应该针对现实情况选择适度的科研指标。

(3)坚持符合民办高校资金管理要求的相关性原则。民办高校存在办学资金来源广泛、投资主体资金管理要求强烈等特征。在绩效支出评价过程中,应该要考虑不同主体的相应诉求,指标设计与选择遵循相关性原则。指标选择应该充分考虑多方面资金监管主体的要求,不仅应该满足政府管理部门、学校管理部门的要求,同时要考虑投资方在投资回报、未来资金投向等方面的监管要求。具体指标设定过程中应该符合相应监管主体要求,使各方面主体能够依据评价结果得出决策依据,满足其决策要求。

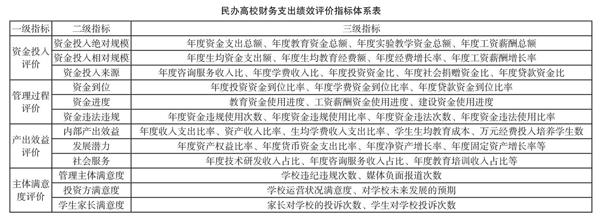

三、民办高校财务支出绩效评价的指标体系设计(见表)

遵循上述指標选择原则,在此构建符合民办高校财务管理特征的支出绩效评价指标体系。基于管理需求的考虑,构建资金投入评价、管理过程评价、产出效益评价、主体满意度评价四个一级指标,同时下设相应二级指标与三级指标。

(一)资金投入评价指标

资金投入指标用以衡量民办高校在规定时期内的资金规模与资金结构。为有效反映民办高校在资金使用管理方面的特征,设立资金投入绝对规模、资金投入相对规模、资金投入来源等三个二级指标,二级指标下设相应三级指标。在该类指标选择过程中,以可以量化的财务指标为主。

(1)资金投入绝对规模指标。下设三级指标,包括年度资金支出总额、年度教育资金总额、年度实验教学资金总额、年度工资薪酬总额。

(2)资金投入相对规模指标。下设三级指标,包括年度生均资金支出额、年度生均教育经费额、年度经费增长率、年度工资薪酬增长率。

(3)资金投入来源指标。下设三级指标,包括年度咨询服务收入比、年度学费收入比、年度投资资金比、年度社会捐赠资金比、年度贷款资金比等。

(二)管理过程评价指标

管理过程评价指标用以衡量民办高校财务资金在使用过程中的合规性与有效性。从二级指标构建来看,设立资金到位、资金进度、资金违法违规等三个指标,同时下设相应三级指标。

(1)资金到位指标。下设三级指标包括,年度投资资金到位比率、年度学费资金到位比率、年度贷款资金到位比率等。

(2)资金进度指标。下设三级指标,包括教育资金使用进度、工资薪酬资金使用进度、建设资金使用进度等。

(3)资金违法违规指标。下设三级指标,包括年度资金违规使用次数、年度资金违规使用比率、年度资金违法次数、年度资金违法使用比率等。

(三)产出效益评价指标

产出效率评价指标用以衡量民办高校财务资金使用过程中的产出效益。在二级指标构建过程中,内部效率与外部效率相结合、经济效率与社会效益相结合。

(1)内部产出效益指标。下设三级指标,包括年度收入支出比率、资产收入比率、生均学费收入支出比率、学生生均教育成本、万元经费投入培养学生数等。

(2)发展潜力指标。下设三级指标,包括年度资产权益比率、年度货币资金支出比率、年度净资产增长率、年度固定资产增长率等。

(3)社会服务指标。下设三级指标,包括年度技术研发收入占比、年度咨询服务收入占比、年度教育培训收入占比等。

(四)主体满意度评价指标

主体满意度评价指标用以衡量高校财务资金对各方主体诉求的满足程度。具体从管理主体满意度、学生家长满意度、投资方满意度等维度设计二级指标,同时下设相应三级指标。考虑到上述指标主要属于主观衡量指标,测度过程主要采用问卷调查、深入访谈等方式。

(1)管理主体满意度指标。下设三级指标,包括学校违纪违规次数、媒体负面报道次数。

(2)投资方满意度指标。下设三级指标,包括学校运营状况满意度、对学校未来发展的预期。

(3)学生家长满意度指标。下设三级指标,包括家长对学校的投诉次数、学生对学校投诉次数。

四、结语

目前民办高校财务管理活动开展存在对财务资金支出绩效评价指标的强烈要求。文章在借鉴理论研究成果的基础上,考虑民办高校财务活动的现实特征,提出包括四个一级指标、十二个二级指标、四十一个三级指标在内的支出绩效评价指标体系,期望为指导现实财务工作开展提供一定启示。

值得注意的是,民办高校财务资金支出绩效评价指标体系构建属于复杂工程,其指标选择原则、指标衡量权重、指标实施效果均涉受多种外部因素影响。限于条件限制,文章仅提出民办高校财务资金支出绩效的衡量指标体系。该指标体系如何确定指标权重、如何现实检验、如何具体落实操作,则成为未来研究工作开展的目标与方向。

参考文献:

[1]史张宇.高校财务绩效评价指标体系构建初探[J].经济研究导刊,2017(9):91-92.

[2]潘懋元,别敦荣,石 猛.论民办高校的公益性与营利性[J].教育研究,2013(3):25-34.