互联网消费信贷行为分析※

2019-10-21路发萍张晓锋

路发萍 张晓锋

近年来以第三方支付、趣分期、微信支付、蚂蚁花呗等为代表的互联网金融蓬勃发展,线上金融模式快速地走入大学生群体,以便捷、高效、门槛低等特点深深吸引着广大学生。大学生群体擅长接纳一切新颖的事物,他们也是互联网金融信贷产品的尝鲜者。但我们不可忽略的是,大学生作为一个特别的消费群体,他们的收入来源渠道不稳定,并且价值观和消费观特别容易受到别人的熏染。文章以南阳市为例,通过研究互联网信贷对大学生消费行为的影响,从中找出潜存的问题并且提出一些完善意见。

本文主要通过发放电子调查问卷的形式对南阳市两大院校(南阳师范学院和南阳理工学院)的在校大学生进行调查研究。用微信、QQ、微博等多种方式发放问卷,最后收回了520份调查问卷,其中问卷提交主要来自手机,通过问卷调查可以看到南阳市大学生偏向于哪种信贷工具、申请互联网信贷的主要用途和他们现在的消费观念等问题。通过本次调查分析为大学生信贷消费存在的各类问题找到完善的对策和建议,有效提高大学生对消费信贷的认识,增强安全意识,帮助他们树立正确的消费观念。

一、大学生互联网消费信贷调查及分析

本次调查对象主要以南阳市在校大学生为主,进行消费信贷行为分析,依据大学生的实际状况进行相关整理,随后设计问卷,并发放调查问卷,获得所需数据。对所收集的数据进行分类整理后得到分析结果。

本次调查的主要人群是南阳市各大高校在校大学生,以发放问卷的形式,由南阳师范学院、南阳理工学院两大学院的同学回答作为采集数据的来源,本次调查共收回有效问卷520份,其中南阳师范学院收回270份,南阳理工学院收回250份。问卷调查中的样本相互独立,学生的收入以及生活费支出状况均成正态分布。

(一)样本分布

性别分布。两所院校中被调查的男性共150人(28.85%),女性共370人(71.15%),被调查人群中女性居多,占总人数2/3左右。

年级分布。大一、大二、大三、大四年级的有效分布分别为40人(7.69%)、40人(7.69%)、80人(15.38%)、360人(69.23%)。在所调查的人群中,大四的学生偏多。

城乡分布。据调查顯示,受调查人群中来自农村的同学共270人,占总体的52%;来自城市的共250人,占总体的48%。农村、城市的不同很可能影响后面数据的搜集,而且还与学生每个月所有生活费、日常消费、消费用处等息息相关。

(二)受调查学生的经济状况分析

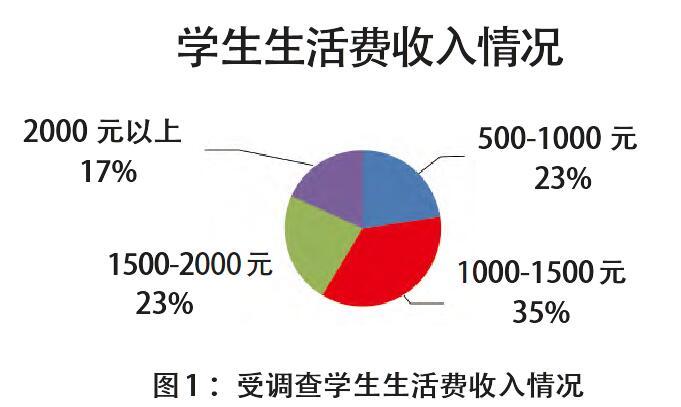

第一,收入情况。从调查的结果发现,大学生每月生活费普遍在1000–1500元之间,是被调查人群中所占比最高的,除了家长给的生活费收入以外,还有420名同学有过兼职的经历(80.77%),通过做兼职赚取自己的额外零花钱。可以看出大学生家中所给予的生活费数额是有限的,不能完全满足他们的个别消费,消费不能随心所欲,这是大学生进行互联网信贷的关键原因之一。

第二,生活费使用结余情况。从调查结果发现,在接受调查的520名同学中,有半数以上每月生活费无剩余,可以看到近乎一半人的生活费仅够维持自己日常生活,每月生活费根本无剩余,更不用说有剩余的闲钱去进行别的消费了。

第三,消费信贷的需求。调查显示,有69.27%的同学曾有过冲动消费,超过一大半的人会选择分期购物。由此可见,大学生常常存在冲动购物、购物还较随便,而他们本身又缺乏足够的资金源,在非常缺钱的状况下,信贷产品的出现就间接性地激发了部分自控能力差的学生购物的欲望,最后使得他们选择了信贷消费。

(三)大学生对互联网信贷平台的了解情况

第一,了解程度及渠道。目前信贷平台都推出了分期购物这种模式,在人群中普及范围较广。经过调查,有70%以上的同学都了解分期购物,可以看出,分期购物这种方式在大学生中间还是很普遍的。而当我们调查大学生是通过哪些渠道了解信贷平台的时候,得知通过同学介绍了解的人数最多,这也间接说明大学生之间对于信贷消费可能存在效仿行为,看着身边的同学申请了,自己也去尝试一下;此外,互联网和现实生活中的各种宣传也是大学生了解信贷的重要渠道之一。

第二,常使用平台及使用频率。现在市场上推出了各式各样的信贷平台,大学生比较熟悉的平台有爱学贷、京东白条、蚂蚁花呗、分期乐等。根据调查问卷可以看到,被调查人群中使用过蚂蚁花呗的人数占总体的96.15%,使用过京东白条的占48.08%。大家使用各种信贷方式比较频繁,其中以蚂蚁花呗和京东白条居多。在过去半年中,大学生运用蚂蚁花呗、趣分期、京东白条的次数在5次以上的占1/3以上,由此可见大学生对于各种互联网信贷平台使用还是很频繁,需求量较大。

(四)大学生消费信贷用途与还款方式

1.大学生消费信贷用途广

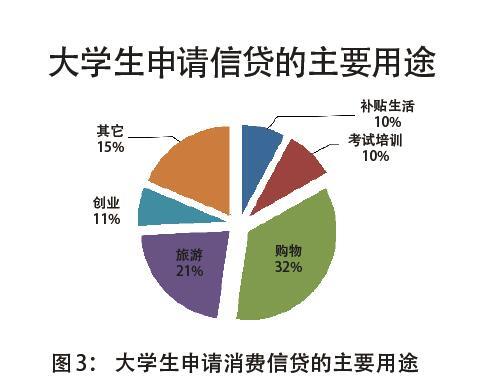

调查显示大部分大学生选择互联网信贷平台的主要原因是其还款期限较长、较为自由,再者就是激活流程简单,无须绑定银行卡或面签以及贷款利率或费用较低。最终经过调查发现,大学生不仅应用互联网信贷的次数多,而且应用消费信贷的用处十分宽泛。其中用于购物消费的最多,占50%以上,这说明随着大学生进入校园后接触的事物越来越多,感兴趣的东西也逐渐增加,学习之余更多地开始注重衣食住行及娱乐方式,同学间的攀比行为也就逐渐显现,购买品牌物品的学生也逐渐增多。

2.消费信贷还款缺乏保障

大学生是缺乏固定收入来源的典型团体,每个月的生活收入都依附于家长,经过调查发现,大学生的消费信贷还款来源中,从下个月生活费中抽取的占50%,用其他借款方式偿还的占5.77%,向同学借的占1.92%,其他渠道还款的占32.69%。由此可见,没有固定收入的大学生大部分都只是拆东墙补西墙、借新贷还旧贷,从下个月生活费中抽取也只能形成一个恶性循环。这种窘况愈演愈烈,有时还会入不敷出,极其容易导致债台高筑。现实生活中因为无法按时还款而发生的各种恶性事件比比皆是。

二、大学生互联网信贷行为存在的风险分析

(一)大學生互联网借贷存在冲动性,易产生风险

对于大学生而言,他们都是缺乏稳定收入来源的特殊团体。但是步入大学阶段后,部分学生会出现一些不正确的消费心理。拥有超前消费心理的他们没有正确的规划,会选择“先消费,后付款”的方式来满足自己,但是他们的超前消费心理,不停地使其购买不在自我支付范围内的高消费物品。受调查群体里有60%以上的同学都进行过冲动消费。因而可知大学生进行冲动消费的占比很高,他们的消费行为存在明显的冲动性和随意性,没有进行理性的思考,忽略了可能会产生的各种后果以及隐藏的风险。

(二)大学生消费信贷存在信用风险

互联网信贷平台在带来便捷的同时也存在着很大的信用风险。部分自控能力差的同学会无止境地在各种信贷平台上进行各类消费,不停地拆东墙补西墙,借新贷还旧贷,形成一个恶性循环。这种状况越来越糟糕,有时候还会入不敷出,最后不仅导致债务缠身,而且还会严重影响到个人以后的信用度问题。

(三)误入贷款陷阱,存在人身危险

大学生使用互联网信贷平台消费时,容易没有节制地在各个平台进行多次借贷,误入贷款陷阱,给自己以及家人带来人身危险。部分大学生落入套路贷,还款金额几十倍于本金,甚至引发了人身安全事件。

三、规范大学生消费信贷行为的建议

(一)树立正确的消费观念,做好自我约束

大学生在校期间应该将学习和提升个人技能放在首位,努力学习更多一些金融方面的常识,扩宽自己的见识,不要特别刻意追求物质生活方面的享受,跟风进行消费;应该做好自我约束工作,做到理性消费,不要过度消费、不和同学随便进行攀比;同时,大学生也应该明确意识到互联网消费信贷只是暂时用来满足自己的一种手段,后期还是要偿还本金的,而且还会产生一小部分利息,我们应该根据自己的需求度合理地进行网络信贷;此外,大学生在进行信贷消费的过程中还应谨慎一些,提防个人资料的泄露,增强个人信息保护意识,三思而后行,时刻牢记互联网信贷的风险和弊端。

(二)学生积极与家长沟通,家长引导孩子适度消费

一方面,大学生应该与家人在日常生活中多进行沟通交流,也应主动让家长了解自己在学校的情况、了解到自己在想什么。有什么迫切的需求可以告诉家人,先和家人商量以后再做决定。另一方面,家长也要对孩子的消费观念方面进行教育,加强对子女的监督,对子女不合理的诉求要适度制止,并合理指引子女进行适度消费,家长本身要建立好正确的消费观,做子女的榜样。同时家长要学会聆听,主动去了解孩子内心的变化。

(三)学校应加大监管力度,加强信贷方面知识的普及

学校应进一步加大对网络信贷这一方面的监管监察力度,对互联网信贷信息的进入与传播要加强监控和引导;此外,还需建立起必要的审核考查部门,紧密关注互联网信贷平台在学校的各种行为。比如,学生会应该和宣传部、团委、广播处等各部门增强对校园不良网贷的监控。并且时不时用广播、宣传页、海报等宣传方式给学生宣告有关互联网信贷方面的信息,对它的利弊进行普及,同时也要扼制不良网贷在学校中扩散;学校要按期展开关于互联网信贷方面和互联网安全方面的各类大型讲座,增强对大学生互联网信贷方面知识的普及,强化大学生规避风险意识,引导其进行正确的互联网操作。

步入大学的学生还没有形成切实的人生价值观,特别容易受到周边环境的影响。他们作为当今时代的主要成员,高等教育的代表,清楚并具备最基础的理财知识和风险防范意识是十分有必要的。各大学校应该给学生增加消费观方面的课程、财务风险防范课程等,在无形中影响大学生的消费观念并增强他们的风险防范意识。同时,家长也应该对孩子的消费行为给予足够的重视,家长应对孩子在消费观方面进行必要教育,告诉他们不要在生活中随便与他人攀比。最后,大学生本身也应建立并形成正确的消费观念和理财观念,不应随便受到周边环境的影响,出现错误的消费理念;不应盲目过度超前消费。互联网信贷行为并非不能有,但使用时应仔细考虑实际消费的需求性以及本身的偿债能力,不要高估自己的还款能力以及忽略这种行为后可能会产生的后果。同时积极学习金融方面的常识及基本法律知识,进行理性消费。本文尝试以南阳市两大高校为例,对大学生的互联网信贷行为进行相关分析,并针对当下存在的一些弊端提出一点建议。总体来说,本文在整理数据、收集资料方面仍然存在局限性,仍有待于进一步的实践总结。

(作者单位:南阳师范学院经济管理学院)

参考文献:

[1]杨仕颖,卢蘅.互联网信贷对大学生消费行为和观念的影响[J].时代金融,2017(18).

[2]于影.当代大学生消费文化问题研究[D].东北师范大学,2006.

[3]李全记.贫困大学生心理健康问题分析与对策[J].卷宗,2013(7).

[4]王进.校园网贷,是馅饼还是陷阱—记一起大学生校园网贷案例引发的思考[J].中外交流,2017(4).

[5]蒋璐.大学生网络信贷问题调查及研究对策[J].北京印刷学院学报,2017(4).

[6]肖建霞.当代大学生消费价值观现状及教育对策研究[D].哈尔滨理工大学,2010.

[7]代美艳,查纯雪.浅论大学生利他行为影响因素及行为能力培养[J].丝路视野,2017(30).

[8]付思成,林子杰,张金晶,柴晓岭,吴剑明.大学生网贷现状及规范化发展对策研究[J].现代商业,2018(5).