对消费税改革的思索

2019-10-18唐婷

唐 婷

自1994年消费税开征以来,消费税因其独特的功能定位在间接税为主导地位的税制体系中发挥的作用愈加受到关注。此外,在“十九大”要求深化税制改革的背景下,消费税改革的核心内容是消费税功能及作用能否有效发挥。

一、消费税的功能及意义

消费税是国际上普遍开征的税种之一,无论是在直接税为主体的国家还是以间接税为主体的国家,消费税的税收贡献度不低,尤其是在我国流转税体系中除增值税之外的最重要的税种。

消费税具有三个基本功能:组织财政收入、调节收入分配和弥补负外部性。消费税功能的有效发挥依赖于国家的经济发展水平以及政府对消费税的角色定位。既要在宏观层面上紧扣经济形势与整体税制体系,也要在微观层面上把握税种优化设计的需求及与其他税种改革的协调。

从我国消费税规模收入上来看,消费税居于第四大税种地位,2018 年国内消费税总额达到10631.75 亿元。根据《中国统计年鉴(2018)》可知,自1994年以来国内消费税总体呈现上升趋势,消费税收增长速度除去在2009 年呈最高峰增长率85.39%和2016 年的负增长3.08%外,其他年份税收增长率平均在12%左右,趋于平稳增长势态。而消费税占我国国内生产总值的比重仅为1.18%,显然说明了我国消费税的创收能力较低且影响作用较低,与发达国家相比仍存在较大的进步空间。因此,提高消费税占我国国内生产总值的比重既符合新一轮结构式减税思想又满足缩短与发达国家税收差距的要求。

我国经济已然步入发展的新常态,消费税的功能顺应经济结构的调整而变化是符合税制演进规律的大势所趋。消费税功能定位在税制改革的进程中也随之调整:首先,厘清消费税功能的主次,侧重于调节收入分配及弥补负外部性的功能,而组织财政收入功能旨在关注税收收入归属问题;其次,重视消费税引导居民消费的作用及补充增值税调节功能不足;最后,明确调节收入分配在缩短贫富差距上的助力,有利于社会和谐与安定。针对消费税改革,首要明晰消费税的功能定位,在此基础上进行优化设计时,既能保证消费税功能的实现,也能使得消费税改革作用的发挥。

二、优化消费税组织财政收入功能

消费税具有税收筹集财政收入的通性,我国2009-2018年国内消费税占全国税收收入份额平均在7.68%。目前我国消费税收入归属中央,而“十九大”报告提出的建立健全地方税收体系的要求,那么消费税为地方政府弥补财政收入提供方向。

(一)消费税税收归属问题

国内学者对消费税税收归属问题研究划分为地方税和共享税两种情况。有的学者坚持消费税应当归属地方政府,以期缓解“营改增”后地方政府财政的压力;李新恒(2019)侧面说明消费税作为地方税体系的主体税种难以达到要求,王国清、罗青和邬宁(2019)提出建议将消费税设置为中央与地方共享型税收;进一步何乃香(2019)从消费税的三个归属比较得出,我国消费税适合中央与地方税基共享型的税收分类。总的来说,消费税税收归属本质是我国中央与地方政府因“财权与事权”展开的博弈。单纯地效仿增值税那样中央与地方税收收入分成不能弥补地方税体系主体地位的空白,而消费税能否作为地方税体系的主体地位仍然是有待研究的问题。

(二)全面统筹消费税组织财政收入的功能

健全我国地方税收体系要求既要稳定地方财政收入也要确保地方税税种所发挥的对地方经济的影响及作用,那么消费税的收入归属更需要充分考虑中央与地方的财权与事权的划分。鉴于消费税所具备的引导消费者消费行为、调节收入分配差距及弥补环境污染所产生的负外部性等功能,充分肯定了消费税隶属中央与地方的共享税之列。

理论界对中央与地方税收共享划分为以下几种模式:比例共享模式、税基共享模式、税率共享模式及混合共享模式等。而我国的共享税采用的是比例共享模式,例如,我国增值税在营改增之前,中央与地方共享比例是75:25,而营改增之后共享比例变成50:50,地方政府在增值税上分享的份额进一步提高。尽管共享比例分成的提高弥补了地方财政资金的不足,但同时也弱化了在宏观层面上的调控作用。

三、增强消费税弥补负外部性的功能

消费税虽说与增值税同属流转税体系,但在征税税目上有着明显的不同,这也体现了消费税独有的弥补负外部性的功能。消费税是在增值税的基础上对具有“高耗能、高污染、高消费”的仅有15 种税目征税。

(一)消费税弥补环境污染的负外部性

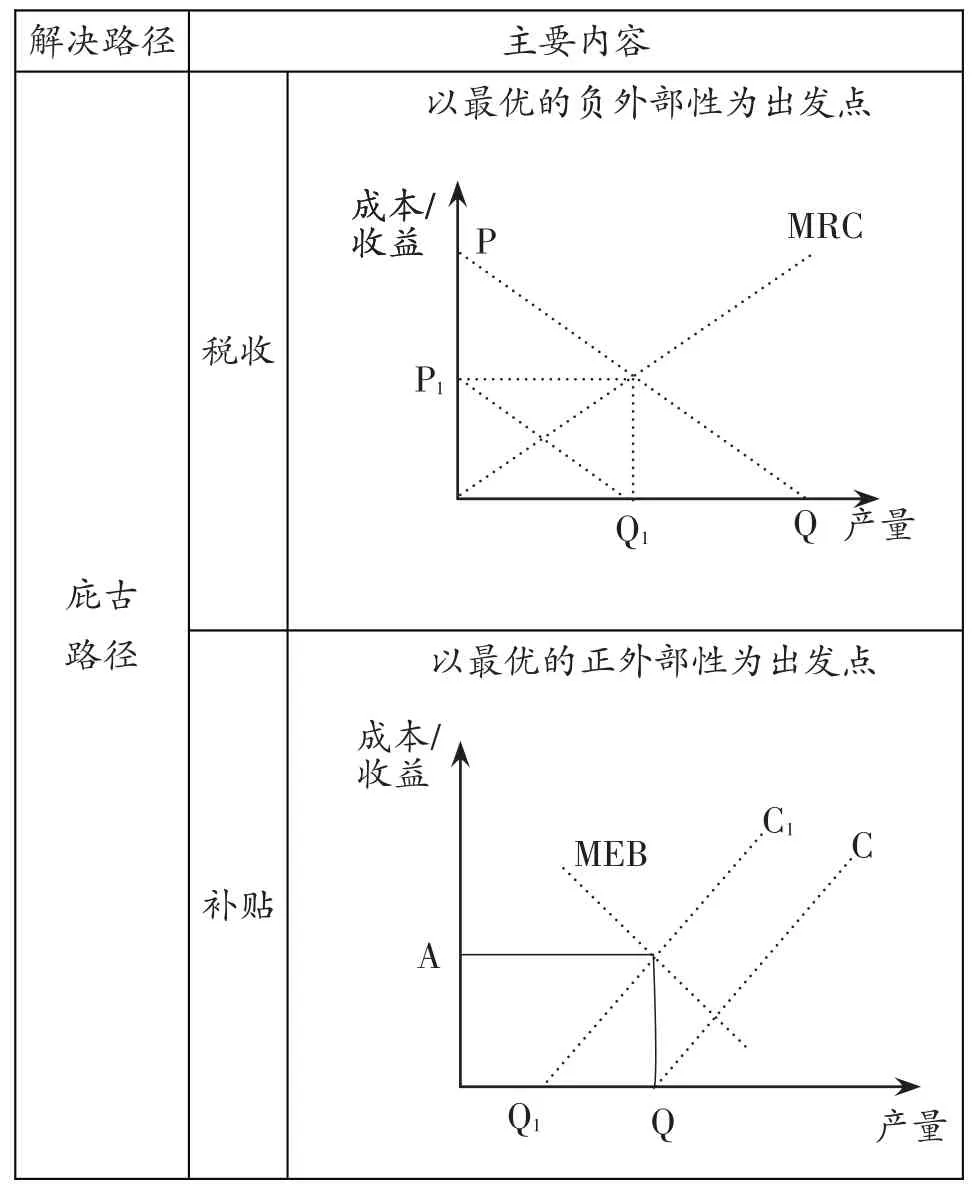

根据外部性理论可知,厂商追求利益最大化,往往忽视了生产过程中的环境污染问题,实际上损害了社会整体经济福利,存在外部不经济现象。既不能做到一刀切的杜绝所有的污染环境的经济行为,也不能放任其随意发展,进一步加大污染的恶势。理论上,要求对外部不经济现象进行纠正或者补偿,著名经济学家庇古提出两种解决路径,即通过税收和补贴政策来使得外部性内部化(表1)。主要内容是对正外部性的经济活动进行补贴,而对负外部性的经济活动进行征税,征税额及补贴额刚好等于边际外部成本或边际外部收益时才是达到了资源的有效配置。运用此理论,我国消费税对“高耗能、高污染”的商品征税,包括鞭炮和焰火、成品油、木制一次性筷子、实木地板、电池、涂料,是对这些商品生产及使用过程造成的经济外部性的补偿,以此引导厂商绿色发展及居民绿色消费的理念,推动环境保护这个全人类共同的使命,在兼顾发展经济及环境保护方面,坚守我国的“绿水青山就是金山银山”的理念不动摇。

表1 外部性的解决路径

(二)调整税率结构

消费税根据税目的不同,有按量计征、按价计征与复合计征三种之分。对消费税税率结构的调整关乎消费税调整导向功能的力度。对环保、损害身心健康的相关税目则需要调高税率,例如,对人体有损害的烟酒商品,则需要调增其税率,改善居民的消费结构。在烟酒税收方面日本的可以借鉴的经验是设立专门的烟税与酒税,突出了对烟酒消费重点调节的地位。而对消费具有引导作用的,可以适当的降低税率,例如高档化妆品,我国近年来对高档化妆品消费量增长迅猛,而需求人群也不仅仅局限于女性,有的扩散至男性,那么全民化妆需求的日益膨胀的年代,高税率的消费税增加了人均税收负担,拉低了整体社会的幸福感。对于本土日化厂商来说,降低消费税可以挤占代购市场的份额,腾出了更多的市场空间。

(三)消费税由价内税改为价外税

我国当前的消费税属于价内税。作为商品税的补充,将消费税由价内税改为价外税更能使税负透明化,提高了消费税税收政策执行的效率,让消费者更加明确其税收负担。而价外税能够直接明了地将消费税显示出来,也供于消费者对消费商品的行为更多信息的判断,对于尤其对于中低层收入人群,对含消费税较高的商品的需求弹性较高,则会产生显著的替代效应,以含少量消费税或者不含消费税的商品替代,在潜移默化的影响下,有利于加深我国国民整体的税收意识。

四、促进消费税调节收入分配的功能

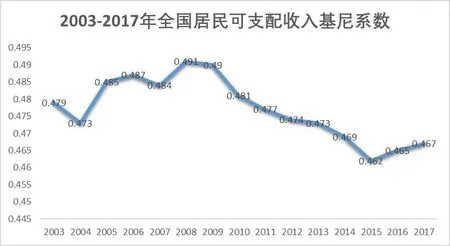

根据《中国住户调查统计年鉴》可知我国2003-2017 年全国居民人均可支配收入基尼系数(图1),大致呈先升后降的变化趋势,2008年基尼系数达到最高值4.91之后呈下降的势态,总体来说我国基尼系数仍处于贫富差距较大的范围。倘若一个国家或者一个地区中贫富差距逐渐加大,最终势必会造成社会的动荡甚至是某一政体的瓦解。维护国家长治久安,稳固执政党的政治地位需要,政府需要发挥“看得见的手”职能去干预收入分配市场。结合税收政策手段发挥其作用,消费税就是政府调节收入二次分配的一大助力。征收消费税是较好的调节收入差距,从富人征收上来的消费税通过国家财政转移支付弥补贫富之间的鸿沟,再是对价格昂贵的奢侈品征收消费税,亦有抑制人民奢侈攀比之风的现象,引导合理的消费行为及观念。

图1 全国居民可支配收入基尼系数

(一)调整消费税税目

我国当前消费税目仅仅有15种,缺乏对高档服务征收消费税,例如对高档美容服务、高等娱乐场所服务等征收消费税。其次,除了对高消费特征的商品服务征税外,也可以考虑对环境污染造成较大的损害的化工产品征税,以达到促进产业结构调整与优化的目的。增加消费税的征税范围一方面可以增加税收收入,另一方面可以调节消费行为。

(二)消费税由价内税改为价外税

我国当前的消费税属于价内税。作为商品税的补充,将消费税由价内税改为价外税更能使税负透明化,提高了消费税税收政策执行的效率,让消费者更加明确其税收负担。而价外税能够直接明了地将消费税显示出来,也供于消费者对消费商品的行为更多信息的判断,对于尤其对于中低层收入人群,对含消费税较高的商品的需求弹性较高,则会产生显著的替代效应,以含少量消费税或者不含消费税的商品替代,在潜移默化的影响下,有利于加深我国国民整体的税收意识。

五、结语

消费税改革推动着税制改革的进步,尤其是健全地方税体系下,认清消费税功能的定位及在地方税体系中所发挥的作用,可以厘清消费税收入归属,优化消费税组织财政收入的职能。此外,通过拓宽消费税的税基,可以合理规划设计消费税税制要素,通过调整消费税的税率、税目范围及征收环节等,促进消费税弥补负外部功能及调节收入分配功能的发挥。消费税改革既是对于增值税的配合也是关乎整体税制的统筹设计。