信息披露及时性对地方债风险溢价的影响研究

2019-10-18程姝婧于谦龙

程姝婧 于谦龙

一、引言

城市的建设和发展离不开财政收入以外的资金筹集,作为地方政府最重要的融资渠道之一,地方债的发展历程却比较短,直到2015 年,我国地方政府才被授予了自发自还债券的权力。与之形成鲜明对比的是,地方债发行规模迅速地扩张,2016年地方债的发债限额已经达到了万亿级。越来越多的研究关注了地方政府举债(包括地方债和融资平台债券)的融资成本和信用评级问题(刘穷志和刘夏波,2017;王博森和施丹,2014;钟辉勇等,2016)。但是,目前还没有文献探讨信息披露及时性这一重要的会计信息质量要求对地方债的影响。在地方债发展的初期阶段、地方政府债务规模不断扩大的背景之下,相关的研究是有必要的。

本文主要研究了地方政府信息披露的及时性对地方债风险溢价的影响,以及高财政透明度是否能够降低债券利率水平。考虑到一般公共财政预决算信息是投资者最关心、也是地方政府信息披露最完整的领域之一,因此选择预决算信息披露的及时性,研究它们对地方债利差的影响。借鉴Edmonds C T(2017)等人的做法将及时性分为两个部分:预算信息披露效率和债券的信息时效性。前者指从上期期末(12 月31 日)到预算披露日的时间间隔(天),地方政府披露本年预算信息越快,预算披露的效率越高;后者指地方债券上市日期距离最近一期已披露的预算或决算信息的天数,债券发行与上一次信息披露越接近,财政信息时效性越强。如图1 所示,地方债1 和2 的预算信息披露效率都是31天,它们的信息时效性分别是121天和31天。

与以往研究的不同在于:首先,研究了及时性这一会计信息质量要求在公共部门的作用,指出及时的会计信息能够降低地方债的风险溢价并提供了实证证据,丰富了地方债利差影响因素的研究。其次,从两个角度构造了三个变量来度量政府会计信息的及时性,全面地考察了它对地方债券风险溢价的影响,为今后提升发行方信息披露效率、消除地方债投资者的信息不对称、进一步降低地方政府举债成本提供借鉴。

图1 两种维度下的信息披露及时性

二、文献综述和研究假设

(一)及时性与风险溢价

在上市公司部门,更频繁的信息披露代表了更低的信息不对称性和权益资本成本(Fu R et al.,2012);相反,公司延迟公开年报可能暗示主体更高的盈余管理水平和更低的财务报告质量(Cao J et al.,2016)。Wilson E R et al.(1984)首次关注了公共部门信息披露的时效问题,研究发现以审计期间——年末到经审计的财务报告公布日——度量的信息披露及时性对地方债券借贷成本有正向贡献,对债券评级有负向贡献;Sherrill D E and Yerkes R T(2018)得到了类似的结论,并指出不及时的信息披露会抑制未来期间的债券交易,信息滞后期间越长债券的流动性越差。当地方政府延迟公开财务报告时,资本市场将这种信息滞后解读为高违约风险的坏消息,最终导致更高的债券利差(Henke T S and Maher J J,2016)。Edmonds C T et al.(2017)扩展了信息披露及时性的概念,将债券发行时间和信息披露时间联系在一起,指出地方债投资者普遍不能取得及时的政府财务报告;政府不能及时地披露财政信息,最终的代价最后会由债券投资者和纳税人承担(Sherrill D E and Yerkes R T,2018)。谢璐和韩文龙(2017)发现城投公司信息披露的及时性能降低城投债的风险溢价。基于以上分析,提出假设1:

假设1:信息披露及时性对地方债风险溢价有负向的影响。

(二)财政透明度与风险溢价

方红星等(2013)指出,上市公司自愿披露内部控制鉴证报告,可以向资本市场传递积极的信号,最终降低了公司债的信用利差。相对应地,在公共部门,财政透明度作为信息披露质量的代替变量,被认为能够减少信息不对称和信用风险(潘俊等,2016)。地方政府的财政透明度越高,城投债的融资成本越低(Chen et al.,2016)。周咏梅(2018)指出财政透明度指数的提高能降低地方债的平均利率水平。

但是,王敏和方铸(2018)的研究发现地方财政透明度和地方债利差存在显著正相关关系,认为其原因在于,截止2017年我国地方政府信息披露普遍不够规范,财政透明度指数偏低。基于过去的矛盾的结论,本文将样本分成高财政透明度组和低财政透明度组,预期只有在那些信息披露比较规范、财政透明度指数比较高的地区,高质量的财政信息披露才能降低地方债风险溢价。基于以上分析,提出假设2:

假设2:高财政透明度对地方债风险溢价有负向的影响。

三、研究设计

(一)样本选择和数据来源

鉴于地方政府于2015年开始自发自还债券,初始样本来自于2015—2018 年期间上市发行的地方政府债券,发债主体包括31个省级行政单位和5个计划单列市(大连、宁波、青岛、深圳和厦门)。风险溢价是同期限的地方债票面利率减去国债票面利率;在政府官方网站——主要是财政部门门户网站——上手动收集发债主体的信息披露日期并计算披露周期;国债和地方债的上市日期来自Wind数据库;财政透明度指数来自上海财经大学发布的《中国省级财政透明度评估报告》。初始样本经过了以下数据筛选:(1)如果地方债上市前后30 天内无可比的国债票面利率,剔除该样本;(2)预决算信息披露得特别晚的、在以后年度补充披露的,做数据缺失处理;(3)官方网站先后披露同一信息的,取最早的披露时点;(4)2018 年财政透明度指数来自2015—2017 年三年的算术平均数,验证假设2 时剔除计划单列市样本。经过数据筛选后样本数为3783。主要数据来源是Wind数据库、财政部预算司和国家统计局的公开信息。

(二)变量与模型

考虑到风险溢价是地方债票面利率大于可比国债票面利率的部分,是一种受限因变量,因此,本文采用Tobit混合回归模型,设置被解释变量风险溢价的下限为0。模型1检验假设1:

其中,地方债的风险溢价Premium 为被解释变量;lnT度量债券包含的信息时效性,它表示地方债发行日距离最近一期的预算或决算披露日的时间间隔(天)并取自然对数,时间间隔越长,信息时效性越差;Bud_M 表示政府预算信息披露的效率水平,2015—2018 年间我国地方政府披露预算信息的平均周期是37天,当发债主体本期预算信息披露效率高于平均水平(披露周期短于37天),Bud_M取1,否则取0。预期lnT的系数显著为正,Bud_M的系数显著为负。借鉴过去的研究,从债券特征(包括债券期限、发债规模等)和发债主体特征(包括经济总量、预算收入等)两个角度设置控制变量。

假设2 通过模型2 来验证。其中,解释变量是财政透明度指数FTScore,模型和其他控制变量不变。模型2将样本分为高财政透明度组和低财政透明度组,在31 个省级行政单位中,发债主体本年财政透明指数排名前10 位的,设为高财政透明度组;反之,排名最后10 位的,属于低财政透明度组。预期高财政透明度组的FTScore 系数显著为负,低财政透明度组的系数不显著或显著为正。

(2)表1展示了变量的名称和定义。

表1 变量定义

四、实证结果分析

(一)描述性统计

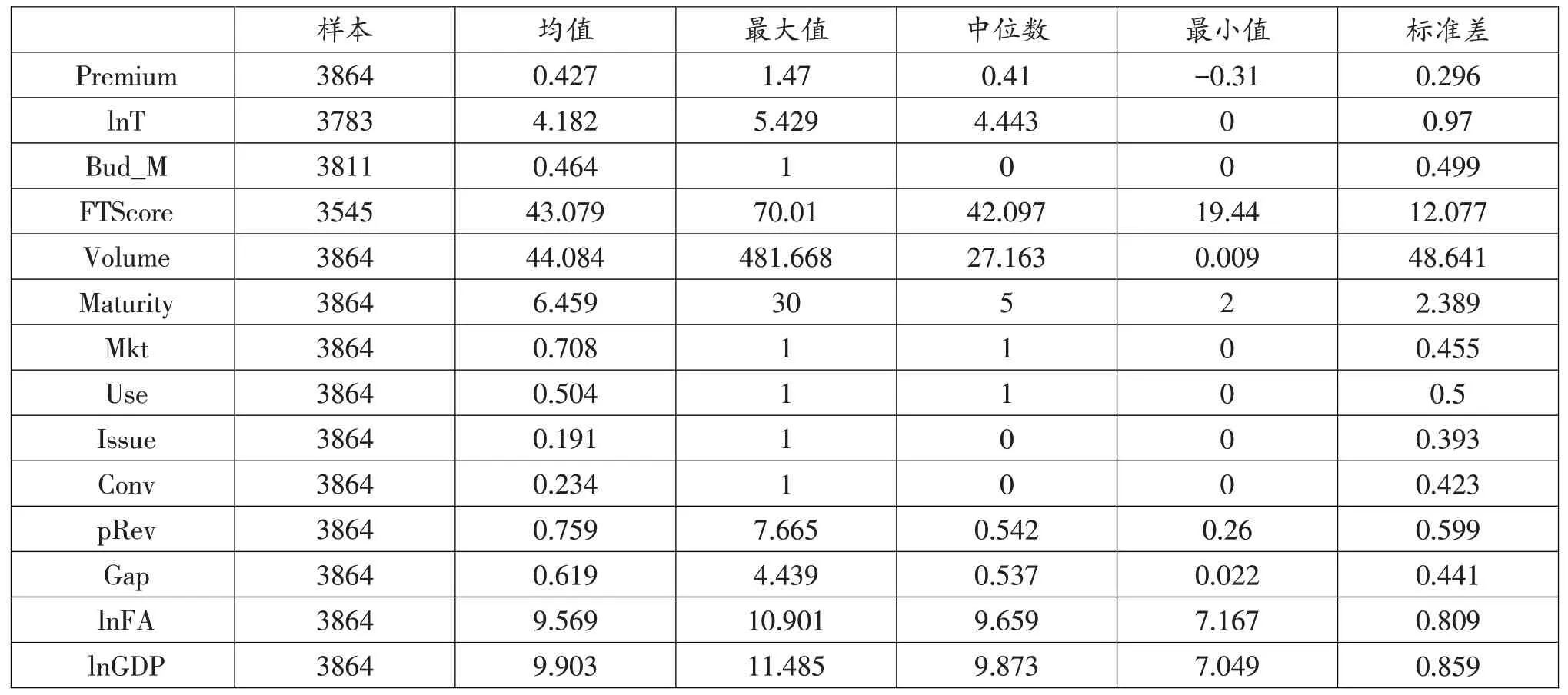

表2报告了变量的描述性统计结果。地方债风险溢价的均值为0.43%,存在风险“抑”价的情况,大约占样本的3.1%,最小值为-0.31%,最长的信息披露间隔是228 天(对应自然对数值5.429),最短是0天,平均数和中位数分别为65天和85天。财政透明度指标普遍偏低且得分层次不齐,均值只有43 分,标准差达到了12.08。债券的发行规模平均为44亿元,最长债券期限是30 年,中位数和众数都是5 年期。地方人均一般公共预算收入的均值是7590元,但人均预算缺口均值超过了6000元,说明地方政府的债务负担还是比较沉重的。

表2 描述性统计

(二)信息披露及时性与地方债风险溢价的关系

信息披露及时性对地方债风险溢价的影响的回归结果列示于表3。解释变量lnT的系数在1%水平上显著为正,Bud_M 的系数在5%水平上显著为负,符合预期。回归结果说明,当信息披露时间与地方债上市日期间隔时间越长,及时性越差,地方债的票面利率中包含了对滞后信息的补偿性溢价,最终导致利差扩大。另一方面,如果地方政府能及时地披露本年预算信息,这对于投资者来说是一类好消息,高效率的信息披露行为会降低风险溢价。控制变量中,债券期限越长,溢价越大;专项债券比一般债券溢价更高,这可能是由于利率中包含了专项投资的额外风险;定向承销比公开招标的债券利差小;置换债券比新发债券的溢价高。发债主体的经济实力也会影响风险溢价,固定资产投资额对风险溢价有正向影响,人均预算收入则有助于缩小债券的利差,人均预算缺口代替解释的政府债务负担会扩大利差。

表3 及时性与风险溢价的关系

(三)财政透明度与地方债风险溢价的关系

表4 的第(1)列展示了31个省级行政单位的财政透明度指数和风险溢价之间的回归结果;第(2)列是高财政透明度组的分样本回归结果;第(3)列是低财政透明度组。结果表明,在全样本中,财政透明度指数对风险溢价有显著的正向贡献,这不符合一般认知,但是与王敏和方铸(2018)的研究结果类似。财政透明度比较高的省份发行的债券,财政透明度和风险溢价没有显著关系,但是,低财政透明度组的系数显著为负,说明不规范、不全面的信息披露反而会降低地方债的风险溢价,这是不符合常理的(Chen et al.,2016;周咏梅,2018)。这种财政透明度和地方债风险溢价的扭曲关系,可能是由于目前我国财政信息公开水平普遍比较低,披露不够规范导致的(王敏和方铸,2018);其次,地方财政透明度和地方经济实力不匹配也可能是原因之一,杨丹芳等(2015)指出,人均地区GDP并不能推动财政透明度的进步,而地区经济发展水平一般与地方债的溢价水平负相关(王敏和方铸,2018);最后,周咏梅(2018)以地区“发行的所有地方债利率的平均数以及中位数”代替解释地方债融资成本,对地方债融资成本的不同解释也可能导致了本文的结果与过去的研究出现偏差。

表4 财政透明度与风险溢价

需要强调的是,假设1 和假设2 的结果并不是相悖的。首先,采用的财政透明度指标,其评价过程是将地方政府已披露的信息加权后除以应披露信息权数乘以100%,再二次加权求和,形成最终得分。这一评价过程强调了信息披露的全面和完整,但是并没有将信息披露效率和及时性纳入考量。其次,财政透明度多方面地考察了地方政府应履行的信息披露义务,包括一般公共财政预决算、政府性基金、国有资本经营情况等,而本文只考察了预算和决算信息披露的影响,从政府网站手动收集了324 个信息披露日期,并剔除了其中15 个缺失日期和相关的81个债券样本。因此,假设1在研究及时性对风险溢价的影响时,没有受到财政透明度变量的影响,两者的回归结果是不矛盾的。

五、稳健性检验

本文进行了以下稳健性检验。对模型1同时进行了OLS 回归,在全样本和风险溢价大于0 的样本中,结论都是相似的。

在模型2 中,本文用2015—2017 年财政透明度指数的算数平均数代替解释了2018年的数据,这种估计可能是不准确的。因此,去除了2018年的样本后再用相同方法回归分析,得到的结果是类似的。

模型1采用的解释变量lnT是指“地方债上市日期距离最近一期已披露的预算或决算信息的时间间隔”的自然对数,这一变量的构造基于假设:地方政府官方网站的信息披露是最早的公开信息源,且不考虑内部信息传递的问题,这种假设可能和现实存在差距。因此,本文重新构造信息披露的及时性变量Timely:在地方债上市前30 天内,或上市后10天内,发行方进行了一次预算或决算信息披露行为,Timely 取1,否则取0。显然,Timely 和及时性正相关,预期系数显著为负。表5报告了回归结果,结论不变,即及时的会计信息会降低地方债的风险溢价。

表5 Timely的稳健性检验

六、结论

本文主要研究了信息披露及时性对地方债风险溢价的影响。通过对2015—2018 年地方债数据的实证分析,研究发现,信息披露及时性与地方债风险溢价负相关。具体表现为:超过平均水平的预算信息披露效率对溢价有;及时的会计信息能够降低债券的风险溢价,如果投资者不能取得具有时效性的信息,会要求额外的风险补偿,最终导致利差扩大。但是,本文的样本无法验证,较高水平的财政信息披露能够降低地方债的风险溢价,财政透明度与溢价之间的关系是扭曲的。