家庭部门的境内外汇存款:汇率驱动还是利差驱动?

2019-10-18朱鲁秀李经纬

朱鲁秀,李经纬

(上海理工大学 管理学院,上海 200093)

居民个人用汇制度改革是外汇管理体制改革的重要内容。1997 年我国境内居民个人可以开立外币现钞存款账户。2007 年我国境内居民个人可以开立境内个人外汇账户和境外个人外汇账户,个人外汇账户分为外汇结算账户、资本项目账户及外汇储蓄账户。个人外汇账户作为开展个人外汇业务的载体,账户余额及其变化反映了境内个人的外汇资产与负债配置状况[1]。

2015 年以来我国金融体制的市场化改革取得重大突破。2015 年8 月11 日中国人民银行宣布人民币汇率中间价形成机制改革,汇率市场化进程加快;2015 年10 月23 日,中国人民银行发布公告,对商业银行等金融机构不再设置存款利率浮动上限,标志着我国利率管制基本放开。

作为家庭资产配置的方式之一的外汇存款是否对市场化改革做出了反应?这些反应具有什么特征?研究境内居民配置外汇资产对金融市场的反应,对于金融机构加强针对居民的外汇持有行为进行产品开发[2]和国家对于境内居民外汇管制的进一步改革具有参考价值,同时为金融市场化改革的效果提供来自家庭视角的证据。

本研究使用的数据有家庭部门外汇存款、人民币与美元存款利率、人民币/ 美元汇率收盘价、城镇居民人均可支配收入,所有数据来源于WIND金融数据库,样本期间为2015 年8 月至2018 年9 月。

一、家庭部门的境内外汇存款及其结构

家庭部门的境内外汇存款在样本期间保持了稳定增长,规模与结构如图1 所示。在2015 年8月境内家庭部门外汇存款为822 亿美元,2018 年9 月这一数据为1 236 亿美元,增长了50%,最大值发生在2018 年3 月,家庭部门的外汇存款达到1 298 亿美元。从家庭部门境内外汇存款的结构来看,家庭部门的外汇活期存款从453 亿美元增加到640 亿美元,增长了41%;外汇定期存款从368 亿美元增加到596 亿美元,增长了62%。在样本期间,家庭部门的外汇活期存款都高于外汇定期及其他存款。外汇活期存款主要用于交易支付目的,而定期存款主要用于资产的增值目的,家庭部门的外汇活期存款与定期存款结构表明境内家庭外汇存款的交易属性重于增值属性。

图1 境内住户外汇存款及其结构

二、境内美元存款与人民币存款的利差

截至到目前,境内小额外币存款基准利率仍由中国人民银行公布,美元和港币小额存款基准利率自2005 年12 月28 日以来未作调整;欧元和日元小额存款基准利率自2004 年11 月18 日以来未作调整。大额美元存款与大额美元贷款的利率实行市场化定价。考虑到美元在我国外汇交易中的重要性,本文使用美元存款利率进行研究。小额美元存款利率采用中国银行的存款利率,大额美元存款利率采用中国人民银行公布的大额美元存款利率,人民币存款利率使用中国银行的3个月期、6 个月期和1 年期人民币存款利率。

(一)境内美元存款的种类与利率

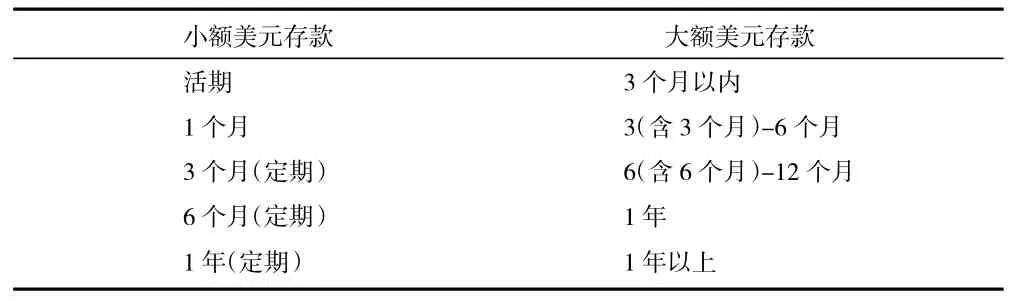

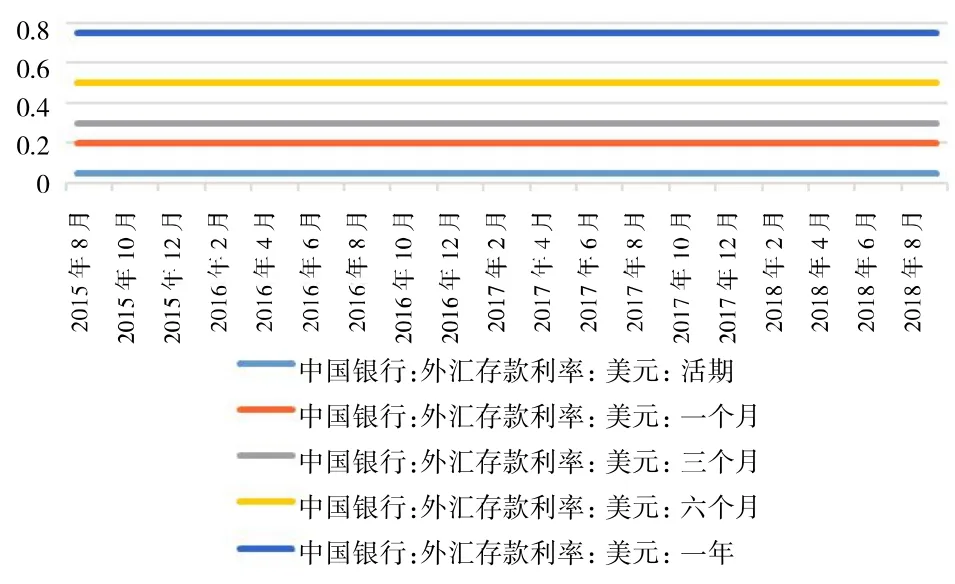

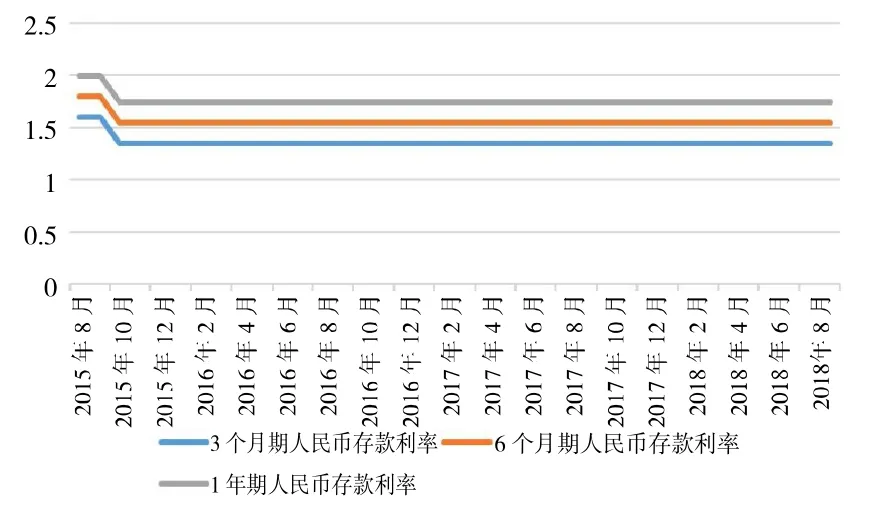

根据中国人民银行公布的境内银行开展的美元存款业务,美元存款分为大额美元存款与小额美元存款两大类,表1 是境内美元存款的种类。图2 显示了境内大额美元的存款利率。图3 显示了小额美元存款利率。图4 显示中国银行的人民币存款利率。

表1 美元存款的种类

图2 境内大额美元存款利率

图3 中国银行小额美元存款利率

图4 人民币存款利率

图2、图3 与图4 分别显示,自2015 年8 月以来,境内大额美元存款利率呈现上升趋势,小额美元存款利率没有变化,同期人民币存款利率在2015 年10 月下降后保持不变。

(二)人民币存款与美元存款的利差

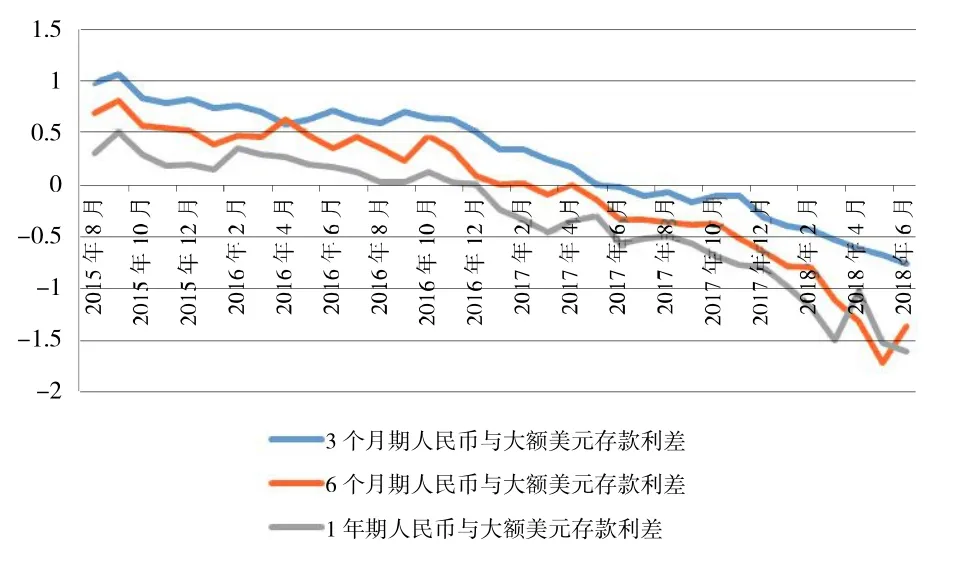

人民币存款与美元存款的利差,可以分为两个系列,一个系列是人民币存款与小额美元存款的利差,另一个系列是人民币存款与大额美元存款的利差。不同期限的存款利差定义为对应期限的人民币存款利率减去美元存款利率,共得到6个利差序列。分别是3 个月期人民币存款与大额美元存款的利差、6 个月期人民币存款与大额美元存款利差、1 年期人民币存款与大额美元存款利差、3 个月期人民币存款与小额美元存款利差、6 个月期人民币存款与小额美元存款利差、1 年期人民币存款与小额美元存款利差。

图5 境内人民币存款与大额美元存款利差

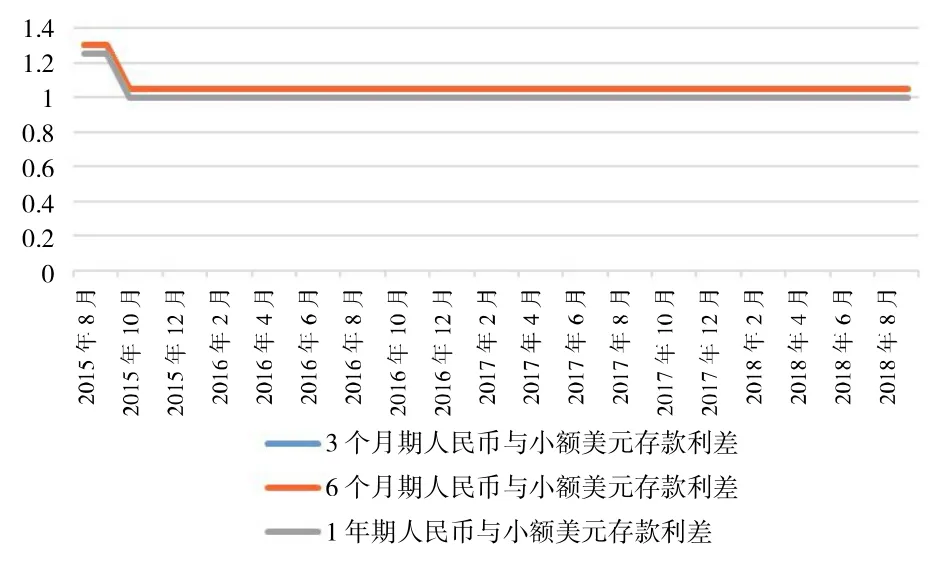

图6 境内人民币存款与小额美元存款利差

图5 显示了样本期间各个期限的人民币存款与大额美元存款的利差,各个期限的利差呈现下降趋势,1 年期的人民币与大额美元存款利差自2016 年8 月转为负值,6 个月期的人民币与大额美元存款利差自2017 年1 月转向负值,3 个月的人民币与美元存款利差自2017 年5 月转向负值。图6 显示了境内人民币与小额美元存款的利差,可以看出3 个月期与6 个月期的境内人民币存款与小额美元存款利差一致。自2015 年8 月和9 月为1.35 个百分点,2015 年10 月降为1.05 个百分点,并保持这一利差至样本期末。境内1 年期的人民币与小额美元存款利差在2015 年8 月和9月为1.25 个百分点,在2015 年10 月降为1 个百分点后保持到样本期末。原因在于:自2015 年10月存款利率上限放开以后,各个期限的人民币存款利率下调之后保持不变,中国人民银行也没有调整小额美元存款利率,所以人民币存款与小额美元存款的利差保持不变。

三、人民币兑美元汇率的收益与风险

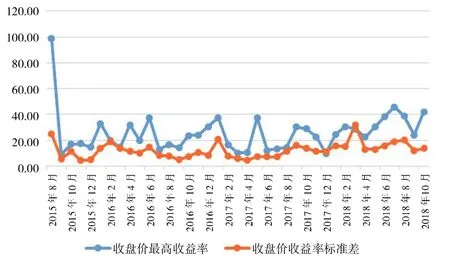

由于美元在我国外汇市场中的重要性,本研究使用人民币兑美元的汇率收益率表示外汇的收益率,以人民币兑美元收益率的标准差表示持有外汇资产的风险。本研究使用询价交易的人民币兑美元收盘价汇率计算汇率的收益与风险。汇率收益率与风险的计算方法与步骤如下:第一步:使用对数收益率方法计算汇率收益率。先计算每日的汇率收益率,得到汇率的日收益率序列,收益率单位为基点(BP);第二步:按月计算每月的最高收益率,得到月最高收益率,同时计算月收益率的标准差。(1)式为月最高收益率计算方法,(2)式是样本标准率的计算方法。i 是样本期间的第i 个月,t 是每个月中的第几个交易日,n 是每个月中交易日数,Pt是第t 个交易日的收盘价,rt是第t 个交易日的收益率。如果月最高收益率为正,表明美元升值,如果月最高收益率为负,表明人民币升值。样本期间,人民币兑美元收盘价月最高收益率和标准差时间序列如图7 所示。

图7 显示,在样本期间,收盘价月最高收益率都大于0,处于美元升值的时期。最高收益率出现于2015 年8 月,为99.10 个BP,月最高收益率的最小值出现在2015 年9 月,为8.99 个BP。最高月收益率的平均值为25.38 个BP。相对而言,月收益率的标准差表现平稳,除2015 年8 月、2017年1 月和2018 年3 月超过20 个BP 外,其他样本点都在0~20 个BP 之间波动,说明美元收益率在样本期间的风险并未出现大的调整。

图7 人民币兑美元收盘价月最高收益率和标准差

四、利差与汇率影响境内家庭外汇存款的实证分析

(一)模型设定

因为各个期限的人民币存款与小额美元存款利差在样本期初进行调整后,之后没有发生变化,所以在实证分析中使用各个期限的人民币存款与大额美元存款利差作为解释变量。

从图1 可以观察到家庭部门的境内外汇存款表现出稳定的特征,这可能与家庭部门的收入水平有关,考虑到我国城乡家庭部门配置外汇存款的可能性,本研究使用城镇居民可支配收入的对数值作为控制变量,说明人均可支配收入变化对家庭部门配置外汇存款的影响。对于家庭可支配收入使用样本对应年份的年收入数据,在对数化后进入模型,可支配收入的参数表明了收入变化的百分比对外汇存款的影响。

外汇市场中汇率预期对于家庭部门持有外汇存款的决策具有重要影响,如果预期汇率有不利变化,家庭部门会减持外汇存款,如果预期汇率朝有利的方向变化,家庭部门会增持外汇存款。汇率预期在家庭部门持有外汇存款的决策时比市场汇率的作用更为重要。基于这一认识,在实证分析中,进入模型的变量是汇率预期变量。假设对家庭部门的汇率预期具有适应性预期的特征,以前一期汇率的收益率作为汇率预期的代理变量。家庭部门持有外汇存款作为家庭资产配置的方式之一,外汇资产的风险也是影响决策的重要变量,用每个月收盘价收益率的标准差来衡量外汇资产的风险。为了便于表述,表2 给出进入实证分析的变量名称及简称。

表2 变量名称及简称

考虑了人民币与美元利差、汇率收益的预期与汇率风险,加入人均可支配收入作为控制变量后,建立估计模型。为了观察家庭部门外汇存款的特征,对家庭部门外汇存款、外汇活期存款、外汇定期存款家庭及其增量设为被解释变量,以人均可支配收入的对数值作为控制变量,把利差、汇率收益预期、汇率收益率的波动作为解释变量,构建模型。家庭部门境内外汇存款的估计模型用(3)式表示。

其中:c 为常数项,α、β1、β2、β3、β4、β5为待估计参数,εt~N(0,1)分布。

其中:c 为常数项,α、β1、β2、β3、β4、β5为待估计参数,εt~N(0,1)分布。

所有模型使用OLS 方法进行参数估计。首先让所有解释变量纳入模型进行估计,逐次剔除不显著的变量,保留具有显著性的变量进入最终模型。表3 报告了模型(3)与模型(4)的估计结果。在模型中不具有显著性的变量表3 不再列出。

(二)实证分析结果

表3 报告的参数估计结果表明:(1)lginc 是影响DF 的重要因素,lginc 每增加1%,DF 会增1 728美元。进一步分析家庭部门外汇存款的结构发现,DDF 与DTF 都 受lginc 的 影 响,lginc 每 增 加1%,DDF 增加813.5 美元,DTF 增加914.8 美元。(2)chyr(-1)是影响DF 的重要因素,chyr(-1)在外汇存款总量模型中的参数为-0.925,在DDF模型中的参数为-0.492,在DTF 模型中参数为-0.434。DDF 与DTF 都对汇率预期敏感,且DDF对chyr(-1)的敏感度稍高于DTF。由于本研究使用的收盘价月最高收益率,也就是意味着当上一期收益率达到最高时,家庭预期美元收益率发生反转,从而减少外汇存款。(3)在D(DF)模型中,chyr(-2)的系数为-0.445。当预期美元贬值时,会引起D(DF)减少,说明汇率预期是影响家庭部门在是否增持外汇存款决策时的重要变量。进一步分析D(DF)的结构发现,D(DDF)对汇率预期变量敏感,而D(DTF)对汇率预期变量不敏感。(4)在D(DF)模型中,irs3(-1)的系数为24.2。从图2 与图3 表明人民币与美元的存款利差的变化主要由美元存款的利率提高导致,参数估计表明,美元利率提高,家庭部门会增加外汇存款。进一步分析外汇存款的结构发现,D(DDF)对irs3(-1)的系数为13.87,D(DTF)对irs3(-1)的系数为34.77,同时D(DTF)对irs6(-1)的系数为-22.57。当由于美元存款利率上升导致利差下降时,D(DDF)和D(DTF)都对3 个月以内的利差变动做出符合经济理论的调整。D(DTF)还对6 个月的利率变动做出反向调整,当6 个月期的利差由于美元利率上升而下降时,家庭部门减少了美元定期存款。这一行为方式在一定程度上可以通过利率平价理论进行解释,高利率货币在即期升值在远期贬值,家庭部门在短期内随利差下降会增持外汇定期存款,但会减持6 个月及以上的外汇定期存款,可能是预期6 个月以后汇率会贬值所导致。

表3 参数估计结果

对于金融市场的市场化改革而言,这些发现具有重要的意义。家庭部门持有外汇存款并非单纯的囤积外汇,居民收入的增长使得家庭部门开始重视外汇存款作为资产配置的价值;家庭部门的外汇存款受汇率预期的影响显著,在外汇市场化改革中,需要重视预期因素并开发适当的工具引导家庭部门的预期;家庭部门的外汇存款增量受利差的影响和汇率预期的影响,活期存款受短期利差的影响且家庭持有外汇定期存款的行为已经显示出利率平价理论在一定程度上发挥作用。这些发现可能是由于家庭部门配置外汇存款的目的导致,家庭部门的外汇活期存款主要是用于结算和小额储蓄的目的,受汇率预期的影响大,对利差不敏感。在利率市场化逐步加深和美元加息的影响下,境内人民币存款与美元存款的利差转向负利差的情况下,家庭部门增持外汇定期存款,以期得到家庭资产的保值与增值。

五、研究结论与建议

研究结论:(1)我国家庭部门的境内外汇存款与城镇人均可支配收入正相关,随着人均可支配收入的增长,家庭部门配置外汇存款资产的需求增加;(2)在利率市场化逐步加深的情况下,境内人民币存款与美元存款的利差转向负利差,家庭部门会在短期内增持外汇定期存款,以进行家庭资产的配置。家庭部门的外汇活期存款主要是用于结算和小额储蓄的目的,受汇率预期的影响大,对利差不敏感。我国的金融机构应当根据我国家庭部门的收入增长,开发不同的外汇产品,满足家庭部门对外汇资产的配置。同时,我国的外汇管理部门也应根据家庭的需求,相应进行政策调整,在满足宏观审慎的前提下,适当放宽对居民个人的外汇限制。随着国内利率市场化程度的加深,居民的外汇资产配置行为表现出对价格信号敏感的特征,金融领域的市场化进程使家庭部门调整外汇存款行为以适应市场变化,这种微观主体对市场化的反应为我国金融市场化进程提供了良好的微观主体适应性。