异质性企业、中间品贸易自由化与出口国内附加值

2019-10-16岳文

岳 文

(江南大学 商学院,江苏 无锡 214122)

内容提要:本文利用中国企业层面的微观数据,通过构建一个同时包含企业异质性、进口中间投入和出口国内附加值率(DVAR)的理论模型,分析中间投入品贸易自由化影响企业出口国内附加值率的作用机理,通过测度企业层面的中间品投入关税和DVAR考察中间品贸易自由化对中国企业DVAR的影响。在考虑了相关的内生性问题后,实证结果表明中间投入品的贸易自由化有利于中国企业DVAR的提高,中间品贸易自由化对不同地区、不同所有制类型企业DVAR的影响并不一样。本文结论为从企业出口国内附加值角度重新认识中间品贸易自由化提供了新的视角。

为了满足加入WTO 的需要,中国实施了一系列以消除贸易壁垒(包括关税和非关税壁垒)为目的的进口贸易自由化改革措施,中国企业面临的中间品关税税率从加入WTO前的16.5%下降至2007年的7.5%(毛其淋和许家云,2017),中国在中间品进口领域的自由化程度取得了较大的进展。当前的国际分工形式已经发生了重大变化,一国不再提供全部产品,产品的生产被分割为不同的生产阶段与环节,各国凭借自身的比较优势参与到特定产品的特定生产环节进行专业化生产。尤其是2008年国际金融危机以来贸易保护主义抬头,中国依赖低成本要素嵌入价值链低增加值环节的弊端进一步凸显,如何提高中国企业的出口国内附加值成为深化对外开放所面临的亟待解决的现实问题。贸易自由化、特别是中间品的贸易自由化究竟会对中国企业的出口国内附加值产生怎样的影响,是否会影响中国在全球价值链分工地位?对这个问题的深入分析有利于从出口国内附加值与全球价值链分工角度重新审视中国的贸易自由化(特别是中间品的贸易自由化),进而为更好地推进中国贸易体制改革提供有益的政策启示。通过构建一个同时包含企业异质性、进口中间投入和出口国内附加值率的理论模型,本文对中间品贸易自由化如何影响中国企业出口国内附加值率(DVAR)展开研究,探讨中间投入品贸易自由化对企业相关绩效的影响,探究影响企业出口国内附加值率的相关因素,分析结果表明中间投入品的贸易自由化有利于企业DVAR的提高。

一、理论分析框架的提出

为了分析简便,本文在异质性企业贸易模型框架下建立了一个分析进口中间投入品贸易自由化影响企业出口国内附加值的理论模型。假定世界由两个对称的经济体(简称为本国和外国)组成,每个经济体内存在中间品生产部门与最终品生产部门两个部门。从本国的角度来展开分析。

企业的生产决策。借鉴已有的相关研究(陈雯和苗双有,2016),假设中间品生产部门使用唯一要素劳动进行中间品生产,其生产的中间品都是同质的,同时生产具有规模报酬不变的性质。进一步假定本国和外国所生产的中间品种类不同,中间品的市场结构为完全竞争,本国和外国所生产的中间品价格分别用pd和pm表示。

最终品生产部门使用国内中间投入品与国外中间投入品生产具有差异化的最终产品,假定最终产品的生产企业在中间品市场上(无论是国内中间品市场还是国外中间品市场)都是价格接受者,而当企业进口国外中间品时,其面临的进口关税为τm。借鉴彭冬冬和刘景卿(2017)的相关研究,假定最终品生产部门企业的生产函数具有以下形式:

q(φ)=λφD1-αFα

(1)

其中D表示国内中间投入品,F表示国外中间投入品,λ=α-α(1-α)α-1表示国外中间投入品的要素密集度,α∈(0,1),φ代表企业的生产率。由于最终品生产部门企业是中间品市场上的价格接受者,基于(1)式考虑最终品生产部门企业的成本最小化,容易得到生产率为φ的企业的边际生产成本为:

(2)

同时也易得到生产率为φ的企业生产q单位的产量,其在国外中间投入品上的支出为:

(3)

考虑企业生产的最终品只进行出口①,跟Melitz(2003)一样,由于每个企业在进入出口市场时都需要进行相关的市场调研(比如了解当地的市场环境和消费者偏好等),因此都需要支付一定的固定成本fx。进一步借鉴彭冬冬和刘景卿(2017)的做法,假设企业在向国外消费者销售产品时,不仅面临可变贸易成本γ(冰山成本形式),同时还面临分销成本η。相关的一些实证研究结果都表明企业在销售相关产品时确实存在相应的分销成本。比如Burstein等(2003)的研究指出,分销成本在阿根廷平均零售价格的构成中所占的比例高达60%,而分销成本在美国平均零售价格的构成中所占的比例也达到了40%。同时Feenstra(1998)也研究发现运输成本和分销成本占了亚洲地区向美国出口的芭比娃娃零售价格中的90%。依照上述设定,对于生产率为φ的企业所生产的最终品,国外消费者实际所面临的价格水平为:

p(φ)=γp0(φ)+η

(4)

其中,p0(φ)表示企业的出厂价格。

(5)

基于(5)式,利用一阶条件可以得到利润最大化下企业最优的p0(φ)为:

(6)

参照张杰等(2013)、洪静等(2017)的研究,根据企业出口国内附加值率(DVAR)的定义,简单的来看,有DVAR=1-M/X,其中M表示企业的进口中间品投入值,X表示企业的出口值。进一步结合(3)式和(6)式,可知对于生产率为φ的企业,其出口国内附加值率为:

(7)

对(7)式进行适当化简可得:

DVAR(φ)=1-

(8)

利用(8)式可知在其他条件不变的情况下,随着τm的减小,生产率为φ的企业其出口国内附加值率会随之提高。因此,容易得到:

命题1:在其他条件不变的情况下,中间品的贸易自由化能够显著提升企业出口的DVAR。

值得注意的是,跟Melitz(2003)等经典的异质性企业贸易模型不一样,在本文所建立的分析框架下,由于分销成本的引入,企业的成本加成率并不是固定不变的。将生产率为φ的企业的加成率markup(φ)定义为其出厂价格与边际成本的比例,有p0(φ)=mc(φ)markup(φ),进一步结合(2)式和(6)式,容易得到企业的加成率为:

(9)

从(9)式中容易发现企业的加成率会随着中间品的贸易自由化(τm的下降)而提高,最新的一些研究发现中间品贸易自由化有利于促进企业加成率的提高(彭冬冬和刘景卿,2017;毛其淋和许家云,2017)。通过引入企业的加成率,结合(3)时,生产率为φ的企业,其出口国内附加值率可以表示为:

(10)

在本文所建立的分析框架下,中间品的贸易自由化通过促进企业加成率的提高而有利于提升企业出口的DVAR。

二、研究模型的设定、变量说明与数据来源

首先介绍如何来测度企业的出口国内附加值率和中间投入品的贸易自由化这两个关键变量,然后再设定相应的计量模型来分析中间品贸易自由化对企业出口DVAR的影响。

(一)企业出口国内附加值率(DVAR)的测度

关于DVAR的测算,已有文献中根据其使用的数据有两大类方法:第一类方法主要是基于非竞争型投入-产出表(即I-O表)从行业层面来测算出口的国内附加值(率)。该类测算方法最早是由Hummels等(2001)提出,随后经过相关学者的不断发展完善而被广泛应用(Johnson和Noguera,2012;Wang等,2018)。与此不同,第二类测算方法主要是利用微观数据并结合产品分类代码,通过识别和测算中间产品进口在出口总额中的比例来测算企业层面的DVAR。相比于第一类测算方法只能测度出行业层面的DVAR,无法考虑行业内部企业的异质性,第二类测算方法在这方面具有明显的优势,其不仅可以充分考虑到不同企业的异质性,同时通过测度出企业层面的DVAR,可以进一步为更加深入的探讨企业出口DVAR的影响因素与变化机制奠定基础。正因为如此,近年来随着更多微观数据的可获得,基于企业数据集来测算DVAR的微观测算方法逐渐被学者所重视与采用。本文将借鉴张杰等(2013)、Kee和Tang(2016)的研究,测算企业层面的DVAR。根据DVAR的定义,有t时期j行业中的企业i的DVAR的计算公式为:

(11)

其中k表示不同贸易方式类型,k=1为加工贸易,k=2为一般贸易;Xjitk表示企业k类贸易方式的出口额,Mjitk表示k类贸易方式下中间投入品进口额;αjitk表示k类贸易方式下,企业进口中间产品中用于生产出口产品的份额。在已有相关研究中一般都假设企业生产内销产品与出口产品使用同样的技术,从而进口中间投入品在内销产品与出口产品之间按比例分配(Johnson和Noguera,2012; Upward等,2013)。因而有αjitk=Xjitk/Yjitk,其中Yjitk表示企业在k类贸易方式下的总产值,可以用企业的总销售额来测算。

当企业为混合贸易企业,同时从事加工贸易和一般贸易时,为了得到企业的DVAR,可以分别计算企业从事一般贸易的DVAR和企业从事加工贸易的DVAR,然后利用两种贸易方式下的出口值对其加权求和,其计算公式为:

DVARjitk=ωjit1DVARjit1+ωjit2DVARjit2

(12)

其中ωjit1和ωjit2分别表示企业加工贸易出口与一般贸易出口所占企业总出口的份额。在具体测算中国企业的DVAR时,本文借鉴张杰等(2013)的类似做法,处理了资本品的进口问题、识别了中间品的间接进口,同时也对贸易代理商进行了识别。

(二)中间品贸易自由化的衡量

根据现有文献的普遍做法,本文将采用进口中间投入品的关税税率来衡量中间品的贸易自由化程度。相比于一些相关研究(彭冬冬和杜运苏,2016)只是从行业层面构建了衡量中间品贸易自由化的关税指标,本文将更进一步,直接从企业层面构建衡量中间投入品贸易自由化的关税指标。正如毛其淋和许家云(2017)所言,相比于行业层面的中间品关税指标无法考虑到同一行业内部的不同企业可能会面临不同水平的中间品关税率这一事实,通过构建企业层面的中间品关税指标则能较好的弥补这一不足,因而具有相对的优势。也正因为如此,近期的一些相关研究(Xiang等,2017;岳文,2017)在衡量贸易自由化程度时都直接构建了企业层面的关税水平。

具体来看,本文构建了如下企业层面的中间品关税,企业i在时期t所面临的中间品关税水平为:

Input_tariffit=∑kωkiτkt

(13)

其中τkt是进口中间品k在时期t的关税值,而ωki表示样本期内进口中间品k的进口总值在企业i的所有进口中间投入品总值中所占的比例。ωki实际上是一个加权权重,衡量了进口中间品k对企业i的重要程度。注意到ωki是一个固定权重(不是时变的),并不会随时间而变化。之所以采用固定权重来构造企业所面临的中间投入品关税,主要是为了避免可能存在的内生性问题:考虑到企业的出口国内附加值率与进口中间投入品间可能存在反向因果关系,当企业的DVAR提高时,企业对某种中间品的进口可能增加的更快,此时如果是用企业i每年进口中间品k时的进口总值来构造权重计算企业所面临的中间投入品关税,那么企业不同中间品进口增速的差异会使企业中间投入品关税的衡量存在偏差。而通过把企业每种中间投入品的进口比例固定在其样本平均数上,采用固定权重来计算企业所面临的中间投入品关税水平则能较好的解决这个问题。

(三)计量模型的设定

为了考察中间投入品贸易自由化对企业出口国内附加值率的影响,结合已有的相关文献,本文设定如下回归模型:

DVARit=βInput_tariffit+δXit+λi+υt+μit

(14)

其中,被解释变量DVARit为企业i在时期t的出口国内附加值率,企业的DVAR根据(11)计算所得;Input_tariffit为企业i在时期t所面临的进口中间投入品关税水平(根据(13)式计算所得),是本文所关注的核心解释变量,用以来衡量中间投入品的贸易自由化程度;Xit表示了其他控制变量集合;υt和λi分别表示年份固定效应和企业固定效应,年份固定效应可以捕捉到那些因时间变化会对所有企业出口国内附加值率产生影响的不可观测的相关因素(如宏观政策的变化),而企业固定效应则可以捕捉到那些不随时间变化但是又会影响到特定企业出口国内附加值率的不可观测到的相关因素;μit表示随机扰动项。

借鉴已有的相关文献,本文主要引入了如下控制变量:

①企业的生产率(Productivity)。基于之前的理论分析模型,利用(8)式,容易发现,随着企业生产率的提高,企业的DVAR也会随之提高,即企业的DVAR与企业的生产率间存在着正相关关系。因此为了控制住企业的生产率对其DVAR的影响,本文在回归模型中引入Productivity作为控制变量,同时预期Productivity前面的系数将为正。本文使用企业劳动生产率的对数来衡量Productivity。

②企业规模(Size)。企业规模作为企业异质性的重要来源,很可能会对企业的相关绩效产生重要影响。如果不在实证模型中对其加以控制,很可能会影响到最后的回归结果。为此,本文在(14)时中引入了企业规模这个控制变量。借鉴已有的相关研究,本文采用企业从业人员数的对数值来对企业规模进行衡量。

③平均工资(Wage)。通常而言,雇佣质量较高的劳动力,企业需要支付的工资水平也会相对较高,为了控制住企业劳动力质量的高低对企业出口DVAR的影响,本文在(14)式中加入了平均工资这个控制变量。具体来看,本文用企业的应付工资总额与从业人员数之比的对数来衡量企业的平均工资。

④企业年龄(Age)。一方面,随着企业年龄的增长,企业的生产技术会更加成熟、生产规模会扩大、资金积累也会更加充实、抗风险能力会增强等;但另一方面,年龄较大的企业,其很多硬件设施往往会由于老化而阻碍企业的发展,同时一些老企业还很可能由于历史原因存在一些遗留的债务或人员问题等,这些都很可能会影响到企业的DVAR。为此,本文在(14)式也加入了企业年龄这个控制变量。本文用当年年份与企业成立年份之差并取对数来衡量企业年龄。

⑤贸易方式(Processdum)。加工贸易作为发展中国家(特别是在中国)一种十分常见的贸易形式(Yu,2015),其在我国对外开放初期帮助我国较快融入世界经济发挥了重要作用。从事加工贸易的企业往往从国外进口原材料或中间产品,在本国加工完后再直接予以出口,赚取相应的加工费。加工贸易这种“两头在外、大进大出”的特点使得加工贸易企业的DVAR要比一般贸易企业的DVAR低(洪静等,2017)。为了控制住不同贸易方式下企业DVAR的差异,本文引入了加工贸易虚拟变量Processdum,当企业为加工贸易企业②,Processdum=1;否则,Processdum=0。

(四)数据来源说明

本文主要是基于中国企业层面的微观数据来展开相应的实证分析,样本区间限定在2000-2006年。具体而言,本文使用了三组高度细化的大型微观面板数据:企业层面的生产数据、HS8位码产品层面的进口关税数据以及产品层面的贸易数据。这三组数据分别来自中国工业企业调查数据库、上海WTO事务中心和海关进出口数据库。对工业企业数据库和海关进出口数据库的详细说明可参见聂辉华等(2012)、Xiang et al.(2017)的研究。与Yu(2015)、Xiang et al.(2017)、岳文(2017)等文献的做法类似,本文先对原始工业企业数据和原始的海关数据进行了相应的筛选与处理,比如对工业企业数据库,本文去除了存在遗漏变量的样本、剔除了雇员人数在8人以下的企业样本、删除了一些违背会计常识的企业样本等。

为了展开相应的实证分析,我们需要对这三组微观数据(即工业企业数据、关税数据和海关数据)进行匹配。本文首先将产品层面的贸易数据和关税数据进行了合并,因为两者都是基于HS8位码水平上的。接着借鉴Yu(2015)的做法,本文采取了两种方法来对工业企业数据和海关数据进行匹配:一是企业名称,二是企业的邮政编码和电话号码的最后七位。为了提高匹配的成功率,使得最后的样本数据能够包括尽量多的企业,只要企业可以通过以上任何一种方法成功匹配,就将它纳入合并数据中。

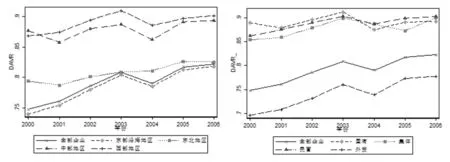

图1 不同地区企业的平均DVAR 图2 不同所有制类型企业的平均DVAR

根据(11)式和(13)式,本文测算出了企业的DVAR和企业层面的中间投入品关税。借鉴谢千里等(2008)的做法,本文把中国所有省份分为中部地区、东北部地区、东部沿海地区和西部地区四个区域。图1呈现了样本期内四个区域内企业平均DVAR的变化趋势。从中可以看出,东部沿海地区和东北部地区企业的平均DVAR相对较低,而中部地区和西部地区企业的平均DVAR相对较高。初一看,好像有点不太符合现实,其背后的原因可能在于,相对于中部地区和西部地区,我国东部沿海地区和东北部地区交通更为便利、经济比较发达、开放程度也最高,这使得东部地区和东北部地区企业可以相对更为容易获得进口中间投入品、更多的使用进口中间投入品来进行生产,使得这两个地区企业的平均DVAR相对较低。而从整个样本期来看,无论是全部企业的平均DVAR还是各地区企业的平均DVAR,都呈现出上升的趋势,这说明在样本期内,我国企业的出口国内附加值率获得了一定程度的提高。

进一步借鉴Ding等(2013)的类似做法,本文按照企业投资注册资本所占比重(≥50%)的标准把所有企业分成了国有企业、集体企业、民营企业和外资企业这四类不同所有制企业,图2呈现了样本期内不同所有制企业平均DVAR的变化情况。从中可以看出,外资企业的平均DVAR比较低,而国有企业、集体企业与民营企业的平均DVAR相对较高。这可能跟外资企业相比于内资企业(比如国有企业、集体企业与民营企业)更容易获得进口中间投入、更愿意使用进口投入品来进行生产有关。同时也可以看到不同所有制类型企业的平均DVAR在样本期内并没有出现较大的波动且都表现出比较稳定的上升趋势。

三、计量结果的分析与讨论

(一)基准回归结果

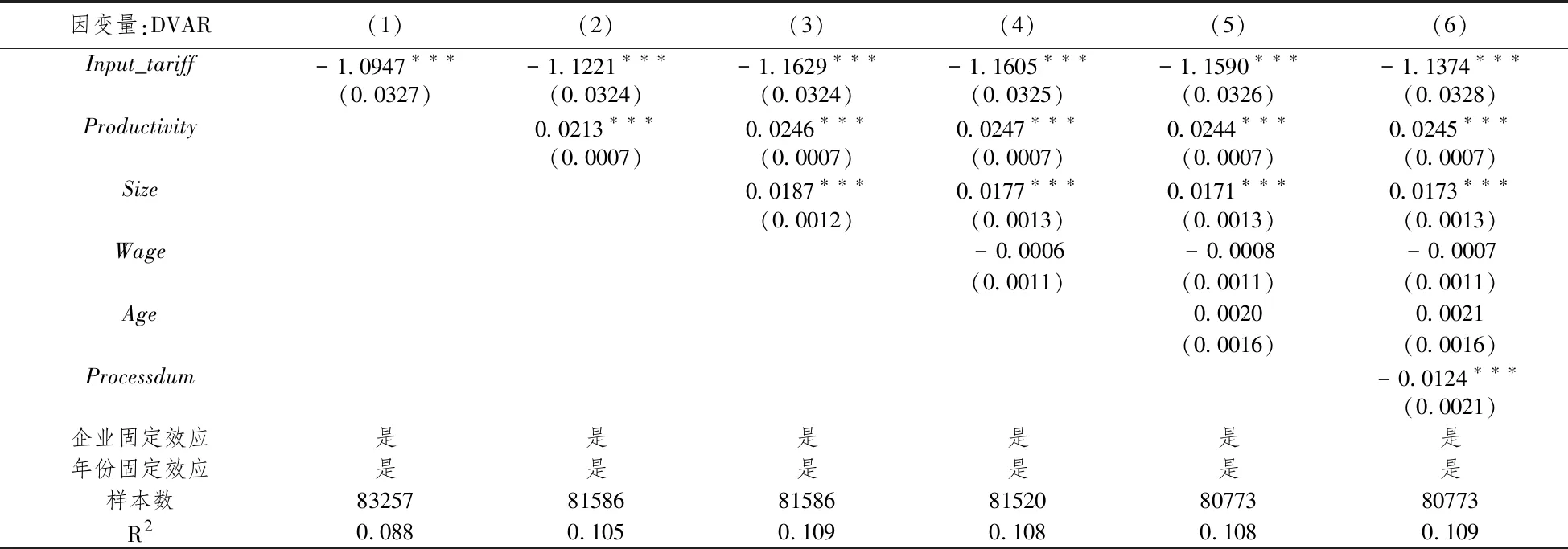

表1报告了利用中国企业层面的微观数据对(14)式进行估计的基准回归结果,所有回归中都加入了企业固定效应和年份固定效应。在表1的第1列中,没有加入任何控制变量,直接用企业的DVAR对企业所面临的中间投入品关税进行回归,结果显示中间投入品关税前面的系数显著为负,这表明随着中间投入品关税的下降,企业的DVAR会随之提高,这跟之前理论分析中命题1的结论相一致:中间投入品的贸易自由化有利于企业DVAR的提高。从第2列到第6列中,依次加入了企业生产率、企业规模、平均工资、企业年龄、贸易方式等五个控制变量,发现回归结果跟第1列的结果类似:中间投入品关税前面的系数都显著为负。纵观表1的回归结果,虽然控制变量的加入会改变中间投入品关税前面系数的绝对值大小,但是系数的符号及显著性并没有改变,这在一定程度上表明中间品贸易自由化对企业DVAR的影响并不会随控制变量的变化而变化。

具体来看第6列回归结果,发现中间投入品关税前面的系数为-1.1374且通过了1%的显著性检验,这表明企业所面临的中间投入品关税税率每下降0.1,企业的DVAR就会提高0.11374。对于其他控制变量,从表1中可以看出,企业生产率前面的系数一直显著为正,表明生产率越高的企业,其DVAR会相应越高,这跟之前理论模型显示的结论相一致。背后的原因也很好理解,企业生产率越高,那么使用同样数量的中间品投入企业生产所得总产出会越多,根据DVAR的定义,在进口中间投入一定的情况下,企业的总产出越高意味着企业的DVAR越高。企业规模前面的系数显著为正,表明企业规模对企业DVAR的影响显著为正,即规模越大的企业,其DVAR会相对越高。背后的原因可能在于大企业一般都具有相对较高的垄断势力、在市场上拥有较强的话语权,大企业往往能够压低进口中间投入品的价格,其在出口产品时往往也能在价格谈判上处于有利地位(比如大企业产品质量一般比较有保障,其价格可以定的相对较高)。因此,相比于小企业,大规模企业往往具有相对较高的DVAR。平均工资和企业年龄前面的系数都不显著,表明平均工资和企业年龄对企业的DVAR并没有显著影响。企业贸易方式前面的系数十分显著,说明不同贸易方式下的企业,其DVAR确实存在显著差异。具体而言,加工贸易虚拟变量Processdum前面的系数显著为负,表明相比于一般贸易企业,加工贸易企业的DVAR要相对较低,这跟洪静等(2017)所得结论一致。

表1 基准回归结果

注:圆括号内数值为相对应的标准差,***、**、*分别表示1%、5%和10%的显著性水平(下同)。

(二)内生性分析

对(14)式进行估计时可能会面临两个内生性问题。第一个可能的内生性问题源自企业层面中间投入品关税的构建。考虑到企业的出口国内附加值率与进口中间投入品间可能存在反向因果关系,当企业的DVAR提高时,企业对某种中间品的进口可能增加的更快,企业不同中间品进口增速的差异会导致用时变权重(即用企业当年进口某种中间品的进口总值来构造权重)计算出来的企业中间投入品关税可能会与企业的DVAR存在反向因果关系,从而导致内生性问题。为了避免这个内生性问题,本文在构建企业中间投入品关税时使用了固定权重(见(13)式)。

第二个可能的内生性问题源自贸易自由化政策可能是内生的:虽然中国进口关税的下降受GATT/WTO协定的管制,政府不能随意改变,但是在某种程度上进口关税的下降仍可能是内生的。已有政治经济学的相关文献指出一国特定行业内的企业为了寻求更好的政策保护,往往希望政府在相关国际谈判中维持较高的关税水平,因此相关利益集团很可能会对政府进行游说(Grossman和Helpman,1994)。从这个角度来看,一国的关税水平很可能会受到国内利益集团的影响。考虑到中国于2001年加入WTO,关税减免受到WTO的管制,国内利益集团对中国2000-2006年(样本期内)期间的关税下降影响可能并不大(Yu,2015)。同时,由于本文所有回归中都加入了固定效应,如果相关影响关税下降的因素并不随时间变化,那么这些潜在影响关税下降的因素就都会被固定效应所吸收,从而不会产生内生性问题使得回归结果存在偏误(Goldberg和Pavcnik,2005)。尽管如此,为了分析的完整性,本文仍将使用工具变量回归法来解决关税下降可能存在的内生性问题。

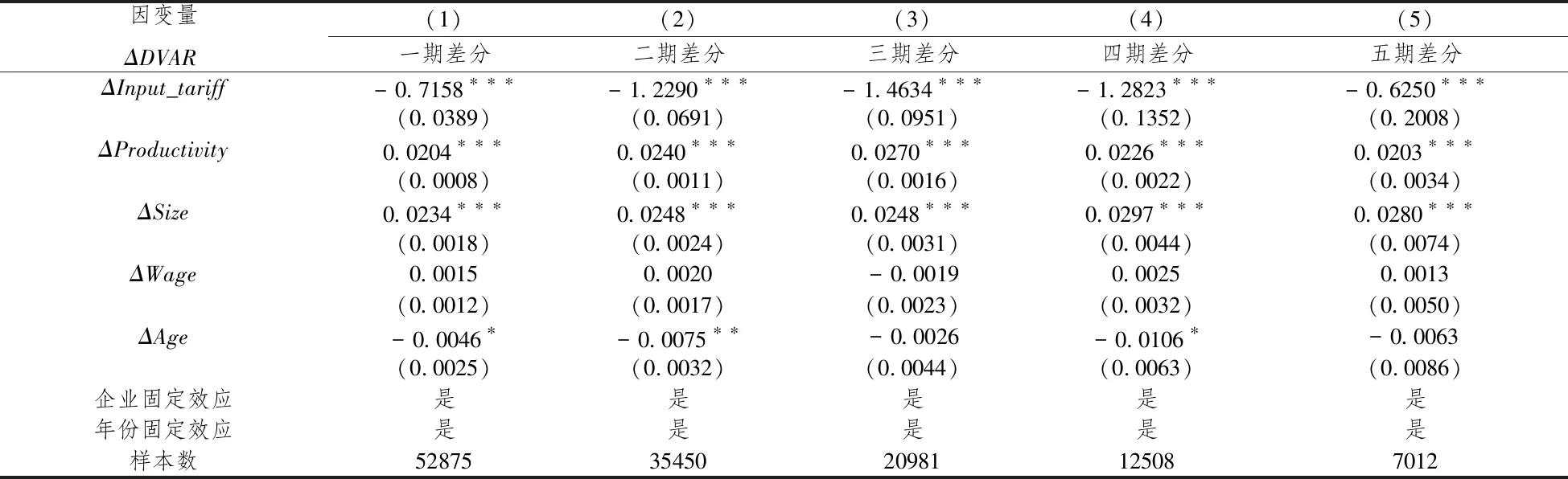

一般而言,为关税寻找一个很好的IV并不是一件容易的事。衡量关税变化常用的工具变量就是用过去的关税水平(Goldberg 和Pavcnik,2005;余淼杰,2011)。依照已有相关文献的做法(Amiti和Konings,2007;Xiang等,2017),本文使用最初中国加入WTO之前的关税水平(即2000年关税水平)作为工具变量,重新估计了(14)式所示的差分模型,相应的结果报告在表2中。从中可以看出,无论是对于一期差分模型还是多期差分模型(见表2的第2到第5列),中间投入品关税前的系数都显著为负,表明随着中间投入品的关税的下降,企业的DVAR会随之增加,即中间品贸易自由化有利于企业DVAR的提高,这跟表1中的基准回归结果相一致。表2使用IV进行回归的结果表明我们并没有必要担心进口关税的下降是内生的问题。

表2 工具变量回归结果

注:n期差分模型表示ΔDVARit=DVARit-DVARit-n,对其他变量也有类似的理解。

(三)跨地区的比较分析

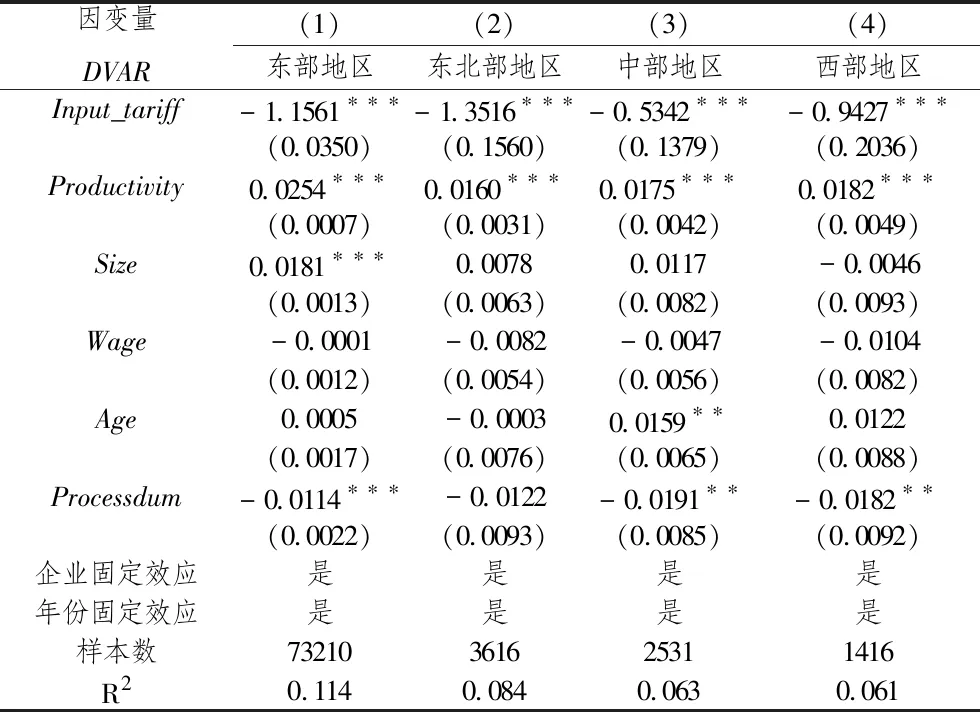

根据之前的介绍,本文把中国所有省份划分为了中部地区、东北部地区、东部沿海地区和西部地区四个区域,利用划分出来的四个区域内的企业组成的子样本,我们重新对(14)式进行了估计以考察中间投入品的贸易自由化对不同地区内企业DVAR的影响是否存在显著不同,相应的回归结果报告在表3中。

表3 分地区回归结果

从表3中可以看出,无论是用东部沿海地区或东北部地区的企业组成子样本进行回归,还是用中部地区或西部地区的企业组成的子样本来进行回归,中间投入品关税前面的系数都显著为负,表明随着中间投入品关税的下降,各区域内企业的DVAR都将随之提高,即中间投入品的贸易自由化有利于各区域内企业DVAR的提高,这跟之前在表1中所得的基准回归结果相一致。而从具体影响大小来看,中间投入品的贸易自由化对东北部地区企业DVAR的提升作用最大(中间品关税前面的系数为-1.3516),对东部地区和西部地区企业DVAR的提升作用次之,对中部地区企业DVAR的提升作用最小(中间品关税前面的系数为-0.5342)。

对于其他控制变量,企业生产率前的系数都显著为正,表明生产率越高的企业,其DVAR会相应越高;平均工资和企业年龄前面的系数都不显著,这些都跟之前的基准回归结果相一致。不同的是,企业规模前面的系数只在第1列里显著为正,即企业规模只对东部地区企业的DVAR存在显著的正影响,对其他地区里企业的DVAR并没有显著影响;同时Processdum前面的系数在第2列里虽为负,但并不显著,说明对于东北部地区而言,加工贸易企业和一般贸易企业的DVAR并没有显著差异;但是在第1列、第3列和第4列中,Processdum前面的系数都显著为负,表明在东部地区、中部地区和西部地区里,一般贸易企业的DVAR要高于加工贸易企业的DVAR。

(四)不同所有制类型的比较分析

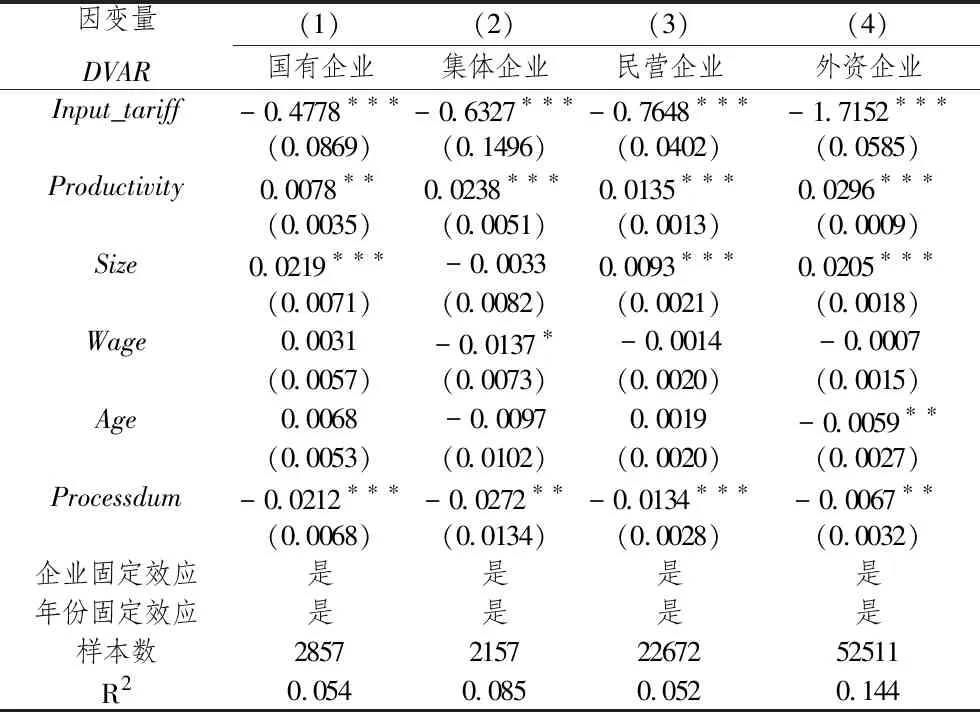

之前图2的分析表明不同所有制类型企业的DVAR并不一样,在这一部分,本文将来深入考察中间投入品的贸易自由化对不同所有制类型企业DVAR的影响是否存在差异。之前本文已按照企业投资注册资本所占比重(≥50%)的标准把所有企业划分成了四类不同所有制企业,利用四类不同所有制企业组成的子样本,本文重新对(14)式进行了估计,相应的回归结果见表4。

表4 分所有制类型回归结果

从中可以看出,无论是用国有企业、集体企业、民营企业,还是外资企业组成的子样本进行回归,中间投入品关税前面的系数都显著为负,表明中间投入品的贸易自由化有利于各所有制类型企业DVAR的提高,这跟之前所得的基准回归结果相一致。而从具体影响大小来看,中间投入品的贸易自由化对外资企业DVAR的提升作用最大(中间品关税前面的系数为-1.7152),对民营企业和集体企业DVAR的提升作用次之,对国有企业DVAR的提升作用最小(中间品关税前面的系数为-0.4778)。

纵观表3和表4的回归结果,可知中间品贸易自由化对企业DVAR的影响方向并不会随着企业所在区域的不同、企业所有制类型的不同而不同(即中间品的贸易自由化有利于各区域内企业DVAR以及各所有制类型下企业DVAR的提高),这在一定程度上说明之前的基准回归结果是稳健的。

四、总结

从理论和实证两个层面,本文比较深入的研究了中间品贸易自由化对企业出口国内附加值率的影响。一方面,基于异质性企业贸易模型框架,本文建立了一个分析中间投入品贸易自由化影响企业出口国内附加值率的理论模型,厘清了中间品贸易自由化影响企业DVAR的机制:中间品贸易自由化通过提高企业的加成率,有利于企业出口国内附加值率的提高。另一方面,利用中国企业层面的微观数据,通过测度企业层面的中间品投入关税和DVAR,本文还探讨了中间品投入关税的变化对中国企业DVAR的影响。在考虑了相关的内生性问题后,实证结果与理论模型分析的结论相一致:中间投入品的贸易自由化确实有利于中国企业DVAR的提高。进一步跨地区和分企业所有制类型的比较分析显示,中间投入品的贸易自由化对东北部地区企业DVAR的提升作用最大,对中部地区企业DVAR的提升作用最小;对外资企业DVAR的提升作用最大,对国有企业DVAR的提升作用最小。

本文的研究结果具有较强的现实意义,由于中间品贸易自由化有利于中国企业出口国内附加值率的提高,因此,为了更好地融入到全球价值链之中、提高在全球价值链中所处的地位,从提高中国企业出口DVAR的角度来看,中国应当进一步推进和深化贸易自由化改革,尤其是应该着力推进进口贸易自由化,通过多层次的FTA谈判等方式努力降低贸易壁垒,尽早实现中间品进口的低关税甚至零关税。本文无疑从企业出口国内附加值率的视角进一步丰富了对中国贸易自由化特别是中间品贸易自由化的认识。

注释:

① 做出这一假设只是为了模型简洁。

② 当企业为同时从事一般贸易和加工贸易的混合贸易企业时,为简便考虑,本文也假设Processdum取值为1。