“互联网+保险”智慧化发展的模式与实践研究

2019-10-11孙捷

孙捷

摘 要:当前,“互联网+”是社会各行业经济协同发展的催化剂。文章结合自身工作经验,立足保险行业车险现状,提出利用山西联通“云大物智移”的创新型产品,结合连接在车辆OBD接口的车载远程通信设备,对实现保险行业车辆理赔系统智慧化改造方案作了简要探讨。

关键词:UBI+ETC;云平台;大数据;车险

随着我国经济的快速发展和人民生活水平的日益提高,汽车作为现代化的交通工具进入家庭已经从梦想变成现实。汽车数量的迅速增加、道路交通基础设施的薄弱、交通运输管理的滞后、人们的法制观念不强等因素,导致我国道路交通事故时有發生,造成的人身伤亡和经济损失不容小视。严酷的事实使人们认识到汽车保险的重要性。

目前车险市场由于新增机动车数量的大幅增加,出现了交强险承保机动车数量逐年增加、汽车保险保费收入屡创新高、汽车保险业务占比有所下降、汽车保险业务需求将持续增长的现象,但是保险赔款及给付金额却不断上升,这对保险公司造成很大的赔付压力。

在2019年政府工作报告中,李克强总理提出“坚持创新引领发展”的指导意见,山西联通充分发挥以“云大物智移”为主体的创新型业务优势,结合省内车险业务现状,适时提出创新型业务—基于驾驶行为的保险(Usage Based Insurance,UBI)产品,解决车险公司如何有效减损的难题[1]。

1 车险市场现状

目前,车险市场采取一车一费的形式,即以车辆为个体单位、以年为周期单位计算保费,未能识别驾驶风险大小、驾车人驾驶行为以及按日投保等具体情况,不能有效筛选优质客户、制定差异化保费、个性化服务方案,而这种现状已成为车险业务发展的重要瓶颈。

2 痛点分析及市场机遇

近年来,保险公司针对“续保、减损”硬指标要求的实现拿不出有效的解决方案,而通过几年的沉淀,车险市场对UBI产品的认知已达到相应高度,大规模推广UBI产品的市场时机已经成熟。

另外,伴随金融行业特别是银行业之间竞争的日益加剧,绝大部分银行都在发卡获客领域存在较大压力,目前也在通过B端拓展C端客户,已经尝试在高速公路缴费领域愿意通过不停车电子收费系统(Electronic Toll Collection,ETC)方式进行规模性发卡。

基于物联网技术的不断进步,市场UBI+ETC产品的不断产生、逐步完善,对通信业务的依赖越来越重。

山西联通结合目前保险公司、银行痛点,广泛寻求合作伙伴,适时提供符合保险公司和银行要求的解决方案[2]。

3 “互联网+保险”的模式与实践

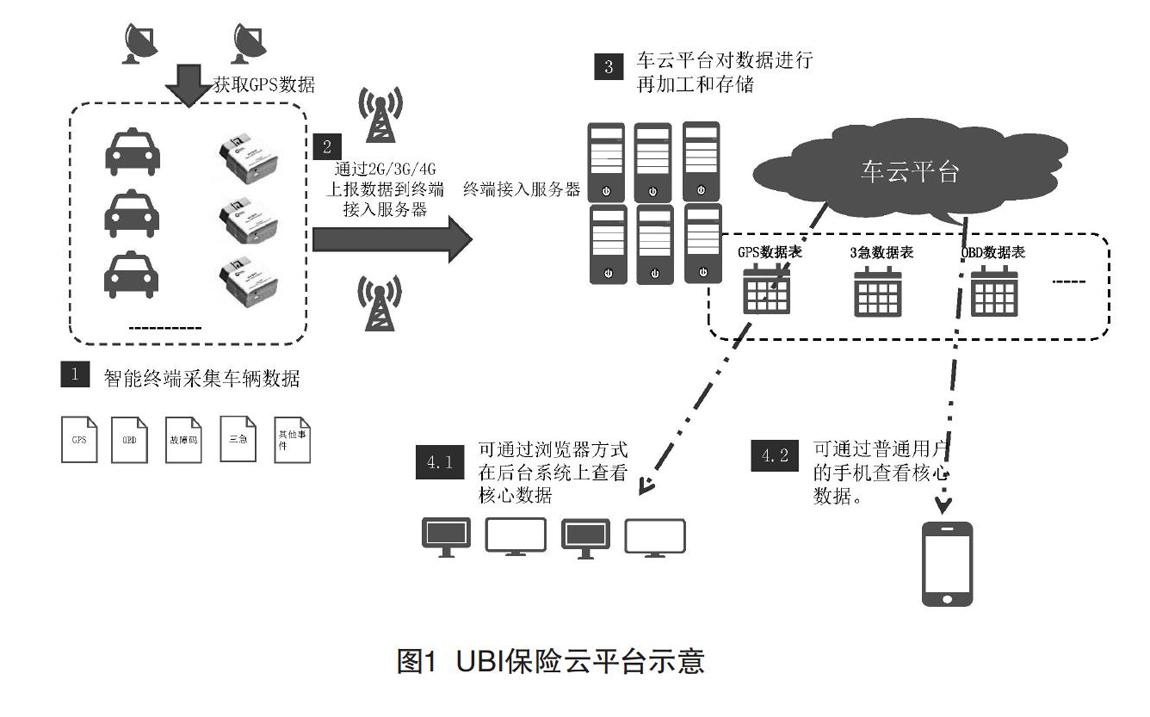

山西联通UBI车联网项目基本功能,通过车载设备连接车辆车载诊断系统(On-Board Diagnostics,OBD)接口,提取车辆实时数据并实时发送到山西联通的UBI保险云平台(见图1),包含车辆所有部件、仪器仪表以及车辆行驶中的各种参数,其中,对保险最为核心的就是驾驶人员的驾驶行为数据,包括“急加油、急刹车、急拐弯”的“三急”数据(通过对“三急”数据的分析,了解司机在驾驶中存在危险驾驶的风险比例),驾驶车辆行驶的路线轨迹(分析该车辆经常行驶的路线,主要是集中在市内还是在高速公路,确定该车辆发生事故的概率),在发生各种车辆事故前后15 s的自动录像保存功能(自动留存事故证据,方便交警和保险公司进行责任认定;防止驾驶人员报假案骗保)。另外,充分利用智能移动手机终端,通过专业的智能化产品APP实现车主的自主查勘,降低保险公司出险查勘成本[3]。

另外,利用UBI产品不但可以解决保险公司“续保减损”的硬性指标,还可以帮助保险公司对现有业务模式进行优化。同时,保险公司可以通过对云平台上的数据进行分析,划定客户等级,以确定是优良客户还是劣质客户,帮助保险公司优化理赔流程,有效车险控费。

车联网项目的车载设备是以“车联网+后视镜”为形态,不仅提供车辆“黑匣子”的功能,更融合了娱乐功能,实现更多的人为参与,以此增加客户的使用率,提高客户黏性,达到车主继续在该保险公司投保的目的。通过智能化的操作系统,实现与智能手机一样的效果,可以安装各种APP,专门以“人工智能语音”为操控方式,以跟广播、电视实时互动为核心功能,通过大数据开放式平台,为车友提供个性化的需求服务,在车联网+媒体、车联网+产业、车联网+社群这3个方面实现融合。

该车载设备通过安装山西联通的物联网卡,实现设备收集到的各类数据的实时发送至云平台,并为车主提供随时上网的环境,同时,通过平台的大数据分析,为车主提供差异化的生活服务,如为车主推荐达到地点附近的停车场、停车位置附近的餐饮场所以及在行驶过程中路过商厦的商业广告等内容。还可利用云平台通过车载设备提供智能停车、汽车年检、代缴罚款、4S后服务、行车POI、旅行购物、二手车、救援医疗、汽修汽配、加油洗车、汽车携程、租赁车服务、新车置换、小额快速贷款、汽车抵押、P2P、保证收益型、非保证收益型,在线投保续保等诸多智慧生活的功能和服务。

新型UBI+ETC项目,既适应了新时期市场竞争和客户需求的新形势、新变化,又实现了在思维方式、技术渠道、盈利模式等方面与新兴媒体的广泛深度融合,增强了综合竞争力,也将取得更好的社会和经济效益。同时,还充分开展了异业联盟,积极引入山西广电,充分利用广电的媒体资源,结合车载的业务场景,在广播中通过主持人与车主进行互动,带动主持人的粉丝经济。通过广播直播节目,宣传设备获取的途径、设备使用方法、如何与主持人互动,车主可参与的活动、平台获取途径,并可在广大车友会、听众中宣传联通业务和保险活动。

4 收益分析

(1)山西联通:联通公司将简单连接服务即销售物联网卡的松耦合模式通过平台引入升级为UBI运营商,收入来源不仅局限在物联网卡的通信费上,还有平台的云计算、云存储等相应收入;另外,通过UBI设备采集的信息,除保险公司需要的部分数据外,还搜集了相当规模的基础数据,为下一步进行大数据分析业务提供基础资料,为大数据业务变现提供支撑。另外,UBI产品在手机终端上的APP应用,可在APP上叠加联通相应应用(如智能交通指挥等),拓展新的渠道。UBI产品真正实现了“云大物质”的全面发展。

(2)保险公司:直接检测和评估驾驶行为而非通过传统保单使用的指标来对风险理解并对规则进行重整。保险公司将从中受益,并降低其赔付成本。通过UBI产品的引入,山西广播电台近百万车友会的宣传,低成本地实现了大量车主的策反获客以及续保;在车主使用UBI产品、APP应用过程中无形降低了驾驶风险、减少了理赔支出,增加了公司收入。

(3)银行:通過投资部分设备成本的形式,实现了发卡以及后续的金融业务。

(4)山西广电:通过后期广告业务带来直接收益,而且增加了听众、提升了收听率,扩大了广电的影响力。

(5)广泛车主:通过使用UBI+ETC产品及APP,不但享受了保险公司的差异化服务,还改善了驾驶行为、避免了因事故造成的资金损失,减少了时间成本;通过ECT产品的引入,在进行高速结算费用时会有一定限额的优惠,降低了出行成本[4]。

5 结语

基于云大物智移的UBI产品实现了所有参与者的共赢,是集“云大物智移”业务于一身的、顺应“改革创新科技研发和产业化应用机制”的大跨步,是实现所有参与者各取所需、获得最大收益、顺应市场发展需要、适应相关行业发展潮流的优秀“互联网+”产品,为实现全面推进“互联网+”、运用新技术新模式改造传统产业、实现我国经济高质量发展作出贡献。

[参考文献]

[1]夏海军.车险市场如何拥抱互联网[N].安徽日报,2015-05-25(010).

[2]梁静.关于移动互联网保险营销模式的探讨[J].当代经济,2017(5):55-57.

[3]马树才,秦海涛.对我国互联网保险行业发展问题的思考[J].财会月刊,2017(5):119-123.

[4]郭殊涵.互联网保险的发展与创新[J].知识经济,2017(2):59-60.

Study on the model and practice of intelligent development of “Internet +insurance”

Sun Jie

(Shanxi Unicom Government and Enterprise Customer Department, Taiyuan 030006, China)

Abstract:At present, “Internet+” is a catalyst for the coordinated development of all sectors of the economy. In this paper, the author combines his own work experience, based on the current situation of automobile insurance in the insurance industry, puts forward an innovative product of Shanxi Unicom “Yundawu Intelligent Transfer”, and combines with the vehicle remote communication equipment connected to the OBD interface of the vehicle, and makes a brief discussion on the intelligent transformation scheme of the automobile claim system in the insurance industry.

Key words:UBI + ETC; cloud platform; big data; automobile insurance