高等学校政府会计制度新旧转换案例剖析

2019-10-09周海泉

周海泉

政府会计制度已经开始实施,但有很多单位会计人员对新旧转换还不是很清楚,对转换结果是否正确缺乏验证办法,本文从实际案例出发,从如何进行转换以及如何进行结果验证角度进行详细剖析,以期对会计人员进一步理解政府会计制度提供帮助。

从2019年1月1日起,政府会计制度已经在全国范围内的行政事业单位中开始实施了,大部分单位已经顺利进行新旧制度的转换,按照政府会计制度的要求开立了新账。然而还有很多单位的会计人员对于政府会计制度如何进行新旧制度的转换还是一头雾水,只能完全依靠会计软件公司人员的帮助进行转换,至于按照什么步骤转换,轉换的结果对不对,就更不知晓了。《关于高等学校执行<政府会计制度——行政事业单位会计科目和报表>的衔接规定》(以下简称《衔接规定》)中对于新旧制度衔接转换,分财务会计科目和预算会计科目两部分进行了说明,财务会计部分相对简单,本文不做赘述。对于预算会计科目余额转换,《衔接规定》中阐述的比较笼统,并且没有举例,所以很多会计人员无法真正理解。由于预算会计是在原有会计核算的基础上新增的核算体系,所以科目余额不能直接过账,只能通过一定方式重新计算确定。可以说预算会计科目余额转换是政府会计制度新旧衔接的重点和难度,也是关键点。本文以一实际案例剖析政府会计制度如何进行新旧衔接,以期为各高校检验转换的正确性作为参考。

一、案例资料

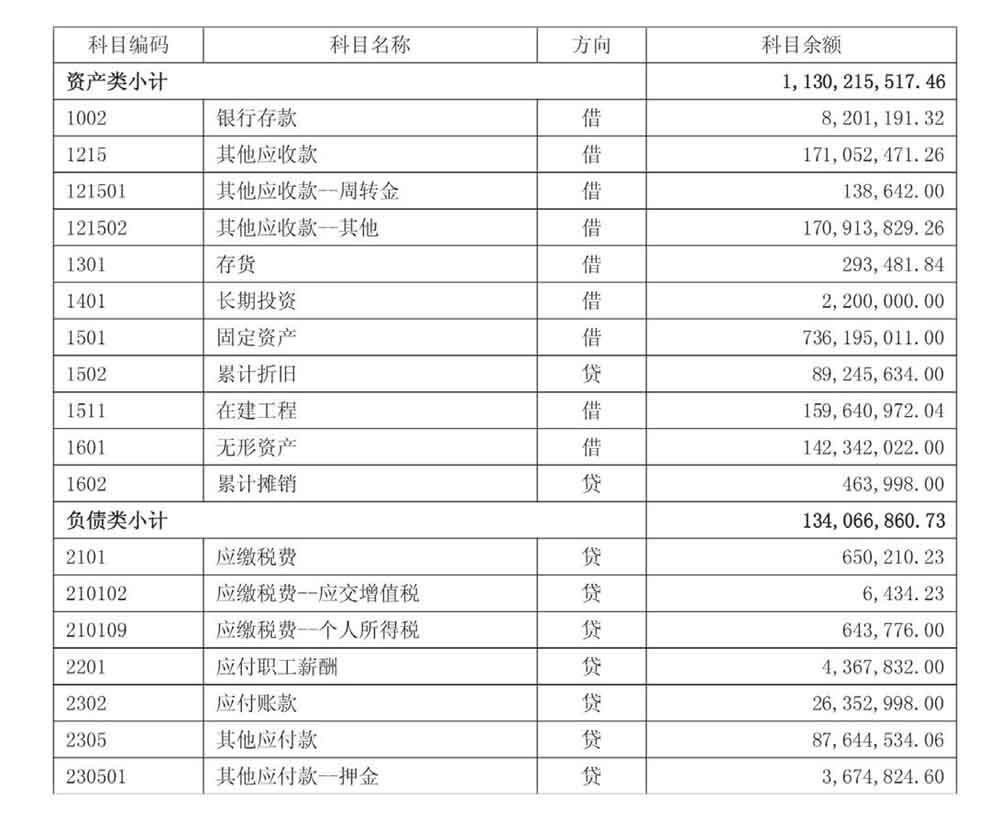

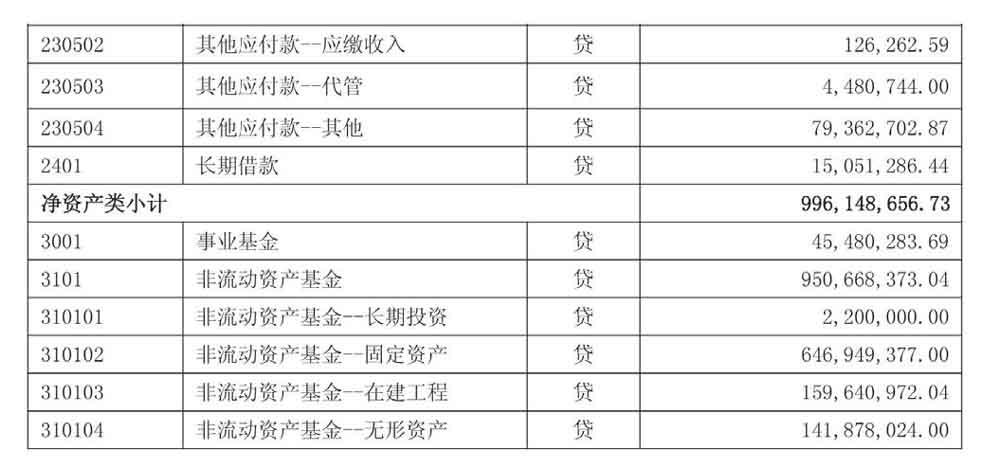

(一)以下为某高校2018年12月31日会计科目余额资料。

(二)相关说明

1. “其他应收款--周转金”明细科目下余额138,642.00元,为应收回的质保金和抵押金等。

2. “其他应收款--其他” 明细科目下余额170,913,829.26元,为发生的各类请款未报账的款项。

3. “存货”科目下余额293,481.84元,为库存的未领用的材料。

4. “长期投资”科目下余额为投入到某独立法人企业的股本金。

5. “其他应付款—押金”明细科目下余额3,674,824.60元,为应退还的工程质保金。

6. “其他应付款—应缴收入”明细科目下余额126,262.59元,为收取的应上缴财政专户的事业收入。

7. “其他应付款—代管”明细科目下余额4,480,744.00元,为代管的各类学会结余经费。

8. “其他应付款--其他”明细科目下余额77,362,702.87元,为发生的各类应付未付的款项。

二、余额结转

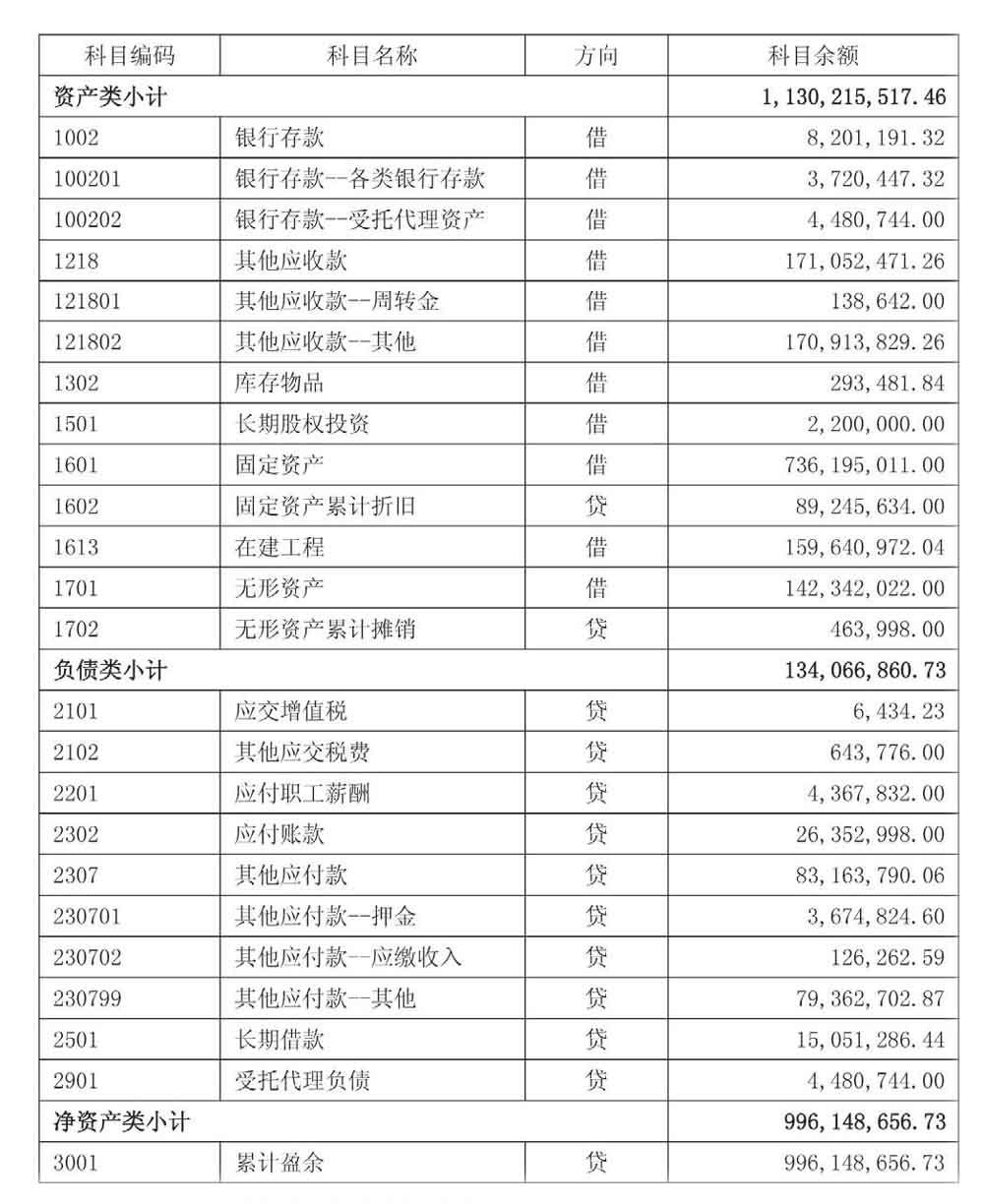

(一)财务会计结转说明

1.“银行存款”科目下应分离出受托代理资产部分,按“其他应付款—代管”明细科目下的余额4,480,744.00元,在银行存款科目下设置“受托代理资产”明细科目,余额4,480,744.00元。

2.新增“受托代理负债”科目,余额4,480,744.00元。

3.“事业基金”及“非流动资产基金”科目余额全部转入“累计盈余”科目。

(二)结转后财务会计科目余额情况

(三)预算会计结转说明

1.“资金结存”科目余额,是用“银行存款--各类银行存款”的科目余额3,720,447.32元,加上应收回的“其他应收款--周转金”的科目余额138,642.00元,减去应付出的“其他应付款--押金”的科目余额3,674,824.60元及应上缴的“其他应付款--应缴收入”的科目余额126,262.59元,计算得出。

2. 由于没有未完工的非财政项目,所以“非财政拨款结余”科目余额等于“资金结存科目”余额(如果存在未完工的非财政项目,相应金额需列入“非财政拨款结转”科目)。

(四) 结转后预算会计科目余额情况

三、案例分析

(一)预算会计结转方式

预算会计不能通过科目余额直接结转,在结转中只能通过一定方式计算,由于收支科目不应存在余额,所以有余额的科目只能是“资金结存”及各类结转结余科目,并且“资金结存”科目余额与各类结转结余科目的余额之和应该是平衡关系,所以《衔接规定》中给出了预算会计科目余额的两种计算方式,一种是从各类结转结余科目出发通过一定的调整计算出各类结转结余科目余额,从而汇总得出“资金结存”科目余额。第二种是从“现金”、“银行存款”、“其他货币资金”、“财政应返还额度”等科目余额之和出发,通过一定方式的调整计算出“资金结存”科目的余额,然后再计算各类结转结余科目的余额。笔者认为第二种相对容易理解,并且容易计算,所以建议采用第二种方式进行结转。理由是“资金结存”科目余额容易计算出来,“财政拨款结转”、“财政拨款结余”、“非财政拨款结转”、“专用结余”等都相对单一,余额也容易得到,唯一相对复杂的是“非财政拨款结余”科目,因为其中不仅包含所有非财政非专项结余资金,而且还包含经营结余资金,影响因素非常多,所以如果通过“资金结存”及“财政拨款结转”、“财政拨款结余”、“非财政拨款结转”、“专用结余”等科目余额倒减计算,然后验证,工作量就会少很多。由于本例中没有财政拨款结转及结余资金,而且所有非财政项目全部完工,结余资金归单位使用,所以“资金结存”科目余额即为“非财政拨款结余”科目的余额。

(二)“非财政拨款结余”科目余额的验证

财务会计“累计盈余”科目余额所包含的原“非流动资产基金”中的“固定资产”、“在建工程”、“无形资产”三个明细科目,在政府会计体系中会通过费用化的方式逐渐冲减“累计盈余”科目中的“非流动资产基金”部分,这部分业务不影响预算会计的预算结余。而“长期投资”会在本金收回时冲减“投资支出”,会影响预算结余,所以我们可以把“累计盈余”科目扣除原“非流动资产基金”科目中的“固定资产”、“在建工程”、“无形资产”三个明细科目的余额,即为47,680,283.69元,我们可以称之为“一般盈余”。这样“一般盈余”的余额与预算结余就存在平衡关系,我们可以通过平衡表进行验证。

(作者单位:哈尔滨师范大学)