政府补贴、创新投入与企业长期负债融资

2019-10-09林学梅

林学梅

摘要:政府补贴、创新投入在企业获得银行长期借款方面是否有一定的“融资效应”?文章采用节能环保企业2010~2017年的相关数据从长期负债比率和负债期限结构两方面的影响因素进行了实证分析,重点研究政府补贴、创新投入对长期债务融资的影响。实证结果显示:政府补贴与长期负债比率和负债期限结构之间呈现显著的正相关,即政府补贴能使企业获得更多的长期债务融资;创新投入与长期债务融资之间显著正相关,即企业创新投入能增加银行长期放贷的可能性。

关键词:政府补贴;创新投入;长期负债融资;节能环保企业

一、引言

不断深化的科技体制改革为企业创新提供了良好的制度环境,市场需求又进一步推动企业创新项目的开展,企业要想获得更大的市场份额,就必须拥有一定的的市场势力和竞争力,而其关键在于技术创新。相对于其他传统的产业而言,王旭等(2017)认为节能环保产业的绿色技术创新具有技术溢出和环境保护的双重外部性,这两种外部性的相互作用,导致外部闲置的资金不愿流入节能环保领域。林毅夫等(2009)认为在我国现行的金融体制下,市场并没有发挥主导作用,以大银行为主的投融资主体仍然存在着规模歧视和所有制歧视的现象,企业外部融资约束仍难以缓解。王贞洁(2016)“信贷歧视”降低了我国信贷资源的配置效率,使得资金无法流入到高效率的中小企业。政府的干预是解决市场失灵、缓解融资约束的重要手段之一。政府财政补贴是否会对企业产生“融资效应”?创新投入的增加是否有利于企业获得长期债务融资?政府补贴是否会促进技术创新为企业引来更多的外部融资?本文从企业层面探讨政府补贴、创新投入与企业长期债务融资之间的关系,以期能找到缓解节能环保企业的融资约束的方法,促进节能环保产业快速发展。

二、理论基础与研究假设

节能环保产业是典型的政策驱动型产业,其市场空间在很大程度上由国家节能减排和环境保护的目标决定,所创造出来的市场需求是一种“被动”的需求创造形式.市场不能发挥主导作用。政府补贴具有一定的信号作用,市场投资者会根据政策偏向选择投资方向。Lerner,J(1999)发现政府补贴对外部融资具有“信号”作用,政府补贴能够缓解信息不对称和纠正市场失灵问题,使得企业在获得外部融资方面有一定的优势。邵敏等(2011)地方政府倾向于选择市场竞争力较强、发展前景比较乐观的企业作为补贴对象。H1:政府补贴对企业长期债务融资具有显著的正相关。

节能环保产业属于高新技术产业,企业运营和创新需要大量的资金支持,政府为了扶持绿色企业拓宽了融资渠道,但是这些融资渠道需要一定的门槛,中小环保企业很难达到要求,所以企业的外部融资主要通过银行等金融机构。田永杰(2018)企业的技术创新投入可以发挥信号作用,即加大对创新的投入表明企业有能力承担技术创新带来的风险。H2:技术创新对企业长期债务融资具有显著的正相关

政府补贴在引导企业增加绿色研发投入方面有重要的作用。一方面,政府补助降低了创新项目的成本和风险;另一方面,财政补助也给企业的绿色技术研发提供了资金保障,有效解决了企业融资瓶颈难题。范源源(2017)和Jianfeng W(2011)政府补贴之所以能促进企业的创新,是因为其在一定程度上补偿了创新的外部性风险,影响银行等金融机构和外部投资者的决策。H3:政府补贴能显著促进企业创新与企业长期债务融资的正相关关系。

三、研究设计

(一)变量定义

本文借鉴康志勇(2016)中对企业长期债务融资的定义从企业长期债务融资水平和企业长期债务融资结构进行考量。长期负债水平(ltd)以企业年末长期负债与总资产的比值衡量;长期负债结构(lds)以企业年末长期负债与年末总负债之比衡量。政府补助(subsidy)的数据来源于企业年报附注表中的“营业外收入或支出”中的具体项目,经过手工筛选出并除以营业收入来标准化。企业的创新投入(innov),本文使用无形资产增量反映企业创新活动投入。规模(size 企业固定资产净额的对数);企业盈利能力(roe 净利润/总资产);企业成长能力(growth 营业收入增长率);企业的抵押担保能力(mortage(企业固定资产+存货)/总资产);资产负债率(leverage 總负债/总资产)。

(二)样本选择与数据来源

本文选取2010~2017年节能环保企业上市公司非平衡面板数据进行分析,可以减少样本缺失的误差。政府补贴数据来源于巨潮网上市公司的年报手工搜集而得,其余数据来源于国泰安数据库。样本的处理:1.剔除财务数据资料不全及上市时间小于四年和在研究期间被ST的企业;2.为了避免极端值,对连续变量上下1%进行Winsor缩尾处理,最终得到117家上市公司2010~2017年的非平衡面板数据,共813个观测值。

(三)实证模型设定

本文采用模型(1)来验证假设1:

LDEBTit=β0+β1subsidyit+β2leverageit+β3roeit+β4sizeit+β5mortageit+β6growthit+uit(1)

采用模型(2)来验证假设2 :

LDEBTit=β0+β1innovit+β2leverageit+β3roeit+β4sizeit+β5mortageit+β6growthit+ζit(2)

采用模型(3)来验证假设3:

LDEBTit=β0+β1innovit+β2lsubsidyit+β3leverageit+β4roeit+β5sizeit+β6growthit+β7growthit+β8subsidyit*innovit+ωit(3)

在上述的三个模型中,LDEBTit表示企业长期负债融资指标,分别将ltd和lds代入模型中,其中i=1,2,3…,N;t=1,2,3…T;μit,ζit,ωit是随机误差项。

四、实证结果与分析

(一)描述性统计

各变量的描述性统计结果如表1。企业长期借款的均值为0.082,即企业在在创新方面的投入来自银行等金融机构的长期借款占总融资额的8.2%。企业的长期借款占总借款的比例16.5%,即企业的债务期限结构偏重于短期债务,对于节能环保企业来说短期债务过多,一旦企业的资金难以有效的周转,“短融长投”的现象会使企业面临违约甚至出现严重的财务危机。

(二)回归分析

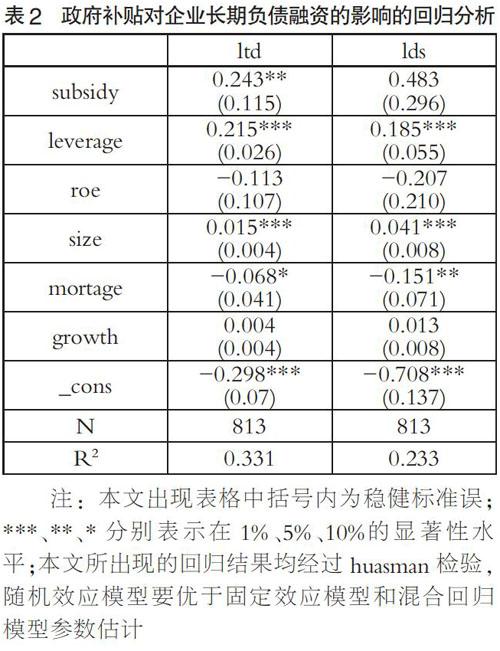

1.政府补贴与企业长期债务融资

表2为模型(1)的回归结果。政府补助对ltd的系数为0.243,在5%的水平上显著正相关,说明政府补贴确实在一定程度上促进企业从银行获得长期贷款;政府补助对lds出现不显著的正相关,说明政府补贴可以促进企业长期债务融资所占的比重,假设1成立。企业的抵押担保能力对企业长期债务融资出现显著的负相关,即企业的抵押担保能力越强说明企业的融资实力越强,企业可以选择多种融资方式进行筹资,采用银行长期借贷的资金会相应的减少。

2.创新投入与企业长期负债融资

将企业创新投入作为自变量,利用模型(2)进行回归分析,其结果如表3。创新投入与企业长期负债水平与融资结构的相关系数为0.164、0.370分别在5%和1%的显著性水平上正相关,即创新的投入可以转化为生产力,获得相应的社会回报增强企业的盈利能力。在信息不对称的情况下,企业创新投入的力度也可以作为投资者的一种判断,从而增加企业获得外部融资的机会,尤其是银行长期债务融资的机会。假设2得到了验证。

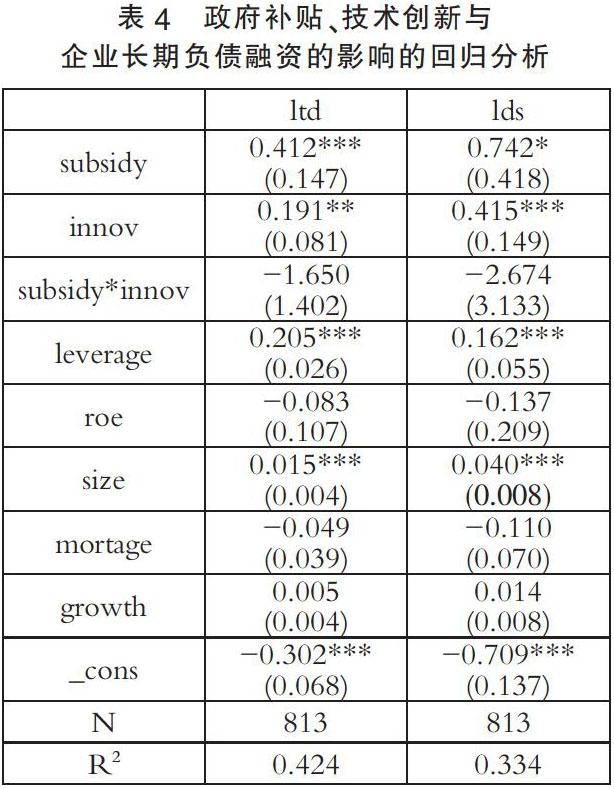

3.政府补贴、技术创新与企业长期负债融资

本文为了验证政府补贴能促进企业的创新投入,从而获得更多的长期借款,利用模型(3)进行回归分析。从表4可以看出,政府补贴和企业创新对企业长期债务融资呈现显著的正相关,而政府补贴与创新投入的交乘项的系数却出现不显著的负相关,从回归系数看政府补贴并没有促进企业的创新投入与长期债务融资的正相关,但是这种结果并没有通过显著性检验。其原因可能是因为企业获得政府补贴以后并没有将资金投入到创新领域或者对于融资约束严重的企业政府补贴替代或者挤出了创新投入,使得银行等金融机构不愿将资金长期贷给融资约束比较严重的企业,这也在一定程度上加剧了企业的长期债务融资约束。

五、结论与政策建议

(一)结论

本文使用2010~2017年节能环保行业上市公司的数据,分别从债务融资水平和债务融资期限结构两个方面进行实证研究政府补贴、创新投入对企业长期债务融资的影响。结果发现:1.政府补贴能显著促进企业获得银行长期借款的机会,有利于缓解企业“短融长投”带来的债务结构风险。2.企业技术创新的投入能起到很强的信号作用,有利于企业获得银行长期借款,优化企业的债务结构。3.政府补贴不能对企业创新与长期债务融资的正相关起到显著的促进作用。

(二)政策建议

第一、加大政府对节能环保产业的直接补贴,严控资金的流向。政府资金支持对企业存在“融资效应”和“信号引导作用”,政府对节能环保企业的直接补贴可以缓解企业资金约束,推进环境产业的快速发展。第二、加快利率市场化改革,从金融体制上促进资源的高效配置,消除金融市场的所有制歧视,建立一个更为开放的、多元化、多层次的新型投融资机制,从而为绿色融资提供足够的市场激励,为环保产业发展提供足够的资金支持。

参考文献:

[1]王旭,何玉.政府补贴、税收优惠与企业研发投入——基于动态面板系统GMM分析[J].技术经济与管理研究,2017(04).

[2]林毅夫,孙希芳,姜燁.经济发展中的最优金融结构理论初探[J].经济研究,2009(08).

[3]王贞洁.信贷歧视、债务融资成本与技术创新投资规模[J].科研管理,2016(09).

[4]Lerner,J.The government as venture capitalist:the long-run impact of the SBIR program[J].Journal of Business,1999(03).

[5]邵敏,包群.地方政府补贴企业行为分析:扶持强者还是保护弱者?[J].世界经济文汇,2011(05).

[6]田永杰.政府补贴、技术创新与融资变动[J].财会通讯,2018(06).

[7]范源源.双重失灵视角下环境税与排污权交易的比较探究[J].中国经贸导刊(理论版),2017(14).

[8]Jianfeng W,Menita L C. The impact of managerial political connections and quality on government subsidies: evidence from Chinese listed firms[J].Chinese Management Studies,2011(02).

[9]康志勇.政府补贴与企业长期债务融资研究:基于中国企业层面的分析[J].上海金融,2016(01).