反向购买下合并报表编制的探讨

2019-10-08张香玉

张香玉

[摘 要] 反向购买作为企业间接上市融资的一种形式,其会计处理的重要性不言而喻。然而会计准则对反向购买的原则性规定,造成实务中理解存在偏差,很多已成功进行反向购买的公司在合并报表编制和列报上存在较大的差异,可比性不强,不利于财务报表使用者据此做出判断。通过案例分析,重点探讨反向购买合并报表编制涉及的相关会计处理,并对购买日后合并报表的编制原理及权益结构列示等进行分析,得出研究结论,以供实务界和准则制定机构参考。

[关键词] 反向购买;企业合并;业务;合并报表

[中图分类号] F230[文献标识码] A[文章编号] 1009-6043(2019)09-0147-03

反向购买,通俗来说,就是资本市场中大家所熟知的“借壳上市”。反向购买中“反”,顾名思义,就是反向控制权的转移,即法律上被购买方(为会计上的购买方)控制法律上购买方(为会计上的被购买方)。

一、合并报表编制涉及的相关会计处理分析

反向购买是否构成业务,决定了合并成本与取得的被购买方可辩认净资产的公允价值之间的差额适用于不同的会计处理原则:如果构成业务,适用反向购买法,差额确认为商誉或当期损益(如果为负数);如果不构成业务,适用权益性交易原则,差额则进资本公积。由此,其经济后果也不同,一般情况下:构成业务的,将增加资产及净资产规模、降低资产负债率及净资产收益率;反之,不构成业务的,将减少净资产、提高资产负债率及净资产收益率。

(一)案例一“三六零”借壳“江南嘉捷”:不构成业务

反向购买前,金祖铭和金志峰(系父子关系)为江南嘉捷的控股股东和实际控制人。本次交易后,发行股份的江南嘉捷在重组后被周鸿祎及其一致行动人奇信志成、天津众信所控制,构成了反向控制权的转移,即江南嘉捷为会计上的被购买方,奇信志成及其实际控制人周鸿祎为会计上的购买方。主营业务变更为互联网技术等商业化服务。

由于原江南嘉捷通过划转与置换的方式,将拥有的业务与资产移出上市公司,使江南嘉捷成为“空壳”;这样,被购买的上市公司江南嘉捷不构成业务,不能同时满足反向购买下的企业合并的要件:反向控制权的转移及会计上的被收购方形成业务,不适用于《企业合并》准则中相关规定,应根据《财政部关于做好执行会计准则企业2008年年报工作的通知》(财会函[2008]60号)的规定,按照权益性交易的原则进行处理,差额应确认资本公积,不得确认商誉或计入当期损益。

(二)案例二“福能集团”借壳“福建南纺”:构成业务

本次交易前,天成集团持有福建南纺股份的23.39%股权,为福建南纺的控股股东,外贸集团通过持有天成集团100%股权间接控股上市公司。

本次交易后,發行股份的福建南纺在重组后被福能集团所控制,构成了反向控制权的转移,即福建南纺为会计上的被购买方,福能集团为会计上的购买方。由于同时保持原有纺织制造业务,主营业务变更为电力和纺织业,会计上的被收购方形成业务。这样,被购买的上市公司福建南纺构成业务,同时满足反向购买下的企业合并的要件:反向控制权的转移及会计上的被收购方形成业务,适用于《企业合并》准则中相关规定,差额应确认商誉或计入当期损益。

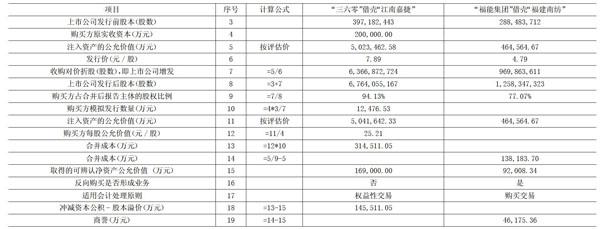

(三)两个案例的合并成本的计算与差额列示(见上表)

注1:在“三六零”借壳“江南嘉捷”案例中,三六零科技原股东持有公司重组后总股份比例为94.13%。由于法律上子公司虚拟发行后的控股股权比例与法律上母公司定向增发后的控股股权比例相等,参照三六零科技净资产于购买日的评估价值及三六零科技股东取得重组后公司94.13%的股权,需要向公司原股东模拟发行股份的数量,计算确定合并成本为人民币314,511.05万元。

注2:在“福能集团”借壳“福建南纺”案例中,合并成本=464,564.67*(1/77.07%-1)万元=138,183.70万元。

二、购买日合并报表会计主体权益分析

反向购买下合并报表层面会计主体的确定是以“经济主体延续”为原则,即以会计上购买方(一般为法律上子公司)为会计主体延续下来,会计上购买方以原账面价值为基础持续计量;而会计上被购买方(法律上母公司)按照购买日可辨认净资产公允价值持续计量。

为了简化说明原理,下面公式并不考虑有少数股东股益等其它特殊情况。

购买日合并报表会计主体权益(以下简称报告主体权益)构成如下:

构成业务的反向购买下购买日报告主体权益

=购买日购买方净资产账面价值+虚拟发行股份金额=购买日购买方净资产账面价值+购买日被购买方可辨认净资产公允价值(不含本次发行股份收购资产增发的金额)+商誉;

不构成业务的反向购买下购买日报告主体权益

=购买日购买方净资产账面价值+购买日被购买方可辨认净资产公允价值(不含本次发行股份收购资产增发的金额);

由以上公式对比可知:

1.同样借壳业务,是否构成业务,会产生不同的经济后果:一般情况下:构成业务的,将增加资产及净资产规模、降低资产负债率及净资产收益率;反之,不构成业务的,将减少净资产、提高资产负债率及净资产收益率。

2.对于不构成业务的反向购买,其购买日报告主体权益为购买方净资产账面价值和被购买方可辨认净资产公允价值之和,与虚拟发行数量及合并成本的计算无关。

三、购买日后年度合并报表的编制原理及权益结构列示

上述是会计准则对购买日合并报表编制的规定,但由于会计准则对购买日后涉及合并报表编制方法未进行说明,故在实务中大家对此有些困惑,本文也进行分析探讨。由于反向购买合并报表层面会计主体的确定原则是“经济主体延续”原则,即以法律上被购买方(会计上购买方)的会计主体延续下来,那在购买日后编制的合并报表也应当以此为基础。问题在于购买日后合并报表是否可以正向编制,以及报告主体权益结构如何列示、与前期项目是否具有可比性?

在以上反向合并的购买日报告主体权益的基础上,购买日后合并报表权益推导如下:(为了简化说明原理,下面公式中如无特别指明购买日净资产则指购买日后期末净资产,并不考虑有少数股东股益等其它特殊情况,公式中被购买方净资产增加额是以购买日可辨认净资产公允价值为基础持续计算的结果。)

构成业务的反向购买下购买日后报告主体权益

=购买日购买方净资产账面价值+虚拟发行股份金额+购买日后购买方净资产增加额+购买日后被購买方净资产增加额

=购买方净资产账面价值+虚拟发行股份金额+购买日后被购买方净资产增加额

=购买方净资产账面价值+被购买方可辨认净资产公允价值-被购买方本次定向增发金额+商誉;

不构成业务的反向购买下购买日后报告主体权益

=购买日购买方净资产账面价值+购买日被购买方可辨认净资产公允价值+购买日后购买方净资产增加额+购买日后被购买方净资产增加额

=购买方净资产账面价值+被购买方可辨认净资产公允价值-被购买方本次定向增发金额;

以上是反向编制(以法律上子公司为基础合并法律上母公司)合并报表,下面说明正向编制(以法律上母公司为基础合并法律上子公司),会有什么不同?也以公式进行推导:

购买日后报告主体权益=被购买方可辨认净资产公允价值+(购买方净资产账面价值-被购买方本次定向增发金额)

备注:1.正向编制合并时,法律上母公司长期股权投资(为被购买方本次定向增发金额)与法律上子公司净产资产差额抵销进合并权益中,结果表达为上式中“购买方净资产账面价值-被购买方本次定向增发金额”;

2.对于正向编制,反向购买是否构成业务公式均相同。

购买日后反向编制与正向编制的差异比较:

(1)构成业务的反向购买:

反向合并权益-正向合并权益

=[购买方净资产账面价值+被购买方可辨认净资产公允价值-被购买方本次定向增发金额+商誉]-[被购买方可辨认净资产公允价值+(购买方净资产账面价值-被购买方本次定向增发金额)]

=商誉

(2)不构成业务的反向购买:

反向合并权益-正向合并权益

=[购买方净资产账面价值+被购买方可辨认净资产公允价值-被购买方本次定向增发金额]-[被购买方可辨认净资产公允价值+(购买方净资产账面价值-被购买方本次定向增发金额)]

=0

由以上推导分析可知,购买日后编制合并报表时,也可以正向编制。但如果是构成业务的反向购买,应在正向编制的基础上,对商誉金额进行调整:借:商誉,贷:资本公积。如果是不构成业务的,反向编制与正向编制对于合并报表权益金额而言无差异。

综上,在会计上购买方与被购买方分别以原账面价值及公允价值为基础持续计量下,不管是反向编制还是正向编制,购买日后权益金额均可确定。只是购买日后权益结构应调整列示:

1.股本为报表日法律上母公司发行在外的股份金额;

2.资本公积延续购买日金额加后续新增金额;

3.留存收益(盈余公积与未分配利润之和)为在购买日会计上购买方的留存收益的基础上累积合并新增留存收益。

四、结论

1.同样借壳业务,是否构成业务,净资产与总资产金额是不同的:构成业务的反向购买比不构成业务的反向购买多了商誉,因此产生不同的经济后果。

2.对于不构成业务的反向购买,其购买日报告主体权益为购买方净资产账面价值和被购买方可辨认净资产公允价值之和,与虚拟发行数量及合并成本的计算无关。

3.在会计上购买方与被购买方分别以原账面价值基础持续及公允价值重新计量的基础上,购买日后编制合并报表时,可以反向编制,也可以正向编制。但如果是构成业务的反向购买,应在正向编制的基础上,对商誉金额进行调整:借:商誉,贷:资本公积。如果是不构成业务的,反向编制与正向编制对于合并报表权益金额而言无差异。

[参考文献]

[1]财政部会计司编写组.企业会计准则讲解2010[M].北京:人民出版社,2010.

[2]财政部会计司.《关于做好会计准则企业2008年年报工作的通知》财会函[2008160号[S].2008.

[3]上市公司公告.2018-01-30.SH-601313江南嘉捷重大资产出售、置换及发行股份购买资产暨关联交易报告书(修订稿)[R].

[4]上市公司公告.SH-600483福建南纺发行股份购买资产暨关联交易报告书(修订稿)[R].2014-07-12.

[责任编辑:潘洪志]