“银企合作”对资本风险管理的影响研究

2019-09-26贾万军

□李 悦 贾万军

国有企业在我国的经济增长中发挥着带头作用,是经济发展的重要支柱。尤其在投资成本高、回收成本慢的领域,国有企业的投资和建设拉动了其他相关产业的增长,带来了巨大的社会价值。而随着我国改革的深入和我国市场经济体制的不断完善,中国特色社会主义市场经济体制向着市场化的方向不断发展,国有企业面临的竞争压力越来越大,此时国有企业对资本风险控制能力不足等方面的缺点日益显现出来。因此,提高国有企业的资本风险管理水平的重要性不言而喻。

一、资本风险与“银企合作”

本文所探讨的资本风险是企业运营管理过程中可能遇到的各种风险其中一种。国有企业一般承接的订单体量大、标准高、工艺复杂,因此在国有企业的整个经营活动中的每个环节都需要大量资金的支持。通常来讲,企业获取资金的来源有两种:一种是负债融资,一种是权益融资,如果两种融资方式获得的资金比例不合理,不能接近最佳资本结构,往往就会存在风险。想要降低这些风险,仅依靠企业自身的盈利资金是肯定不够的。企业只靠自身盈余资金支持会造成企业流动资金的大幅减少,给企业运营管理造成巨大的压力,严重的还会引起流动资金严重短缺,造成财务状况急剧恶化。

“银企合作”是指国有企业在政府引导下,商业金融机构对其给予低利率、长期限的一定额度的信贷支持,以实现银企合作双促双赢。针对大型国有企业的“银企合作”,指的是国家有关决策部门要求四大专业银行对大型国有企业集团尤其是央企给予“低利率、长期限、大额度”的信贷支持。银行与国有企业合作后,优化了企业内部资本结构,风险溢价明显,收益率显著提高。因此“银企合作”对于国有企业的发展运营的积极影响不言而喻。

二、“银企合作”对资本结构的影响分析

(一)“银企合作”对资本成本的影响。资本结构是指企业的各种资本价值构成,企业的资本主要可分为债务资本和权益资本,当企业的资本成本达到最佳资本结构时,此时企业的价值最大化。“银企合作”后,银行给予国有企业“低利率、长期限、大额度”的信贷支持,会使大型国有企业外源性债务融资比重明显增加,从而明显改变大型国有企业债务性融资与权益性融资间的结构比例。

资本成本是企业使用和付出资本时所付出的代价,是企业的机会成本,是投资者(包括股东和债权人)对投入企业的资本所要求的收益。由于“银企合作”下银行为国有企业提供的资金的贷款利率低于人民银行商业贷款利率水平,大型国有企业在营运管理中使用和付出资本所付出的代价减少,债务压力减轻,明显改善了大型国有企业集团的资本结构。但“银企合作”在降低融资成本的同时,容易发生债务资本比重过多而使国有企业难以分散资本风险的问题。

(二)“银企合作”对EPS-EBIT的影响。“银企合作”降低了大型国有企业的EPS-EBIT无差别点,“低利率、长期限、大额度”的信贷支持保证了大型国有企业集团产能扩大情况下的融资需求,增加了企业资金的流动性,扩大企业的营运规模。同时,“银企合作”的债务利率远低于大型国有企业的平均利率水平,发挥了债务融资的财务杠杆作用,用较少的资金赚取更多的利润,从而能获取更高的收益。

三、“银企合作”对资本风险的影响分析

(一)“银企合作”对大型国有企业投资效用曲线的影响分析。大型国有企业集团投资目的是在保证社会效益的同时追求经济效益,因此,大型国有企业集团是典型的风险爱好者。风险爱好者的效用函数的特征为一阶导数和二阶导数均大于零,倾向于选择具有较小确定性的投资方式。

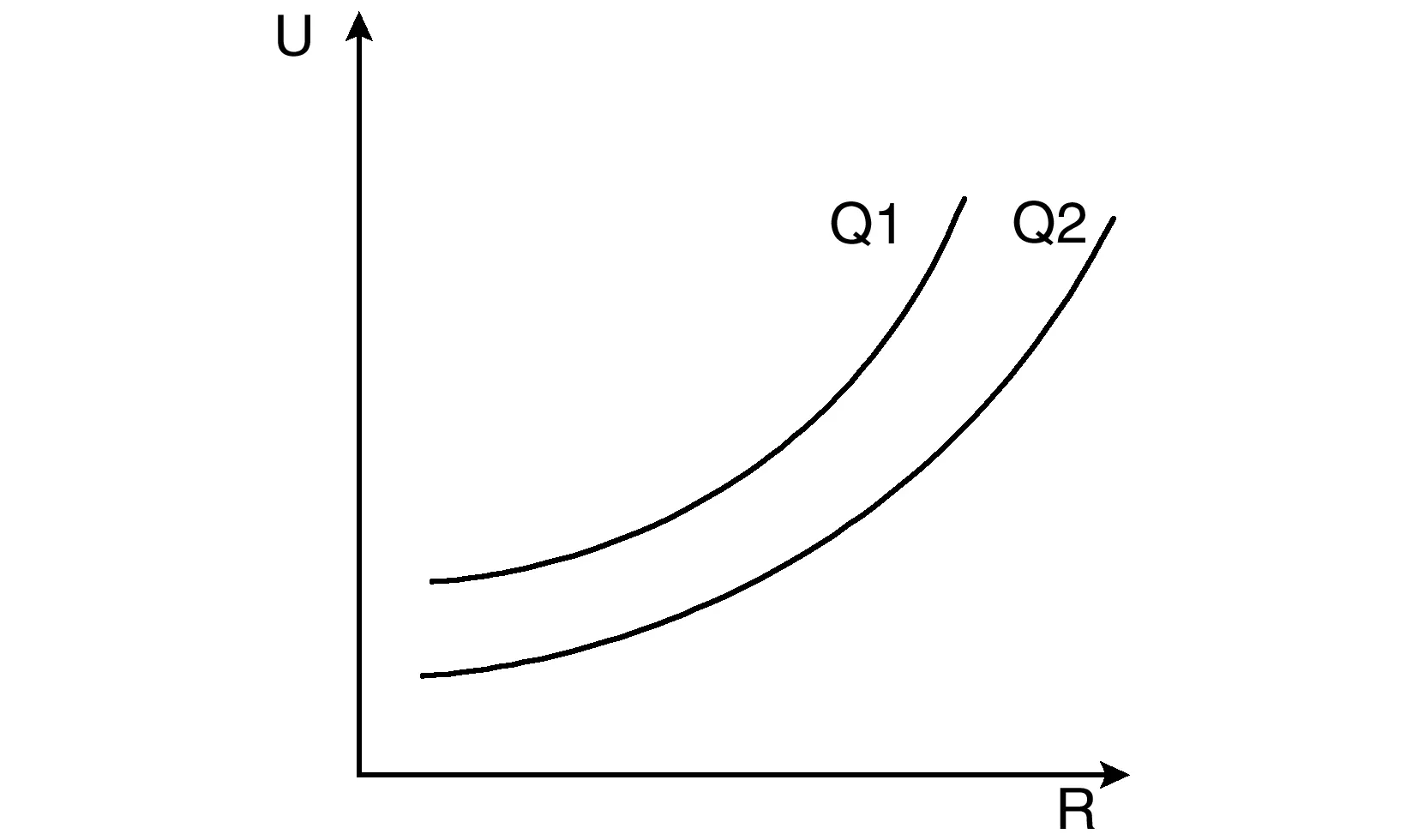

图1 国有企业集团的投资效用曲线差异分析图

由图1可知,Q1表示原始投资效用曲线,Q2表示“银企合作”后的投资效用曲线。“银企合作后”的投资效用曲线下移并趋缓,原因是“低利率、长期限、大额度”的信货支持,使得大型国有企业的管理经营降低了利率风险,同时,由于长期债务性资本财务费用下降致使收益明显增长,获利能力提高。

(二)“银企合作”对大型国有企业集团无差别效用曲线的影响分析。

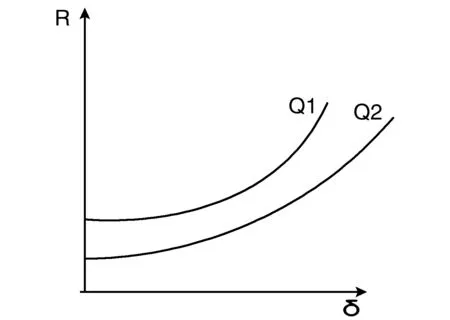

图2 国有企业集团无差别效用曲线

由图2可知,Q1表示“银企合作”后的无差别效用曲线Q2表示原始无差别效用曲线,“银企合作”致使大型国有企业集团无差别效用曲线上移,“凹性”“变深”。由此可见,同风险下,企业“银企合作”后的收益增加,“低利率、长期限、大额度”的信贷支持,在降低融资成本的同时提升了同风险情况下投资的获利能力。

(三)“银企合作”对大型国有企业资本风险的影响。在企业的管理运营中,组合是分散非系统性风险的重要途径,“银企合作”后,银行给予国有企业低利率的借款,会使国有企业过分依赖借款,借款组合单一,从而使得规避风险的能力弱化。另外,债券组合的久期也会受“银企合作”的影响,久期是衡量利率的变动对债券价格影响的重要指标,久期越大,单位利率变动引起的价格就会变动越大,利率风险会越高,进而会使得国有企业分散风险能力减弱。

四、结语

大型国有企业与银行的合作,使大型国有企业外源性债务融资比重明显增加,明显改善了企业的资本结构。发挥了债务融资的杠杆作用,使“大型国有企业”的收益明显增加,在降低融资成本的同时提升了同风险情况下投资的获利能力,风险溢价明显,承受风险的能力增强,风险套利能力明显增强。但“银企合作”也会使分散风险的能力减弱,因此国有企业应在注重提高收益的同时,也应当注重对资本风险的管控。

一方面,资金的流动性将影响企业到期是否能够按时偿还债务,若资金调度不力,经营管理不当,则会影响国有企业的正常运作。另一方面,国有企业在作出决策前必须合理地预测资金的使用量,并根据预测对货币资金进行合理的安排,提高资金周转率和资金利用率,从而合理规避资本风险。