逆周期资本监管政策对我国商业银行盈利能力影响研究

2019-09-23王硕

王硕

摘 要:以逆周期资本监管政策为出发点,基于2008—2016年我国16家商业银行平衡面板数据,构建了个体固定效应模型,实证分析了逆周期资本监管政策4项指标对商业银行盈利能力的影响。实证结果表明,资本充足率和杠杆率指标对商业银行盈利能力有负向影响。在一段时期内,商业银行的资产收益率会随着资本充足率和杠杆率的提高而不断下降;流动性比例和拨备覆盖率对商业银行的盈利能力有一定的不利影响,但影响效果并不显著。由此提出商业银行应不断优化融资方式,创新融资渠道;加快发展多元化业务,拓宽盈利来源;合理控制监管指标水平,推动商业银行实现自身多元化发展,提高盈利能力等对策。

关键词:逆周期资本监管政策;商业银行;监管指标;政策建议

文章编号:1004-7026(2019)06-0134-04 中国图书分类号:F832.33;F830.42 文献标志码:A

金融危机的爆发使金融系统存在的顺周期性问题瞩目。众多研究表明,经济处于上行时期时,资本监管的顺周期性会加剧系统性风险的累积;经济处于下行时期时,累积的金融风险会全面爆发,从而出现2008年的金融危机事件。

2010年9月,《巴塞尔协议Ⅲ》和《各国监管当局实施逆周期资本缓冲指引》的正式出台,拉开了逆周期资本监管的帷幕,逆周期资本监管逐渐应用于世界各个国家的金融监管体系。逆周期资本监管提高了金融监管体系的稳健性和安全性,也会影响商业银行的经营战略、资产负债表结构以及最终的银行盈利,下面将分析逆周期资本监管对商业银行盈利能力的影响。

1 我国逆周期资本监管制度框架

鉴于我国银行业的实际情况,银监会对监管标准做出了新的修改,颁布了《商业银行资本管理办法(试行)》(下称《管理办法》),初步建立起与中国银行业相适应的逆周期资本监管框架。主要包括以下4个方面。

1.1 资本充足率监管

《管理办法》按照《巴塞尔协议Ⅲ》的要求,将商业银行资本划分为核心一级资本、其他一级资本和二级资本。对商业银行各级资本充足率作出规定,要求核心一级资本充足率、一级资本充足率和资本充足率分别不得低于5%、6%和8%,规定商业银行在最低资本要求的基础上计提储备资本,以风险加权资产的2.5%来计量,由核心一级资本来满足[1]。

1.2 杠杆率监管

资本充足率的单一监管可能会造成监管套利的现象,因此通过增加杠杆率监管对资产转换条件进行限制,这样能够有效弥补资本充足率监管的不足。商业银行杠杆率是指商业银行一级资本与调整后的资产余额的比率。银监会在综合我国的实际情况后,将杠杆率的最低标准定为4%。

1.3 流动性监管

商业银行流动性指标主要用来监控商业银行的 流动性风险。流动性风险监管的指标包括流动性覆盖率、净稳定资金比例、流动性比例和流动性匹配率4种。银监会文件中对流动性覆盖率和净稳定资金比例都进行了新的设定,规定最低监管标准为100%。对流动性比例也进行了相关修改[2],规定了最低监管标准为25%。

1.4 贷款损失准备监管

根据2011年《中国银行业实施新监管标准指导意见》说明,银监会建立贷款拨备率和拨备覆盖率,规定两项指标的最低监管标准分别为2.5%和150%。以两者孰高的办法确定银行业金融机构贷款损失准备监管要求。

2 理論分析

2.1 资本充足率指标对商业银行盈利的影响

商业银行主要通过增加资本或减少风险加权资产方式来提高资产充足率。内源性融资方式是商业银行优先考虑的增加资本的方式,该方式主要通过增加未分配利润进行融资。增加未分配利润的同时需要减少股票分红,对股东的不利消息传到证券市场会导致股价下跌,对商业银行的盈利产生不利影响。同时,由于内源性融资规模有限,商业银行需要通过发行普通股或债券等资本工具来进行外源性融资[3]。资本市场投资者在投资各项资本工具时面临较高的风险,所以商业银行需要支付更高的风险溢价,这就会导致资金成本提高,利润降低。

在资本保持不变的情况下,风险加权资产的规模越小,商业银行的资本充足率就会越高。贷款业务是商业银行的主要资产业务,因此缩减信贷资产规模是比较有效的方式。商业银行的盈利集中于存贷款利息差。缩减信贷规模必然会减少商业银行的存贷款利息差,降低商业银行的盈利能力。所以,提高资本充足率无论是从资本角度还是风险加权资产角度,都会对商业银行盈利能力产生不利影响。

2.2 杠杆率指标对商业银行盈利的影响

杠杆率监管有利于增强我国商业银行经营的稳定性,但会对我国商业银行的盈利能力产生不利影响。杠杆率作为资本充足率的补充方式,对商业银行盈利能力的影响路径与资本充足率类似。

在资本方面,杠杆率的提高需要足够的一级资本来支撑。一级资本主要包括核心一级资本和其他一级资本,主要为实收资本、普通股、盈余公积、未分配利润等。商业银行采用内部融资的方式会引发股市动荡,外部融资的方式会增加资本成本,最终降低其盈利能力。

在资产方面,提高杠杆率会限制商业银行资产规模向外扩张,不利于业务创新,不能自由拓展其他资产业务,减少了盈利来源。

2.3 流动性指标对商业银行盈利的影响

流动性比例是商业银行流动性监管的核心指标。商业银行通过增加流动性资产或减少流动性负债的方式来提高流动性比例。增加流动性资产有利于银行防御流动性风险,但过多的流动性资产会降低资产的利用效率。商业银行在增加总资产的同时,需要放弃高收益和高风险的资产,这样就会使商业银行盈利能力降低。

商业银行要想减少流动性负债项目,就要相应地增加长期负债项目,这样就需要支付更高的利息费用。从长远看来,商业银行提高流动性比例能够较好地规避流动性风险,实现稳步发展,但具体的盈利水平还需要根据银行的实际情况得出[4]。

2.4 贷款损失准备指标对商业银行盈利的影响

当拨备覆盖率较低时,商业银行一般会通过增加贷款损失准备金的方法来提高拨备覆盖率。商业银行将未分配利润的一部分作为贷款损失准备金。该项资金的提取,一方面减少了商业银行的利润。另一方面,由于资金被闲置,也降低了资金的使用效率,减少了利润来源。

商业银行还可以通过核销不良贷款的方式提高拨备覆盖率,核销不良贷款在一定程度上能够释放资本,对商业银行提高利润有一定的恢复作用。

3 实证分析

本次选取了具有代表性的、不同类型的16家商业银行,采用2008—2016年的历史数据,运用个体固定效应面板数据模型进行了回归分析。在此基础上,得到各观测时期解释变量系数变化趋势,进一步分析随解释变量和被解释变量的变化趋势,从而得到逆周期资本监管政策的实施对商业银行盈利能力的具体影响。

3.1 变量选取

3.1.1 被解释变量

资产收益率(ROA)反映企业资产的综合利用效率。资产收益率(ROA)越高,企业的盈利能力越强。要分析商业银行资金综合运用能力,因此选取资产收益率(ROA)作为实证研究的被解释变量。

3.1.2 解释变量

资本充足率监管指标。银监会规定,商业银行资本充足率指标为核心一级资本充足率、一级资本充足率和总资本充足率。为了保证数据的连续性,选取商业银行年报中均有披露的总资本充足率(CAR)作为资本充足率指标。

3.1.2.1 杠杆率监管指标

基于对风险的控制,杠杆率指标在2011年正式成为我国的监管指标。在此之前,商业银行年报中并没有披露相关数据,所以采用所有者权益与资产总额的比值代替杠杆率指标。

3.1.2.2 流动性监管指标

银监会针对逆周期资本监管对流动性指标作了新的修改,废除存贷比监管指标,引入流动性覆盖率指标。由于该指标提出时间较晚,上市银行年报中对此没有完整的数据公布,因此选择流动性比例(LQ)作为流动性监管指标[5]。

3.1.2.3 贷款损失准备监管指标

我国贷款损失准备指标包括拨备覆盖率和贷款拨备率两个指标。银监会在2011年相關文件中补充了贷款拨备率作为新的监管指标,在此之前,各商业银行对于该指标数据的披露尚不完整。基于上述原因,选择拨备覆盖率(PCR)作为贷款损失准备监管指标。

3.1.3 控制变量

3.1.3.1 微观变量

商业银行的资产规模通过规模经济作用于银行的盈利能力。随着商业银行资产规模的不断扩大,边际效益也逐渐增加,当生产规模扩大到一定程度并超过某个时点时,边际效益就开始下降甚至为负。衡量商业银行资产规模一般采用商业银行总资产(TA)指标。

商业银行资产质量与银行风险密切相关。一般来说,高风险伴随高收益。经济处于上行期时,即使商业银行的资产质量较差,也会有较好的收益;但是当经济处于下行期时,资产质量差的商业银行将面临较高的违约率,也会降低其盈利能力。因此,商业银行的资产质量与盈利能力密切相关[6]。衡量资产质量最重要的指标是不良贷款率(NPL)。

3.1.3.2 宏观变量

商业银行稳健运行依赖于整个经济环境。经济的繁荣发展能促进商业银行的稳定发展,促使商业银行获得良好的收益,经济萧条衰败不利于商业银行稳定经营。结合我国的经济环境,选用国内生产总值(GDP)作为宏观变量。

3.2 样本选取与数据处理

我国从2011年开始陆续颁布新的资本逆周期监管政策,因此选取2008—2016年的年度数据进行实证分析,观察各变量系数的变化趋势。

选取了2008年已经上市的16家商业银行作为实证分析样本,主要包括3大类:5家国有大型商业银行,8家股份制商业银行和3家城市商业银行。16家商业银行分别为中国工商银行、中国农业银行、中国银行、中国建设银行、中国交通银行、浦发银行、平安银行、民生银行、招商银行、中信银行、光大银行、兴业银行、华夏银行、北京银行、南京银行和宁波银行。所采用的数据分别来源于WIND数据库和国家统计局网站。数据的处理与分析采用Eviews9.0和Excel软件。

16家商业银行资产收益率均值为1.082 6%,标准差为0.008 751,说明我国商业银行资产收益率相差不大。从资本充足率角度来看,最大值为24.12%,最小值和平均值都满足了我国银监会对资本充足率8%的要求,但标准差为0.020 54,说明各家商业银行的资本充足率还存在一定的差异。

统计结果显示,16家商业银行最低杠杆率为3.18%,最高为12.11%,平均为6.152 4%,说明有个别商业银行杠杆率没有满足最低监管标准4%的监管要求。

流动性比例是流动性监管的重要指标,各家商业银行都满足了25%的最低监管要求,但部分商业银行的流动性比例指标较高,可能出现流动性资产占比过大的情况。拨备覆盖率最大值为499.6%,最小值为63.53%,标准差为0.837 158,说明各商业银行拨备覆盖率差异较大。

3.3 模型设定

样本数据包括时间和截面两个维度,因此选用面板数据模型进行实证分析。面板数据模型包括3种类型,有固定效应模型、随机效应模型和混合回归模型。不同模型的回归结果会存在误差,所以在回归之前要选择合适的模型。选用的方法为F检验和Hausman检验。

3.3.1 F检验的结果

F检验结果如表1,F统计量为5.426 209,并且P值小于5%,拒绝原假设,说明所采用的样本数据模型属于固定效应模型。

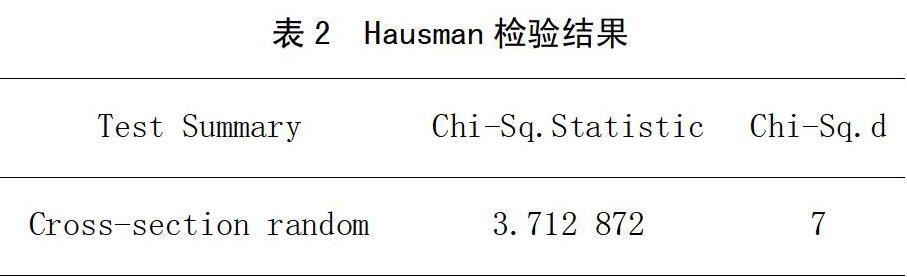

3.3.2 Hausman检验

Hausman检验结果如表2,从检验结果得知,P值<0.05,所以拒绝原假设,选用个体固定效应模型。根据F检验和Hausman检验的综合结果,同时为避免异方差的影响,样本数据采用截面加权的个体固定效应模型进行实证分析。

设定方程为:

ROA=α+β1CARit+β2LRit+β3LQit+β4PCRit+β4 NPLit+β5TAit+β6GDPit+ε

注:α表示截距项,β表示变量系数,ε表示残差项。

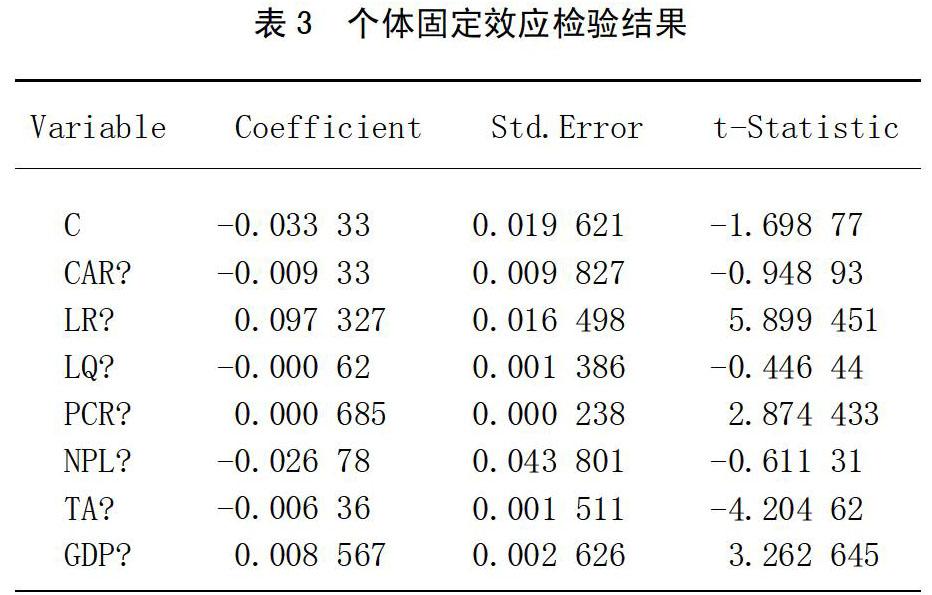

3.4 回归结果分析

采用截面加权的广义最小二乘法进行估计。最终回归结果如表3。

3.5 比较分析

为进一步分析各指标变动对商业银行盈利能力的影响,采用比较分析方法。计算4个解释变量每年的平均值,按照时间顺序排列并绘制成表格。在个体固定回归模型的基础上,针对各观测时期估计不同的系数,得到各观测时期系数结果的折线图(图1)。

3.5.1 资本充足率

从2008—2011年,资本充足率对商业银行盈利能力有正向影响。根据图1数据,从2008—2011年,资本充足率不断提高,商业银行资产收益率也在增加,但增加的幅度越来越小。特别是在2011年以后,银监会对资本充足率作出新的规定,此时资本充足率与商业银行资产收益率开始呈现负相关关系。各商业银行提高资本充足率,导致资产收益率不断下降。由此得出,资本充足率提高会对商业银行盈利能力产生不利影响。

3.5.2 杠杆率

根据图表内容可知,在2015年以前,杠杆率与商业资产收益率呈正相关关系。从2011—2015年,随着杠杆率的提高,商业银行资产收益率提高的幅度越来越小,说明杠杆率指标并不是越高越好。2015年以后,杠杆率与商业银行资产收益率呈负相关关系,并且随着杠杆率的提高,商业银行资产收益率下降的幅度越来越大。由此得出,杠杆率提高会对商业银行盈利能力产生不利影响。

3.5.3 流动性比例

流动性比例同杠杆率相似,但没有杠杆率对商业银行盈利能力的影响效果明显。

根据表1数据可以知道,流动性比例数据波动比较小。从2013年开始,流动性比例呈现逐年上升的趋势。在2015年之前,流动性比例与商业银行资产收益率呈正相关关系,但随着流动性比例的提高,商业银行资产收益率增加的幅度越来越小。在2015年以后,随着流动性比例的提高,商业银行资产收益率不断下降,由于可知,流动性比例不利于商业银行盈利能力的提高,但从图示结果可以看出,该指标的影响程度较小。

3.5.4 拨备覆盖率

根据图1数据可知,从2008—2012年,拨备覆盖率呈逐年上升趋势,从2013—2016年,拨备覆盖率呈逐年下降趋势。由此可知,拨备覆盖率系数变化较小,对商业银行盈利能力有一定的影响,但不显著。

4 政策建议

根据以上分析得出,逆周期资本监管政策主要通过资本充足率和杠杆率对商业银行盈利能力产生影响。根据实证分析结果,为商业银行提出了相关的政策建议。

4.1 优化融资方式

合理的融资方式有利于降低商业银行的融资成本,提高其盈利能力。

4.1.1 合理分配内源性融资与外源性融资比例

商业银行在进行内源性融资时不受外界的制约和影响,且利用银行自身的未分配利润进行融资时不需要支付大量的费用,节约了商业银行的成本。商业银行外源性融资规模大、方式多样,能够弥补内源性融资规模小的缺点。合理安排两种方式有利于商业银行用最小的成本获得最大资本。

4.1.2 创新融资工具

目前,商业银行主要通过发行普通股进行上市融资,但是成本较高,且存在一定的市场风险。商业银行应寻求更多的外源性融资渠道。

银监会发布了《关于进一步支持商业银行资本工具创新的意见》,要求我国商业银行充分利用境内外市场资源,充分利用好证券市场,积极研发资本工具种类。在政策支持下,各级部门都在积极辅助商业银行进行资本工具创新,商业银行应抓住机会,寻求新的融资方式。

4.2 开展多元化业务

存款和贷款业务是商业银行的基础业务,存贷利差是商业银行的主要盈利来源。我国逆周期资本监管各项指标设定,对商业银行存贷业务有很大的限制,所以商业银行应积极开展新的业务模式,主要包括中间业务、支付结算业务、银行卡业务、担保、托管、代理业务等。在互联网经济时代,商业银行应紧跟时代步伐,加强互联网方面的创新,要与保险、证券业务相结合,实现多元化经营模式。

4.3 合理控制监管指标

从商业银行目前的监管数据可知,大部分银行均已满足规定的各项指标,某些银行甚至已经超过指标要求。银监会主要根据我国商业银行的基本情况作出各项规定,因此商业银行在调整指标时不能急于求成,在达到监管要求之后应密切关注各方面指标的变化,以便及时作出相应调整。同时,在观测指标变化时,商业银行应把出现的问题及时反映给监管部门,方便监管部门作出新的决策。

参考文献:

[1]吉余峰.中国商业银行资本缓冲的周期性分析[J].经济研究導刊,2013(1):60-63.

[2]黄儒靖.从《巴塞尔协议Ⅲ》看国际银行业监管强化的新趋向——对银行监管博弈的思考[J].经济问题探索,2010(12):153-157.

[3]魏鑫.我国逆周期资本监管对商业银行盈利能力影响研究[D].兰州:兰州大学,2013.

[4]杨洁.我国商业银行风险管理效率的实证研究[D].苏州:苏州大学,2016.

[5]Berger, Humphrey. Efficiency of financial institutions: International survey and directions for

future research[J].European journal of operational research,1997,98(2):175-212.

[6]Milan Matejasak, Petr Teply. Regulation of bank capital and behavior of banks:Assessing the USA

and the EU-15 region banks in the 2000—2005 period[J].IES Working paper,2007,23.