农民专业合作社联合社主要业务的核算

2019-09-21侯家太柳新英井立义

侯家太 柳新英 井立义

2018年7月1日实施的《农民专业合作社法》新增“农民专业合作社联合社”专章,对其设立、登记、成员出资、机构设置、表决、盈余分配等作了原则性规定。那么,农民专业合作社联合社如何进行会计核算呢?本文拟以某联合社为例作以探讨。

【例1】依据《农民专业合作社法》,甲、乙、丙、丁、戊5家合作社组建联合社。章程明确,甲、乙、丙3社分别以20万元、30万元、40万元货币资金,丁社以50亩生产用地(评估折资50万元),戊社以八成新大型联合收割机(评估折资60万元)出资。

会计分录为:

【例2】购进小麦种3万斤,验收入库,价款6万元通过银行结算。

会计分录为:

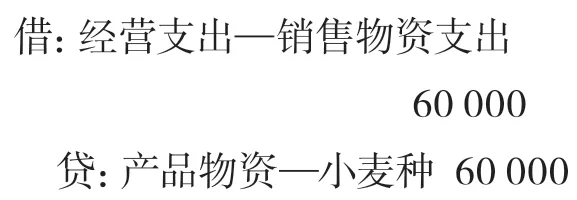

【例3】承上例,将全部小麦种按10%的毛利率出售给乙、戊两社,其中乙社2万斤,款由银行汇入;戊社1万斤,款暂欠。

会计分录为:

1.确认收入实现

2.结转销售成本

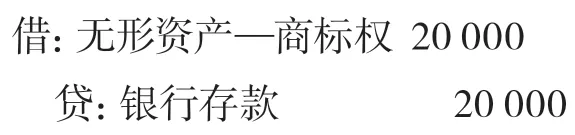

【例4】注册商标1件,费用2万元由开户行汇出。

会计分录为:

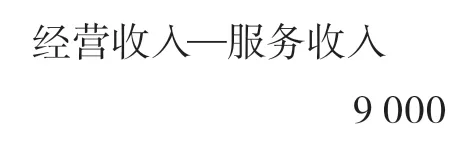

【例5】甲社、丙社从银行转来商标使用费8000元。

会计分录为:

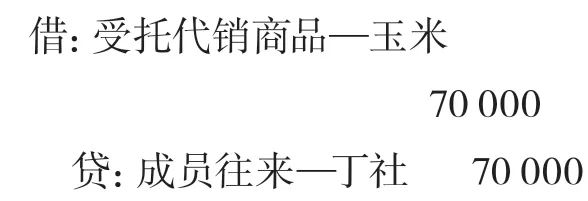

【例6】受丁社委托销售玉米50吨,协议价每吨1400元。

会计分录为:

【例7】承上例,借助交易平台将玉米悉数卖给雪菱淀粉公司,售价1450元,款暂欠。

会计分录为:

【例8】承上例,开出支票,向丁社支付玉米价款。

会计分录为:

【例9】将库存稻谷20吨委托康健粮油厂加工,账面价3000元/吨,加工费6000元暂欠,运杂费1000元以现金支付,大米验收入库。经协商,副产品稻糠折价1000元,抵顶加工费。

会计分录为:

1.发出稻谷

2.结算加工及运杂费

3.大米验收入库

4.处理稻糠

【例10】组织成员社负责人赴外地考察农产品加工项目,费用15000元用银行卡结清。

会计分录为:

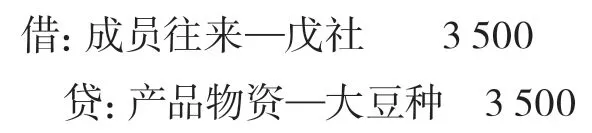

【例11】与某种业公司签订合同,为其繁育大豆种一批,期间出库种子500斤(入库价5元/斤)、肥料1.5万元、农药500元,以现金支付人工费2000元,水浇、机耕服务由戊社提供,费用3500元按成本价用大豆种抵顶。

收获大豆种35000斤入库。

会计分录为:

1.归集生产费用

2.收获大豆种入库

3.支付水浇和机耕费

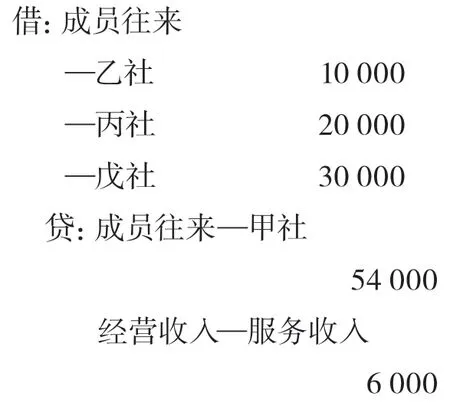

【例12】统一组织成员社开展秋种服务,联合社按费用的10%提取服务费。乙社为丙、丁、戊社提供机耕服务,费用分别为4万元、3万元、2万元;甲社为乙、丙、戊社提供机播服务,费用分别为1万元、2万元、3万元。

会计分录为:

1.结算机耕费用

2.结算机播费用

会计分录为:

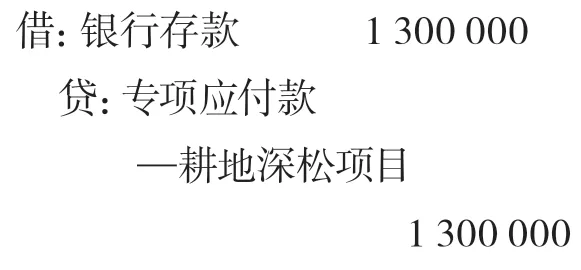

1.收到项目资金

2.购买深松机械

3.归集机库建设成本

4.将机库结转固定资产

5.结转专项应付款

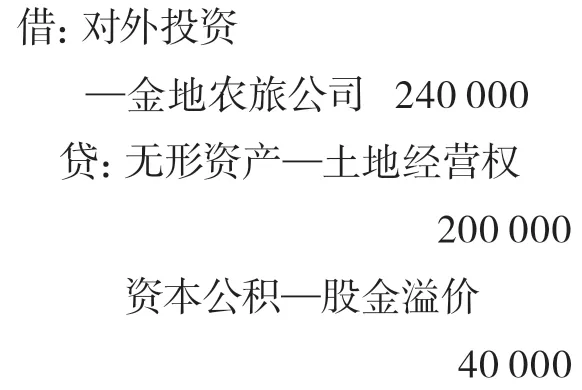

【例14】成员大会决定以丁社出资的20亩土地经营权向金地农旅公司投资,协议价1.2万元/亩,期限10年。

会计分录为:

【例15】金地农旅公司通知,拟发放本年红利2.5万元。

先生在文中大力提倡义译,认为此为译名的正法,是造新词的唯一方法。虽然提及中国文字较英文数量之稀少令人心有不甘,但也不得不承认从英文中吸收的新词大大丰富了汉语,而且随着今日全球化的加深,这种吸收的趋势只会越来越强。先生在此过程中力推义译,认为义译造词有利于思想的传播。对义译大缺陷的驳斥,先生分条陈述,尤其详细解释了名和界说的问题,我觉得这大概就是名字和定义的区分吧。至于义译的名,先生也并非无条件赞同,还在于标准的选择。结尾部分,先生还讨论了采用日本译名与借用外语以及译名统一问题,这既依靠名字自身的价值,也有人为的力量,包括政府审定、学会审定、学者鼓吹、多数意志的选择。

会计分录为:

【例16】经双方协商,联合社批准,丙社将10万元股权转让给甲社,资金交收两社自行完成。

会计分录为:

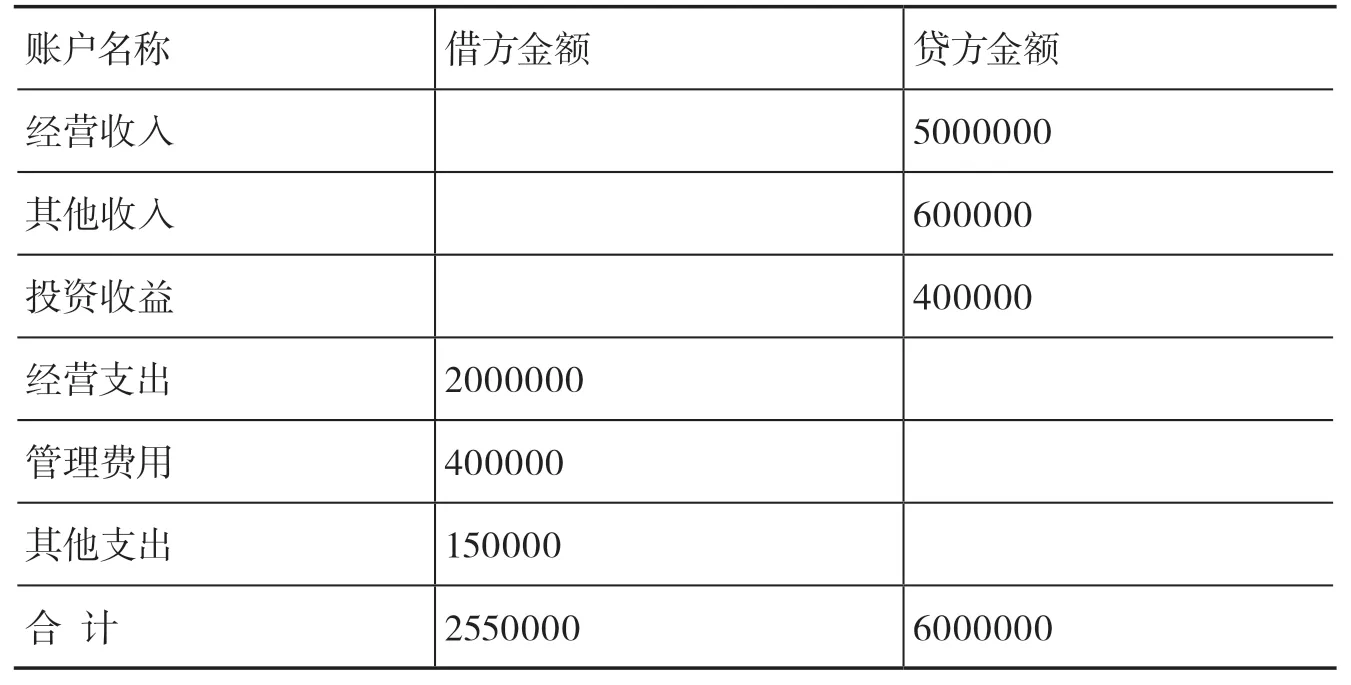

附表1 损益类账户余额表 单位:元

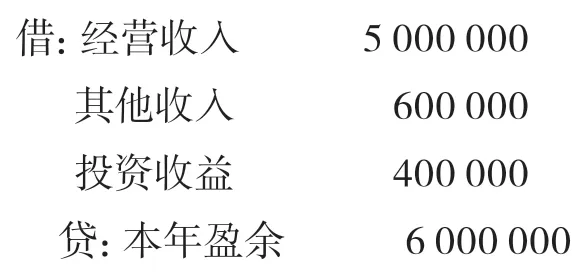

【例17】附表1为联合社2018年12月31日各损益类总账账户余额。根据会计制度进行本年盈余实现的核算。

会计分录为:

1.结转各项收入

2.结转各项支出

完成上述结转后,本年盈余账户借方发生额为255万元,贷方发生额为600万元,贷方余额(本年实现盈余)为345万元,将其结转盈余分配账户。

【例18】承上例,联合社上年亏损10万元。根据章程规定,经成员大会批准,本年以下列方式分配盈余:全额弥补上年亏损,按累计盈余总额的20%提取公积金,可分配盈余的80%按交易额(成员账户记录:甲乙丙丁戊社分别为1000万元、1500万元、1700万元、1800万元、2000万元)返还给成员社,可分配盈余的15%按成员社年终账面出资(账簿记录:甲乙丙丁戊社分别为30万元、30万元、30万元、50万元、60万元)分配。

附表2 盈余及盈余分配表

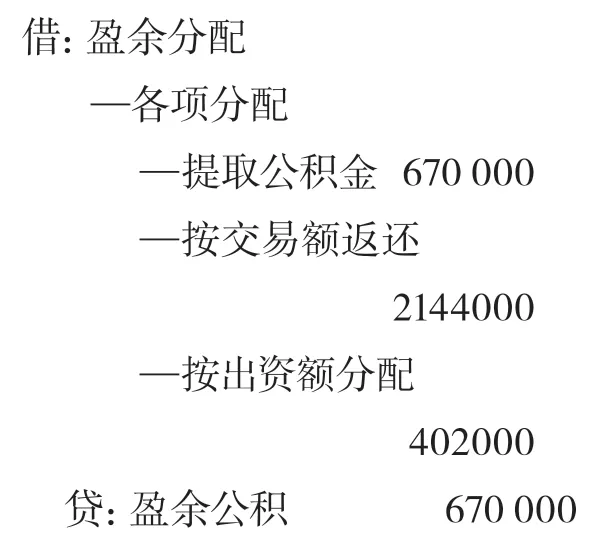

根据上述资料编制盈余分配方案,进行盈余分配的核算。

1.编制盈余分配方案(见附表2)

2.计算相关数据

(1)累计盈余=3450000-100000=3350000(元)

(2 )提取盈余公积金=3350000×20%=670000(元)

(3)可分配盈余=3350000-670000=2680000(元)

(4)按交易额返还=26800 00×80%=2144000(元)

其中,甲社:2144000×10000000/(10000000+15000000+17000000+18 000000+20000000)=268000(元)

以此类推,乙丙丁戊社分别为402000元、455600元、482400元、536000元。

(5)按出资额分配=2680000×15%=402000(元)

其中,甲社:402000×300000/(3 00000+300000+300000+500000+60 0000)=60300(元)

以此类推,乙丙丁戊社分别为60300元、60300元、100500元、120600元

(6)年末未分配盈余=2680000-2144000-402000=134000(元)

3.会计分录为:

(1)根据方案,进行各项分配

应付盈余返还

(2)结转各项分配

通过上述账务处理,盈余分配—未分配盈余账户余额为134000元,即为本年年末未分配盈余,结转下年后成为下年度年初未分配盈余。

(3)联合社对成员社分配的应付盈余返还、应付剩余盈余可以货币资金兑现,也可以实物兑现,还可用于转增出资等。

注意:联合社有关业务入账处理后,要及时将成员出资、公积金份额、形成财产的财政补助资金量化份额、捐赠财产量化份额、交易量(额)、盈余返还额、剩余盈余返还额等记入相应成员社成员账户。