基于农业保险发展与农业经济增长关系的实证研究①

2019-09-19康鹏王洋

康 鹏 王 洋

(杨凌职业技术学院 陕西杨凌712100)

农业保险,指的是保险机构根据农业保险合同,对被保险人在种植业、林业、畜牧业和渔业生产中因保险标的遭受约定的自然灾害、意外事故、疫病、疾病等保险事故所造成的财产损失,承担赔偿保险金责任的保险活动[1]。通常所说的农作物保险按照风险事件(即灾害)的种类分为2种:(1)指定险农业保险,指定险农业保险赔付的风险事件为某一特定的风险事件,其他风险事件损失不赔付;(2)多种风险农作物保险,多种风险农作物保险赔付的风险事件包含了旱涝、冰雹或者病虫害等多种风险事件,包含在内的风险事件均赔付[2]。

第一份农业保险起源于法国的一处葡萄农场。农场主为了应对冰雹灾害与人联手创立了最初的保险[3]。到1791年,德国的布伦瑞克的雹灾互助保险公司正式成立,标志着世界上出现了第一家正式、专业的农业保险公司。之后世界其他国家如英国、法国、美国等陆续出现了很多专门的农业保险公司。其中有专门的牲畜保险公司、农作物保险公司等。之后,为了规范保险行业的发展,保障农业保险中各方的利益不受损害,各个国家陆续颁布并实施了农业保险方面的各种法律法规。如法国的《农业互助保险法》,日本的《牲畜保险法》《农作物保险法》等[4]。

中国的农业保险起步较晚,1930年时才零星出现了一些农业保险的运营试点,受限于当时的历史背景,基本没有实现规范运营[5]。1949年中华人民共和国成立之后,通过成立中国人民保险公司,中国真正意义上的农业保险才开始规范运营。1958~1982年,中国农业保险一直处于停办状态,1982年以后渐渐恢复正常运营。2012年12月24日,国务院专门颁布了规范农业保险发展的《农业保险条例》(国务院令第629号),并于2013年3月1日起施行[6]。2018年中国农业保险保费收入达到了572.65亿元,同比2017年增长19.54%。

从农业实际需求分析,或从国家宏观角度来看,发展更为完善的农业保险制度都是一件非常有必要的事情。且中国也正从各个方向把完善农业保险制度的工作落到实处。农业保险作为农业金融的一项重要组成部分,会不会在保障农民风险的同时对农业经济的发展直接或间接产生影响?本研究将从实际数据入手,采用相应的实践检验方法,对两者之间的关系进行研究。

1 相关研究综述

保险诞生至今已有两百多年,已经逐渐从一种风险管理和风险规避方式发展成为现代社会中一种非常重要的金融中介。而关于金融增长与经济增长之间的研究从20世纪50年代开始,便引发了许多国外学者的研究和探讨。如其中的代表人物约翰·格里、爱德华·肖等,从各个角度对金融与经济之间的关系进行了分析,证明了两者之间强烈的相关性。King等[6]在1993的研究中,利用了全世界77个国家从1960~1989年40年的相关数据证明了金融发展对经济增长的促进作用;诺贝尔经济学奖得主Stiglitz[7]在2001年利用回归法,对全世界范围内的60多个国家的金融发展与经济增长水平相关数据进行了分析,其分析结果显示在影响经济增长水平的诸多因素中,金融运行的效率是非常重要的一部分。

国内研究起步较晚,但是关于金融与经济增长之间关系的研究,尤其关于国内以及各省数据的分析也有很多。比如周立等[8]在其2002年的研究中,对我国1978~2000年期间各个地区的金融发展与经济增长方面的相关数据进行了实证研究;陈尉[9]在其2004年的研究中,对1978~2011年我国吉林省金融发展与经济增长方面的相关数据进行了分析。学者们的相关研究基本都表明:金融发展与经济增长之间具有正相关关系,尤其陈尉的分析还对保险业的发展与经济增长之间的关系进行了分析,表明保险的发展会在很大程度上推动该地区经济的增长,反而同样作为金融业重要组成部分的银行以及证券业的发展并没有很明显地推动该地区的经济增长。

除此之外,胡颖等[10]在2010年的研究中从消费、储蓄、投资和人力资本投资4种理论因素方面入手,对保险在经济增长中发挥的作用进行了解析,并结合我国1989年到2008年期间的保险业相关数据进行了分析。分析结果显示,虽然效果并不明显,但是社会保险的发展是经济增长的格兰杰原因。石咏梅[11]在其2011年的研究中,对我国山西省2000年到2010年之间的保险业发展数据和经济增长数据进行了分析。分析结果显示,山西省保险业发展与经济增长之间具有协整关系,并且经济的发展会在一定程度上推动该地区保险业的发展。

从上述学者的分析中可以看到,有很大一部分学者承认,保险业的发展会推动某地区经济的增长,或者认为,保险业的发展是经济增长的格兰杰原因。但是也有一部分学者不同意他们的看法。比如,胡宏兵[12]在其2007年的研究中表示,从短期来看保险业的发展能够促进经济的正向增长,且经济增长也会推动保险业的发展,但是从长期来看,两者之间的互相促进关系并不明显,也不具有因果关系。黄英君等[13]在其2012年的研究中,利用向量回归模型对我国保险业以及经济领域相关数据进行了分析。其分析结果表示,我国保险行业的发展对经济增长的贡献非常有限,而经济增长对保险行业发展的促进作用则比较明显,但是仅仅表现在经济增长促进保险行业规模的扩大上,整体而言两者之间的关系并不明显。

国内关于农村金融与农村经济之间关系的研究比较少。王丹等[14]在其2006的研究中对我国安徽省1991~2005年的相关数据进行了ECM误差修正模型分析,分析结果显示,农村金融的发展可以在一定程度上推动农村经济的发展。叶朝晖[15]在其2018年的研究中对我国农村1978~2017的相关数据进行了协整检验和格兰杰因果分析,分析结果显示,农村金融与农村经济之间存在长期的均衡关系,并且对于我国农村金融发展结构来说,农村经济的增长是其格兰杰原因;然而对于我国农村经济的发展来说,农村金融的增长则不是农村经济增长的格兰杰原因。

虽然目前国内外关于金融、保险与经济增长之间关系的研究并不少,但是针对农业保险与农业经济增长的分析却还不够。作为一种风险管理工具,农业保险的重要性不需要质疑,但是其与农村经济增长之间的关系如果能够被理清,则势必会增强今后我国在农业保险领域的投入,也会增强农民对农业保险的信心,从而完善我国现有农业经济体系。因此,本次研究中主要会采用格兰杰因果检验方法对两者之间的关系进行研究,理清两者之间的具体关联。

2 农业保险发展与农业经济增长之间关系分析

2.1 基于支出法国民经济核算角度分析

不计算国外需求情况下,以支出法进行国民经济核算的公式(1)如下:

其中,C表示中国家庭的全年消费;I表示中国国家企业与家庭的全年投资支出;G表示中国政府的全年支出。

将计算国民经济收入的方法套用到计算中国农村国民经济收入的方法,可得到以下公式(2):

其中,C农表示中国农村家庭的全年消费;I农表示中国农业的全年投资支出;G农表示中国政府的全年农业支出。

农业保险对农业经济发展水平的影响主要作用在公式中的C农和I农两部分,即农业保险可以通过改变农民的预算约束和灾后可支配收入影响农业经济的发展水平。因此,主要分析角度如下。

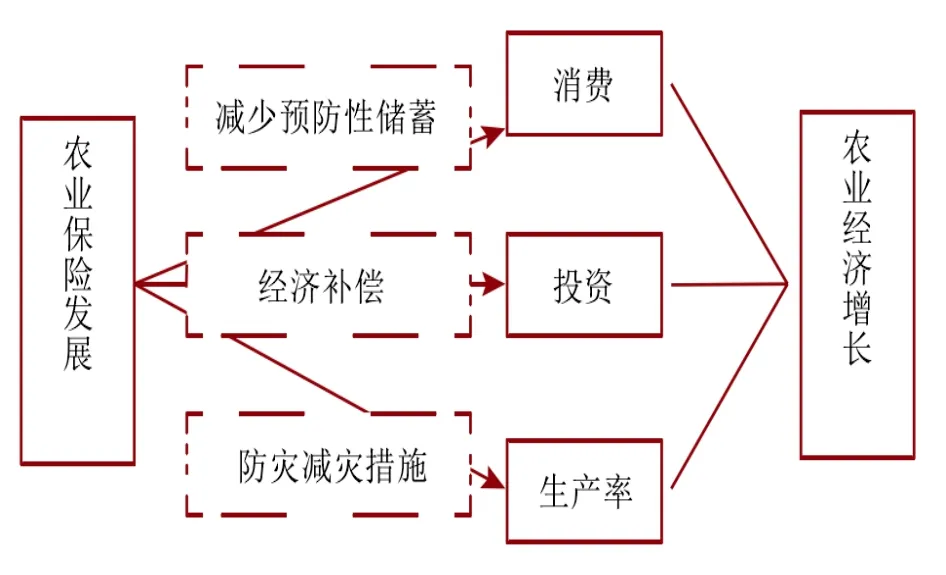

第一,从消费角度分析。保险的主要作用是应对灾难发生之后的农民收入减少问题,可以在很大程度上避免了农民因为对风险的不可控而进行的储蓄,使农民可以在有农业保险的情况下提前进行一定的消费。这种改变农民消费行为的方式直接促进了经济的发展。同时,本身支付农业保险的费用也可以作用于农业经济的增长。

第二,从投资的角度分析。投资的影响主要体现在发生风险并赔付之后的时候。此时,投保人应为风险发生获得了农业保险提供的经济补偿,然后就可以利用这一部分补偿金进行下一步的农业生产或者其他生产,从而带动了农业经济的增长。

此外,中国的保险公司在农民投保之后,往往还会为农民提供一些防灾减灾的技术服务,帮助农民尽量避免受到自然灾害等的影响,一旦发生自然灾害,还会积极配合投保农民进行灾后减灾工作。这些可以在很大程度上提高中国农业的抗灾能力,降低因为自然灾害给中国农民带来的损失,从而从整体上降低自然灾害给中国农业经济带来的影响。

可知,农业保险可以通过一些方式来推动农业经济的发展,农业保险与经济增长传导关系的路线图如图1所示。

图1 农业保险与经济增长传导关系的路线图

2.2 中国农业保险与农业经济增长的统计分析

1958~1982年,中国国内的农业保险一直处于停办状态,1982年以后渐渐恢复正常运营。20世纪90年代后,农业保险的发展受到政府支持的力度明显降低,加上此时中国人民保险公司的商业化转型,使中国农业保险的发展进入了一个新的低谷。进入21世纪后,中国政府对“三农”问题越加重视,农业保险重新回到一个正常的发展轨道,农业保险重获新生。

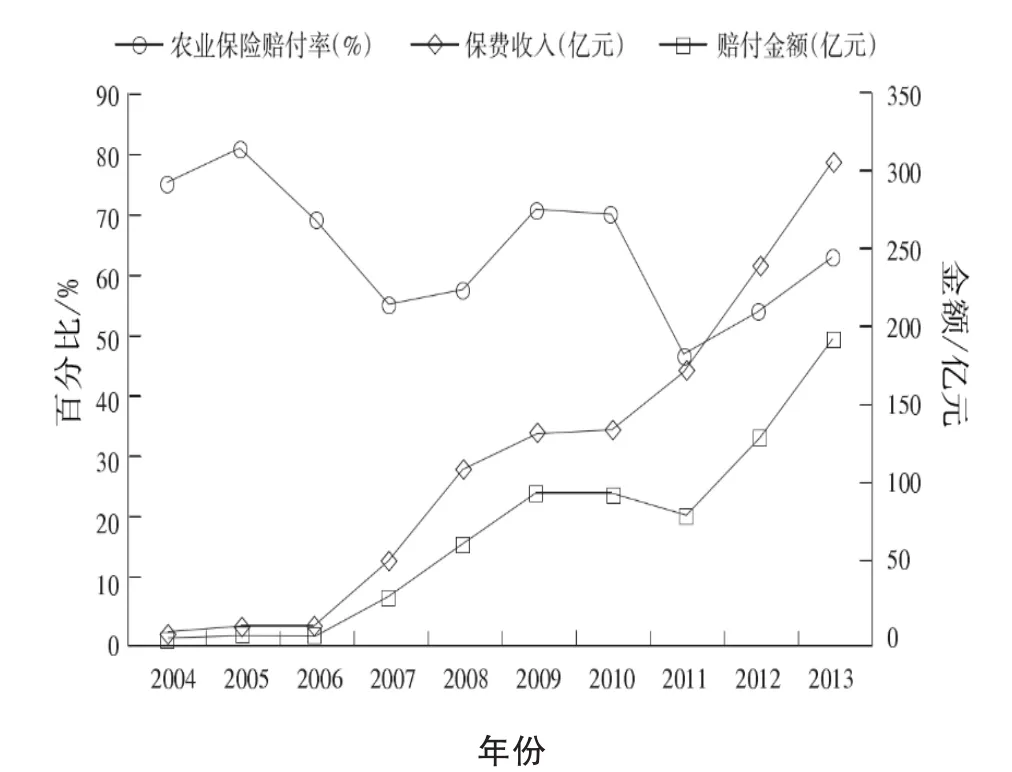

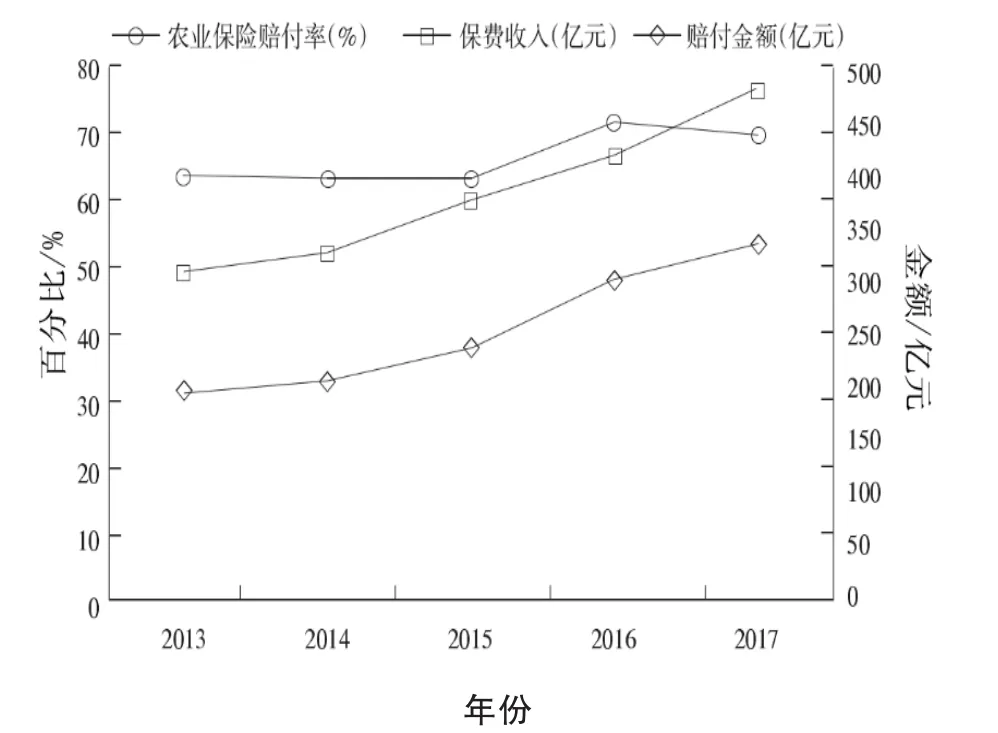

中国农业保险发展至今,已经走过了近40个年头。从2006年开始,中国农业保险进入了飞速发展期(图2与图3所示)。2006~2013年全国农业保险保费收入平均年增长率达到了61.19%;2013~2018年,中国农业保险保费收入更是从306.6亿元增长到了572.65亿元。

图2 2004年至2013年中国农业保险各主要数据

2001年国家针对“三农”问题正式发布文件,标志着中国农业发展步入正轨。中国农业总产值从1986年的0.277 18万亿元发展到2017年的破纪录的11.465万亿元。农业总产值的增长速度已经大大超过了中国人口的增长速度。

3 实证分析——基于格兰杰因果检验

3.1 数据来源

本研究从国家统计局网站以及《中国统计年鉴2018》中获取了中国1986~2017年间的相关数据:(1)农业保险保费收入,主要代表农业保险的发展水平;(2)农业总产值原始数据,主要代表中国农业经济的发展水平。

数据的处理总共分为3个步骤:(1)通过CPI系数和总产值系数对上述数据进行去物价因素处理;(2)对数据进行取对数;(3)使用Eviews6.1对数据进行格兰杰因果检验。

图3 2013年至2017年中国农业保险各主要数据

3.2 单位根检验

数据在进行平稳性检验之后,利用ADF法对农业保险保费收入以及农业总产值原始数据进行单位根检验。根据AIC最小的标准选择滞后期,所得结果见表1。

表1 单位根检验结果

3.3 格兰杰因果检验

格兰杰(Granger)曾指出,若变量之间存在协整关系则一定存在格兰杰因果关系,继续对2组数据进行格兰杰因果检验,所得结果如表2。

由表2可知,当滞后期为1时,农业保险保费收入不是农业总产值格兰杰原因假设不成立,此时农业保险的发展是农业经济增长的格兰杰原因,反之不成立。

进一步,用OLS估计方法对农业保险保费收入和农业总产值之间的关系进行回归,可得:农业保险保费收入=11.34+0.26农业总产值+et,时间=118.63或11.55,et为残差,修正后的R2为0.91,D.W.值为0.9,F为133.43。根据计算结果可得农业保险保费收入与农业总产值之间的误差修正模型,结果见表3。

表2 格兰杰因果检验

表3 误差修正模型

修正后的R2值为0.99,可知农业总产值与农业保险保费收入之间的关系是稳定且密切的。

根据表3数据对农业保险保费收入与农业总产值之间进行脉冲分析。当给农业保险保费收入一个正向的冲击时,这种冲击在短期和长期内都会对农业总产值产生正面影响,这就意味着农业保险在短期和从长期内都会对农业经济起到正面作用。

4 研究结论

4.1 理论分析结论

基于支出法,通过国民经济核算方法得出理论分析结论。本研究认为,农业保险可以在很大程度上解决农民的预算约束问题以及发生自然灾害之后的可支配收入问题。因此,农业保险可以从消费与投资2个角度推动农业经济的发展。

4.2 实证分析结论

基于1986~2017年农业保险与农业经济方面的相关数据进行了格兰杰因果实验,对两者之间的关系进行了计算和比对。实验结果显示,农业保险的发展是农业经济增长的格兰杰原因,而农业经济增长不是农业保险发展的格兰杰原因。农业保险的发展不论从长期还是短期看,都会在一定程度上促进农业经济的增长。

5 建议

本文论述已经证明了农业保险对于农业经济的推动作用。通过格兰杰实验结果来看,受限于中国农业保险的发展水平,这种推动作用的效果比较小。针对中国农业保险目前需要注意的问题,对加强农业保险体系建设提出了以下几点建议。

第一,要重视农业保险险种的创新。这一建议主要针对农业保险中较为常见的缺点,如道德风险和信息不对称问题。保险公司可以开发一些新型险种如天气指数保险、产量指数保险等,通过一些不需要实际勘探的数据就能够判断自然灾害程度和种类等问题。这样可以从宏观角度降低道德风险,避免出现认为骗保之类的现象。从而规范农业保险,充分发挥农业保险对农业经济的促进作用。

第二,健全农业保险补贴政策。受限于农户本身的消费能力,农业保险的购买和普及还是离不开政府的财政补贴。建议由中央出台统一的政策,从全国范围内,规范中国农业保险的补贴政策。

第三,要加大农业保险的宣传力度。可以由政府出面,委派保险公司工作人员或者农业领域的学者对农业保险进行培训。具体手段可以通过开办讲座,发放宣传资料,自媒体平台发布相关推送等。此外,还可以通过将农业保险与涉农贷款等其他农业金融进行结合的形式,来促使农户购买和使用农业保险。