CAPM模型的有效性研究

2019-09-18张燕王一登

张燕 王一登

[摘 要]资本资产定价模型(CAPM)是理解资本市场理论中有关收益与市场风险之间关系的重要模型。证券业是资本市场的重要组成部分,其业务特性决定股票市场风险对其个股有显著的影响。以2005年至今的八个牛熊市周期为划分,以A股市场证券行业个股为研究对象进行回归分析,基于CAPM的特性以探究券商业股票市场在不同牛熊市中系统性风险与总风险的关系变化。结果表明,CAPM模型经验证在该行业具有有效性,同时熊市期间的拟合优度R2要高于牛市期间的R2,说明了系统性风险与总风险关系在牛熊市存在差异。对此提出造成该牛熊市差异现象的几个可能影响因素,分别为牛熊市造成的证券行业的盈利能力变化、金融监管变化以及意义。

[关键词]CAPM模型;系统性风险;券商业;牛熊市

[中图分类号]F832.5

[文献标识码]A

[文章编号]2095-3283(2019)05-0133-05

Abstract: The Capital Asset Pricing Model (CAPM) is an important model for understanding the relationship between return and market risk in capital market theory. As an important part of the capital market, the securities industrys business characteristics determine that the stock market risk has a significant impact on its individual stocks. Based on the characteristics of CAPM, this paper explores the relationship between systematic risk and total risk of the securities commercial stock market in different bull and bear markets. The results show that the CAPM has been validated in the industry, and the goodness of fit of the model is different between the bull and the bear markets. The goodness of fit during the bear market is higher than the R2 during the bull market, indicating the relationship between systemic risk and the total risk varies in the bull and bear markets. In this regard, this paper proposes several possible influencing factors that cause the bull-bear markets to differ. The profitability of the securities industry caused by the bull and bear market, the changes in financial supervision, and the degree of market reaction to positive and negative news from the perspective of behavioral finance. Based on the research, the relationship between bull and bear market and systemic risk on the interpretation of yield is of great significance for understanding the stock market of the securities industry.

Keywords: CAPM; Systemic Risk; Securities Industry; Markets of Bull and Bear

[作者簡介]张燕(1996-),汉族,江西宜春人,本科生,研究方向:金融学;王一登(1997-),汉族,福建福州人,本科生,研究方向:金融学。

一、研究背景

现代金融经济学的主要问题之一是如何权衡和度量投资风险和其预期收益,20世纪60年代Sharpen和Lintner在马科维兹理论的基础上,探索证券投资中马科维兹理论的现实应用,提出了资本资产定价模型(CAPM)。

本文以四个完整牛熊市周期交替为限,以在沪、深交易所挂牌上市的共36家证券公司的股票为研究对象,进行基于CAPM的回归分析,测算其β值及拟合优度R2,结合期间发生的重要事件对拟合优度的趋势进行分析,研究牛熊市周期间券商行业的系统性风险占总风险比重的变化。

二、模型分析与方案设计

(一)样本选取

本文选取A股市场中的证券行业为研究对象,因而选择在沪深两市交易所上市的共36家证券公司及其股票价格,选取2005年6月6日到2019年1月3日作为研究的时间段;再根据WIND数据对股市牛熊市的划分,分为8个时间段。划分如下:

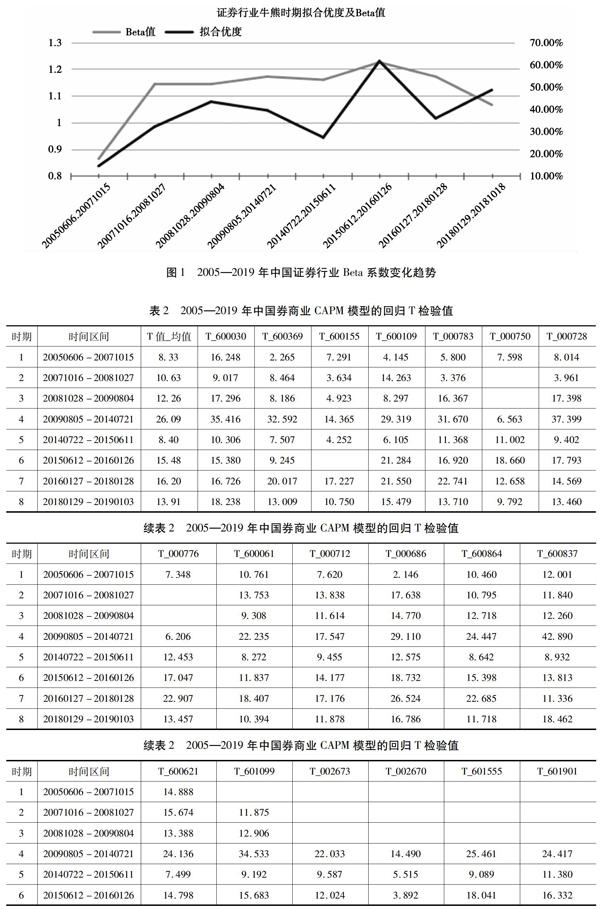

图1和表1表明,2005—2019年β系数先波动上升,在2015年6月至2016年1月达到最大值(1.225113),然后下降,到2005年6月至2007年10月达到最小值(0.8643372);极差为0.3607758,均值为:1.118280275。

从模型拟合优度的角度来看,2005—2019年CAPM模型的R2总体呈现波动上升的趋势,说明市场收益率对证券行业上市公司股票收益率的总体解释力度在升高,券商业的股票市场有效性在不断提高。其中,R2最大值和最小值出现的时间段与β系数最大值和最小值出现的年份完全吻合。在观察期间R2的均值为37.85%,极差为47.07%,说明R2在不同的时间段内波动性很大。

从图1可以看出2005—2019年8个不同牛熊阶段的我国证券行业的拟合优度R2与β系数在这十三年间总体而言呈上升趋势,说明CAPM模型下的证券行业个股对市场收益率的反应幅度与两者之间同步性都在不断提高,市场有效性在长时间内处于增强状态。

(二)β系数的t检验

对全部36只证券行业个股在8个牛熊市阶段的不同回归模型进行t检验,部分t统计量结果如表2所示。估计结果显示市场收益率Rm的t统计量在绝大多数情况都处于明显高值,除了东北证券和西南证券在2005年至2007年的牛市阶段不符合1%的显著性水平的t检验,其他变量所有拟合的β值在1%的置信水平上都是显著的。因此,总体而言CAPM模型的单一变量市场收益率Rm的影响效果显著,我们不能否认用市场综合指数代表的市场组合的CAPM模型对证券行业个股收益率的解释是有效的。

(三)拟合优度R2的牛熊时期对比分析

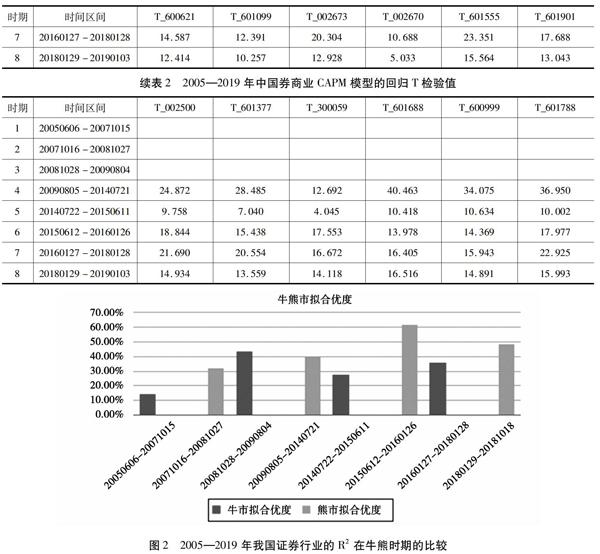

如图2所示,从总体上看,熊市的拟合优度R2大于牛市的拟合优度R2,牛市R2的均值为30.23%;熊市R2的均值为45.4%。之前的数据与分析已阐述2005—2019年CAPM模型的R2总体呈现波动上升的趋势,市场收益率对证券行业上市公司股票收益率的总体解释力度在不断升高。尽管如此,模型表面牛熊市之间存在明显的模型拟合优度的差别。除2008年10月至2009年8月的一年短期牛市期间之外,其他牛市时期的模型拟合优度都显著低于相邻的前后熊市期间的R2,说明我们不能否定证券行业的CAPM模型的解释能力在牛熊市存在差异。

四、其他讨论——可能影响因素

(一)证券公司在牛熊市盈利能力的变化

证券公司的商业特性决定了其盈利能力极易受证券市场的活跃程度影响。如数据所示,2013—2015年牛市期间,A股单日成交金额一度突破20000亿,经纪业务净收入占营业收入比重分别高达48%、40%和47%。而在熊市阶段,常出现行业整体经纪业务低迷,例如2018年前三季度,截至9月30日,上市券商中,上市券商总计营业收入1845.5亿元,相比2017年同期下滑12.28%;净利润478.24亿元,大降32.91%。

因此,造成模型拟合优度在牛熊市的显著差异可能源自证券行业的盈利能力特性:在牛市期间,券商总体均呈现业绩上升,但公司之间盈利情况存在差异,如“马太效应”,即券商龙头企业的营收、利润提升要高于同行业中小券商,出现头部聚集的现象;同时A股市场对公司的估值同样存在马太效应,对行业的龙头企业的估值有溢价,造成牛市期间,证券行业个股虽均业绩改善,收益率上升。但个体间存在差异,仅凭市场收益率Rm难以充分解释。另一方面,熊市期间,券商盈利能力如上文数据所示,呈总体显著下降的形势,因其行业特性,少有券商能逆市提高业绩,收益率上升。且在熊市阶段,市场对证券行业的悲观预期要显著增大,证券公司的估值水平均会大幅下调。在此情况下,业绩水平与估值水平的“双杀”现象,较为容易产生券商行业个股整体随熊市大盘同步下跌,难有幸免的个体。

(二)金融监管制度及监管力度的变化

2008年的国际金融危機深刻体现了证券市场的高系统风险性,对证券市场进行有效监管已成为我国必须面对的问题。基于金融危机引发的监管制度调整,探讨不断完善和改进金融监管制度对证券业拟合优度的影响,金融监管制度的不断完善使证券行业的经营风险系数被控制在一定的范围之内,经营更加规范,个体误差因素不断减小,不断靠近行业发展趋势,这也正贴合了上述数据,拟合优度在不断上升。

(三)在股市中人们一般对坏消息反应过激,而对好消息反应迟钝

从行为金融学的角度,本文同样提出可能的原因:在熊市,投资者对关于市场总体行情的坏消息反应会过于激烈,认为整体低迷的经济形势对所有的股票都会产生极大的影响,所以投资者眼中的个股系统性风险增加,即个股波动率与整个市场行情的关联性增加(R2增大)。在牛市情况正好相反,投资者对关于市场总体行情的坏消息反应会比较迟钝,不能够及时认识到高涨的经济形势对个股的有力影响或者认为整体高涨的经济形势只对部分股票会产生积极的影响,所以投资者眼中个股的系统性风险不会增加或减小,即个股波动率与整个市场行情的关联性保持不变或减小(R2不变或者减小)。

五、结论

关于CAPM的研究主要集中于对其在中国市场适用性的检测,在中国A股市场往往得到结论为其有效性不足,市场仍处于不成熟阶段,存在大量非系统性风险,但有效性在趋于上升的总体趋势。而CAPM在具体行业的研究也主要集中于有效性检验及关于β值的讨论。在中国A股市场中,金融业,尤其是银行板块与券商板块受系统性风险的影响较大,且有大量特性影响因素,本文选取的券商业为研究对象,基于模型对具体影响因素对系统性风险在特定行业内的变化的研究具有其研究意义。

[参考文献]

[1]勾东宁,王维佳.CAPM模型的实证检验——基于我国上市银行股2011-2014年的数据分析[J].管理世界,2016(3):172-173.

[2]关林炎,查凯文.基于CAPM模型对上证钢铁板块的实证分析[J].时代金融,2017,652(2):284-285.

[3]赵清,乌东峰.CAPM资产定价机制及中国实用性研究[J].东南学术,2015(6):12-18.

[4]田丁石,肖俊超.异质风险、市场有效性与CAPM异象研究——基于沪深股市横截面收益分析[J].南开经济研究,2012(5).

[5]王丰,王小航.基于CAPM模型的家电行业上市公司风险分析[J].天津经济,2017,281 (10):21-25.

[6]何孝星,于宏凯.条件CAPM下我国证券投资基金业绩的实证研究[J].南开经济研究,2003(6):68-71.

[7]董于靖,王家渠.基于CAPM模型对于医疗保健行业的实证分析[J].时代金融,2018,709 (9):232-236.

[8]张虎,邹媛媛.基于CAPM模型的上海股票市场适应性检验[J].金融纵横,2016(14):164-166.

[9]靳云汇,刘霖.中国股票市场CAPM的实证研究[J].金融研究,2001(7):108-115.

[10]刘慧媛,赵黎明,王忠.基于CAPM模型的旅游上市公司系统风险分析[J].西安电子科技大学学报,2010,20(6):63-67.

[11]方涛.基于CAPM模型对中国高铁板块股票的实证研究[J].北京印刷学院学报,2017,25(4):93-95.

[12]任胜男,章善云.基于资本资产定价模型的银行系统性风险研究[J].经济研究导刊,2018(29):143-144.

[13]付应变.以行业分组为中国股市CAPM模型的实证检验[D].广西师范大学,2012.

[14]黎金龙.资本资产定价模型CAPM对上海股市的实证研究[J].社会科学家,2005(S1).

[15]徐国祥.我国A股市场系统性风险的实证研究[Z].中国科技论文在线.

[16]Campbell, John Y. and Vuolteenaho, Tuomo. Bad Beta, Good Beta[N]. Working paper, Harvard University,2002.

[17]Suyun Leng. Empirical Study of CAPM in Chinas Banking Industry[J]. China International Business,2017(8): 232-233.

[18]Shape W.F.. Capital Asset Prices: A Theory of Market Equilibrium under Condition of Risk[J]. Journal of Finance,1964(19): 425-442.

[19]Fama, Eugene F. and James MacBeth. Risk, Return, and Equilibrium: Empirical Test[J]. Journal of Political Economy, 1981: 607-636.

(責任编辑:郭丽春 董博雯)