我国普惠金融发展水平综合评价

2019-09-18黄敦平陈思玙高飞

黄敦平 陈思玙 高飞

摘要:发展普惠金融是实现全面建成小康社会的有效途径,从金融服务便捷度、金融服务参与度、金融服务质量三个方面选取11个指标构建我国普惠金融发展水平的评价体系,采用因子分析模型评价我国30个省(市、自治区,港、澳、台及西藏除外)普惠金融发展水平。结果表明,我国普惠金融发展总体水平不高,并存在较强的空间异质性。东部地区普惠金融发展水平相对较高,其中,北京、上海普惠金融发展水平优势明显,而中西部地区普惠金融发展相对较低;进一步通过聚类分析将30个省(市、自治区)按照发展水平划分为普惠金融发展较高、一般、较低等三类地区。我国应从完善金融服务、加大扶持力度、鼓励服务创新等方面促进普惠金融的发展。

关键词:普惠金融;因子分析;聚类分析

中图分类号:F062.9

文献标识码:A

文章编号:1673-5595(2019)04-0017-07

一、引言

长期以来,世界各国普遍存在金融排斥现象,特定社会阶层难以获得必要的金融服务,而普惠金融却能以相对较低的成本为社会各阶层提供高质量的金融服务,较为有效地解决这一困境。近年来,我国出台多项政策规划助力普惠金融发展,2015年国务院印发了《推进普惠金融发展规划(2016—2020年)》,明确提出到2020年我国普惠金融发展水平要达到国际中上水平的目标,党的十九大报告也将普惠金融体系建设作为我国金融改革的重要内容之一。经过多年实践,我国普惠金融取得了一定的成就,但仍面临着诸如发展不均衡等问题。综合评价我国普惠金融发展水平,对提升我国普惠金融发展水平,助推我国普惠金融高质量发展,具有较强的理论和现实意义。

学者们从不同角度对普惠金融展开研究。国外学者Abul Hassan认为只有降低中小微企业获得金融产品及服务的门槛,满足融资需求,才能促进普惠金融健康发展[1];Demirguc-Kunt等在世界银行的研究报告中从正式账户、储蓄行为和借款来源三个维度构建普惠金融发展程度综合评价指数,用以度量世界各国普惠金融发展水平[2];Sinha则从供给、需求及基础设施建设三个层面选取指标构建综合评价体系衡量印度普惠金融状况[3]。国内自从焦瑾璞提出“普惠金融”这一概念以来,经过多年的发展与研究,普惠金融已成为国家大力落实的战略[4];姜风旭认为应将市场经济的运行机制引入普惠金融发展体系中,增强市场活力[5];张春清认为目前我国在普惠金融发展过程中应当考虑法律法规、体制政策以及外部环境等因素的影响[6];胡振认为应降低金融机构的准入门槛,增加金融产品与服务的供给,扩大金融发展的普惠范围[7];郭新明认为发展普惠金融要注重普惠金融服务供需的有效对接[8];蒋志华主张推进绿色金融、普惠金融与农村金融三者有机融合[9];徐静认为可通过全方位提升金融扶贫供需对接精准性、构建完善激励考核机制等途径提升普惠金融的扶贫精准性[10]。

关于普惠金融发展指数的测算也是研究的热点,学者们采用不同方法对普惠金融发展问题进行研究。姜爱萍等利用CRITIC法和熵权法对比分析得出通货膨胀率、商品房销售额、金融深化率、国内信贷依存度和证券化率是影响金融稳定指数的主要因素[11];陈三毛等基于Chakravarty和Pal指数方法测算我国各地区2007—2012年金融包容性水平,发现中国各地区金融包容性指数呈不断提升趋势,但也存在较强的区域间异质性[12];于晓虹等基于 MPPC法同样得出我国各省份2012—2014年金融发展水平在不断提升[13];贾娟琪通过使用DEA和Malmquist指数方法分别从静态综合效率、分解效率和动态效率研究了涉农贷款配置效率,在此基础上进一步通过Tobit模型分析了影响涉农贷款配置效率影响因素,发现甘肃省的涉农贷款配置效率整体上较高,但同时各市之间也存在较强的异质性[14];张德贤构建我国各地区2005—2016年的面板数据模型,发现我国普惠金融发展可以有效缩小城乡收入差距[15]。

综上所述,上述文献从不同角度对普惠金融展开了系统研究,为本文研究奠定了理论基础。但前文研究大部分测度单个地区普惠金融发展水平,而从全国层面的综合评价相对不多。基于此,本文构建我国普惠金融发展指标评价体系,基于2017年数据综合评价我国30个省(市、自治区,港、澳、台、西藏除外)普惠金融发展水平,进一步采用系统聚类划分各省市普惠金融发展水平,并据此提出提升我国普惠金融发展水平的政策建议。

二、我国普惠金融发展水平评价指标体系构建

本文在张德贤[15]、薛砚驰[16]和前期居民收入差距时空演变分析[17]研究基础上,引入评价农村普惠金融发展状况的小型农村金融机构数占比、小型农村金融机构从业人数等指标,从金融服务便捷度、金融服务参与度、金融服务质量三个维度构建我国普惠金融发展水平综合评价指标体系。其中,金融服务便捷度旨在从地理维度和人口维度测量金融机构数量和从业人员数量,从而体现出各地区居民获得金融服务的难易程度;金融服务参与度旨在结合全民生活消费水平,从银行业和保险业综合考虑,从而体现出各省份居民参与金融服务的情况;金融服务质量旨在结合国家实际发展要求,切实考虑“三农”发展状况,结合小贷公司发展情况考察普惠金融发展水平。具体指标体系见表1。

(一)金融服務便捷度

通过对金融机构数量以及从业人员数量的考量,可直接反映普惠金融发展情况。目前我国金融机构在数量、从业人员方面发展较快,但是各个地区仍有所差异。本文采用每单位面积营业网点金融机构数、每单位面积营业网点从业人数、每万人营业网点金融机构数和每万人营业网点从业人数等四个指标衡量金融服务的便捷度水平,从地理维度和人口维度直接考察普惠金融发展水平。

(二)金融服务参与度

居民是经济发展的主体,居民参与度直接影响到普惠金融的发展。本文采用每万人住户存款余额、每万人消费贷款余额,结合保险密度、保险深度等指标综合衡量居民对金融服务的参与度。住户存款余额反映本地区居民富裕程度,消费贷款余额反映本地区居民消费支出水平,保险密度及保险深度综合反映居民对金融服务的支持程度,通过这四个指标从银行、保险两个层面反映该地区居民对金融服务的参与水平。

(三)金融服务质量

国家鼓励小微企业发展,推出“三农”优惠政策,旨在金融服务惠及更多阶层。本文结合国家实际发展要求,采用小贷公司余额占比、小型农村金融机构数占比、小型农村金融机构从业人数占比三个指标衡量金融服务质量。小贷公司余额反映该地区小型企业发展水平,小型农村金融机构数反映该地区农村金融服务惠及程度,小型农村金融机构从业人数反映该地区农村金融服务的服务水平,通过上述三个指标综合反映该地区小微企业、农村金融服务的整体质量。

三、模型介绍

(一)因子分析

因子分析方法是一种常用的多元统计分析方法,是主成分分析的推广。[18]其基本思想是通过对原始数据的相关系数矩阵内部结构的研究,将多个相关联的数值指标转化为少数几个互不相关的综合指标,即根据相关性大小把原始变量分组,使得同组内的变量之间相关性较高,而不同组的变量间的相关性较低,每组变量代表一个基本结构,并用一个不可观测的综合变量表示,这个基本结构就称为公共因子。公共因子是相互独立的不可观测的理论变量,综合性的公共因子达到了简化数据结构的目的,更好地反映评价对象。

由于衡量普惠金融发展水平的统计指标较多,而不同指标之间往往存在相关性,为简化数据结构,有效地找出影响因子,本文选用因子分析方法对众多指标进行降维处理,从反映普惠金融发展水平的众多指标中分别提取出少数几个相互独立的主要公共因子,并进一步计算因子得分,结合其实际意义,对各个省份普惠金融发展水平进行评估。

(二)聚类分析

聚类分析是通过数据建模简化数据的一种有效的多元统计分析方法,能有效解决实际问题,受众多学者重视。所谓聚类,就是将数据分类到不同的类或者簇这样的一个过程,通过观察每一簇数据的特征,集中对特定的聚簇集合作进一步地分析。聚类分析的中心思想就是把相似的研究对象归成类,将一个样本集按照某种标准分为若干子集,使各个子集之间的距离尽可能远,同一子集中点的距离尽可能近,从而尽可能地将相似的样本归为一类,将不相似的样本归为不同类别,从而实现聚类。

不同研究者对同一组数据进行聚类分析,所得到的聚类数未必一致。通过比较不同系统聚类方法,发现类平均法聚类效果较好,且应用比较广泛,故本文采用组间联结的类平均法[18],通过考虑每两类样本之间距离的平均对我国普惠金融发展水平进行系统聚类。

四、我国普惠金融发展水平综合评价

(一)我国普惠金融发展水平因子分析

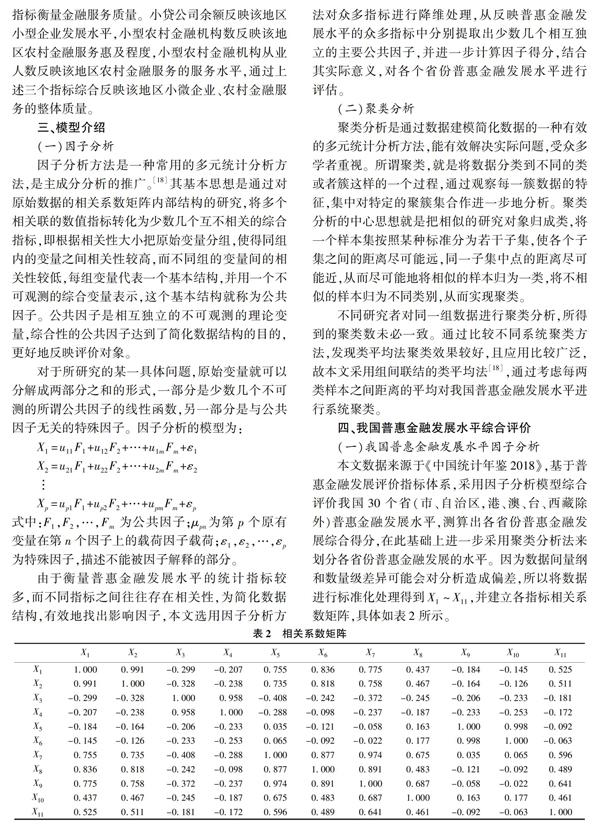

本文数据来源于《中国统计年鉴2018》,基于普惠金融发展评价指标体系,采用因子分析模型综合评价我国30个省(市、自治区,港、澳、台、西藏除外)普惠金融发展水平,测算出各省份普惠金融发展综合得分,在此基础上进一步采用聚类分析法来划分各省份普惠金融发展的水平。因为数据间量纲和数量级差异可能会对分析造成偏差,所以将数据进行标准化处理得到X1~X11,并建立各指标相关系数矩阵,具体如表2所示。

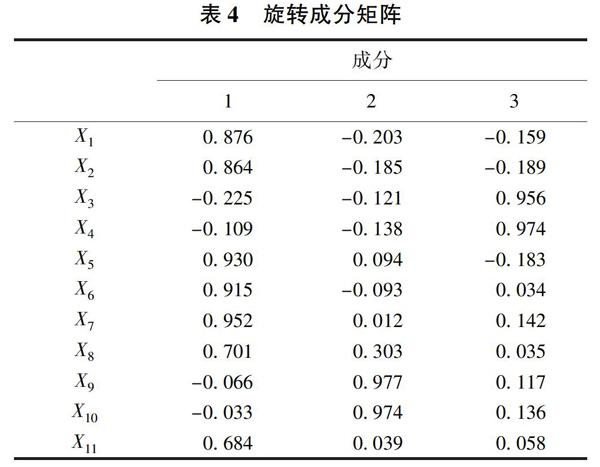

对原始数据进行因子可行性检验,本模型的Kaiser-Meger-Olkin值为0.664(>0.5),表明样本量充足,Bartlett球度检验对应的P值为0.000(<0.05),可拒绝Bartlett的球形度的零假设,说明变量间具有一定相关性,样本数据适合于因子分析。应用方差分解主成分提取分析的结果见表3,由表3可知前3个公共因子累计贡献率占总方差84.423%,可以提取3个公共因子,进一步采用最大方差法进行旋转,输出结果如表4所示。

由表3和表4可知,提取的第1个公共因子主成分旋转载荷平方和权重为46.812%,说明每万人住户存款余额、每万人消费贷款余额、保险密度和保险深度等4个指标载荷相对较大,此因子命名为参与度因子。

第2个公共因子主成分旋转载荷平方和权重为19.296%,说明小型农村金融机构占比、小型农村金融机构从业人数占比和小贷公司余额占比等3个指标的载荷相对较大,此因子命名为质量因子。

第3个公共因子主成分旋转载荷平方和权重为18.315%,说明每单位面积营业网点金融机构数、每单位面积营业网点从业人数、每万人营业网点金融机构数和每万人营业网点从业人数等4个指标的载荷相对较大,此因子命名为便捷度因子。

分别用字母F1、F2、F3表示参与度因子、质量因子、便捷度因子这3个公共因子主成分,根据各因子的方差贡献率,采用加权平均法计算我国各地区普惠金融发展水平,综合得分如表5所示。

由表5可知,我国各地区普惠金融发展总体水平不高。全国30个省(市、自治区)中只有北京、上海、辽宁、广东、山东、浙江、江苏、河北、天津和四川等10个省(市)的普惠金融发展因子综合得分为正,仅有北京和上海的因子综合得分超过1,而有20个省(市、自治区)综合得分小于0。此外,我国东部、中部、西部三大地区普惠金融发展水平存在较强的空间异质性。其中,东部地区各省(市)普惠金融发展整體水平相对较高,因子综合得分全国排名前10位的省(市)中有8个位于东部,并且东部地区北京和上海普惠金融发展水平优势明显,因子综合得分分别是排名第3的辽宁省的1.64和1.45倍,远高于东部其他省(市);中部地区各省份普惠金融均处于中等水平,整体落后于东部地区,其中湖南、河南、安徽的F3得分排名较靠前,说明其对小微企业和“三农”的扶持力度较大,但是其他因子得分仍然不高,除湖南省外,其他中部地区因子综合得分均为负值;西部地区各省份普惠金融发展水平整体较低,仅四川省综合得分大于0,其余9个省份因子综合得分均小于0,在全国排名后10位的省份中,有8个省份属于西部地区。近年来,国家重视西部地区金融的发展,给予较大的政策支持,西部地区普惠金融发展增速加快,但整体水平仍落后于东部地区。

(二)我国普惠金融发展水平聚类分析

为深入分析我国各地区普惠金融发展水平空间异质性,基于本文构建的普惠金融发展水平综合评价指标体系对我国30个省(市、自治区)进行聚类分析,按照发展水平的高低将其划分为较高地区、一般地区、较低地区三种类型,具体分类结果见表6。

由表6可知,我国普惠金融发展水平较高地区为北京、上海、辽宁等3个省市,它们的因子综合评价得分也位于前三位。北京市作为我国政治、经济、文化中心,金融发展程度远高于其他地区,且城市化程度较高,农村地区也能较好地享受金融服务。上海是我国首批沿海开放城市之一,又是我国综合交通枢纽、中国金融中心,其金融服务业具有较强的实力。北京和上海的F1得分远远高于其他省份,分别是第三名的5.08、5.32倍,这两个地区经济实力雄厚,居民对金融服务的参与程度较高,其普惠金融发展水平处于前列。辽宁省作为东部沿海省份之一,虽然近年经济增速有所下滑,但经济发展质量和效益进一步提高,金融业发展得到保障,以至其F2远高于其他省份,得分是广东省的10.65倍。

普惠金融发展水平一般地区为山东、广东、浙江、江苏、重庆等5个省(市)。山东省的F1、F2和F3得分分别排在第10、12和3位,F3得分较高,表明山东省金融服务便捷度较高,金融支持的力度较大,从人口维度和地理维度均可以方便地获得金融服务,全省經济总体运行平稳,但是F1和F2得分不高,因此仍然需要鼓励居民参与金融服务,鼓励金融业助力中小微企业发展,最终有效提升普惠金融发展水平;广东省的F1、F2和F3分别排在第4、6和2位,其质量因子与普惠金融发展水平较高的城市相比相对较低,从而影响到其综合得分;江苏省的F1和F3都排在第6位,但F2得分排在第19位,其农村金融支持力度相对较弱,因此需加大对中小微企业发展支持力度,并且鼓励农村金融发展,提升普惠金融水平;浙江省的F1、F2和F3得分分别排在第5、17、10位,同江苏省相似,浙江省经济发展相对较好,但是对于农村金融的支持力度还需进一步增强;重庆市最近十年经济增速领跑全国,消费潜力较大,有着广阔的市场,但是经济基础较为薄弱,普惠金融发展水平一般,还需要进一步的发展。

普惠金融发展水平较低地区为天津、四川、河北、安徽、黑龙江、山西、福建、河南、湖南、贵州、湖北、吉林、江西、陕西、云南、青海、海南、甘肃、内蒙古、广西、宁夏、新疆等22个省(市、自治区)。这些地区的F1、F2和F3得分普遍不高,普惠金融发展处于较低水平,与前两类省份之间存在一定差距。除河北、四川和湖南外,其余省份的综合得分均小于0。其中,天津的F1、F2和F3分别排在第3、29和27位,在F2和F3得分上相对较低,天津市的人口密度大,但是营业网点金融机构数和从业人数相对较少,且农村金融支持力度相对较弱;安徽省的F1、F2和F3分别排在第17、10和7位,F1得分较低反映安徽省居民的生活水平偏低,虽然安徽省近几年经济也得到较快发展,但是由于产业结构层次不高,区域经济发展不均衡,农村普惠金融发展相对不足,普惠金融综合水平仍然处于较低的水平;吉林省的F1、F2得分都排在第15位,F3得分排在13位,排名均不高,吉林省是重要的工业和农业强省,但是经济发展增速处于全国均值以下,金融服务方面还需要进一步加强;陕西省的F1、F2和F3得分分别排在第18、16和19位,各得分均偏低,综合排名较低,虽然陕西省抓住国家西部大开发机遇近几年经济发展较快,但是由于西部地区经济基础相对薄弱,起步相对较晚,陕西省的普惠金融水平相对较弱。

五、结论与政策建议

本文从金融服务的便捷度、参与度和质量三个维度选取11个指标构建普惠金融发展水平指标体系,并采用因子分析综合评价我国各地区普惠金融发展水平,研究表明我国各地区普惠金融发展水平总体不高,并且我国东、中、西部三大地区普惠金融发展水平存在较强的空间异质性,东部地区省份普惠金融发展整体水平要高于中、西部地区省份。在此基础上进一步采用聚类分析将我国30个省(市、自治区)按普惠金融发展水平划分为较高、一般、较低等三大类。其中,北京市、上海市、辽宁省属于普惠金融发展水平较高地区,山东省、广东省、浙江省、江苏省、重庆市属于普惠金融发展水平一般地区,其余22个省(市、自治区)属于普惠金融发展水平较低地区。

综合上述研究结论,提出如下有效提升我国普惠金融发展水平政策建议:一是突出普惠金融普惠性特色,完善便捷金融服务。倾力打造丰富多元、创新领先的产品服务,进一步推广各地区金融创新实践,探索具有区域特色的金融服务模式,充分发挥普惠金融给居民带来便捷性作用,提高人民生活品质。同时,要加强中西部地区金融市场的配套设施建设,优化信用、网络、支付等环境,完善产权交易机制,为普惠金融营造一个良好的发展环境,以提高居民对金融服务的满意度。二是加大对中西部地区普惠金融扶持力度,促进区域经济协调发展。我国中西部地区普惠金融发展水平落后于东部地区,应实行普惠金融区域差异化发展战略,因地制宜谋划本地区普惠金融发展策略,提高中西部地区的经济发展水平,有效探索中西部地区居民的资金需求,提高对居民的金融服务的能力。三是推动中西部地区数字金融的发展,鼓励金融服务创新。加大中西部地区网络建设力度,抢抓互联网金融发展的历史机遇,通过使用数字金融摆脱地理空间上的约束[19],弥补传统金融的短板,以促进一系列的金融服务实现网络科技时代的金融创新,以便于中西部地区普惠金融较好发展。

参考文献:

[1] Abul Hassan. Financial Inclusion of the Poor:from Microcredit to Islamic Micro Financial Services[J].Hummanomics,2005,31(3):345-371.

[2] Demirguc-Kunt Asli, Klapper Leora, Randall Douglas. Islamic Finance and Financial Inclusion: Measuring Use of and Demand for Formal Financial Services among Muslim Adults[J]. Review of Middle East Economics and Finance,2012,10(2):1-43.

[3] Sinha Ram Pratap. Index of Financial Inclusion: Some Empirical Results [M].Springer India:2014.

[4] 焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010(10):12-13.

[5] 姜风旭.发展普惠金融 助力和谐社会建设[J].华北金融,2007(11):33-35.

[6] 张春清.普惠金融信贷扶持体系研究[J].西南金融,2009(10):38-40.

[7] 胡振.吉林省农村金融排斥问题研究[D].长春:吉林农业大学,2012.

[8] 郭新明.西部地区普惠金融体系建设[J].中国金融,2014(11):59-60.

[9] 蒋志华.努力实现绿色金融、普惠金融与农村金融的有机融合[J].决策咨询,2016(6):23-25.

[10] 徐静.提升东营市金融扶贫精准性的路径[J].中国石油大学学报(社会科学版),2018,34(2):50-54.

[11] 姜愛萍,张蓝飞.我国金融稳定的影响因素分析——基于不同角度不同方法的比较[J].商业经济研究,2019(2):190-192.

[12] 陈三毛,钱晓萍.中国各省金融包容性指数及其测算[J].金融论坛,2014,19(9):3-8.

[13] 于晓虹,楼文高,余秀荣.中国省际普惠金融发展水平综合评价与实证研究[J].金融论坛,2016,21(5):18-32.

[14] 贾娟琪.普惠金融视角下甘肃省涉农贷款配置效率及影响因素研究——基于DEA-Tobit方法[J].金融理论与实践,2018(2):38-43.

[15] 张德贤.普惠金融发展对我国城乡收入差距的影响研究[D].北京:首都经济贸易大学,2018.

[16] 薛砚驰.省际普惠金融综合评价研究[D].长沙:湖南大学,2017.

[17] 黄敦平,于潇.居民收入差距时空演变分析——基于Theil指数的分解[J].中国石油大学学报(社会科学版),2015,31(5):19-23.

[18] 薛薇.SPSS统计分析方法及应用[M].北京:电子工业出版社,2017.

[19] 方建国,林凡力.绿色金融与经济可持续发展的关系研究——基于中国30个省际面板数据的实证分析[J].中国石油大学学报(社会科学版),2019,35(1):14-20.

责任编辑:韩国良

Abstract:The development of inclusive finance is an effective way for building a well-off society in an all-round way.In this article,11 indicators are selected to build an evaluation system of inclusive finance development level from three aspects, i.e., financial service convenience, financial service participation and financial service quality, and factor analysis is used to evaluate the development level of inclusive finance in 30 provinces. The results show that the level of inclusive finance development in China is low and there is a strong spatial heterogeneity.The level in the eastern regions is relatively high, and the level in Beijing and Shanghai has obvious advantages, while the level in the western regions is relatively low. Further, through clustering analysis, the provinces in China are divided into three categories in the development level of inclusive finance: high level, middle level and low level. Finally, some suggestions are put forward from the aspects of improving financial services, increasing support and encouraging service innovation, etc..

Key words: inclusive finance; factor analysis; clustering analysis