中外商业银行竞争力研究

2019-09-18唐金湘徐俪文

唐金湘 徐俪文

[摘 要]随着全球经济一体化进程不断深入,如何在波诡云谲的竞争环境中稳步发展是所有商业银行都面临的一大挑战,因此,定位商业银行的核心竞争力变得至关重要。采用因子分析法,从盈利性、流动性、安全性、成长性四个方面对中外共15家商业银行进行研究,旨在定位影响商业银行核心竞争力的重要因素。实证分析得出,我国商业银行盈利水平在竞争中优势明显但整体风控水平较之世界知名银行偏低,建议在扩大经营的同时兼顾对资产质量的把控和对不良资产的处置力度,稳步提升国际竞争力。

[关键词]商业银行;因子分析;竞争力水平

[中图分类号]F833/837

[文献标识码]A

[文章编号]2095-3283(2019)06-0076-07

Abstract: With the deepening of global economic integration, how to develop steadily in the ever-changing competitive environment is a big challenge for all commercial banks. Therefore, it is of great significance to accurately position the core competitiveness of commercial banks. A total of 15 Chinese and foreign commercial banks were studied from profitability, liquidity, safety and growth through factor analysis, thus accurately positioning the important factors that affect the core competitiveness of commercial banks. The empirical analysis shows that Chinas commercial banks have obvious advantages in the competition, but their overall risk control level is lower than that of the world renowned banks. It is suggested to take into account the control of asset quality and the disposal of non-performing assets while expanding operation, and steadily improve the international competitiveness.

Keywords: Commercial Banks;Factor Analysis;Competitiveness

[作者简介]唐金湘(1997-),女,汉族,本科生,研究方向:工商管理;徐俪文(1999-),女,汉族,本科生,研究方向:审计。

[基金项目]南京审计大学2017年度大学生实践创新项目“银行业中国千户集团和世界500强比较研究”(项目编号:201711287032Y)。

一、引言

随着全球经济一体化的不断深入,银行业竞争领域从以往的国内市场渐渐转向了世界市场,经营环境更加多元化、业务覆盖面更加广泛化。纵观近几年来中国银行业的发展,在金融体制改革背景下,中国大型商业银行的业务能力不断提升,资本实力日渐雄厚,盈利水平和在世界市场份额中的占比不断提升。据英国《银行家》公布的2018全球银行排行,中国大型商业银行包揽了榜单前四名(中、农、工、建),并另有14家商业银行跻身100强,虽然排名十分可观,但单一的排名所采用的参考指标并不能完全反映出一家银行的整体风貌,我们需要分析我国银行与世界银行业巨头相较在竞争力方面的劣势。本文选取了国内外排行前十五位的大型商业银行,通过因子分析法构建模型寻找出促进商业银行发展、提高核心竞争力的关键影响因素,根据研究结果提取出银行业为提高核心竞争力应注重的各项指标,并对商业银行健全体制、合理分配资源以达到优化经营的目的给出参考建议。

二、文献综述

(一)国外研究

对于中外商业银行竞争力的研究方法,国外拥有相对成熟的理论方法。美国金融管理当局采用“骆驼评级法Camel”对资本充足、资产质量、管理水平、盈利水平、流动性和风险应对水平这六项指标,按照五级评分制来评价商业银行,得出银行所属评级 [1]。英国《银行家》杂志根据资产状况、规模大小、盈利及经营情况对世界1000家银行做出全面的评价并对其进行排名。Jacob A. Bikker和Katharina Haaf(2002)使用Panzar–Rosse模型检验了市场结构對竞争的影响关系,认为商业银行的核心竞争力即为综合实力,尤大型(卡特尔)银行可以限制竞争,许多边缘竞争对手无法产生竞争。Stijn Claessen和Luc Laeven(2004)将竞争力指标与各国银行体系结构和监管制度的指标联系起来。发现外资银行进入量更大、进入和活动限制更少的系统更具竞争力,竞争性决定了有效竞争,尤其是通过允许(外国)银行进入和减少对银行的活动限制。Xiaoqing (Maggie) Fu和Shelagh Heffernan(2007)研究了1985—2002年中国银行业市场结构与绩效的关系,运用面板数据估计技术,对市场力和有效结构假设进行了检验,得出结论:为了改善竞争结构,应该制定新的政策,鼓励市场进入,提高效率最高的银行的市场份额。

(二)国内研究

近年来,国内学者对于中外商业银行竞争力的研究也在增多,分析方法主要采用对比分析法和因子分析法。汪兴隆(2000)从经营能力和整体竞争力角度对此进行了分析,研究结果发现我国银行与外资银行相比,银行电子化水平和金融创新动力不足,全球化和国际化的经营能力仍需要提高。王薇(2001)从规模指标、盈利能力、人员文化层次对中外银行进行对比分析,发现我国商业银行在资本收益和获利能力方面还有一定差异,建议银行要强调规模经营、加强对不良资产的处理。石全虎、斯琴塔娜、格日勒图(2006)发现我国银行较国外银行现金资产比率较高,存贷比率较低,总体盈利性较差,要调整收入结构和强化风险控制,提高资产质量和系统安全性。蔡亚蓉(2007)认为我国商业银行的整体竞争力与国际先进银行相比有较大的差距,我国四家国有商业银行的发展能力处于中下游的水平,需要在经营过程中提高自身的竞争力水平,同时强调内部控制对于银行的重要性。齐静妙、陈志岗(2011)从中资银行规模和综合竞争力与外资银行相比,存在较大差距。张金梅(2015)通过对国内外31家商业银行相关指标因子分析,发现我国银行主要资产流动性较弱,资产质量较差,在国际化经营方面仍然有提高的空间。

三、变量选取及方法确定

(一)变量选取

商业银行的财务绩效可以通過财务指标直接的关系反映,如何在研究中选择合适的变量,合理全面评价商业银行的竞争力非常重要。本文遵循全面性、科学性和可操作性的原则,从盈利性、流动性、安全性和成长性4个方面选择12项指标,实证研究中外银行的竞争力。

1.盈利性指标

商业银行是以赚取利润为主要目的特殊企业,所以盈利是其经营活动的核心。盈利性指标综合反映了商业银行将资本转化成利润的能力,是评价商业银行营业水平必要的绩效指标。盈利性指标不但体现了商业银行过去的经营状况,也对其未来发展战略起着向导性作用。本文采用了资产收益率、净资产收益率、营业利润率三个盈利性指标,用以反映商业银行赚取利润的能力。这三个指标均为正向指标,数值越大,表示商业银行的经营状况越好,获取利润的能力越强。

2.流动性指标

商业银行的核心业务包括放贷、存款储蓄和办理转账、结算等金融业务。流动性指标反映的是商业银行是否有能力收回发放的贷款、是否有足够的资金供存款人提取,间接反映着银行的营业状况。本文选取了存贷款比率、产权比率、资产负债率三个流动性指标,用以反映商业银行满足客户取款、提供贷款的能力。这三个指标均为负向指标,数值越小,表示银行维持客户的正常存取款、为客户提供贷款等主要业务的能力越强。

3.安全性指标

商业银行在经营决策中时常会面临较大的风险,安全性指标反映了商业银行面对可能的风险损失时有足够的资金用以维持正常经营的能力,也可以看作是对经营决策的容错能力。本文选取了核心资本充足率、不良贷款率、拨备覆盖率三个安全性指标,用以反映商业银行的风控能力。其中,核心资本充足率和拨备覆盖率为正向指标,数值越大,表示商业银行在面对风险时的调节能力越强;不良贷款率为负向指标,数值越小,表示商业银行出现资金问题的风险越低。

4.成长性指标

商业银行谋取的利润主要是利差利润和投资利润,故商业银行要稳步发展必须重视其主营业务规模的成长水平。成长性指标是反映商业银行主营业务增长趋势和持续发展情况的指标。本文选取了存款增长率、贷款增长率、资本积累率三个成长性指标,用以反映商业银行的成长态势和发展空间。三个指标为正向指标,数值越大,表示商业银行的业务增长潜力越大。

综上所述,本文共选用了银行的四个指标体系、共12个具体指标,用以研究分析银行竞争力的关键影响因素,以寻找出提高银行核心竞争力的重要指标。各项指标及计算公式见表1。

为避免因各国的标准和要求有所差异而导致上述的各项指标属性不统一对因子分析过程产生影响,以及满足因子分析法对使用指标保持属性相同的要求,现对上述各项指标采取同向化和标准化处理使之属性趋于统一。将上述指标分为正向指标和负向指标,其中,负向指标含义是数值越大,商业银行经营状况表现越差的指标,包括存贷款比率、资产负债率、产权比率、不良贷款率;正向指标含义与负向指标相反。同向化含义是进行实证分析时一致采用正向指标作为对象,目的是减少指标因方向性不同而带来的误差。其具体操作使用方先明教授提出的方法,在上述各指标中,对正向指标不作其他处理,对负向指标使用“1-存贷款比率”“1-资产负债率”“1/产权比率”“1-不良贷款率”的手段处理,以达到指标同向化的要求 [2]。

(二)方法选择

本文研究中外银行竞争力采用因子分析法。因子分析法作为一种多元统计方法,是对数据使用线性变换,处理大量指标数据的方法,能够使指标减少成为独立的少数能充分反映信息的综合指标,以简化数据、反映绝大部分信息、解决多重共线性。同时,因子分析法具有客观性,由方差贡献率决定权重、综合计算得分时能够避免主观性,更适合对商业银行经营绩效的分析。

四、实证分析

(一)样本、数据来源

本文据《银行家》杂志的2018年全球银行排名选取了15家排名靠前的商业银行作为研究样本。这15家银行包括中国五大国有上市银行:工商银行(2018年榜单第一)、农业银行(第二)、中国银行(第三)、建设银行(第四)、交通银行(第十一);中国5家股份制商业银行:招商银行(第二十)、浦发银行(第二十五)、兴业银行(第二十六)、中信银行(第二十七)、民生银行(第三十);国外5家上市商业银行:摩根大通(第五)、美国银行(第六)、花旗银行(第八)、三菱日联银行(第九)、汇丰银行(第十)。

本文旨在研究商业银行核心竞争力的重要因素,故而选取了排名靠前的15家银行,这些银行市场份额占比大、业务规模体量大,数据极具代表性,能充分体现商业银行业界的领先水平,具有较高的研究价值。此外,选取的样本都为上市商业银行,据相关规定,上市商业银行需对外公开报表,数据易于查询和利用。

本文选取的研究数据期间为2015—2017年。选取2015年作为此次选样的起始是因为银行的经营环境受多方面的影响,如欧美央行货币政策预期调整、英国退欧、中美经贸谈判等,多年前的数据由于经营环境的变化已经不适用于研究当下的经营状况研究价值较少;由于在分析过程中,部分样本2018年的数据未公布,无法系统地寻找,故本文将2015—2017年作为最终研究期间。

研究过程中,所用数据均来源于各银行官方网站和CSMAR国泰安数据库。

(二)因子分析法实证分析

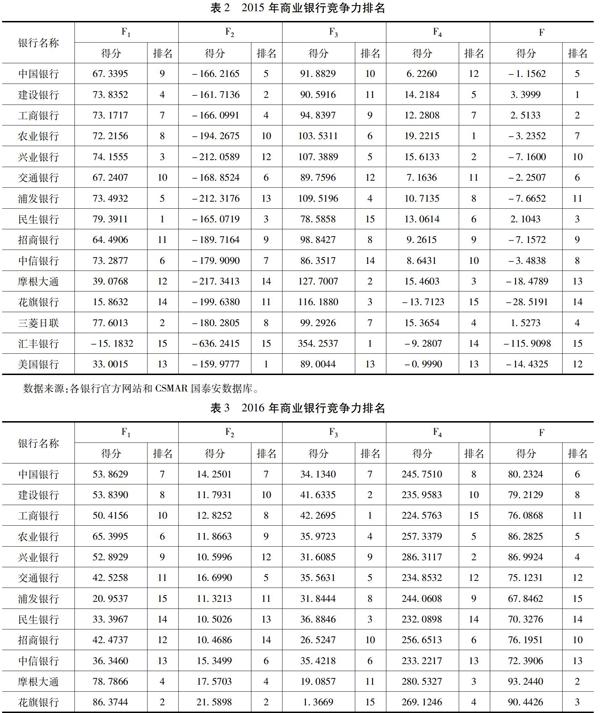

利用SPSS22软件,对2015年的样本数据进行探索性因子分析。筛选的经标准化处理后的14个指标在被公因子提取后的共性方差均大于0.5,在0.759以上,并且累计方差贡献率达到89.010%,故表示提取的4个公因子能够很好地反映原始变量的主要信息。由旋转成分矩阵可知,公共因子F1由存款增长率、贷款增长率、资本积累率决定,为成长性因子。F2由资产收益率、净资产收益率、营业利润率、资产负债率决定,反映了银行的盈利能力以及资产的流动性。F3由核心资本充足率、不良贷款率、拨备覆盖率决定,即安全性因子。F4由存贷款比率、贷款增长率决定,即流动性及成长性指标。具体15家银行得分及排名情况见表2。

利用同样的方法处理2016年的数据。筛选的经标准化处理后的14个指标提取的4个公因子累计方差贡献率达到86.459%。由旋转成分矩阵,公共因子F1由存贷款比率、产权比率、资产负债率决定,即流动性因子。F2由资产收益率、营业利润率决定,即盈利性因子。F3由存款增长率、贷款增长率、资本积累率决定,为成长性因子。F4由核心资本充足率、不良贷款率、拨备覆盖率决定,即安全性因子。具体15家银行竞争力得分及排名情况见表3。

继续处理2017年的数据。筛选的经标准化处理后的14个指标提取的4个公因子累计方差贡献率达到89.822%。公共因子F1由资产收益率、净资产收益率、营业利润率、贷款增长率、资本积累率决定,反映银行的盈利能力和成长能力。F2由核心资本充足率、不良贷款率、拨备覆盖率决定,即安全性因子。F3由存贷款比率、产权比率、资产负债率决定,即流动性因子。F4由存贷款比率、存款增长率决定,反映商业银行的流动能力和成长能力。具体15家银行竞争力得分及排名情况见表4。

(三)检验结果分析

1.综合能力分析

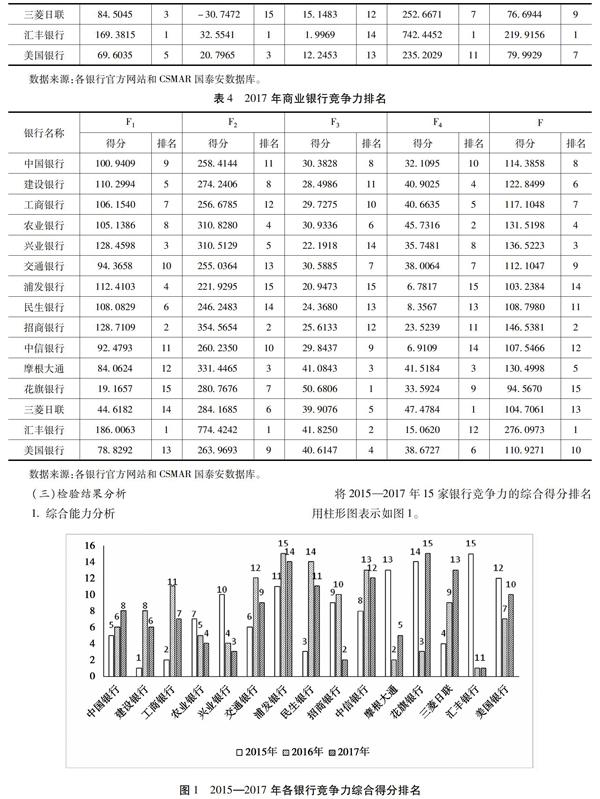

将2015—2017年15家银行竞争力的综合得分排名用柱形图表示如图1。

由圖1可以看出,2015年竞争力综合得分前4位为建设银行、工商银行、民生银行、三菱日联,后4位为美国银行、摩根大通、花旗银行、汇丰银行。2016年前4位为汇丰银行、摩根大通、花旗银行、兴业银行,后4位为浦发银行、民生银行、中信银行、交通银行。2017年前4位为汇丰银行、招商银行、兴业银行、农业银行,后4位为浦发银行、中兴银行、花旗银行、三菱日联。

从竞争力的纵向变化来看,2015—2016年汇丰银行、花旗银行、摩根大通的排名得到了迅速的提升,民生银行、建设银行、工商银行排名下降较多,其他银行变化幅度不大。2016—2017年招商银行排名大幅上升,花旗银行有较大的跌幅,其他银行排名保持小范围波动。整体看来,汇丰银行经2016年调整后仍能够保持竞争力得分为第一名,农业银行和兴业银行排名呈提升趋势。

2.具体因子分析

从对盈利性因子来看,以美国银行、中国银行等为代表,大型商业银行在营业水平和盈利能力方面有着明显的优势,其利用自身的雄厚实力拥有着巨大的市场占比,优异的盈利能力又继续带来更可观的发展,使其能够不断壮大并在行业中得以起到举足轻重的作用;但从数据中可以看到,这种优势随着股份制银行的发展壮大在慢慢减弱,如民生银行等后起之秀凭借其出色的盈利能力不断抢占市场份额,与大型国有商业银行的差距慢慢拉近。比较综合排名与盈利水平的排名,不难发现两者的差别是不大的,因此,对盈利性因子的研究,可以看到,盈利水平是一家商业银行核心竞争力的重要组成部分,重视和提高盈利能力是维持和发展一家商业银行的重要武器。

从流动性因子来看,汇丰银行、花旗银行、三菱日联等外国银行的排名居高不下,体现出这些银行对流动性风控十分重视,这些银行的共同特点是规模大、经营状况稳定。这些银行追求稳健的发展,对资产管理和流动性风险的把控十分重视。而中国的商业银行在这一方面的得分并不理想,面临风险时挑战更艰难。对流动性因子与盈利性因子分析,中国的商业银行在不断扩大经营、抢占市场份额的过程中放弃了部分对流动性因子的关注,我国银行更注重盈利能力的提升,在资产管理和流动性风险控制方面有所欠缺。

从安全性因子来看,汇丰、摩根大通、中国农行等得分较高。纵观三年的数据,排名靠前的都以外国商业银行为主,中国的商业银行在此项因子的得分仍然不理想,导致中国银行业出现这种结果的原因可能是不良贷款额偏高或是收回贷款的能力较弱。外国银行拥有健全的客户信用系统,保证不良贷款维持在一个低值状态;而中国商业银行为加快规模增长,对风险的容纳度较大,且未建立完备的客户信用体系,导致不良贷款率偏高,出现资金问题的可能性较大。结合流动性因子和安全性因子的分析,通常规模体量大、经营状况稳定的大型商业银行为保证经营状况的平稳发展,会更加注重风险管理和资产质量管理;基础较为薄弱、处于发展阶段的商业银行在这方面的重视程度会降低,以换取更多的机遇和更大利润的回报。

从成长性因子来看,民生银行、兴业银行、三菱日联得分较高,说明这几家银行的经营水平提升较快,发展潜力较大;汇丰、花旗、美国银行等银行排名靠后,增速较为平稳。由数据可看出股份制商业银行经营业务扩展能力强,经营水平提速大;较之于大型商业银行,在业务创新、构架整改等方面有着显著优势,经营策略更加灵活多变,在一定程度上弥补了其在资金基础、市场占比等方面的短板。大型商业银行经营状况稳定,各项指标稳步提升,成长能力略有不足,但更切合其经营状况。因此,成长性因子无好坏之分,据银行实际经营状况而定。

总结以上全部因子并加以分析,盈利性因子是决定综合排名、体现银行核心竞争力的重要指标,由于商业银行是以盈利为目的的特殊企业,出色的盈利能力为商业银行经营规模的扩大创造条件,因此盈利性因子在商业银行核心竞争力体系中举足轻重。其次,流动性因子和安全性因子是判断经营状况的重要指标,稳中求胜是商业银行发展的重要环节,注重流动性和安全性才能为可持续发展创造可能。值得一提的是,对中小型商业银行而言,成长性因子是其拉近与大型银行差距的重要竞争力,中小型商业银行通过业务的创新和灵活的经营战略,可以实现快速发展并对大型商业银行的市场份额形成冲击。

五、结论及启示

中国国力不断强盛,“一带一路”倡议的提出更加增加了我国对外开放的深度,中国在世界复杂多元的竞争环境里的竞争力越来越强。金融市场的稳步发展才能更好地促进实体经济的发展,而银行作为金融市场的重要组成部分,提高其自身的竞争力和巩固自身的基础才能更好地为实体经济建设助力。本文采用因子分析法,从盈利性、流动性、安全性、成长性四个角度构建商业银行竞争力的评价指标体系。实证结果表明:在我国,国有商业银行竞争力处于中上游水平,但是在逐渐减弱,股份制银行由于政策、行業发展等原因,竞争能力不稳定。同时实证发现我国商业银行还存在如下问题:在提升业务增长水平的同时没有兼顾风险性的把控,运营风险较大,经营状况起伏明显;银行业结构不合理,大型国有商业银行成长性不如中小型银行但凭借规模优势占据较大市场份额;中国整体银行业成长性动力不足,究其原因可能是国内竞争动力不足,业务创新性的匮乏,过分依赖传统业务增收,从而不能在新的市场抢占先机。

在全球经济下行压力大、世界金融市场持续震荡的大背景下,我国银行业如何在经济环境的不景气和多边主义受到冲击的重重挑战下抗住压力、稳中求进,是本文研究银行业竞争力因素的主要目的。为促进我国商业银行的发展,我们结合政策提出以下建议:

(一)关注债务清查,优化资产质量

我国商业银行需继续加强对资产质量的关注,降低不良资产的占比并将其维持在一个较低的比率。面对经济下行压力,对不良资产的处置力度加大,不良贷款率均有所增加,各商业银行需采取有效的不良贷款处理方式,更新不良资产的处理模式,减少不良贷款款项;探索债务重组方式,保证资产质量,优化财务结构,维持稳定的经营状况和健康的财务状况。此外,我国商业银行还可以通过寻找新的创收点,创新出服务于实体经济的新业务,不过分依赖于传统信贷利差盈利,优化收入结构,降低运营风险。

(二)提升风控水平,扩大技术运用

全方位提高风险管控能力一直是我国银行业的战略发展重点和经营核心,面对跌宕起伏的金融市场,我国商业银行在发展业务规模的同时,需加强对运营风险的把控,扩大和深入对互联网技术和大数据技术的应用和拓宽,完善社会信用体系,建立一套完整的客户征信机制,增强对客户信用的评定。此外,为避免因信息不对称、风险识别不精准导致的失误,商业银行应灵活应用互联网技术,健全金融科技监管体系,创建一个良好的融资环境,为银行业的长足发展保驾护航。国有大型银行应充分利用其资源和规模,在行业内起到带头作用,成为银行业风控体系建设的领路人;中小型银行防范流动性风险,加强风险管控,在中央银行及行业模范的引导下夯实基础、稳步提速。

(三)借力改革开放,增大市场份额

博鳌亚洲论坛确定了我国持续不变的对外开放形势的步伐,我国银行业可把握中外企业的频繁沟通和交往,增强对商机的敏感度,利用其在国内市场的优势,与外商达成更紧密的商业联系,为其进入中国市场提供便利,同时借用其在外国的影响力扩大银行的国际影响力,为占领更大的国际市场份额铺路。

(四)加大信贷投放,接轨实体经济

实体经济是金融行业的基石,银行需要稳步发展就必须依托于实体经济的良好发展。故而,在市场环境不利于实体经济尤其是小微企业的生存和发展时,我国商业银行为追求长足稳定的发展,需利用其自身处在资金和信息高地的优势,帮助实体经济突破发展瓶颈——放宽民营企业、小微企业的贷款条件和额度,配合政策解决融资难融资贵的问题,为实体经济助力;加大居民部门的信贷投入,刺激居民消费、促进居民消费能力的增长以增强市场的活力。商业银行将资源合理高效地分配到实体经济发展急需的各个部门,切实为实体经济的建设添砖加瓦,才能形成银行业促进实体经济发展、实体经济为银行业保驾护航的双赢局面。

(五)注重竞争创新,放眼长足发展

随着利率市场化改革的推进,市场利率决定方面的一些垄断因素得以抑制,利率开始越来越多地受市场的影响,这意味着市场的竞争开始变得激烈起来。由此,银行业要脱离之前的“舒适圈”,增强竞争意识。面对物质文化需求的日益增长、客户的要求个性化、复杂化的市场大环境,创新是第一竞争力,我国商业银行需增强创新力,开拓新的业务、调整业务模式,有针对性地根据客户的需求定制个性化服务,以增强自身的品牌特色;吸收引进高素质人才,为银行注入新鲜力量,关注新型人才的想法和创意,争取在新领域抢占先机。同时立足于长远发展,不着眼于蝇头小利,用战略性的思维去审视行业的发展方向和前景,稳步提升综合能力,可持续性经营。

[参考文献]

[1]课题组.骆驼评级体系的信托行业应用[J].上海金融,2004(8):39-43.

[2]方先明,苏晓珺,孙利.我国商业银行竞争力水平研究——基于2010—2012年16家上市商业银行数据的分析[J].中央财经大学学报,2014(3):31-38.

[3] 黄梦琪.我国商业银行财务绩效研究——基于因子分析法的实证分析[J].金融与经济,2015(3):45-50.

[4] 张峰.基于因子分析的我国银行类上市公司竞争力实证研究[J].上海金融,2015(3):105-107.

[5] 蔡亚蓉.中外商业银行竞争力评价分析[J].中央财经大学学报,2007(7):26-30.

[6] 汪兴隆.对中外商业银行竞争力的比较分析[J].城市金融论坛,2000(3):13-18.

[7] 冯帆,温万祥.基于因子分析法的中国上市商业银行财务绩效评价实证研究——以16家上市银行2015年年报数据为基础[J].当代经济,2017(15):133-135.

[8] Jacob A. Bikker, Katharina Haaf. Competition, Concentration and Their Relationship: An Empirical Analysis of the Banking Industry[J].Journal of Banking and Finance,2002(11).

[9] Stijn Claessens, Luc Laeven. What Drives Bank Competition? Some International Evidence[J]. Journal of Money, Credit, and Banking, 2004 (3).

[10]Xiaoqing (Maggie) Fu,Shelagh Heffernan. The Effects of Reform on Chinas Bank Structure and Performance[J].Journal of Banking and Finance,2007(1).

[10]Tzu-Pu Chang, Jin-Li Hu ,Ray Yeutien Chou, Lei Sun. The Sources of Bank Productivity Growth in China During 2002-2009: A Disaggregation View[J]. Journal of Banking and Finance,2012(7).

(责任编辑:郭丽春)