线下商家开通花呗收款意愿及影响因素研究

——以个体工商户为例

2019-09-12刁明明王珞嘉

● 刁明明 王 丽 王珞嘉

一、引言

随着经济的发展,我国互联网金融经历了从网银、第三方支付到手机结算转账、再到互联网理财产品和网络信贷的时代,为我们提供了丰富的产品。蚂蚁花呗作为阿里巴巴旗下的特色产品,是由阿里巴巴旗下蚂蚁金服提供给消费者“先消费,后付款”的网购消费信贷类产品。基于大数据的授信模式,依托各自电商平台内积累的数据,提供了即时申请、即时审批的服务能力,审批通过后可立即用于购物支付,与消费购物过程无缝连接起来。消费者来说,通过芝麻信用分获得每月的花呗额度,在当月无利息、次月9号之前还款即可,蚂蚁花呗为消费者创造了方便,是一种互惠互利的创新型金融产品。阿里天猫 2016 年双十一交易额达 1207 亿元,突破千亿大关,全天完成支付 10.5 亿笔,其中花呗占比达 20%,双 11 全天,花呗完成超过 1 亿笔付款,据蚂蚁金服研究院测算,此类新金融服务推动了消费能力20%的提升。

越来越多的人使用蚂蚁花呗进行预消费,蚂蚁花呗引领的新型的消费信贷已经成为社会的发展趋势。基于阿里巴巴已经积累的海量用户群,以及支付宝使用的便捷广泛,蚂蚁花呗一经推出便取得了不错的用户反响,是对于传统信贷服务的一种创新与颠覆。淘宝网上已有50%的商家开通了蚂蚁花呗的支付方式,买家可用蚂蚁花呗进行支付,实现提前消费。然而,当下现状是很大一部分的线下卖家均未开通蚂蚁花呗支付方式,而多一种支付方式势必会增加营业额和收入。

二、文献综述

从目前已有的研究来看,商家开通蚂蚁花呗收款对消费行为具有较大的关联性。甘丽阳等(2017)统计截止2017年6月,蚂蚁花呗覆盖的线上线下商家数量已扩展至240万家,蚂蚁花呗的普及率逐渐提高。

有学者对线下商家开通花呗的情况进行了探究:鲁梦宇(2016)通过研究发现目前有些线下商家未开通蚂蚁花呗收款方式,这对其业务量和利润额有很大的影响。陈舒琪等(2017)也探究了开通蚂蚁花呗收款的商家需具备一定的资质:持有营业执照和实地店铺,进行实名认证后方可开通。

还有些学者研究了花呗对消费的行为影响:郝柳君、荣茜(2016)认为蚂蚁花呗收款是个人信贷产品的创新,使消费行为可以随时随地进行,消费模式更为个性化,在一定程度上拓宽了客户的消费范畴。彭志浩等(2017)认为蚂蚁花呗等消费信贷类产品与大学生所在地区周边以第三方支付为主的快捷支付的覆盖程度息息相关,快捷支付越普及,则相应可以使用蚂蚁花呗进行消费的场所就越多。

部分学者对花呗收款的特点及优点进行分析:顾客扫收钱码官方贴纸并使用信用卡或花呗付款,蚂蚁花呗按每笔付款金额的0.6%-1.2%向商家收取手续费。彭志浩等(2017)发现花呗用户基于芝麻信用评分获得一定数额的花呗额度,然后可在付款时用花呗进行“预消费”,而商家通过开通花呗收款方式,实现多方式收款,一定程度上实现收益增长。孙韩韩(2017)发现蚂蚁花呗具有以下优势:①开通门槛低,普及范围广;②有效防范了过度消费和降低逾期还款的风险;③扩大了农村和三四线城市的消费力度。支付宝和花呗的大力地推活动和付款力度的扩大,使花呗不仅能在线上平台使用,在线下加盟商店也可以使用,个体户也可以通过花呗收款,进一步地渗透在农村和三四线城市,刺激了中低收入人群用花呗消费的力度。

从已有研究来看,学者们大多研究花呗对消费者行为的影响,对影响线下商家开通花呗收款的行为因素缺乏研究。

鉴于此,本文创新性地以线下商家的角度为切入点,通过对南京、杭州、洛阳和抚顺的线下商家的实地调研、发放问卷,探究多种因素在商家开通花呗收款中所起的作用,启示相关商家和支付宝官方有关决策信息运用,提出在蚂蚁花呗收款的方式、渠道、监测、引导方面的政策建议。

本文通过多次实地调查以及阅读相关文献找到了一些影响线下商家开通花呗收款的因素:商家对花呗的了解程度、单笔交易额、主要客户、店铺规模、店铺位置、经营年限等。

三、实证研究

蚂蚁花呗作为个人消费信贷产品,其目的是为了刺激消费,满足人们的需求。理论上讲,这种结果将对消费者消费行为产生一定的刺激作用,同时商家的业绩也会有所上升。因此对蚂蚁花呗开通与否情况下,线下商家的业绩是否会产生正向激励作用进行定量探究。

本文通过实地走访南京、杭州、洛阳和抚顺的线下商家发放问卷通过对问卷的基本统计和分析,来说明调研对象群体的基本情况以及他们的店铺的情况,拟从被调查线下商家自身属性、店铺属性以及其他属性方面来考察影响线下商家开通花呗收款的意愿及影响因素。

(一)变量选取

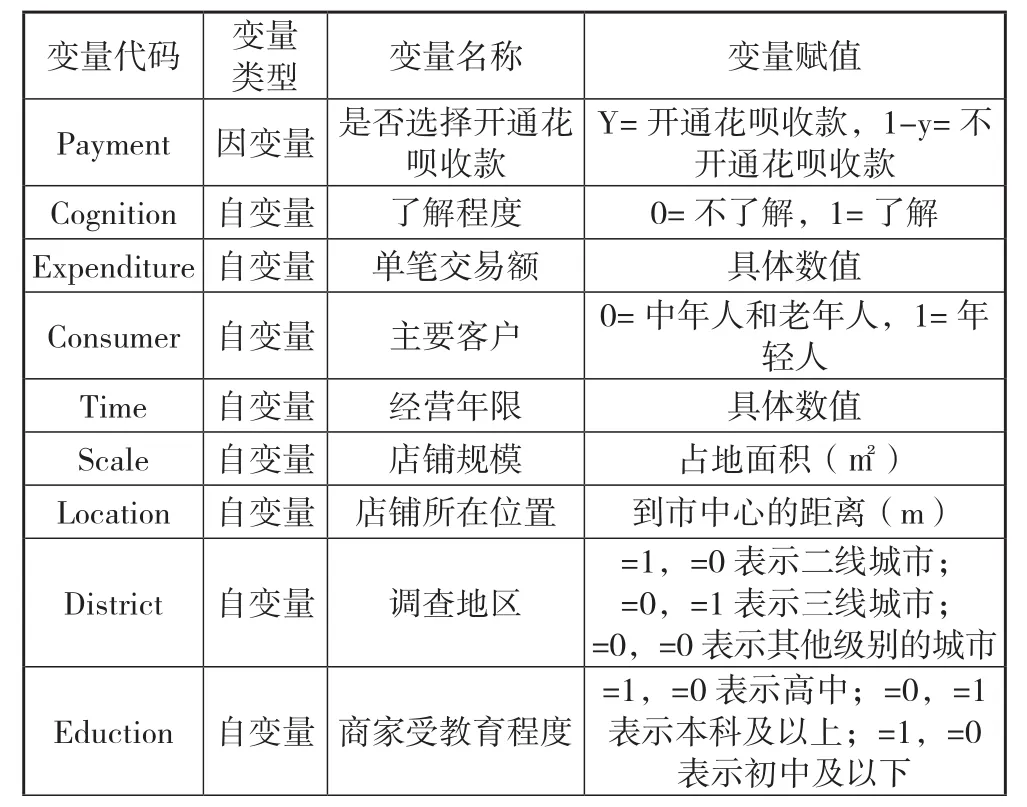

1.因变量。是否开通花呗收款。在本研究中重点研究线下商家开通花呗收款的意愿及哪些影响因素影响他们是否开通花呗。所以本文选择是否开通花呗收款为被解释变量。

2.自变量。

(1)花呗的了解程度(cognition):花呗的认识程度是开通花呗收款的前提条件,对花呗了解的商家开通花呗收款的可能性更高。

(2)单笔交易额(expenditure):商家是否开通花呗收款与单笔交易额可能存在关系。花呗是有使用额度限制的,大多数是2000的额度,能满足基本生活需要,更大的项目就无法满足。单笔交易额集中在几十或几百的商家更可能开通花呗收款。

(3)主要客户(consumer age):商家们会从这点出发,考虑他们的消费群体使用花呗付款的情况,然后再来衡量自己的店铺是否要开通花呗收款,即站在对方的角度考虑。

(4)店铺规模(scale):店铺规模越大,收款方式更加多样化。我们通过店铺的占地面积来衡量店铺的规模,单位为平方米。

(5)店铺位置(location):店铺位置是通过店铺距离市中心的远近来衡量的,单位为千米。距离市中心越近,消费者的消费能力越强,使用花呗的可能性越小;距离市中心越远,消费者消费能力较弱,使用花呗的可能性更高。

(6)调查地区(district):调查地区的不同主要是想研究不同地区的经济发展速度对线下商家开通花呗收款有何影响。经济发展速度不同的地区,人们的消费能力是不同的。

(7)店铺经营年限(operation time):店铺的经营时间不同,可能会对是否开通花呗存在一定的影响,新店为了吸引消费者,更可能开通花呗收款,店铺经营年限统一以年为单位。

(8)受教育程度(education):店主的受教育程度会对是否开通花呗收款造成影响。商家受教育程度越高,更可能开通花呗收款。

表1 自变量及因变量说明及赋值

(二)模型的建立

在研究影响线下商家开通花呗收款的意愿的因素研究中,被解释变量包括开通与不开通两种情况,所以采用Logit模型。

表2 变量描述性统计分析

(三)回归结果

表3 回归结果

从整体来看,达到0.6249,拟合情况较好。LR统计量P值显著,相应的结果也更合理。

1.了解程度(cognition)。线下商家是否开通花呗收款与他们对花呗认识程度存在着显著的正相关关系。与预期相符,线下商家对花呗的认识程度的加深,开通花呗的可能性越高。商家知道它的开通流程,更可能开通花呗收款。不了解花呗的商家,他们开通花呗收款的可能性更小。

2.单笔交易额(expenditure)。线下商家开通花呗收款与单笔交易额之间呈现出负相关的关系,不显著。与预期相符,单笔交易额较大时,花呗的额度不足以支付费用。单笔交易额越小,消费者使用花呗付款会越频繁。

3.主要客户(consumer)。线下商家是否开通花呗收款与主要客户存在显著的负相关关系。与预期相符,年轻人更偏好提前消费,中年人以及老年人思想保守,即使在不收利息的情况下,没钱不会选择先借钱消费之后再还。而且他们对花呗的认识程度整体也不高,选择用花呗付款的可能性较小。我们所选择的调查地区由于经济水平的不同,二三线城市中年及老年人比较多,一线城市年轻人更多,样本本身数据之间存在差异。

4.商铺规模(scale)。线下商家是否开通花呗收款与店铺规模之间存在着显著的正相关关系。与预期相符,店铺规模的增大,线下商家开通花呗的可能性越高。店铺的规模越大,实力越雄厚,盈利能力越好,手续费在整个利润中的占比较小。相对而言,规模较小的企业,手续费会给他们的利润带来较大的影响。所以规模越大的企业开通花呗收款的更多。

5.商铺位置(location)。线下商家是否开通花呗收款与店铺地理位置之间存在着正相关关系。与预期相符,距离市中心的距离越远,经济水平越落后,当地的居民可支配收入可能更少,更可能采用花呗付款,当月消费,下月还款。尤其像南京、杭州这种城市,外来打工人口多,他们还要租房子,每个月的薪水几乎没有积攒。

6.地区(district)。线下商家是否开通花呗收款与地区经济状况存在着显著的正相关关系。这与预期不相符,受支付宝的推广影响,新事物总是会在经济发达的地区试点,偏远地区蚂蚁花呗消费信贷的推广力度不够,人们关于消费以及支付的观念还是保守的。

7.受教育程度(education)。线下商家是否开通花呗收款与店主的受教育程度呈正相关关系。与预期相符,受教育程度越高,越能了解当前的经济发展趋势,移动支付将会越来越多地被使用,通货膨胀导致人们的消费欲望越来越强,花呗促进人们的消费,开通花呗能更好的满足人们提前消费的需求。

四、结论与建议

(一)小结

第一,根据实地调查结果发现三线城市的人民对蚂蚁花呗此类的互联网借贷服务了解不深。他们不信任互联网借贷,认为蚂蚁花呗这类产品如同线下高利贷一样,最后可能会还不起导致倾家荡产。较发达的城市的大部分年轻人用花呗的较多,甚至觉得花呗的额度太小,同龄人之间存在着较大的差距。

第二,蚂蚁花呗是阿里巴巴旗下产品支付宝中附带的一个给用户提供信贷服务的基于互联网平台的个人消费信贷产品,以支付宝为支撑,在电商平台上购物时可以用花呗进行分期付款,但是线下购物时还不能分期付款。

第三,部分线下商家未开通花呗收款,主要源于对花呗的收款机制不了解,不清楚开通流程以及手续费的多少,其实花呗的手续费低于微信提现手续费。那些未开通花呗收款的线下商家绝大多数是开通了微信收款的。

(二)建议

1.加大推广力度,发展到偏远地区。对于蚂蚁花呗这样的产品,支付宝需要加大推广力度,使得这种小型借贷服务发展到偏远地区,让更多居民受益;在维持风险可控的基础上逐步放开一些限制,公开芝麻信用评分系统工作原理并不断对其进行改进,使得用户获得的额度更加公平。

2.充分利用多渠道合作面,拓展服务范围。花呗有着庞大的用户,花呗要将自身大力融入电商交易和第三方支付,与多渠道的合作付款商户建立多种付款条件;花呗可建立“民意平台”,获取用户的各种需求和意见,建立符合大众需求的线下分期付款式,使用户付款更灵活,用他们的付款体验获取一定市场份额、拓展花呗的服务范围。

3.开通花呗收款,增加收款方式。未开通花呗收款的线下商家应积极主动了解花呗的使用机制,开通花呗收款,增加一种支付方式,给消费者更多的支付选择,也有利于提升店铺的业绩。