高速公路公司BOT项目会计核算方法探讨

2019-09-12关明月

● 关明月

一、引言

目前,BOT模式建造的项目,主要是垃圾处理工程、废水处理厂、电厂及公路的建设等。政府可以通过BOT项目融资有效地缓解财政压力,还能利用政府监督来帮助企业有效解决私人经营的相关外部问题和定价等问题。因此,基础设施建设BOT模式被大量采用。我国在2008年发布的《企业会计准则解释第2号》,以问答的形式进行对BOT项目进行说明,由于部分说明不够全面清晰,导致不同的项目公司使用者在解读上产生分歧,带来采用会计政策的不同、确认项目资产属性的处理方式不同等较为混乱的现状。资产属性确认的差异,会直接影响以后计量、记录等核算处理的方法,不同的会计处理会对项目公司的财务信息产生不同的影响,违背会计信息的真实性原则。综上,本文重点探讨高速公路公司BOT项目的会计核算方法。

二、高速公路公司BOT项目会计核算存在的问题

(一)资产属性确认混乱

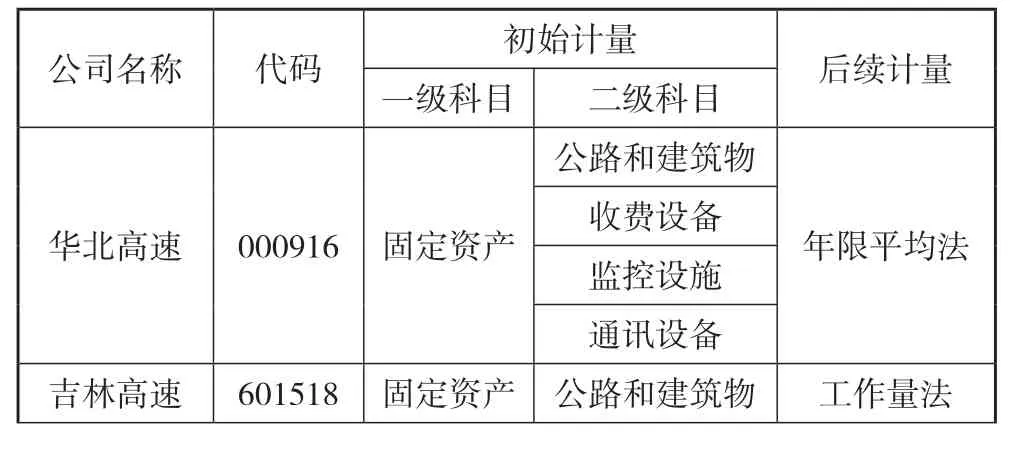

在我国的《企业会计准则解释第2号》文件里,明确规定了BOT业务中,建造的基础设施不可以作为项目公司的固定资产,即只能选择金融资产或无形资产来认定。可目前来看,依旧有部分企业没有遵守国家规定。从表1可以发现,华北高速、吉林高速、福建高速、东莞控股这4个公司以固定资产来计量BOT模式下的特许经营权,楚天路桥公司则是无形资产与固定资产相结合而处理,这些都违背了会计准则的规定。

表1 部分上市高速公路公司特许经营权下资产的属性及后续计量

福建高速 600033 固定资产 高速公路 工作量法东莞控股 000828 固定资产 高速公路 工作量法特许经营权 工作量法土地使用权 直线法监控设施 年限平均法通讯设备中国交建 601800 无形资产 特许经营权 工作量法重庆路桥 600106 无形资产 特许经营权 工作量法山东高速 600350 无形资产 特许经营权 直线法中原高速 600020 无形资产 特许经营权 工作量法楚天路桥 600035 固定资产 公路及构建物 直线法无形资产 特许经营权 工作量法四川成渝 601107 无形资产

(二) 后续计量方式选择随意

根据表1可以看出,上述公司的后续摊销的方式也是不相同的,有的公司选择工作量法,即车流量法确认资产的折旧,有的公司则采用直线法处理,这些都反映出我国路桥行业BOT模式下后续摊销模式较为随意的现状。摊销方法最好是根据特许经营权与基础建设中的其他附属类资产分开核算。细分不同的科目,可以在以后摊销折旧时按照不同的年限进行计算时,结果会清晰准确。还有一个原因是大部分的收益是通过资产整体化后而获得的,并且组成部分中的各个资产有着不同的使用期限,所以后期对于维修的要求也不同,摊销方法必定也会不同。因此,企业要对特许经营权的资产进行详细划分,确保财务信息合理有效。

(三)借款利息处理不当

在上述几家公司中,只有华北高速公司利用自有资金,所以无贷款情况,没有涉及借款利息处理。其余的例如吉林高速、福建高速、四川成渝、山东高速等大部分有BOT项目的路桥公司,不管资产属性确认是固定资产还是无形资产的,都把资本化处理了借款的利息支出,并采用实际利率法,分摊入在建工程科目。一般情况下,基础设施工程,需要大量的资金支撑,发生相应的借款利息支出量,自然也是可观的,所以如果企业费用化处理借款利息的支出,必定会严重影响当期经营财务状况。

三、解决高速公路公司BOT项目会计核算问题的建议

(一) 在项目建成通车后确认特许经营权

特许经营权的合同里通常规定是在项目竣工验收后,公司才能取得收取费用的权力。对于在资产负债表日,进行特许经营权的分析确认,这种做法与协议直接产生矛盾。鉴于BOT模式下具有的特殊性,收费的公路想要正常进入运营期,需要在建设结束后通过政府的验收才行,并同时得到收取实际使用者的通行费的权力。[1]建造基础设施的项目公司,要参照建造固定资产或者研发无形资产的国家文件说明,在其预定可使用状态达到后,确认资产。对于高速公路BOT项目而言,这个达到可使用状态的时点,就是通车运营后。另一种情况,就是项目公司外包给其他的承包商进行基础设施建设,这种情况下则应在项目完工并验收无问题后,确认特许型经营权。

(二)特许经营权入账价值包含全部资本化支出

目前我国规定确定的资产金额中,要包含达到预定可使用状态之前,所有符合条件的资本化支出,简而言之就是要按照在达到预定可使用状态前,包括公司所耗用的一切资源的成本,把它们相加计算,从而确定特许经营权的资产数值。对于BOT业务来讲,特许经营权的确认金额,既要包含在企业会计准则解释第2号文件中提到的建造合同收入,还包含相关占用土地所发生的征用费、住户拆迁发生的补偿款、对于开发土地而产生的费用、可以资本化的利息所产生的资本化利息费用等一切必要性的支出,当公司把这些所有的发生的因素组合在一起后,方可完整地体现特许经营权的价值,只有这样做才符合了会计信息质量要求。

(三)采用工作量法计提折旧并允许计提减值转回

作为一项资产的特许经营权,当预计收回的金额比账面价值低时,自然需要做减值准备的测试,并把账面价值减到可回收金额数。对于高速公路公司来讲,获得收入的主要途径就是收取通行费,而通行费的数额自然会受到车流量以及收费额变动的影响。收费额一般情况下不会有大的变动,所以主要的影响就是车流量。对于大多数的路桥类公司运用工作量法,即车流量法来对特许经营权摊销这一现状,那么也要用车流量法来计提减值准备。如果预计车流量产生下降的状况,就需要将这些在预测的车流量的条件下,所折现的那些在未来可收回的确定金额作为基础,进行计提减值准备。除此以外,也要允许特许经营权减值准备的转回。理由是特许经营权可以看作比较特殊的非流动资产,在高速公路建成的初期,知名度等原因可能导致车流量较小,自然收入就会低,为了反映真实情况,预测车流量就会低,此时就需要计提减值准备。随着时间的推移,不考虑别的公路分流的情况下,车流量必定会高于初期,即减值因素消失了。此时若依旧按照以前在预测较低时的车流量进行会计核算,自然会无法正确反映相应的支出与收入。