金融发展影响城乡收入差距的作用机制:一个理论分析框架

2019-09-12韩天舒修长百

● 韩天舒 修长百

一、引言

为了促进农村经济的进一步发展,党和国家自2004年至今出台了多个中央一号文件,强调在当前和今后一段时间内“三农”工作是一项事关国家发展全局的重要工作,必须处于优先发展的地位。而在“三农”工作中,促进农村居民收入增长,缩小城乡收入差距是保证农村经济发展的关键。国内外已有文献表明,作为现代经济的核心,金融也是影响城乡收入差距的重要因素[1-3]。那么,金融发展是通过哪些渠道影响城乡收入差距的?如何认识不同作用机制对缩小城乡收入差距具有的重要作用?本文通过构建一个理论分析框架,对上述问题予以解释和回答。

二、金融发展影响城乡收入差距的作用机制分析

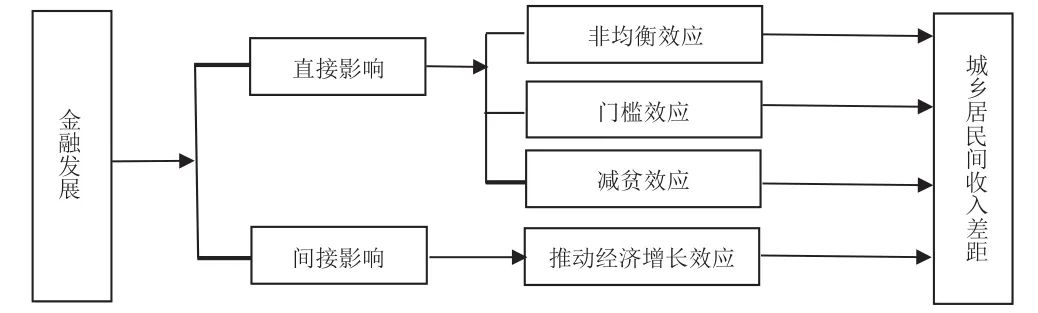

作为资源配置的核心,金融活动已经渗透到社会经济活动的各个方面。金融发展通过非均衡效应、门槛效应、减贫效应和经济增长效应,影响城乡居民间的收入差距(如图1所示)。其中,非均衡效应、门槛效应和减贫效应是金融直接影响城乡收入差距的作用路径。而推动经济增长效应是在肯定金融发展能促进经济增长的前提下,能够通过间接路径来提高城乡居民总体的收入水平。

图1 金融发展影响城乡收入差距的作用机制

(一)非均衡效应

非均衡效应是指金融资源分布的不均衡导致城乡收入水平存在差异。具体表现为两个方面。首先,在金融机构分布方面,城市地区金融机构的分布密度远大于农村地区金融机构的分布密度,这使得城市居民的金融可得性也明显高于农村居民的金融可得性。城市居民能够通过更加多样的金融工具进一步拓展收入的来源,而农村居民增加收入可以选择的金融工具却相对单一,进而扩大了城乡居民间的收入差异。其次,在资源配置方面,由于金融具有天然的逐利性,总是偏好从利润率低的部门流入到利润率高的部门。这使得农村地区的资金大量流入城市,造成农村地区金融资源的紧张和经济发展进程的缓慢,从而拉大了城乡收入差距。

(二)门槛效应

由于金融机构和居民之间存在较明显的信息不对称,为了保证收益和规避风险,金融机构在提供金融服务时会为居民设置一系列约束条件。居民只有跨过这些“门槛”才能享受到金融服务,这一现象被称作门槛效应。

门槛效应的形成与金融发展的阶段有着密不可分的联系。在金融发展初期,由于金融机构提供各项产品和服务的成本比较高,因此居民在享受金融机构的各项服务时就需要承担相对高额费用。一般情况下,收入水平较高的城市居民可以优先获得这些金融服务并享受投资收益,而收入水平较低的农村居民则被排除在金融服务之外,只能依靠提高储蓄水平和累积财富等待跨越“门槛”,进而扩大了城乡收入差距。当金融发展到一定阶段时,一方面由于行业竞争的压力日趋加大,促使各金融机构缩减提供各项产品和服务的成本,在一定程度上也降低了农村居民享受金融服务的“门槛”。另一方面由于先期农村居民所积累的储蓄日渐增多,财富水平逐步提高,最终跨越了“门槛”并享受到与城市居民相同的金融服务,缩小了城乡收入差距。

(三)减贫效应

金融减缓贫困的效应是指金融机构通过对农村贫困人群提供储蓄、贷款、保险、信息咨询等必要的金融服务,能够在获取信息、接受教育、培训技能等方面产生积极影响,改善农村贫困人群的初始禀赋水平并降低其贫困程度。本文主要以储蓄和贷款这两项常见的金融服务为例,说明金融发展对城乡收入差距的减贫效应。

储蓄服务作为基本的金融服务之一,不但有助于农村贫困人口获得稳健的投资收益,而且能够在一定程度上降低资金闲置的风险。很多农村贫困群体对于自身财富的规划与使用缺乏正确的认识,金融素养相对较差。通过储蓄减少当期的一部分流动性并在未来获得稳定的现金流,有助于农村贫困群体更加从容的应对如教育、医疗、养老等方面的预期支出。其次,储蓄也可以使农村贫困群体在面临意外事故与灾害时能够配置一部分资金抵御风险,避免其生活陷入更为艰难的处境。此外,通过储蓄能够有效提高农村贫困人群的金融可得性,为其享受更多样的金融服务奠定了基础。

作为另一项基本金融服务,贷款既可以在当期为农村贫困人群提供必要的资金支持以满足其生产生活所需,也可以使农村贫困人群有足够资金进行专业教育、技能培训等长期人力资本投资活动。因此贷款不但对于改善农村贫困人群当前的生活水平具有重要的促进作用,而且也为农村贫困人群在未来某一阶段内提高自身发展的潜力提供了机会,有助于减缓贫困和增加收入。此外,与储蓄相类似,贷款也可以为贫农村困人群在面临不确定性事件时提供一定程度的保障,增强贫困人群抵御风险的能力。因此,提供必要且及时的贷款服务有助于农村贫困人群在较长时间内提高其获得收入的能力,进而缩小收入差距。

(四)推动经济增长效应

金融发展可以影响经济增长,进而间接促进城乡居民收入的增长,并表示为如图2所示的影响路径。

一是金融发展能提高资本的边际生产率,进而推动经济的增长。一个有效的金融市场可以敏锐的反馈各项宏观和微观经济信息,并且通过资源配置的手段发现和管理投资回报率较高的项目。这有助于促进资本边际生产率的提高和资本的扩张,同时刺激经济的总产出的增加进而推动城乡居民收入的增长。

二是金融发展通过储蓄率影响经济增长。金融的发展促进了金融工具和金融产品的升级创新,多样化的金融产品与金融工具极大丰富了居民的不同需求。这一方面有助于提高居民的储存资金的意愿,提高了社会资金的整体规模,为经济发展提供了有力的资金支持。另一方面也丰富了居民的投资组合,通过配置多种金融产品能够增加收入水平并减少可能出现的损失。此外,在当今全球金融一体化的背景下,丰富的金融产品还能吸引外来资本参与投资,外资的流入进一步扩大了储蓄规模的增加,进而促进经济的增长和城乡居民收入的提高。

三是金融的发展能够推动储蓄向投资的转化率,刺激经济增长。储蓄向投资的转化率是指金融机构将储蓄资金转变为投资资本的能力。金融越发展,储蓄投资转化率所能发挥的效果也就越大,为经济增长配置资金的效率也就越高。最终,实现了“金融发展—经济增长”的良性循环,间接促进了城乡居民收入水平的提高。

图2 推动经济增长效应

三、结论与启示

上述分析表明,金融发展对城乡收入差距间的作用方向并不相同。其中,减贫效应和推动经济增长效应有助于缩小城乡收入差距,而非均衡效应和门槛效应则不利于城乡收入差距的进一步收敛。据此,本文提出如下对策:首先,各金融机构应进一步加速农村地区的物理网点布局,合理优化金融资源在城乡间的配置,为支持农民增收、阻止农村资金进一步外流创造良好条件。其次,金融监管机构应适当放宽市场准入门槛,鼓励农村商业银行、中小型商业银行、融资性担保公司等机构扎根于农村,形成相互竞争、彼此共存的多样化的农村金融服务体系,不断提高农民的金融可得性。再次,各家金融机构应当转变观念,根据乡村振兴和市场化发展的形势要求,在立足企业发展战略和社会责任的基础上积极发展储蓄、小额信贷、保险等基本业务,进一步发挥金融在减少贫困方面的重要功能。最后,政府需要为金融发展提供良好的经济基础,促使其进一步刺激经济增长并实现“金融发展—经济增长”的良性循环,进而缩小城乡收入差距。