北京住房公积金新政对房地产市场的影响①

2019-09-12陈梦婕曾菲菲

陈梦婕,曾菲菲,戴 誉

一、总述

(一)弹性理论

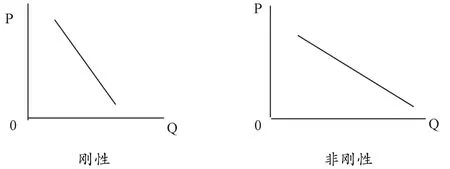

在本文的研究对象中,运用微观经济学中的弹性理论知识,将中国房地产市场上的住房需求者分为刚性需求者和非刚性需求者。刚性需求者是指对住房需求较大的群体,购买的住房数量一般不多于两套,且用途为居住、赡养等,其需求量变化受市场上房价变动的影响较小。而非刚性需求者是指对住房需求较小的群体,购买的住房数量较多,且目的是为了获取房地产市场的有利价差,从而操控市场,牟取暴利,扰乱房地产市场的正常需求秩序,俗称“炒房客”。

对此,引入变量需求房价弹性Ep,以计算房屋需求量的变化率对商品自身价格的变化率的反应程度,如图1。

图1 住房需求者的弹性曲线

图1 左图斜率绝对值较大,对应的需求房价弹性低,定义为住房刚性需求者;图1右图斜率绝对值较小,对应的需求房价弹性高,定义为住房非刚性需求者。

(二)房价影响因素

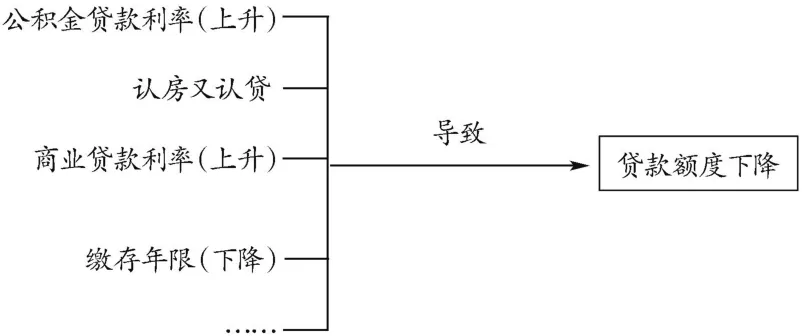

北京公积金新政中认房又认贷、调整缴存年限等条例会影响房屋购买者的贷款额度,而新政也同时下调了贷款额度,共同作用下会导致贷款额度下降。如图2。

图2 条例更改对贷款额度的影响

二、短期分析

(一)房屋供给最优水平分析

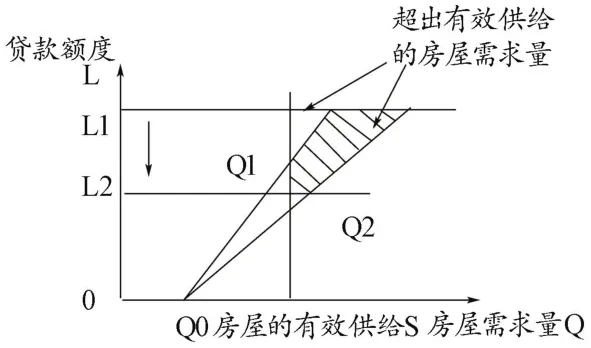

从图3分析北京公积金新政的政策目的。

图3 房屋供给最优水平分析

通过上文描述的弹性理论可知,刚性需求者的弹性较大,其行为受因素影响较大,体现在房屋供给量最优水平分析图中曲线的斜率较大,相反非刚性需求者的需求较小。

Q1:刚性需求者的房屋需求曲线

Q2:非刚性需求者的房屋需求曲线

S:房屋的有效供给曲线(垂直线)。假设在短期内不变,是一条垂直于水平轴的直线。在此图像的研究中,将市场的房屋有效供给量定义为实际有人群居住的房屋的数量,房屋的有效供给S=房屋的实际入住数量S0+误差β。

图3中阴影部分表示在短期房屋供给量不变的前提下,市场上房屋需求量多于房屋有效供给量的部分。在短期内增加房屋的供给不仅会造成房屋资源的浪费,使社会资源无法合理配置,还会加剧市场的“炒房”热度。因而降低购买者贷款额度,能在一定程度上降低房屋的需求量,使得房地产的供求关系趋于平衡,“炒房”行为得以抑制,从而降低房价。

(二)数据分析

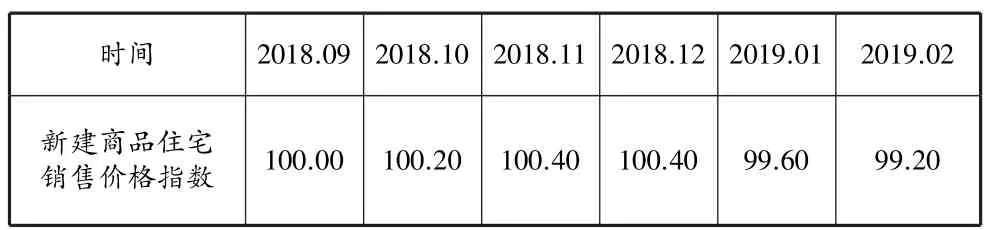

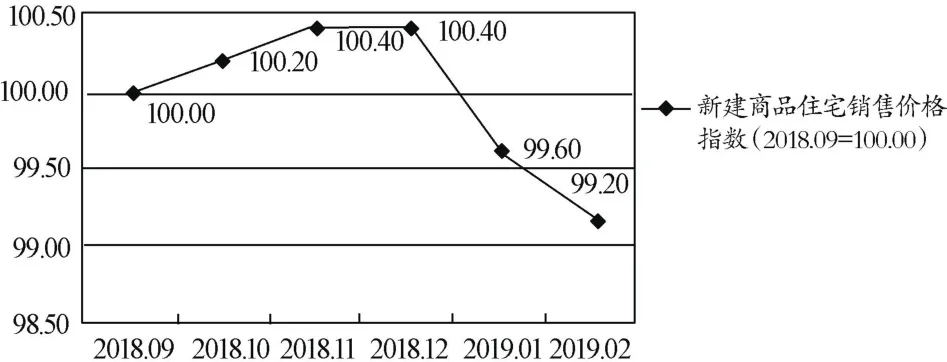

表1 新建商品住宅销售价格指数(2018.09=100.00)

将上述数据绘制成折线图。

图4 新建商品住宅销售价格指数

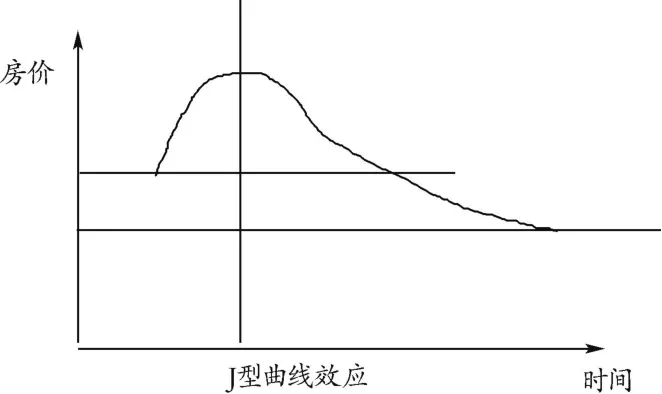

引入国际金融中的J曲线效应模型(如图5)进行分析,从北京住房公积金政策提出并实施,到房地产市场产生房价波动需要一段时间,这段时间就体现在2018年9月政策提出之后到2018年11月房价仍然持续上涨,在2018年12月房价开始出现下跌趋势,说明公积金政策在短期内初见成效。因此又称为“时滞效应”。

图5 J曲线效应模型

对时滞期过后房价下跌的原因分析:

1.北京的公积金新政中,首次将贷款额度与缴存年限挂钩,而在此前的公积金贷款中,缴存年限并不影响贷款额度,这就意味政策首先冲击的对象是工龄较小的年轻人群。政策旨在提高购房者的工作年限门槛,改变购房者低龄化的趋势,从而通过需求端抑制房价上涨。对于住房刚性需求者而言,资金不足且住房贷款以公积金贷款为主的购买者,会暂缓购房计划,在“租售同权”演进的大背景下,转向房屋租入;资金充足者,可能会改变购房策略,使得效用最大化。而对于住房非刚性需求者而言,资金不足者,在购买成本增加的情况下可能会放弃房屋购置炒作计划,从而将资金投资于其他市场;对于资金充足、购买力较大的人群来说,在政策影响下,公积金贷款额度和公积金贷款利率变化,会使购房的成本增加,买房的决策主要体现在货币的时间价值和长期投资收益的衡量上。

2.新政策还采取了和商业贷款相同的二套房认房又认贷的方式。公积金新政中将贷款额度从80万降到60万。从我们获得到的数据可以看出,2017年北京地区全年发放住房公积金个人贷款535.78亿元,涉及住房57818套,也就是说,北京平均每套公积金贷款额度是92.7万元。很多投资者的贷款额度将会大打折扣,尽管会误伤一部分人改善其购房需求,但刚性需求者和非刚性需求者的投资需求都会得到进一步的抑制,而且也在一定程度上为房地产泡沫降低了杠杆。

3.此外,新政将规范购房公积金提取业务。一来缓解公积金提取压力,二来也会大大降低在北京缴纳公积金人士在其他地方炒房的动力。而且贷款申请条件变得更加严格,有两套(笔)及以上住房或房贷的人,不予发放贷款。此项条款,对本文所定义的刚性需求者的影响较小,而对以赚取价差为目的的非刚性需求者来说,此项举措会进一步抑制这类人的炒房行为。

三、长期预测

(一)时序图

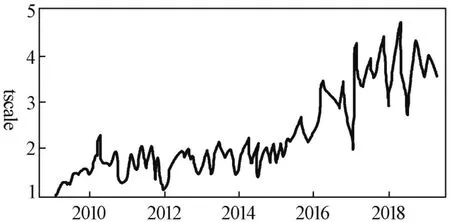

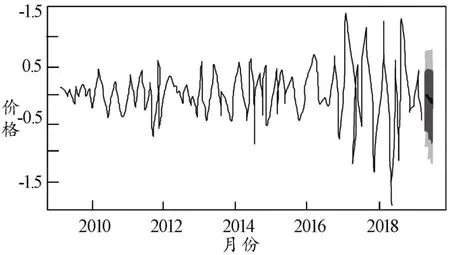

本课题组从中经网数据库中收集了2009年2月至2019年3月北京市房价(万/平方米)月度数据,并运用进行时间序列分析,如图6。

图6 2009年2月~2019年3月北京市房价(万/平方米)时序图

由时序图可知,数据总体呈上升趋势,但不同年份的波动较大,自2016年起房价有明显的大幅度上升趋势。

(二)平滑化

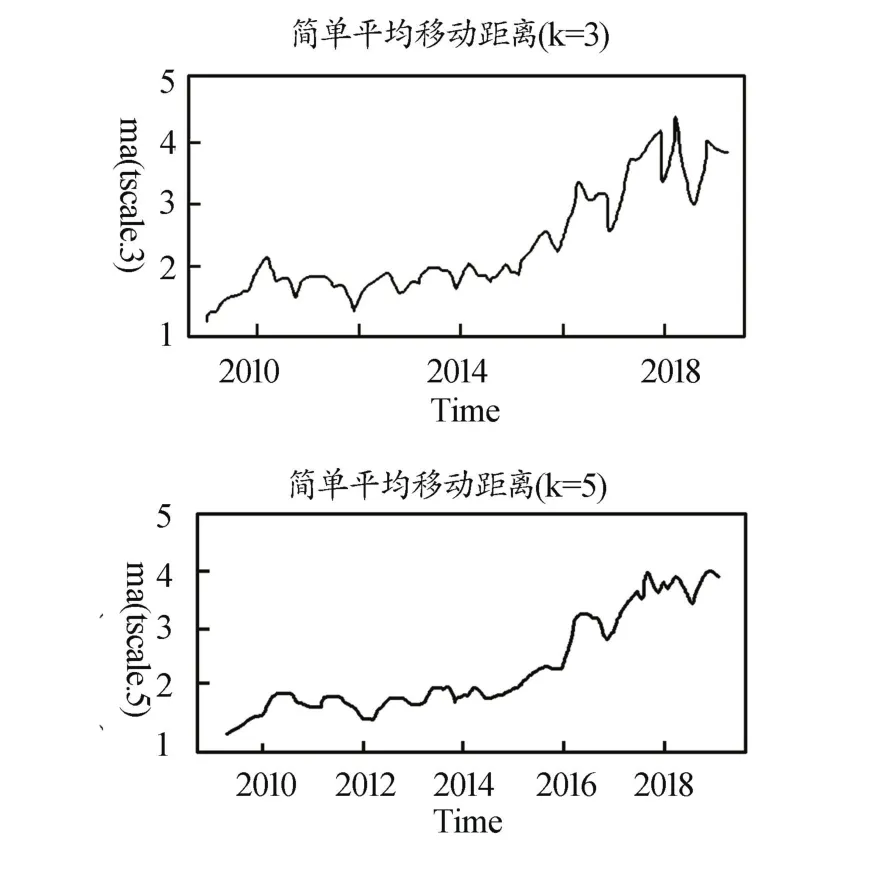

以下我们将对时序进行平滑化(运用居中移动:Si=(Yi-q+…+Yi+…+Yi+q)/(2q+1))以探究其总体趋势,并对其进行分解以观察时序中是否存在季节性因素,如图7。

图7 简单移动平均在不同光滑水平上(k=3、5)做过光滑处理后的序列

除去随机波动后可发现17年下半年后房价波动较为平稳。以下通过季节性分解探究季节性波动以及总体趋势:

存在季节性因素的时间序列数据(如月度数据、季度数据等)可以被分解为趋势因子、季节性因子和随机因子。趋势因子(trend component)能捕捉到长期变化;季节性因子(seasonal component)能捕捉到一年内的周期性变化;而随机(误差)因子(irregular/error component)则能捕捉到那些不能被趋势或季节效应解释的变化。

此时,可以通过相加模型,也可以通过相乘模型来分解数据。在相加模型中,各种因子之和应等于对应的时序值,即:

其中时刻t的观测值即这一时刻的趋势值、季节效应以及随机影响之和。而相乘模型则将时间序列表示为:

即趋势项、季节项和随机影响相乘,如图8。

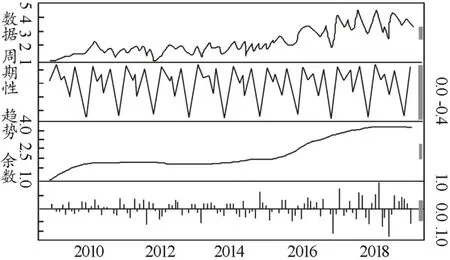

图8 2009年2月~2019年3月的时序图、季节效应图、趋势图以及随机波动项

序列的趋势从2010~2015较为平稳,2016~2017下半年大幅度上升,之后稳定,季节效应表明12月为一年中房价的低谷期,2月达到第一轮峰值后有部分回落而7~8月又会达到新一轮峰值。

(三)建立ARIMA模型

具体步骤如下:

1.确保时序是平稳的;

2.找到一个(或几个)合理的模型(即选定可能的p值和q值);

3.拟合模型;

4.从统计假设和预测准确性等角度评估模型;

5.预测。

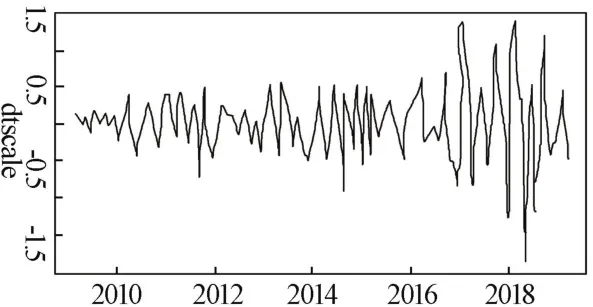

由时序图可知,该序列并非平稳序列,因此拟合 ARIMA模型前都需要变换序列的值以保证方差为常数。我们通过差分来转换为平稳性序列。R语言中forecast包中的ndiffs()函数可以帮助我们找到最优的d值并通过ADF(Augmented Dickey-Fuller)统计检验来验证平稳性假定。得到最优差分次数为1,可知p值为0.01,检验结果显示序列此时是平稳的,差分后时序图如图9、图10。

图9 被差分一次后的折线图

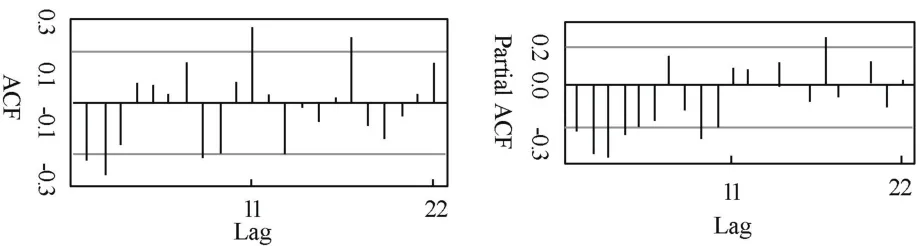

图10 差分一次后的价格序列自相关和偏相关图

由此建立ARIMA(p,d,q)模型:意味着时序被差分了d次,且序列中的每个观测值都是用过去的p个观测值和q个残差的线性组合表示的。预测是“无误差的”或完整(integrated)的,来实现最终的预测。

由图可确立参数p=5,q=2及d=1,我们通过数据拟合ARIMA(5,1,2)模型的结果。

本模型中,对百分比误差的绝对值做平均的结果是1.5%。

(四)模型评价

一般来说,一个模型如果合适,那模型的残差应该满足均值为0的正态分布,并且对于任意的滞后阶数,残差自相关系数都应该为零。换句话说,模型的残差应该满足独立正态分布(即残差间没有关联)。检验结果如下:

Box-Ljung test

data:fit$residuals

X-squared=0.014027,df=1,p-value=0.9057

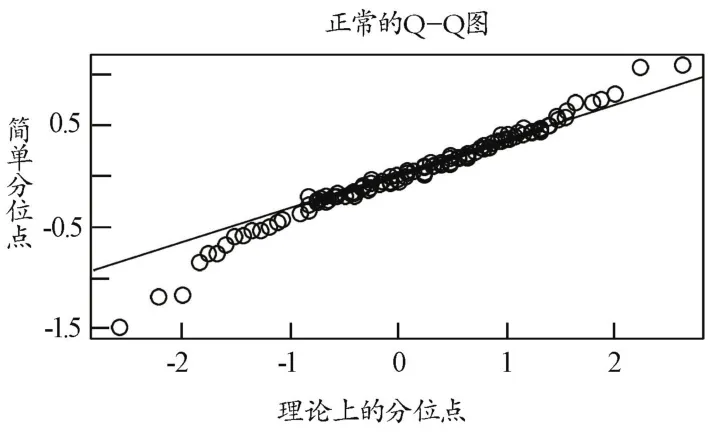

图11 判断序列残差是否满足正态性假定的正态Q-Q图

如果数据满足正态分布,则数据中的点会落在图中的线上。显然,本模型的结果还不错,Box-Ljung test可以检验残差的自相关系数是否都为零。在本案例中,p值为0.9>0.1因此模型的残差没有通过显著性检验,即我们可以认为残差的自相关系数为零。ARIMA模型能较好地拟合本数据。

(五)预测

由模型预测未来三个月的房价一阶差分

Point Forecast Lo 80 Hi 80 Lo 95 Hi 95

2019.4 0.20544411 -0.3434711 0.7543593 -0.6340493 1.044937

2019.5 0.11403899 -0.5072724 0.7353504 -0.8361748 1.064253

2019.6 0.06608723 -0.5836855 0.7158600 -0.9276545 1.059829

用ARIMA(5,1,2)模型对Nile序列做接下来三月的预测,图12中点为预测点的点估计,深灰和浅灰色区域分别代表80%和95%的置信区间。

图12 用ARIMA(5,1,2)模型对Nile序列做接下来三月的预测