净现值法和内含报酬率法在企业投资决策中的比较分析

2019-09-10马艳梅

摘要:净现值法和内含报酬率法是投资决策的两个基本指标,在企业财务管理中具有重要的作用。本文对净现值法和内部收益率法进行了比较全面的诠释,指出了这两个指标的优缺点并提出了企业如何科学选择投资决策指标。

关键词:现金流量;净现值指标;内含报酬率指标

净现值法和内含报酬率法又称为现金流量折现法,即根据所要投资项目未来预期现金流量,利用折现的方法来考虑决策指标,从而进行投资项目决策。

一、净现值法概述

(一)定义

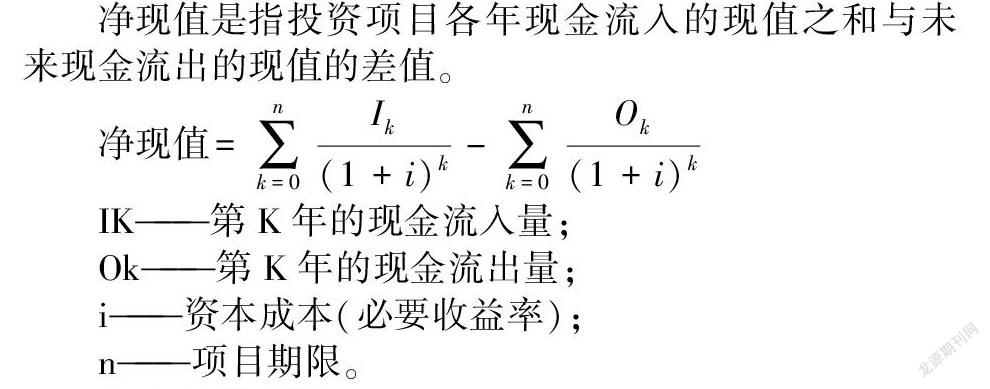

净现值是指投资项目各年现金流入的现值之和与未来现金流出的现值的差值。

IK——第K年的现金流入量;

Ok——第K年的现金流出量;

i——资本成本(必要收益率);

n——项目期限。

(二)决策原则

(1)如果净现值>0,表明项目投资报酬率大于资本成本,值得投资;

(2)如果净现值=0,表明投资报酬率等于资本成本,该项目可以采纳可以不采纳,需要综合分析。

(3)如果净现值<0,表明投资报酬率小于资本成本,应舍弃。

(三)折现率的确定

折现率的确定是投资人要求的必要报酬率,其参考标准主要有:市场利率、投资者希望获得的预期最低投资报酬率、企业平均资本成本率。

(四)净现值法的优缺点

净现值法优点一是具适用性广泛,理论相对完善,因为它反映的是一个项目按照现金流量计算出的收益现值。二是适应性强,其所设定的贴现率中包含投资要求的必要报酬率,投资者能灵活地衡量投资风险。其缺点一是不适用于独立投资方案的比较决策,因为项目净现值是绝对值指标,如果各个方案的原始投资额不相等,有时候做出的决策可能不正确。二是如果两独立方案采用的贴现率不同,采用净现值法得出的结论也可能不正确,在同一方案中,如果要考虑投资风险,投资人要求的风险报酬率就不易确定。三是计算净现值时要事先预设一个折现率,提高折现率,短期项目会更有吸引力,降低折现率,长期投资会更有吸引力。比如,某一大额现金流以一个较高的折现率进行折现,导致投资项目的价值较低,使得长期项目投资的吸引力就较低,一些短的、快的投资项目对投资者更有吸引力。四是对于互斥投资方案,若其寿命期不同,某投资项目净现值小寿命期短,另一投资项目净现值大寿命期长.所以寿命期不同,也可能导致净现值无可比性。

二、内含报酬率法的概述

(一)内含报酬率含义

内含报酬率是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资项目净现值为零的折现率。

公式中:FIRR——财务内部收益率;

CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t期的净现金流量;

n——项目计算期。

(二)内含报酬率法的优缺点

内含报酬率法的优点一是反映了投资项目可能达到的报酬率,易于被高层决策人员所理解;二是适合独立方案的比较决策。其缺点一是计算复杂,不易直接考虑投资风险大小。现金流量不同时需采用插值法计算比较烦琐,有一定的操作难度。二是在互斥方案决策时,项目规模的不同或者现金流入模式不同都可能使内部收益率法得出错误的结论,可能会遇到判断失误的问题,或者出现无解或者多解的情况。例如,可能会出现某一方案原始投资额低、净现值小,而含报酬率较高;而另一方案原始投资额高,净现值大,内含报酬率较低的现象。

三、案例分析

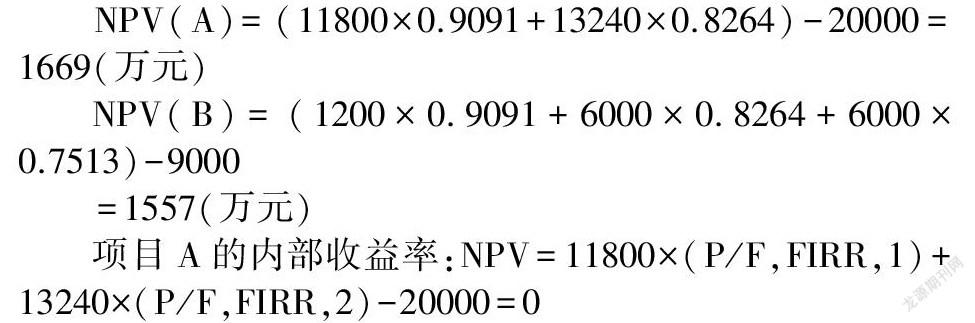

假设企业的资本成本为10%,如表1所示。我们采用次测试法进行测试,首先要设定一个折现率,使求得的净现值为接近于零的正数,从而确定低折现率IRRI,在IRRI的基础上,提高折现率,找到一个接近于零的净现值(负数),确定折现率IRR2。

利用插值法求解:

项目B的内部收益率=17.88%

通过计算可以得出对于单一项目A、B,当净现值≥0时,A、B的内涵报酬率>平均资本成本;当净现值=0时,二者的内涵报酬率=资本成本;当净现值<0时,内含报酬率<资本成本,由此可见对于单一方案或者彼此独立的投资方案来说,利用净现值法和内含报酬率法得出的结论一致。

若AB若為互斥项目,A项目的净现值大于B项目,但是内部收益率却小于B方案。此时就产生差异,两个指标计算的有可能是相反的效果,所以可以看出企业在进行经济决策时候,尤其是进行互斥型经济决策时候,利用净现值法和内含报酬率法进行比较,有时候会得出相反的结论。互斥方案通常都有正的净现值,但是内含报酬率的计算可能会出现相反的情况,其产生原因主要有:一是两个项目的投资额不同,二是项目的寿命期不同。若两项目原始投资额不同而寿命期相同,应该采用净现值法,因为利用净现值指标可以增加股东权益,股东需要的是财富的数额而并非报酬的比率。如果两项目的寿命期不同而原始投资额相同则采用年金净流量法和最小年限净现值法。这两种方法实质上就是净现值法,或者需要将各方案均转化为相等寿命期进行比较,因此,适用于期限不同的投资方案决策。

四、结语

根据上述分析,可以得出净现值指标和内部收益率指标从不同角度上反映了项目的信息,净现值指标是绝对数指标,内部收益率指标是相对数指标。净现值法可以取代内含报酬率法而内部报酬率法不能取代净现值法。而在实际中,企业在分析投资项目时候也不会局限于使用一种方法。因为大多数投资者投资目标都不会只有一个,为了合理评价项目投资决策,从多角度获得投资项目的信息,需要企业根据自身实际进行科学评价,把净现值法与内部报酬率法结合起来运用,以净现值为主,以内部报酬率作为净现值法的有力补充。

参考文献:

[1]陈雨露.公司理财3 a[M].北京:高等教育出版社,2014.

[2]楚燕敏.净现值与内部报酬率在投资项目财务决策中的整合[J].决策与信息(下旬刊),2013(12).

[3]魏宝香.关于提升净现值在项目投资评价中运用的研究[J].经济问题,2013(6).

作者简介:

马艳梅,烟台水务集团有限公司,山东烟台。权利。