基于灰色关联分析法的隐蔽工程审计风险评价与控制

2019-09-10姜志超王云杨震

姜志超 王云 杨震

[摘要]本文基于灰色关联分析法构建隐蔽工程审计风险评价模型,得出审计风险评价指标定量评价结果,并以电力电缆工程建设项目为例,对评价模型的应用进行分析,为隐蔽工程审计工作提供指导。

[关键词]隐蔽工程 灰色关联 审计风险 电力电缆

一、隐蔽工程审计风险识别

隐蔽工程是工程建设项目中非常重要的组成部分,也是投资审计工作的重点、难点。审计人员需要具备丰富的工程管理经验和专业的审计评判视角,才能发现隐蔽工程中存在的问题。对于大多数未从事过工程建设管理的审计人员来说,通过工程资料、管理文件、施工记录与财务凭证很难对隐蔽工程的质量水平、经济合理程度及施工效益作出适当的推论。如果以错误的论断为依据,隐蔽工程现场开挖将会造成本体工程功能的破坏、工程成本的增加和施工工期的延长。基于以上考虑,隐蔽工程审计工作需要实用化的理论、方法作支撑。

依据工程建设管理、投资审计项目经验积累和相关国内外文献资料的查阅,以工程建设责任主体划分指标界限,从项目组织风险、设计水平风险、监理管控风险、施工组织风险四个指标维度,构建隐蔽工程审计风险评价指标体系,如表1所示。

(一)项目组织风险维度

项目组织风险维度从建设管理单位工作职责角度出发,从工程项目建设流程综合管理、项目建设组织协调、工程建设标准执行及建设工程合同质量等方面进行考虑,通过细化工作职责重点内容,选出“工程项目建设程序颠倒”“监督、检查措施落实不到位”“未按照施工标准工艺实施”“工程合同施工范围约定不全”四项内容作为二级风险评价指标。

(二)设计水平风险维度

设计水平风险维度以勘察设计单位合同履职情况为依据,从设计深度要求、落实工程建设标准强制性条文及“标准化工艺”、履行设计变更审批手续并提交变更文件、按时间计划交付图纸并完成工作交底等方面进行考虑,通过量化合同履职相关内容,选出“未编制施工图及预算”“未采用标准工艺设计方案”“设计变更未履行手续”“未及时提交概预算设计成果文件”四项内容作为二级风险评价指标。

(三)监理管控风险维度

监理管控风险维度以监理单位监管范围为依据,从管控工程施工质量,重点部位、关键工序旁站监督,隐蔽工程的现场见证,组织分项、分部工程质量验收等方面进行考虑,通过细化工作监管范围选出“未建立质量监督闭环工作方案”“主要设备、材料未进行设计要求确认”“工程监理日志及施工过程、现场资料缺失”“工程质量验收流程不规范”四项内容作为二级风险评价指标。

(四)施工组织风险维度

施工组织风险维度从施工单位工程项目执行情况出发,对执行施工标准程度、非不可抗因素对工程的影响、施工组织及进度安排、施工队伍能力与水平等方面进行考虑,通过细化以上四方面内容,选出“竣工图纸与施工图纸差异大”“非不可抗因素缩短工期”“施工工序安排混乱”“现场施工工程机械与技术水平不足”四项内容作为二级风险评价指标。

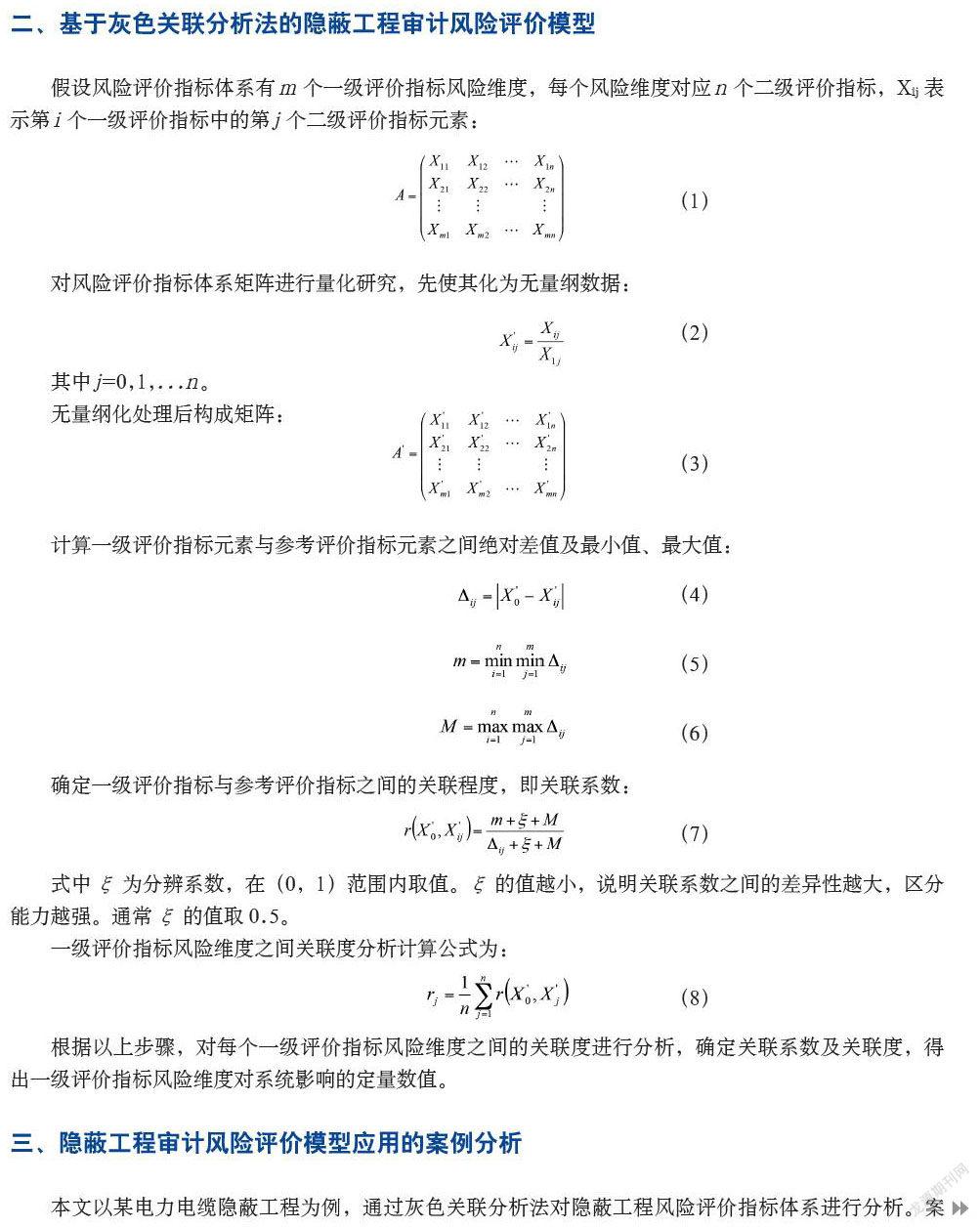

二、基于灰色关联分析法的隐蔽工程审计风险评价模型

三、隐蔽工程审计风险评价模型应用的案例分析

本文以某电力电缆隐蔽工程为例,通过灰色关联分析法对隐蔽工程风险评价指标体系进行分析。案例选定架空线路入地电力工程项目,建设地点位于H省某城区。工程分为管网建设和电缆敷设两部分,管网建设采用排管浇筑方式,敷设12孔CPVC材质排管6公里,敷設YJV22-3*300型号电力电缆6公里。

影响电力电缆隐蔽工程建设质量的因素较多,对该类工程的审计任务量大,将影响因素考虑全面比较困难。运用上述风险评价指标体系和灰色关联分析方法对电力电缆隐蔽工程项目进行分析,并以此作为审计工作开展的方向和审计关注的重点内容。审计现场向被审计单位及工程领域专家发出风险评价指标体系调查问卷,为风险评价指标体系中的二级评价指标打分并确定权重。经过问卷数据一致相关性检验,剔除调查问卷中的无效数据,进行均值化,获得一级评价指标风险维度矩阵,如表2至表5所示。

根据公式(8)计算关联度:r1=0.7865;r2=0.8108;r3=0.8812;r4=0.8759

四、隐蔽工程审计风险的控制措施

根据审计风险评价指标体系构建电力电缆隐蔽工程数据序列,通过灰色关联分析法量化分析,得出隐蔽工程建设责任主体中监理管控风险维度、施工组织风险维度、设计水平风险维度、项目组织风险维度对审计风险的影响程度依次减弱。

(一)建立质量监督闭环工作方案

监理单位应根据工程的不同阶段和特点,对隐蔽工程现场监理人员进行技术交底,内容包括项目监理实施细则、监理旁站方案、安全工作方案、标准工艺策划、质量通病防治控制措施等。依据国家有关法律法规、监理合同和公司制度,通过文件审查、签证、见证、旁站、巡视、平行检验等监理手段,开展监理检查,当质量管理中出现重大缺陷情况时,立即签发工程暂停令并督促停工整改,对施工全过程进行有效控制。

(二)加强主要设备、材料验收确认

监理单位组织建设管理单位、设计单位、施工单位完成隐蔽工程主要设备、材料的到货验收及开箱检查。按照设计图纸及合同约定核对设备技术参数、规范、接口情况,并依据相关规定对隐蔽工程项目材料进行见证取样、平行检验,确认符合设计和规范的要求。

(三)完善工程监理日志及施工过程资料

在工程建设项目实施过程中,监理工程师应认真完成监理工作日志,编报监理月报,每月定期向建设管理单位报告监理工作开展及任务完成情况。对设计、施工承包商档案资料的完整性、准确性进行过程检查、监督,及时采集施工过程、安全防护、质量验收等影像资料,使用基建管理信息系统上报工程及监理工作信息,督促、审核施工项目部上报分包动态监管信息。

(四)规范工程质量验收流程

隐蔽工程在隐蔽前48小时通知工程监理进行验收,重要隐蔽工程的验收应通知建设管理单位、设计单位共同参加。现场验收按正常进度进行,如运行单位需要参加隐蔽工程进场验收,应在工程开工前向建设管理单位提交拟参加验收项目的清单,业主项目部在验收前通知运行单位。电力电缆交接试验由调试单位在施工过程中进行,生产运行单位参加,监理旁站或见证,试验合格后由生产运行单位签字确认。

隐蔽工程审计工作是工程建设审计监督、检查的一个重要环节。施工完成后,本体工程将被掩盖、遮蔽,工程审计工作如需进行现场检查、检验与复核,便会消耗大量人力、物力、财力,如果审计人员能通过审阅资料、量化分析等间接方式,提前预判隐蔽工程的质量程度,再决定是否进行主体工程开挖,将减少对隐蔽工程质量判断与实际不符造成的浪费。通过风险评价指标体系和灰色关联分析方法对隐蔽工程审计风险评价指标体系进行分析,对审计人员开展隐蔽性工程审计具有一定指导意义。

(作者单位:冀北电力有限公司,邮政编码:100044,电子邮箱:31635616@qq.com)

主要参考文献

蒋露.建设项目实施阶段跟踪审计风险评价体系研究[D].成都:西华大学, 2012

景有荣,支凤生.建设工程跟踪审计风险及控制对策[J].经济研究导刊, 2014(27)

杨芳.基于熵权模糊综合评价的固定资产投资审计质量评价[J].中国内部审计, 2018(9)

叶飞.工程竣工结算审计风险评价与控制研究[D].重庆:重庆交通大学, 2016