基于前景理论的农村小额保险减贫效应研究

2019-09-10廖朴贺晔平

廖朴 贺晔平

摘要:小额保险不仅是金融精准扶贫的重要手段也是精准扶贫体系的重要支撑工具。本文基于前景理论和农村居民收入水平的实际情况,结合精准扶贫内涵,建立了一个评价保险减贫效应的动态系统理论模型,借此讨论小额保险精准扶贫效应问题。研究发现:保险对农村不同收入水平的个体的减贫效应存在差异,本文将扶贫对象精准划分为显性贫困、潜在绝对贫困和潜在相对贫困三类;农村小额保险能有效减少农村绝对贫困总人数和相对贫困总人数,并且传统保险也能大幅改善农村相对贫困现状,但是传统保险会恶化农村绝对贫困现状;单独的保险工具无法彻底解决深度贫困(显性贫困)问题,而作为金融扶贫的一种创新模式,“小额保险+信贷”是解决深度贫困(显性贫困)问题的有效工具。

關键词:前景理论;小额保险;精准扶贫;精准识别;陷贫概率

文献标识码:A

文章编号:100228482019(06)006015

一、研究背景

农村贫困问题一直是中国经济发展中的一项严峻考验。改革开放以来,中国农村贫困人口共计减少了7.4亿人①,中国农村从普遍贫困走向整体消除绝对贫困阶段。但是在取得巨大成就的同时,中国脱贫攻坚任务依然面临着多方面的重重考验,绝对贫困人口贫困程度更深,减贫的成本更高,脱贫难度更大。在新的历史背景下,中国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,农村居民普遍处于相对贫困现状的基本事实仍然没有发生改变。因此,农村“反贫困”工作仍然是一场任重道远的接力赛,是中国今后在经济发展过程中的一项长期艰巨的历史任务。

在彻底消除绝对贫困,开启“反贫困”工作新征程的关键阶段,国家“十三五”规划纲要提出全面扶贫攻坚的战略性目标,要求贯彻精准扶贫的基本方略,加大扶贫攻坚力度,创新扶贫工作机制。在脱贫攻坚纲领性文件《中共中央国务院关于打赢脱贫攻坚战的决定》(中发〔2015〕34号)中,对精准扶贫基本方略、脱贫攻坚支撑体系都进行了详尽论述,保险是其中的重要内容。但是现有保险政策和保险扶贫模式仍然面临诸多问题,不能很好地对保险扶贫对象进行精准识别,不能很好地对保险产品进行精准设计,导致现有保险政策的扶贫效果有限。在中国,农村小额保险是主要由政府组织推动、保险公司经营,专门针对广大低收入农民群体设计的一种保险扶贫工具。保险作为一种风险管理工具,其“输血”“造血”功能并不明显,并且对于穷人来说保费可能成为一种负担而加剧贫困。因此,保险是否真的有助于穷人摆脱贫困?小额保险与传统保险相比又有什么样的扶贫优势呢?

国内外已有不少学者对保险是否有助于穷人摆脱贫困这一问题进行了探讨。Hamid等[1]通过分析小额医疗保险对孟加拉国农村贫困人口的影响,认为小额健康保险能增加家庭的固定收入,减少家庭贫困。Miranda[2]认为保险会刺激农业生产性投资,提高农村贫困人群摆脱贫困现状的积极性。Aryeetey等[3]采用了Probit模型和工具变量,分析了健康保险对家庭自费支出、灾难性支出和贫困的影响,研究发现加纳国家健康保险计划有利于支持扶贫的政策目标。Chantarat[4]基于丰富的家庭层面的截面数据,建立多重均衡动态模型分析肯尼亚牲畜指数保险的风险管理效果以及贫困陷阱问题。潘国臣等[5]研究发现,针对脱贫过程中的各类风险,保险可以发挥较好的风险管理作用,减少因灾、因病返贫现象。张伟等[6]研究发现,农业保险扶贫还具有明显的乘数效应和福利溢出效应,不仅能够放大扶贫资金的政策效果,还能够激励贫困农户积极从事农业生产,提高农业经营收入。王韧等[7]以湖南省的14个市为例,对农业保险保费补贴范围进行决策分析,得到了农业保险支持精准扶贫的有力证据。邵全权等[8]分析了农业保险投资和农业保险补贴对农民终生效用的影响,发现农民消费和人类发展指数(Human Development Index,HDI)超过一定的门槛值以后,农业保险的“反贫困”效应才能发挥功效。

小额保险被认为是解决低收入人群风险和脆弱性的“一次革命性创新”[9]。在过去15年中,类似于小额信贷的小额保险已经成为消除贫困和刺激经济增长的重要工具,至今有不少的学者对小额保险展开了研究。Apostolakis等[1011]对这些文献进行了详细回顾。在研究小额保险之初,部分学者对小额保险的定义、范围和目标进行了探讨。Churchill等[1213]认为小额保险并不是弱化后的传统保险,而是为了保护低收入人群免受特定风险量身定制的正式保险。Kovacevic[14]认为相比于预防性储蓄,小额保险在面对极端风险冲击时,能够提供更大的风险承保和补偿。考虑到贫困个体表现出相对较高的风险厌恶程度[15],一些学者对小额保险的市场需求展开了研究。如Mukherjee等[16]认为小额保险市场需求优于传统保险,但仍然存在低认购率和低续保率并存的问题,同时Platteau等[17]分析了影响小额保险市场需求的主要因素。那么小额保险是否能通过多种渠道和机制促进经济增长呢?虽然现在得出具体结论还为时过早,但是对其有效性和可持续性已经有了一些初步结论。Sandmark[18]构建了一个涵盖社会和财务指标的社会绩效评价体系,以更好地捕捉小额保险的社会影响。Lamond等[19]认为小额保险提供了适应性替代方案,如指数保险可以降低农户应对天气风险的脆弱性,从而促进经济发展。此外,也有研究认为不应该将小额保险视为减少贫困的唯一良方,它只是应对严重风险冲击的补充工具。因此,有部分学者开始研究小额保险与信贷、预防性储蓄、非正式风险分担协议以及自我保险策略的关系。Cole等[2021]研究发现,信贷对较贫穷的个人有较大的影响,它能够增加小额保险的认购率;Farrin等[22]认为相互关联的信贷和保险合同更具有价值,它能促进新技术采用和经济增长。祝国平等[23]认为“保险+信贷”模式以保险为增信手段,在提高风险抵御能力的基础上提供抵押担保,从而使得被增信的一方又能够有效防范风险和减少损失。Fulford[24]研究了小额保险对预防性储蓄的替代作用,研究表明引入小额保险能够减少储蓄成本,增加生产性投资。Mobarak等[2526]研究表明,非正式的风险分担协议和小额保险可以相互加强,而不是竞争。Carter等[27]认为平均生产率的降低使得自我保险策略成本高昂,而未能消除基准风险的存在,因此自我保险策略能否替代小额保险的关键在于是否能更有效地处理风险。

传统保险和小额保险同时作为风险管理的一种有效工具,能减少个体因病、因灾致贫的概率,两种保险的扶贫效果得到了大多数学者的肯定。与此同时,也有部分学者发现保险在扶贫过程中的作用有限,尤其是传统保险在扶贫过程中存在明显的不足[28],并且针对不同收入水平的个体应该采取差异化的扶贫方式[29]。然而,很少有学者对两种保险的扶贫效果进行具体的测算,也很少有学者比较分析传统保险和小额保险扶贫效果的差异性,特别是针对不同贫困现状个体进行分析。此外,总体来看,尽管有关保险扶贫的相关研究内容丰富,但主要集中在对绝对贫困的分析上,缺少对相对贫困的分析。同时,由于开始小额保险扶贫实践的时间不长,对小額保险的相关理论研究仍然十分欠缺,目前大部分学者主要是通过行为心理学和实验经济学来展开分析,研究内容也主要集中在小额保险市场需求和与近似产品的相关关系上,对小额保险的扶贫优势以及具体减贫效应仍然缺乏明确统一的共识。从研究方法上来看,对传统保险的研究也主要采用理论模型、田野实验和调研数据实证分析等方法,其中借助理论模型探讨保险扶贫问题,多数学者是基于存在贫困陷阱这一强假设条件而展开研究的,如Hamid等[1,30,31]。本文结合前景理论和相对贫困的基本内涵有效地避开了这一强假设条件,并且与以往研究相比,本文理论模型更加符合我国实际。鉴于此,本文可能的贡献体现在如下三点:第一,基于前景理论模拟农村居民生产和消费决策,结合精准扶贫内涵,建立了一个评价保险减贫效应的动态系统理论模型,借此讨论保险精准扶贫问题,为扶贫理论研究拓展了思路。第二,基于不同收入水平个体可能投资不同类型生产项目这一事实,本文对扶贫对象进行了精准识别,并且以中国的实际调研数据校准模型,探讨了小额保险和传统保险在不同收入水平群体中的减贫效应,为中国“反贫困”实践提供了理论指导。第三,本文对中国相对贫困问题提供了全面的“前瞻性研究”,是现有研究成果的重要补充。

由于我国贫困人口主要集中在农村,对农村小额保险减贫效应进行研究就变得尤为重要。因此,本文将回答以下三个问题:一是传统保险以及小额保险是否具有减贫效应,并且哪种保险更具有扶贫优势?二是面对不同收入水平的个体如何做到精准扶贫,应该采用哪种扶贫模式?三是面对绝对贫困和相对贫困这两种不同问题时,应该如何选择保险扶贫工具?

二、理论模型

考虑一个包含众多居民个体和政府部门的经济体,经济体中只生产一种产品,该产品可以用来消费和储存。个体的投入、产出和消费,以及政府部门的预算和支出均以此衡量。

(一)个体

假设经济中每个个体都具有无限生命,在任意时期t,他们都可能面临自然灾害、疾病等随机事件的冲击。个体每期的状态可以用向量

st={kt,mt,t,At,mdt,ht}表示。其中,kt表示t时期持有的资本存量;mt表示t时期风险冲击带来的损失;t表示参与生产项目的类型,∈{1,2,3};At表示t时期单位有效劳动的生产率;mdt表示t时期是否满足社会保险资格;ht表示t时期持有的保险类型,ht=1表示未持有任何商业保险,ht=2表示持有小额保险,ht=3表示持有传统保险。考虑在仅购买保险无信贷的情景下,每个时期个体通过选择生产项目和消费以最大化其一生的效用,由此个体面临的问题可以表述为

V(st)=maxct,t{u(ct)+μE[V(st+1)]}

s.t.

kt+11+r+ct+(1-κ(ht,mdt))mt+pht+It=(1-τ)yt+(1-δ)kt+Trt

kt+1>0(1)

其中,V表示目标效用函数,u(ct)表示当期的效用,μ表示贴现因子,yt表示t时期的收入,ct表示消费,κ(ht,mdt)表示私人商业保险(传统保险、小额保险)或者社会保险的赔付比例,pht表示传统保险或者小额保险的保费,r表示利率,τ表示收入的比例税率,It表示t时期投资不同生产项目的固定成本,Trt表示t时期政府的转移支付(最低生活保障)。

考虑小额保险和信贷有机结合的情景,例如个体选择小额信贷保证保险或者“农业保险保单质押”

农业保险保单质押:以保险项下的索赔权为抵押,向保险公司或者其他信贷公司(银行)贷款,当保险索赔没有触发(农户没有遭受灾害)时,农户自行还本付息,而当保险索赔发生(农户遭受灾害),保险公司的赔付用于还本付息。,此时假设个体贷款金额为M,还款年限为n,并且个体根据等额本金的还款方式还款。在“小额保险+信贷”的扶贫模式下,个体面临的终生效用最大化问题可以表示为

V(st)=maxct,t{u(ct)+μE[V(st+1)]}

s.t.

kt+11+r+ct+Dt+pht+It+Mn+Mr=(1-τ)eztf(·,·,kt+M)+(1-δ)(kt+M)+Trt,t=0

kt+11+r+ct+Dt+pht+It+Mn+n-tnMr=(1-τ)eztf(·,·,kt)+(1-δ)kt+Trt,0<t≤n

kt+11+r+ct+Dt+pht+It=(1-τ)eztf(·,·,kt)+(1-δ)kt+Trt,t>n

kt+1>0,Dt=(1-κ(h′t,mdt))mt(2)

·为生产函数投入要素的省略表示,式(3)对生产函数进行了详细介绍。

其中,Dt表示风险发生时个体扣除保险赔付后的实际损失,h′t表示个体持有小额保险跟信贷有机结合的金融工具。

现有研究表明公共基础设施投资(如水利工程、交通工程)、私人资本投入以及劳动投入都会影响农业产出水平[3233]。参考Agénor[34]的研究,假设生产函数具有以下形式:

t=f(KIt,Atlt,kt)=KIt(Kpt)kNNtα(Atlt)β(kt)1-β(3)

其中,kt表示第t期在生产中的私人资本投入,lt表示第t期在生产中的劳动投入,Kpt表示第t期在生产中的总私人资本投入,Nt表示第t期在生产中的总劳动投入,KIt表示第t期在生产中的公共资本投入,参数k>0,N>0,α>0,β∈(0,1)。

考虑到产出受自然灾害、疾病等随机事件的影响,最终实际产出为

yt=eztt(4)

其中,zt表示第t期风险冲击对收入的影响,且{zt}∞t=0是独立同分布的。

根据式(4),在时期t风险冲击带来的收入损失为mt=(1-ezt)t。

(二)政府

在中国,政府部门提供的基础社会保障体系主要由社会救助和社会保险构成。因此,政府支出主要包含三部分:投资公共基础设施支出、提供最低生活保障(兜底保障)和社会保险支出,并且资金来源于对收入征收的比例税。

政府部门通过转移支付(Tr)提供最低生活保障(c)。

Tr=max{0,ct+(1-κ(1,mdt))mt-(1-τ)yt-kt}(5)

社会保险是帮助贫困家庭转移风险、应对冲击、降低不确定性的重要手段,实行规则如下:在个体无私人商业保险的情况下,个体的收入和资产低于一定水平时,就满足了社会保险的要求,此时mdt=1。即如果满足yt≤θincome,kt-mt≤θasset,并且h=1,个体自动被纳入社会保险计划。

政府投资基础设施、提供最低生活保障和社会保险,分别对应征收的比例税税率为τI、τc、τs,由此有τ=τI+τc+τs。假设政府部门不能进行借贷,则每期必须平衡预算约束:

KIt=∫τIytdΦ(st)

∫mdtκ(ht,mdt)mtdΦ(st)=∫τsytdΦ(st)

∫TrtdΦ(st)=∫τcytdΦ(st)(6)

其中,个体分布通过Φ(st)描述。

(三)私人保险市场

假设私人保险市场提供两种商业保险:传统保险和小额保险,根据期望定价原则,保费为

pht=(1+λh)κ(ht,mdt)∫E(mtImt)Iht(st)dΦ(st)1+r,mt(7)

其中,ht表示保险的类型,Imt为第t期发生风险损失mt的指示变量,Iht(st)为持有传统保险或者小额保险的指示变量,λh表示附加保费。

我国小额保险多为政策性保险,具有保额小、保费低、保险期限短的特征,本文以我国现有小额水稻收入保险为例,设定小额水稻收入保险的保额为每亩500元,保费为保额的6%,并且参保后以九折理赔

参考江苏、湖北和福建等多个省份的新型水稻保险试点的保单设定,此设定符合國外一般小额保险的定义。。

(四)基于前景理论的生产决策

Tversky等[35]在Bernoulli的效用理论的基础上提出了期望效用理论的替代者——前景理论,通过建立参考点、价值函数和决策权重函数的价值模型来描述个体的行为决策。前景理论认为,人们一般更关心结果是有收益还是有损失,而不是结果的最后状态,并且收益和损失是相对于一个中立状态而言的,称此状态为参考点。根据前景理论,个体会依赖价值函数对风险决策信息予以判断,价值函数反映了个体决策相对于参考点将带来的收益或者损失,它具有三个特征:一是大多数人在面临收益时是风险规避的,二是大多数人在面临损失时是风险偏爱的,三是人们对损失比对收益更敏感。

现实生活中,农村居民会对维持最低生活水平所必需的收入有一个预期。假设每个个体的偏好一致,存在一个相同的预期收入水平y,当实际收入水平低于预期收入水平y时会对个体产生一个额外的负价值。如图1所示,根据前景理论,个体在面临结果不确定的生产决策中,将以预期收入水平y为参考点,当实际收入水平高于预期收入水平时,会产生一个额外的正价值;当实际收入水平低于预期收入水平时,会产生一个额外的负价值。

参考Chivers等[31]的研究,生产决策的价值函数为

Ut(yt)=E(yt-y)+η′p(yt>y)-ηp(yt≤y),η′≥0,η≥0(8)

其中,y表示预期收入水平,p(yt>y)表示能达到预期收入水平的概率,p(yt≤y)表示不能达到预期收入水平的概率,η′为决策权重函数,表示达到预期收入水平产生的额外正价值的权重,η为决策权重函数,表示不能达到预期收入水平产生的额外负价值的权重。

由于贫困个体对实际收入低于预期收入表现敏感,简化模型:令η′=0,即只考虑不能达到预期收入水平时的额外负价值。此时,生产决策的价值函数为

Ut(yt)=E(yt-y)-ηp(yt≤y),η≥0(9)

生产过程中,假设可以选择三种不同类型的项目:机会驱动型项目、需求驱动型项目和安全型项目,投资不同类型的生产项目带来的技术进步和收益都存在差异。假设当期的生产技术水平不仅以γ的比例取决于上期末技术水平还取决于资本投入带来的技术进步。

At+1=

γAt+t,It=0

γAt+bt,It=kb

γAt+Bt,It=kB(10)

其中,Bt表示因投资机会驱动型项目带来的技术进步,且{Bt}∞t=0是独立同分布的;bt表示因投资需求驱动型项目带来的技术进步,且{bt}∞t=0是独立同分布的,且有E(Bt)>E(bt);t表示从事安全型项目带来的技术进步,且{t}∞t=0是独立同分布的。

根据相对贫困的内涵,本文将相对贫困定义为:在投资安全型项目时,个体收入水平低于预期收入水平(相对贫困线标准)的情况。并且本文认为处于贫困状态的个体无法参与机会驱动型项目,因此贫困个体和非贫困个体将面临不同的生产决策。

1.非贫困个体生产决策

由于风险项目的产出是不确定的,非贫困个体面临两种投资选择:投资机会驱动型项目和投资安全型项目。假设个体将有效时间全部投入生产,根据式(9),个体投资机会驱动型项目的价值具有不确定性,投资安全型项目的期望价值为Ut|It=0=yt|It=0-y。假设存在一个生产技术进步的临界值t,当gt>t时,个体将能达到他的预期收入水平;当gt<t时,个体将无法达到他的预期收入水平。由此可得

t=yt(Kpt)kNNtKItαβ(Kp,·t)β-1β-At-1(11)

个体投资风险项目需要风险项目带来的价值高于投资安全项目带来的价值,即需要满足Ut|It=kB>Ut|It=0,结合式(3)(11)整理得

gt>s′t=tKp,·tKp,·t-kB1-ββ+Kp,·tKp,·t-kB1-ββ-1At-1(12)

因此,当投资带来的技术进步gt满足t<t<s′t<gt时,非贫困个体将投资机会驱动型项目。

2.贫困个体生产决策

贫困个体投资需求驱动型项目可能会使贫困个体脱离贫困现状。根据前景理论,贫困个体在生产决策过程中会出现“反射效应”

“反射效应”:在确定的损失和“赌一把”之间做一个抉择,多数人会选择“赌一把”。。由此,假设贫困个体在投资需求驱动型项目时将暂时忽视收入低于参考点带来的额外负价值。

贫困个体投资安全型项目的期望价值为Ut|It=kb=yt|It=kb-y-η;当投资需求驱动型项目带来的价值高于投资安全型项目带来的价值时,有

gt>s″t=(At-1+t)β(Kp,·t)1-β-η(Kpt)kNNtKItα1β(Kp,·t-kb)β-1β-At-1(13)

因此,当s″t<gt时,贫困个体将选择投资需求驱动型项目。

(五)穩态均衡

基于式(1)(2)(10),个体终身效用最大化问题的Bellman方程可以表示为

V(st)=maxct,t{u(ct)+μE[V(st+1|st)]}(14)

当经济达到稳态均衡状态时,个人实现效用最大化,此时个体投资风险型项目的效用水平V1(st)等于个体投资安全型项目的效用水平V0(st);政府实现预算平衡,政府税收收入等于政府财政支出;经济中个体分布将保持不变,Φ′=Φ。由此,对于稳态均衡可以给出以下定义:稳态均衡是一系列的个人策略{c,}∞t=0、个体分布Φ(s)∞t=0、比例税率{τI,τc,τs}∞t=0、成本{r,kb,kB}∞t=0、政府公共投资{KIt}∞t=0、最低消费保障{c}∞t=0和社会保险{mdt}∞t=0,如此给定初始的资本存量k0和劳动供给l0,个人实现效用最大化,政府实现预算平衡,经济中个体分布保持不变。

本文理论模型虽然能很好地捕捉到我国扶贫保障体系的基本特征,但是由于理论模型过于复杂,无法求出显式解,本文将借助数值模拟的方法来展开研究

数值求解是理论模型求解的重要方法之一,求解思路推荐参考麦坎得利斯等[3637]的研究,本文求解程序见附件。。

三、数值分析及解释

前文完成了模型的动态系统设计,本部分将在农村居民面临多种潜在风险的情况下,结合农村居民的收入分布情况,引入评价指标——陷贫概率,精准识别保险扶贫对象。通过蒙特卡罗的方法模拟100万个农村居民的生产和消费决策,计算不同情景下不同收入水平个体的陷贫概率和预期贫困人数,进而对比分析小额保险和传统保险的减贫效应,以及含小额保险的不同扶贫工具的减贫效应。

本文对农村小额保险减贫效应的研究涉及4种基本情景。(1)无保险(基准情景):个体面临多种风险时未购买任何私人商业保险;(2)有小额保险:个体选择单独购买小额保险;(3)有传统保险:个体选择单独购买传统保险;(4)“小额保险+信贷”:个体选择小额保险跟信贷有机结合的金融工具。

(一)数据来源与参数校准

1.数据来源

考虑到扶贫对象主要集中在农村地区,因此本文选择农村住户为研究对象。为更好地反映中国农村实际情况,本文数据主要来源于1978—2014年的《中国统计年鉴》和《中国家庭收入调查数据》(CHIP2013)。其中,中国家庭收入调查数据共覆盖中国15个省份234个县区,包含11013户农村住户样本,剔除部分缺失数据和异常数据后,共有有效样本10027个。

2.生产函数的参数估计

根据式(3),对生产函数取自然对数后得到如下模型:

lnt=αlnQt+βlnAtlt+(1-β)lnkpt(15)

其中,Qt=KIt(Kpt)kNNt。

为了估计式(15),本文基于1978—2013年的国家财政人均“三农”支出数据

从2007年起,因制度调整,国家财政“三农”支出口径与往年不同,因此本文支农支出仅为中央财政用于“三农”的支出。,选取了农民人均生产性支出和人均公共投资与私人投资的比值对农民人均

可支配收入进行回归(约束回归),回归结果见表1。根据回归结果,个体的生产函数为

lnt=0.1275lnQt+0.2618lnAt+0.7382lnkpt

通过检验发现个体生产函数能很好地反映2014—2017年的现实生产情况。由此,本文设定初始有效劳动人均产出为A0=12480元。

3.技术进步的参数估计

在考虑个体生产决策时,本文基于农村住户样本数据,将2013年全国农村人均可支配收入增长率、贫困个体可支配收入增长率和非贫困个体可支配收入增长率分别设定为投资安全型项目、投资需求驱动型项目和投资机会驱动型项目时的当期技术进步水平。如图2所示,贫困个体可支配收入增长率可以用gt~t LocationScale(0.0908,0.0799,1.6066)分布拟合,非贫困个体可支配收入增长率可以用g′t~t LocationScale(0.0966,0.0842,1.5139)分布拟合,并且在5%显著性水平下,KS检验的P值大于0.05,分布拟合效果非常理想。

4.其他参数设定

对收入状况不同的个体,小额保险的减贫效应可能存在差异,假设个体的初始资本水平k0服从区间[0,100000]上的均匀分布。参照文献中的通常做法,设定各期资本kt均以当期资本水平的10%进行折旧,资本折旧率δ=0.1;个体子效用函数u(·)为对数形式,u(ct)=ln(ct)

从论文研究角度,效用函数只要满足良好的性质,以使模型收敛性得到保证即可。本文为减少外生参数假设,参考Laajaj[38]研究中所使用的对数效用函数假设。

;贴现因子μ=0.98。参照Arunachalam

等[30]对产出风险冲击的假设,本文设定个体在生产过程中风险不发生的概率为p1=0.9,此时zt=1;风险发生的概率是p2=0.1,此时zt=0.5。结合我国实际情况,这里设定个人收入的税率τ=3%;农村低保标准为每人每年4301元

数据来源于2018年4月25日民政部的新闻发布会。

,由此设定最低生活保障c=4301。根据2013年国家财政“三农”支出的情况

数据来源于中华人民共和国财政部官方信息《财政支持“三农”情况》。

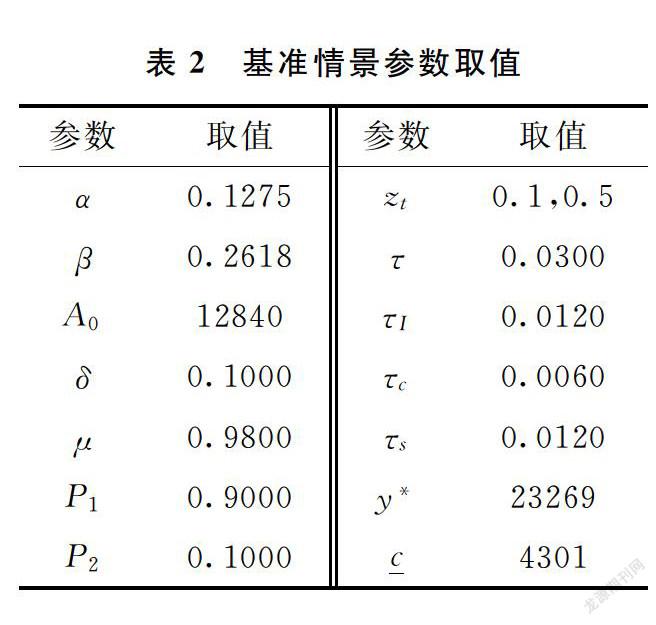

,本文设定财政用于公共基础设施投资、最低生活保障(兜底保障)和社会保险的支出比例为4∶2∶4,即有τI=1.2%,τc=0.6%,τs=1.2%。本文选取的关键参数全部来源于我国农村实际数据,并且为避免结论的偶然性,将在敏感性分析中进一步讨论外部性参数带来的影响。总结上述结果,本文数值模拟的参数取值见表2。

(二)模拟结果分析

1.扶贫对象精准识别

具有不同初始资本水平(不同初始收入水平)的个体在均衡状态时的跨期资本动态如图3所示,可以发现在无风险的确定环境下,如果初始资本水平低于B点所示资本水平,个体将会在A点达到稳态均衡(低均衡);如果初始资本水平高于B点所示资本水平,个体将会在C点达到稳态均衡(高均衡)。图中低稳态均衡点A、非稳定均衡点B和高稳态均衡点C分别对应收入曲线上的A、D、E三点。即当初始收入水平低于D点所示收入水平时,个体将收敛至低收入稳态均衡;当初始收入水平高于D点所示收入水平时,个体将收敛至高收入稳态均衡。

基于研究主题,本文约定低均衡收入水平(如图3中的A点)低于贫困线标准,则收敛至低收入稳态均衡的个体为绝对贫困个体,即图中D点对应的收入水平3805元为绝对贫困线标准(世界贫困线标准为4230元

按照世界银行报告《消除绝对贫困、共享繁荣——进展与政策》中提出的贫困线标准换算后约为4230元。

)。同时,考虑到居民的预期收入水平会随着实际收入增加而增加,并且依据“羊群效应”

“羊群效应”:描述经济个体的从众心理。

,不失合理性地设定收入低于高均衡收入水平的个体为相对贫困个体,即图中E点对应的收入水平26027元为相对贫困线标准(调研得到相对贫困线标准约为23629元

数据来源于《中国家庭收入调查数据》(CHIP2013)。

)。由此,定义T期内初始收入水平为y0的个体跌入贫困的概率(陷贫概率)是在任意时间收入水平小于临界收入水平(贫困线标准)的概率,即

PT(y0)=Pr∪Tt=0{yt<}(16)

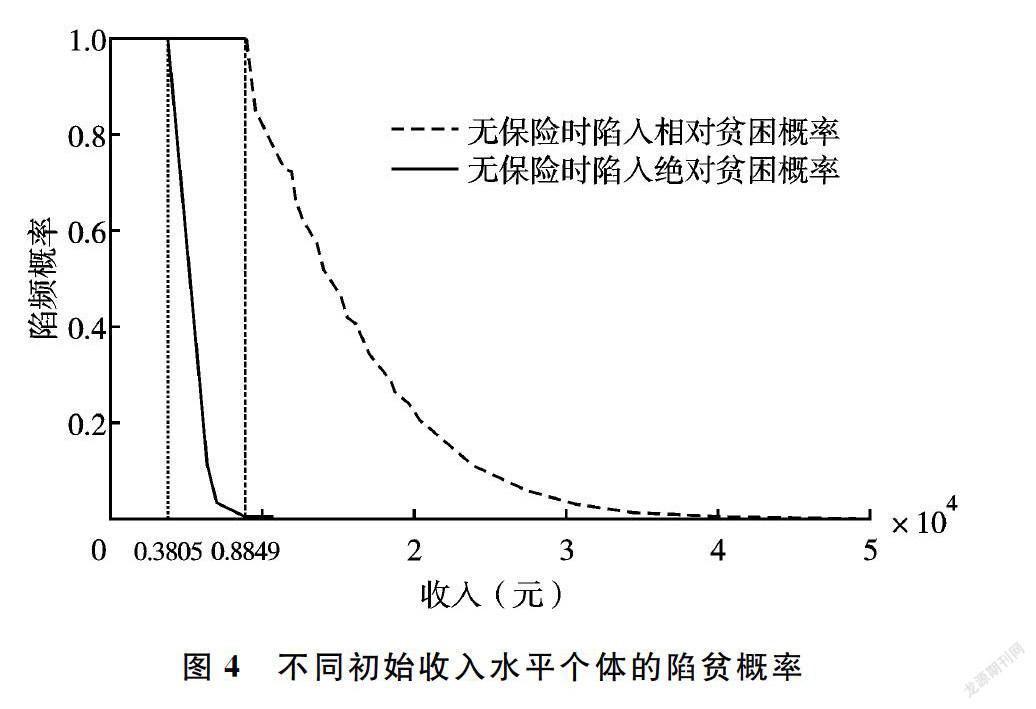

在现实生活中,农村居民面临多种风险(如资产损失风险、农业产出损失风险和健康风险)冲击,并不是所有初始收入水平高于贫困线标准(绝对贫困线标准、相对贫困线标准)的个体一定会收敛至高收入稳态均衡,他们也可能因为风险冲击而跌入贫困。不同初始收入水平个体的陷贫概率如图4所示

这里将期限定义为300期,即不同初始收入水平的个体在300期内跌入贫困的概率。。由此发现,个体初始收入水平越高,陷贫概率越低;初始收入水平低于3805元的个体陷入绝对贫困的概率为1;初始收入水平处于3805~8849元之间的个体仍然有一定的概率会陷入绝对贫困;同样初始收入水平高于8849元的个体也不一定能收敛至高收入稳态均衡,相对贫困也会一直存在。

由上述分析可知,不同初始收入水平的個体将面临不同的贫困状况。因此,本文从精准扶贫的内涵出发,将贫困人群面临的贫困现状划分为三种类型:显性贫困、潜在绝对贫困和潜在相对贫困。其中,显性贫困是指初始收入水平低于绝对贫困线标准的情况,认为是深度贫困;潜在绝对贫困是指初始收入水平高于绝对贫困线标准但仍有可能陷入显性贫困的情况;潜在相对贫困是指不会陷入绝对贫困,但又有可能陷入相对贫困的情况。详细情况如图5所示

农村居民收入分布拟合见附录。,初始收入水平属于0~3805元之间的个体处于显性贫困状态,初始收入水平属于3805~8849元之间的个体处于潜在绝对贫困状态,初始收入水平属于8849~44714元之间的个体处于潜在相对贫困状态。在现实生活中,潜在贫困往往被忽视,本文在研究农村小额保险减贫效应过程中,将潜在贫困纳入研究范围更具有合理性。

2.不同类型保险的减贫效应

如图6所示,采用无补贴的保险无法单独解决深度贫困问题,原本处于显性贫困的个体,将会继续处于贫困状态。此外,由于收缴保费,保险会恶化部分人群的贫困状况,使初始收入水平略高于绝对贫困线标准

(相对贫困线标准)的个体陷入绝对贫困(相对贫困)的概率上升为1,但同时保险又会改善相对较为富有个体的贫困状况,使他们的陷贫概率大幅度下降,即解决了潜在贫困问题。对比小额保险和传统保险,小额保险低保费的特征有助于缓解部分贫困人群因保费导致的贫困状况恶化,对应于图6,其两者减贫效应对比的详情可见表3。

如表3所示,小额保险和传统保险都会使个体陷入绝对贫困的阈值(绝对贫困线标准)升高。同时,由于缴交保费,用于生产的资本投入减少,高均衡收入水平会下降。此外,结合不同初始收入水平个体的陷贫概率、中国2012年“农村居民按纯收入分组的户数占调查户比重”和2012年乡村人口数,计算预期贫困人口数量。其结果显示:在基准情景(无保险)下,2012年中国预计处于显性贫困状态的人口为13000万人,与中国科学院发布数据相近

中国科学院发布的《2012中国可持续发展战略报告》估计中国贫困人数为1.28亿。,处于绝对贫困状态的人口为24270万人,处于相对贫困状态的人口为56135萬人。对比发现,小额保险会导致显性贫困人数小幅上升,潜在绝对贫困人数和潜在相对贫困人数大幅下降;传统保险会导致显性贫困人数增加明显,但是能减少全部的潜在绝对贫困和大量的潜在相对贫困。总体来看,相比基准情景(无保险)小额保险减少了绝对贫困人数2952万,减少了潜在相对贫困人数8488万;传统保险增加了绝对贫困人数1925万,减少了潜在相对贫困人数117824万。小额保险在减少绝对贫困上表现出优越性,而传统保险在减少潜在相对贫困上更具优势。

3.含小额保险的不同扶贫工具的减贫效应

根据上述分析可知,单独的保险工具无法解决深度贫困(显性贫困)问题,原本处于显性贫困的个体,将会继续处于显性贫困状态。因此,在现实生活中,小额保险往往配合金融工具一起使用。“小额保险+信贷”是一种重要的金融扶贫创新模式,如图7所示。本文对比分析了小额保险和“小额保险+信贷”模式的扶贫效果,结果表明“小额保险+信贷”模式能降低使个体陷入绝对贫困的阈值(绝对贫困标准线),缓解部分显性贫困,实现对深度贫困的帮扶,并且相比于单独购买小额保险,有利于提高均衡收入水平,同时潜在绝对贫困人数和潜在相对贫困人数也会下降。

农村贫困群体普遍缺少信贷保证物,导致小额信贷机构无法放贷,造成了农户贷款难和信贷机构放款难的普遍现象。“小额保险+信贷”模式以小额保险为增信手段,在提高风险抵御能力的基础上提供抵押担保,从而使得被增信的一方不仅能够有效防范风险和减少损失,还可以获得贷款资金,以此实现深度扶贫。

表4列示了在有小额保险和“小额保险+信贷”这两种情景下的预期贫困人数,结果表明“小额保险+信贷”的扶贫模式能大幅减少绝对贫困人数和相对贫困人数,更具有扶贫优势。保险工具和信贷工具有机结合,既能解决资本问题又能解决风险管理问题,以此发挥最大的扶贫效应。

四、敏感性分析

(一)不同比例税率对小额保险减贫效应的影响

税收是收入再分配的重要工具,因此,收入的比例税率发生变化会影响贫困人数,但在不同的比例税率下,农村小额保险的减贫效应并未发生明显改变,与前文分析结论一致,表5对此进行了充分说明。从表5可以看出,在无小额保险的情况下,比例税率提高,陷入绝对贫困状态的人数会有所下降,原因在于比例税率提高直接减少了农村居民的可支配收入,但同时增加了政府用于“三农”的支出,两者作用相反,最终将导致农村居民可支配收入小幅的增长;在有小额保险的情况下,比例税率提高超过一定水平时,会加剧农村居民的经济负担,可支配收入直接减少的负效用将起主导作用。此外, 比例税率提高,更明显地降低了较高收入群体的可支配收入水平,处于相对贫困状态的人数将增加,但由此也表明税收作为收入再分配的重要工具,有利于减小农村居民的贫富差距。

(二)不同政府支出对小额保险减贫效应的影响

政府部门改变在公共基础设施和社会保险上的支出水平将影响处于贫困状态的人数,见表6。投资公共基础设施的支出增加,农村居民的边际产出将增加,绝对贫困人数将减少,并且同时会提高稳态均衡的收入水平,有利于避免“中等收入陷阱”,潜在相对贫困人数也将会有所减少。增加在社会保险上的支出,有助于在一定程度上减少绝对贫困人数和相对贫困人数,尤其对减少绝对贫困人数的作用比较明显,但对商业小额保险也存在一定程度的挤出效应。因此可以发现,改变政府支出有关参数的设定,对农村小额保险的减贫效应并未产生明显影响,本文的研究结论仍然是稳健的。

五、结论与建议

中国作为世界上人口最多的发展中国家,由于历史、地域、经济等因素,仍然有大量的贫困人口,如何使贫困人口迅速摆脱贫困是一个项任重道远的历史任务。本文基于前景理论和精准扶贫的内涵,讨论了小额保险的减贫效应,以及扶贫对象精准识别、扶贫模式选择等问题,得到以下四点结论:

第一,由于农村不同收入水平个体陷入贫困的原因存在差异,保险最大的扶贫意义是消除潜在贫困;对于显性贫困,保险单独的扶贫作用有限。因此,可以将农村贫困现状分为三类:显性贫困、潜在绝对贫困和潜在相对贫困。本文研究发现,对收入水平存在差异的农村个体,不同保险扶贫工具的减贫效应不同。

第二,传统保险和小额保险都会导致显性贫困人数增加,但相比于小额保险,传统保险的保费对处于绝对贫困状态的人群来说明显是一种经济负担,不仅会导致显性贫困人数增加,还将导致绝对贫困总人数增加。对比来看,小额保险能有效减少绝对贫困总人数,但若想大幅缓解相对贫困,传统保险更具有优势,也就是说传统保险更适合收入水平相对较高的人群。

第三,处于显性贫困状态的农村个体表现出明显的流动性约束,单独的保险工具无法解决此类深度贫困问题,现有的“小额保险+信贷”(如小额信贷保证保险、农业保险保单质押)扶贫模式能有效地缓解深度贫困。“小额保险+信贷”作为金融扶贫的一种创新模式,无论是在减少绝对贫困还是在减少相对贫困上都表现出优越性。

第四,政府提高比例税率在一定程度上能缓解贫困,但存在一个阈值,当收入的比例税率超过阈值时,居民的可支配收入会明显减少,贫困现状反而会加剧。政府增加基础设施投入支出和社会保险支出,都有利于贫困个体摆脱贫困,但是社会保险会对小额保险存在挤出效应。

基于以上研究结论,本文认为在制定保险扶贫政策时,应该要精准识别扶贫对象,对不同收入段的贫困群体采取不同的保险扶贫工具。并且,鉴于农村居民面临多种形式的风险冲击,具有不同的风险偏好态度,保险产品应该满足不同人群在风险保障层次和风险保障程度上的不同需求。因此,既要精准识别扶贫对象,又要对保险产品进行优化设计,为保险扶贫提供精准的产品体系。此外,缓解贫困人群的流动性约束,增强贫困人群风险抵御能力,提高贫困人群的保险购买意愿,是发展保险扶贫的关键。与此同时,应该积极发展和创新金融扶贫模式,结合小额保险与其他金融或政策工具的优势,发挥更优的扶贫效果,保证保险扶贫可循环、可持续。

附錄

(一)农村居民按纯收入分组的户数分布拟合

由于国家统计局仅公布了2012年以前的“农村居民按纯收入分组的户数占调查户比重”数据,因此本文基于2012年的参数计算贫困人口。根据国家统计局的数据,2012年乡村人口数为64222万,农村居民按纯

收入分组的户数占调查户比重见附表1。

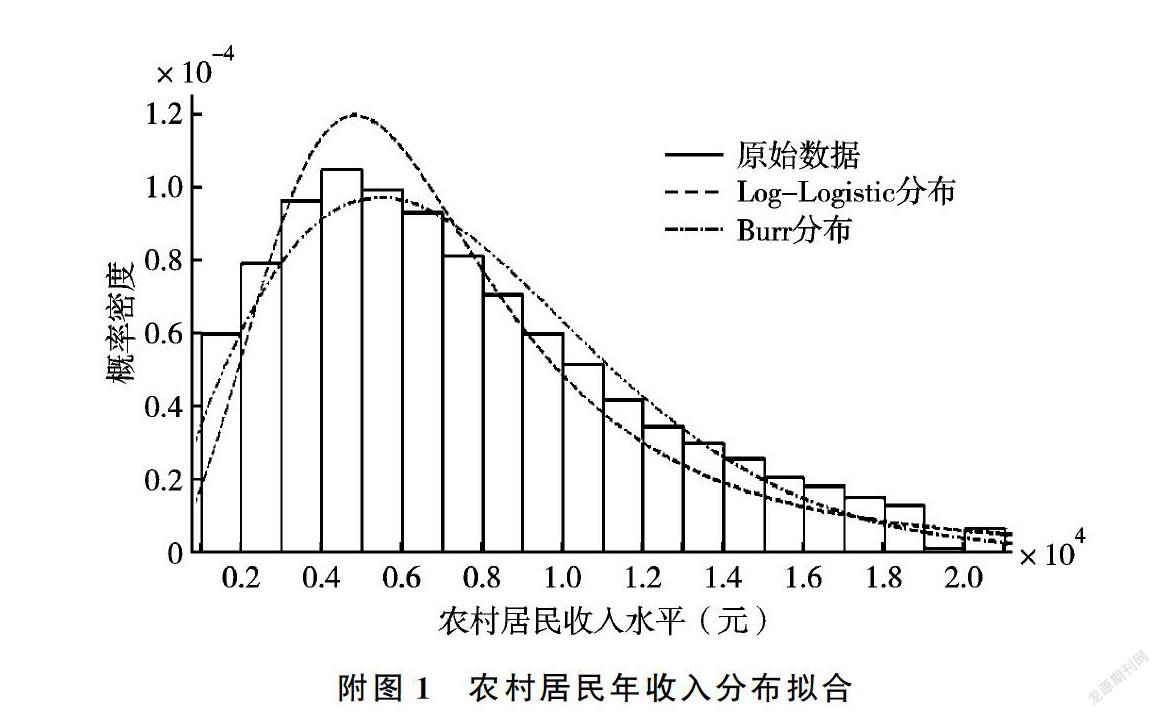

根据附表1中数据,通过MATLAB软件用各种分布对其拟合,详细结果见附表2。从附表2中可以看出,以Loglikelihood、Chisquare以及20000元以上农村居民比重为指标,Burr分布的拟合效果最好;而以0~2000元、2000~3000元农村居民比重为指标,LogLogistic分布的拟合效果最好(见附图1)。由于本文主要研究农村贫困人口的收入情况,因此以LogLogistic分布拟合农村居民按纯收入分组的户数分布,即N(y)~LogLogistic(8.8404,0.4342)。

(二)贫困人口的计算

贫困人数=∫∞064222×N(y)×PT(y)dy(万人)。

其中,PT(y)为T期内收入水平为y的个体处于显性贫困状态或者潜在绝对贫困状态,又或者处于潜在相对贫困状态的概率。

参考文献:

[1]Hamid S A, Roberts J, Mosley P. Can micro health insurance reduce poverty? Evidence from Bangladesh[J]. Journal of Risk & Insurance, 2011, 78(1): 5782.

[2]Miranda M J. Systemic risk, index insurance, and optimal management of agricultural loan portfolios in developing countries[J]. American Journal of Agricultural Economics, 2011, 93(2): 399406.

[3]Aryeetey G C, Westeneng J, Spaan E, et al. Can health insurance protect against outofpocket and catastrophic expenditures and also support poverty reduction? Evidence from Ghana’s National Health Insurance Scheme[J]. International Journal for Equity in Health, 2016, 15(1): 116127.

[4]Chantarat S. Welfare impacts of index insurance in the presence of a poverty trap[J]. World Development, 2017, 94(1): 119138.

[5]潘国臣, 李雪. 基于可持续生计框架(SLA)的脱贫风险分析与保险扶贫[J]. 保险研究, 2016(10): 7382.

[6]张伟, 黄颖, 易沛, 等. 政策性农业保险的精准扶贫效应与扶贫机制设计[J]. 保险研究, 2017(11): 1832.

[7]王韧, 王弘轩. 基于决策树的农业保险精准扶贫研究——以湖南省14地市为例[J]. 农村经济, 2017(11): 6368.

[8]邵全权, 柏龙飞, 张孟娇. 农业保险对农户消费和效用的影响——兼论农业保险对反贫困的意义[J]. 保险研究, 2017(10): 6578.

[9]Morduch J. Microinsurance: The next revolution?[M]. Oxford: Oxford University Press, 2006: 337357.

[10]Apostolakis G, Dijk G V, Drakos P D. Microinsurance performance: A systematic narrative literature review[J]. Corporate Governance International Journal of Business in Society, 2015, 15(1): 146170.

[11]Platteau J P, De Bock O, Gelade W. The demand for microinsurance: A literature review[J]. World Development, 2017, 94(1): 139156.

[12]Churchill C. Insuring the lowincome market: Challenges and solutions for commercial insurers[J]. Geneva Papers on Risk & Insurance Issues & Practice, 2007, 32(3): 401412.

[13]Cohen M, Sebstad J. Reducing vulnerability: The demand for microinsurance[J]. Journal of International Development, 2010, 17(3): 397474.

[14]Kovacevic R M. Does insurance help to escape the poverty trap? A ruin theoretic approach[J]. Journal of Risk and Insurance, 2011, 78(4): 10031028.

[15]Churchill C. Trying to understand the demand for microinsurance[J]. Journal of International Development, 2002, 14(3): 381387.

[16]Mukherjee P, Ruchismita R, Oza A. The landscape of microinsurance in Asia and Oceania[R]. Munich Re Foundation Working Paper, 2013.

[17]Platteau J P, Ontiveros D U. Understanding and information failures: Lessons from a health microinsurance program in India[R]. University of Namur Working Paper, 2013.

[18]Sandmark T. Social performance indicators for microinsurance [EB/OL]. (20130423) [20190315]. http:∥www.microfact.org/socialperformance.

[19]Lamond J, PenningRowsell E. The robustness of flood insurance regimes given changing risk resulting from climate change[J]. Climate Risk Management, 2014, 2(1): 110.

[20]Cole S, Gine X, Tobacman J, et al. Barriers to household risk management: Evidence from India[J]. American Economic Journal Applied Economics, 2013, 5(1): 104135.

[21]Casaburi L, Willis J. Time vs. state in insurance: Experimental evidence from contract farming in Kenya[J]. American Economic Review, 2018, 108(12): 37783813.

[22]Farrin K, Miranda M J. A heterogeneous agent model of creditlinked index insurance and farm technology adoption[J]. Journal of Development Economics, 2015, 116(1): 199211.

[23]祝国平, 常燕. 农业保险对农村信贷的促进作用研究[J]. 经济纵横, 2014(7): 3235.

[24]Fulford S L. The effects of financial development in the short and long run: Theory and evidence from India[J]. Journal of Development Economics, 2013, 104(3): 5672.

[25]Mobarak A M, Rosenzweig M R. Informal risk sharing, index insurance, and risk taking in developing countries[J].American Economic Review, 2013, 103(3): 375380.

[26]Janssens W, Kramer B. The social dilemma of microinsurance: Freeriding in a framed field experiment[J]. Journal of Economic Behavior & Organization, 2016, 131(2): 4761.

[27]Carter M R, Cheng L, Sarris A. The impact of interlinked index insurance and credit contracts on financial market deepening and small farm productivity[R]. University of California Working Paper, 2011.

[28]Janzen S A, Carter M R, Ikegami M. Asset insurance markets and chronic poverty[R]. Montana State University Working Paper, 2016.

[29]侯亞景, 周云波. 收入贫困与多维贫困视角下中国农村家庭致贫机理研究[J]. 当代经济科学, 2017(2): 116123.

[30]Arunachalam R, Shenoy A. Poverty traps, convergence, and the dynamics of household income[J]. Journal of Development Economics, 2017, 126(1): 215230.

[31]Chivers D. Success, survive or escape? Aspirations and poverty traps[J]. Journal of Economic Behavior & Organization, 2017, 143(1): 116132.

[32]Mogues T, Fan S, Benin S. Public investments in and for agriculture[J]. European Journal of Development Research, 2015, 27(3): 337352.

[33]贾俊雪. 公共基础设施投资与全要素生产率: 基于异质企业家模型的理论分析[J]. 经济研究, 2017(2): 621.

[34]Agénor P R. Public capital, health persistence and poverty traps[J]. Journal of Economics, 2015, 115(2): 103131.

[35]Tversky A, Kahneman D. Advances in prospect theory: Cumulative representation of uncertainty[J]. Journal of Risk and Uncertainty, 1992, 5(4): 297323.

[36]麥坎得利斯. RBC之ABC动态宏观经济模型入门[M]. 段鹏飞, 译. 大连: 东北财经大学出版社, 2011.

[37]Schnbucher P. Applied computational economics and finance[J]. Publications of The American Statistical Association, 2004, 99(466): 565574.

[38]Laajaj R. Endogenous time horizon and behavioral poverty trap: Theory and evidence from Mozambique[J]. Journal of Development Economics, 2017, 127(1): 187208.

责任编辑、校对: 高原

Research on the Effect of Rural Microfinance Poverty Reduction Based on Prospect Theory

LIAO Pu1, HE Yeping2

(1. China Institute for Actuarial Science, Central University of Finance and Economic, Beijing 100081, China;

2. School of Insurance, Central University of Finance and Economics, Beijing 100081, China)

Abstract:Microinsurance is not only an important means of financial targeted poverty alleviation but also an important supporting tool for a targeted poverty alleviation system. Based on the prospect theory and the actual situation of rural residents’ income level, combined with the connotation of targeted poverty alleviation, this paper establishes a dynamic system theory model to evaluate the effect of insurance on poverty reduction and discusses the problem of microinsurance targeted poverty alleviation effect. The study finds that insurance has different poverty alleviation effects on individuals with different income levels in rural areas. Therefore, this paper divides poverty alleviation objects into three categories: dominant poverty, potential absolute poverty and potential relative poverty. Furthermore, we find that rural microinsurance can effectively reduce the total number of absolute poverty and relative poverty in rural areas, and traditional insurance can also significantly improve the status of rural relative poverty, but traditional insurance will worsen the status of absolute poverty in rural areas. In addition, it is found that a single insurance tool cannot completely solve the problem of deep poverty, and as an innovative model of financial poverty alleviation, “Microinsurance+Credit” is an effective tool to solve the problem of deep poverty.

Keywords:Prospect theory; Microinsurance; Targeted poverty alleviation; Accurate identification; Probability of poverty