货币政策调整背景下中美利率相关性研究

2019-09-10方先明王坤英

方先明 王坤英

摘要:在金融开放进程中,面对“三元悖论”,国际间利率波动的相关性值得高度关注。鉴于美元在国际货币体系中的核心地位,本文构建向量自回归分布滞后(ARDL)模型,基于2004年5月—2018年12月中美银行间同业隔夜拆借利率以及6个月、1年、10年及20年期的国债收益率,实证检验货币政策调整背景下中美利率相关性。研究发现:中美金融市场中短端利率波动的關联性不大,几乎处于相互独立运行的状态;就中长期利率而言,中美利率联动性相对明显,两国利率波动存在相互溢出效应。进一步分析发现,2007年次贷危机爆发后,宽松的货币政策使得中美两国利率波动的联动性增强;而2014年美国逐步退出量化宽松的货币政策又强化了两国利率的联动性。为此,中国应深化利率市场化改革,提升短端利率向长期利率传导的效率,同时通过宏观经济政策搭配及国际间的协调,增强中国金融市场利率波动的独立性,充分发挥其在配置资源中的价格信号功能。

关键词:利率相关性;货币政策;利率波动;利率期限;国债收益率;ARDL模型

文献标识码:A

文章编号:100228482019(06)007511

随着金融发展与深化,经济金融化的倾向愈发明显,利率在金融体系中的地位也愈发凸显。利率是资金的价格,是金融资产与商品资产定价的基础,因此长期以来利率的波动受到理论与实务界的高度关注。事实上,利率波动很大程度上取决于货币当局的货币政策取向,有时甚至会成为货币政策的中介目标。然而,在开放经济体系中,当一国根据国内经济发展现实进行货币政策调整使本国金融市场中利率发生变化时,必然会引致国际资本在境内外流动,从而对其他国家金融市场中的利率波动产生溢出效应,并使国际间不同金融市场中的利率呈现出联动性特征。如21世纪初期经历南美金融危机后,为了刺激经济增长,美国施行了较长时期的低利率政策,然而这使得通胀预期增强,于是美联储开始加息,很大程度上导致2007年美国次贷危机爆发,并引发2008年美国金融危机。面对金融危机,美联储推行的量化宽松货币政策有效地抑制了金融危机对经济增长的负向冲击,在经济企稳回升的情形下,美联储决定自2014年开始退出量化宽松的货币政策。美联储货币政策频繁调整使得美国金融市场中美元利率随之波动。由于美元在国际货币体系中居于核心地位,是国际结算的关键货币,当美国金融市场中美元利率波动时,国际资本特别是其中的投机资本必然在中国境内外流动,从而诱发中国金融市场中利率发生变化。另一方面,随着经济实力的增强,中国货币政策调整引致的利率变化也会对美国金融市场利率产生一定程度的影响。当前,中国金融市场对外开放不断深化,正致力于由要素开放向制度开放转变,为此研究货币政策调整背景下中美利率相关性能够为中国政府应对“三元悖论”提供经验证据。

相较于现有文献,本文的创新与贡献在于:

(1)以货币政策调整为样本划分节点,分阶段比较中美利率关联性的时变特征。

(2)综合选取中美货币市场隔夜利率和不同期限的国债市场收益率,考虑利率的期限结构将利率划分为短期利率与长期利率,全面分析中美利率市场的相关性。

(3)采用向量自回归分布滞后(Auto Regressive Distributed Lag,ARDL)边限协整方法,克服常用计量模型对于利率时间序列平稳性或同阶单整较高的要求。中美利率时间序列难以保证平稳或者同阶单整,ARDL边限协整方法对变量的平稳性要求不高,即不管变量是否同阶单整都可以用边限协整检验变量之间的协整关系。

本文余下部分的结构如下:第一部分为文献综述,系统梳理了国内外关于利率相关性研究的文献。第二部分是研究变量确定与计量检验模型的构建,阐述了中美不同期限利率的选取,并对样本进行了描述性统计,在此基础上构建ARDL计量检验模型。第三部分是实证结果,并对不同货币政策环境下中美相同期限品种利率相关性以及同一货币政策环境下中美不同期限品种利率相关性分别进行了比较分析。最后是本文的研究结论与启示。

一、文献综述

鉴于利率在资源配置中的重要性,而在开放经济条件下其波动又会受到其他经济体金融市场利率波动的影响,因此较多的文献对于国际间利率相关性进行了深入研究。总体来看,现有文献研究结果支持国际间不同市场中利率具有一定程度的联动性,但就是否存在某国利率占据主导地位并未得到一致的结论。如从利率的期限结构特征来看,针对海湾阿拉伯国家合作委员会(Gulf Cooperation Council,GCC)国家和美国的实际利率之间的关系进行各种时间序列测试,可以发现从长期利率来看美国实际利率与GCC国家实际利率之间存在紧密的联系,但是从短期利率来看这种相关性就较弱。更为重要的是,从领先滞后性来看,美国似乎在GCC国家中不具有主导性的金融作用[1]。但更多的研究认为美元是国际结算的关键货币,其在国际货币体系中的地位不容小觑,因此在国际间利率波动的溢出效应上理应占据主导地位,这一结论也得到了实证检验结果的支持[23]。采用VAR模型分析美国、德国和挪威的短期和长期利率之间的关系就会发现,美国利率对德国和挪威的利率都有显著影响,但反向影响不大[4]。如果考察1988—2005年美国、日本、德国和英国政府债券市场之间的相互作用,会发现债券指数之间存在协整关系,而因果检验则表明它们之间存在动态的溢出效应,具体表现为国际债券市场之间存在显著的直接和间接性滞后关系,其中美元利率波动占据绝对的主导地位[5]。针对欧元区国家国债收益率相关性的研究也可得出相似的结论,如Kim等[6]以1998—2003年欧洲国债市场的日收益率为研究对象,评估欧盟国家之间金融一体化的时变水平,发现欧元区债券市场与德国债券市场之间存在很强的同期动态联系,德国债券市场占据微弱的主导地位,但总体上这些市场的一体化程度是脆弱和不稳定的。综合上述研究可以发现,在经济一体化进程中,国际间利率的相关性总体得到证实,多数研究还支持经济实力较强国家的利率波动的溢出效应相对较为明显。由于金融市场中利率波动受货币政策影响较大,因此较多文献以金融危机爆发前后货币政策转向从而引致国际间利率相关性变化为研究视角开展研究。例如,针对1980年1月—2004年12月日本政府债券收益率与美国、英国和德国政府债券收益率之间动态关系的研究结果就表明,日本债券市场独立于其他主要国家债券市场,但是仍受美国债券市场的影响;特别是1990年日本经济泡沫破灭后,日本债券市场的独立性进一步增强,并且伴随日本经济增长乏力日本债券市场在全球债券市场上的主导地位被严重削弱[7]。以东亚为研究对象,考察太平洋区域国家实际利率之间的联动性,也会得到相似的结论,即2008年美国金融危机前美国和日本的资本市场主导了该地区,然而危机之后日本市场的主导地位几乎完全消失,而美国则成为唯一的主导者[8]。

具体到中美两国利率波动的相关性问题,国内学者多认为,随着中国金融市场对外开放的加快,中美两国利率波动存在一定程度的相关性[911],且2008年美国金融危机爆发后两国所采取的货币政策调整策略以及其他经济措施在一定程度上改变了原有的相关性特征[12]。针对2008年金融危机前后中美两国金融市场利率相关性的研究结果表明,美国利率的波动对中国利率的波动有明显的非对称效应,而且危机之后中美两国利率波动的联动性特征更加明显[13]。就2002—2012年中美两国国债市场1年期和10年期国债收益率波动特征进行分析也会发现,2008年金融危机之前美国国债收益率的波动对中国有正向影响,而中国对美国有较弱的负向影响,但金融危机之后两国国债收益率波动都具有正向的溢出效应[14]。得到相似研究结论的还有赵东喜等[1516]。然而,也有研究得出不同的结论,如王盼龙等[17]借助VAR模型对2006—2013年中美国债市场不同期限的国债收益到期率数据进行研究,发现中美不同期限的国债到期收益率均表现出较强惯性,值得注意的是美国国债到期收益率波动只在短期内可对中国造成影响,但是美国国债到期收益率在所有期限内都受中国影响。从中美两国利率相关性的研究文献来看,多数研究结论支持两国金融市场利率波动存在相关性,2008年金融危机后两国货币政策的调整在一定程度上使得原有的相关性特征发生了改变。

关于利率相关性的计量研究方法,从现有文献来看大致有三类:大部分文献采用VAR模型,并结合方差分解、脉冲响应分析等方法研究两国利率的关联性。也有部分文献对VAR模型进行了拓展,采用VAR模型的一些变形进行实证分析,如广义向量自回归(G VAR)模型、结构向量自回归(SVAR)模型、多元非对称VAR MVGARCH(1,1,1) ABEKK模型以及ARDL模型。还有少部分文献直接采用格兰杰因果关系检验来判断中美利率的相互影响。

综上所述,由于利率波动对于金融体系稳定以及对于经济增长具有极为重要的影响,因此较多的文献对于国际间利率波动的相关性问题进行了大量研究,尽管尚未获得一致的结论,但为研究货币政策调整背景下中美利率联动性提供了思路以及研究方法上的借鉴。仔细分析现有相关文献可以发现:一方面,现有研究多以2008年金融危机为样本划分节点,而少有以货币政策转向为样本划分节点。众所周知,金融市场利率主要取决于货币政策取向,这就使得现有研究所得结果较为粗略。另一方面,现有文獻多数研究集中于期限相对较长的国债收益率,即使有少数文献关注到短期利率的相关性,也未考虑两国货币政策对此的影响,这使所得结果并不系统与严谨。因此,本文以货币政策调整为样本节点划分依据,系统研究中美两国短端利率以及中长期利率波动的相关性,以期为利率市场化深化,推动中国金融市场由要素开放向制度开放转变提供实证依据。

二、变量选取与模型建立

(一)变量选取与样本数据

1.变量选取

利率具有期限结构,为全面揭示中美利率之间的相关性,本文根据利率期限特征将其分为短端利率和长期利率。在具体研究过程中,短端利率包含期限为1天、6个月和1年的利率,长期利率包含期限为10年以及20年的利率。在短端利率中,1天的利率分别以中国银行间同业隔夜拆借利率以及美国联邦基金利率(美国金融市场中银行间同业隔夜拆借利率)来表示。考虑到美国联邦基金利率期限品种的局限性,同时我国债券市场规模不断扩大,交易机制日益市场化,因此中美金融市场中6个月以及1年的利率分别以期限为6个月以及1年的国债收益率来表示。长期利率的选择,则以中美两国债券市场中期限为10年和20年的国债收益率来表示。由此,本文从短端利率和长期利率综合深入研究中美利率波动的相关性。

2.样本及其描述性统计

研究的样本期确定为2004年5月—2018年12月。这是因为21世纪初南美金融风暴后,为了熨平经济发展的波动,多数国家通过货币政策调整使全球范围内流动性经历了宽松→紧缩→再宽松→回归中性的过程,以此作为样本期可以全面考察不同货币政策环境中中美利率的相关性。研究过程中,以货币政策调整

为划分节点将整个样本期划分为3个子样本区间,分别为2004年5月—2007年7月、2007年8月—2014年1月和2014年2月—2018年12月。以中美两国每天的利率具体取值为样本数据,剔除中美利率市场上互相不重叠或非交易日的数据,得到银行间同业隔夜拆借利率样本组3623个样本点,4组国债收益率都是3413个样本点。样本数据均来源于Wind数据库,使用Eviews10.0对数据进行处理分析。

中美各期限利率的描述性统计结果见表1。可以看出,期限越长,中美两国利率的平均值越大,并且中国的利率平均值均大于美国的利率均值;随着期限的增长,中美利率的标准差越来越小,即波动的幅度越来越小,并且美国利率的标准差均大于中国利率的标准差,美国利率的波动幅度是中国利率的2倍多。

(二)模型构建

借鉴Pesaran等[18]提出的向量自回归分布滞后模型来分析中美利率之间的相关性。之所以采用ARDL模型,是因为:

(1)ARDL边限协整方法相比于标准的协整检验,不要求变量必须是同阶单整,即不管变量是I(0)还是I(1)抑或是两者兼有,都可以用边限协整(Bounds Test)检验变量长期之间的关系,所以对变量的平稳性要求不高。

(2)样本容量要求不高,对样本量较少的时间序列依然能保持较精确的估计结果,并且不用区分内生变量和外生变量。

(3)能够估计解释变量与被解释变量的滞后项回归系数,并且方便研究两变量的相互影响关系,可以通过建立联立方程的ARDL模型来交换解释变量与被解释变量,这样能够更加直观、全面地观察到中美不同期限利率波动的交互关系。ARDL模型基本表达式如下:

rat=αa+∑kai=1βairat-i+∑naj=0γajrct-j+εat

rct=αc+∑kci=1βcirct-i+∑ncj=0γcjrat-j+εct

(1)(2)

模型中既包括了解释变量的当期值和若干滞后值,还含有被解释变量的滞后值。在式(1)中,

rat代表的是t期的美国相关利率;

αa为截距项;

βai代表第t-i期美国市场利率对第t期美国市场利率的影响程度,用其绝对值的大小来衡量美国市场利率在波动过程中表现出的惯性大小;

rct-j代表第t-j期中国市场利率;

γaj代表第t-j期中国市场利率对第t期美国市场利率的影响程度;

εat为随机扰动项;

ka和na分别是最大滞后期数。类似地,在式(2)中,rct代表的是t期的中国相关利率;

αc为截距项;

βci代表第t-i期中国市场利率对第t期中国市场利率的影响程度,用其绝对值的大小来衡量中国市场利率在波动过程中表现出的惯性大小;

rat-j代表第t-j期美国市场利率;

γcj代表第t-j期美国市场利率对第t期中国市场利率的影响程度;

εct为随机扰动项;

kc和nc分别是最大滞后期数。综上所述,以上两个联立方程能较完整地估计两国利率的传导机制。

三、实证检验结果与分析

(一)中美短期利率相关性分析

1.中美银行间同业隔夜拆借利率相关性分析

(1)单位根检验。虽然ARDL边限协整检验不要求变量必须同阶单整或全部平稳,但是也要看所有参与回归的变量是否符合I(0)或I(1)过程,所以第一步应对各个变量做平稳性检验。本文采用ADF法对ra和rc两变量进行单位根检验,结果见表2。

由表2可以看出,2004年5月—2007年7月子样本区间内,美国银行间同业隔夜拆借利率ra是一阶单整的,而中国银行间同业隔夜拆借利率rc是平稳的;在子样本区间2007年8月—2014年1月内,两国的银行间同业隔夜拆借利率都是平稳的;而在子样本区间2014年2月—2018年12月内,ra是一阶单整的,rc是平稳的。因此,除了第二个子样本区间可以直接用原序列回归,另外两个子样本区间由于存在I(1)序列,不能直接用原序列回归,不然有可能是虚假回归,所以接下来要看变量之间是否有长期平衡关系即协整关系以防止虚假回归。

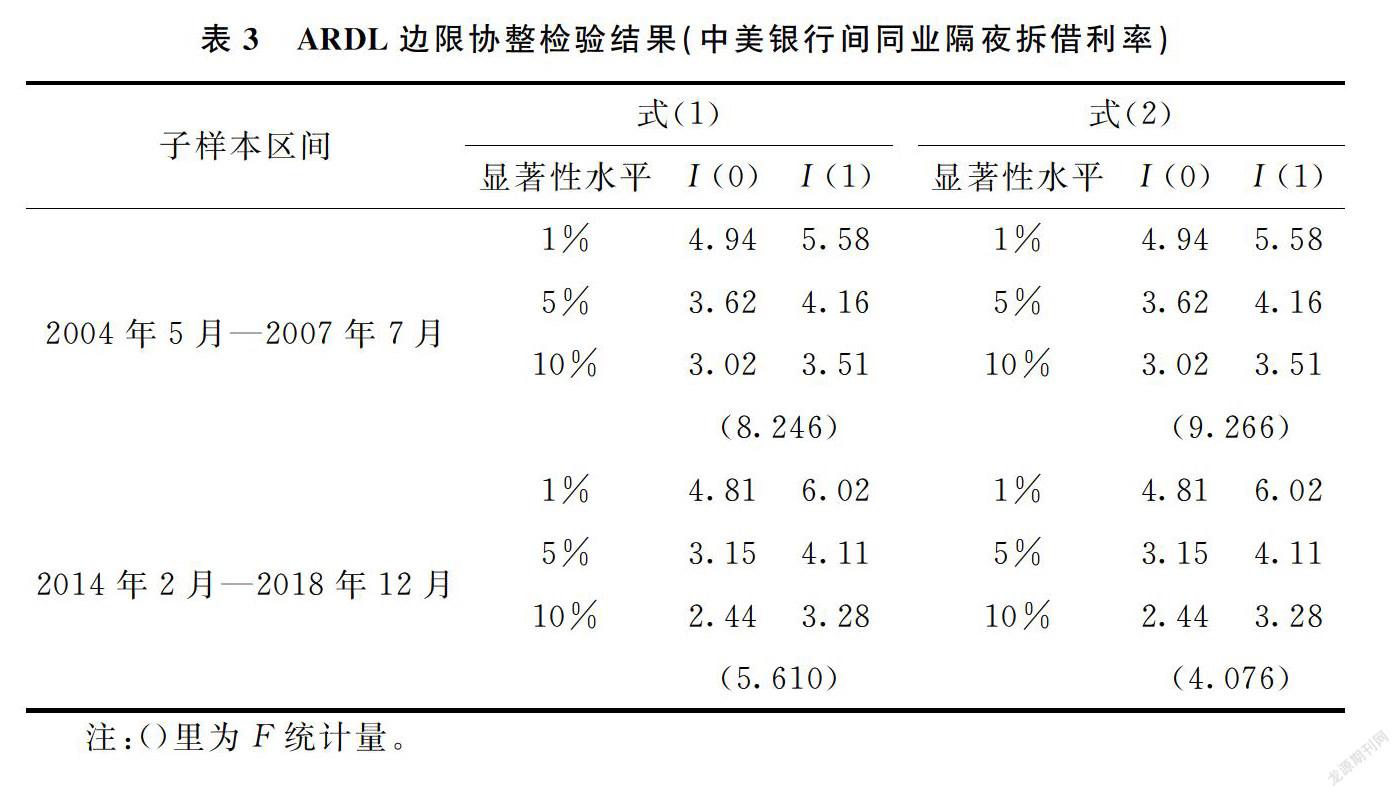

(2)ARDL边限协整检验。对于不是平稳序列的子样本区间内的变量组,需要检验变量之间是否存在长期平稳的关系以继续构建ARDL模型。运用ARDL边限协整检验法对2004年5月—2007年7月和2014年2月—2018年12月两个子样本区间内的变量组考察是否存在长期平稳关系,两个子样本区间的变量均符合I(0)或I(1)过程,满足边限协整的条件,需要通过计算F统计量来判断是否存在协整关系。若F统

计量的值大于分布的临界值的上限,则拒绝零假设,说明存在协整关系,检验结果见表3。

由表3可知,在子样本区间2004年5月—2007年7月,式(1)和式(2)的F值分别为8.246和9.266,均大于临界值的上边限,且在1%的显著性水平下能够拒绝原假设。所以,rc与ra之间是存在协整关系的,代表两者之间有长期均衡关系。在子样本区间2014年2月—2018年12月,式(1)的F值为5.610,在5%的显著性水平下拒绝原假设,式(2)的F值为4.076,在10%的显著性水平下拒绝原假设。综上,在两个子样本区间内ra与rc都存在长期稳定关系,不会出现虚假回归的情况,回归方程是有一定意义的,可以继续下面的分析。

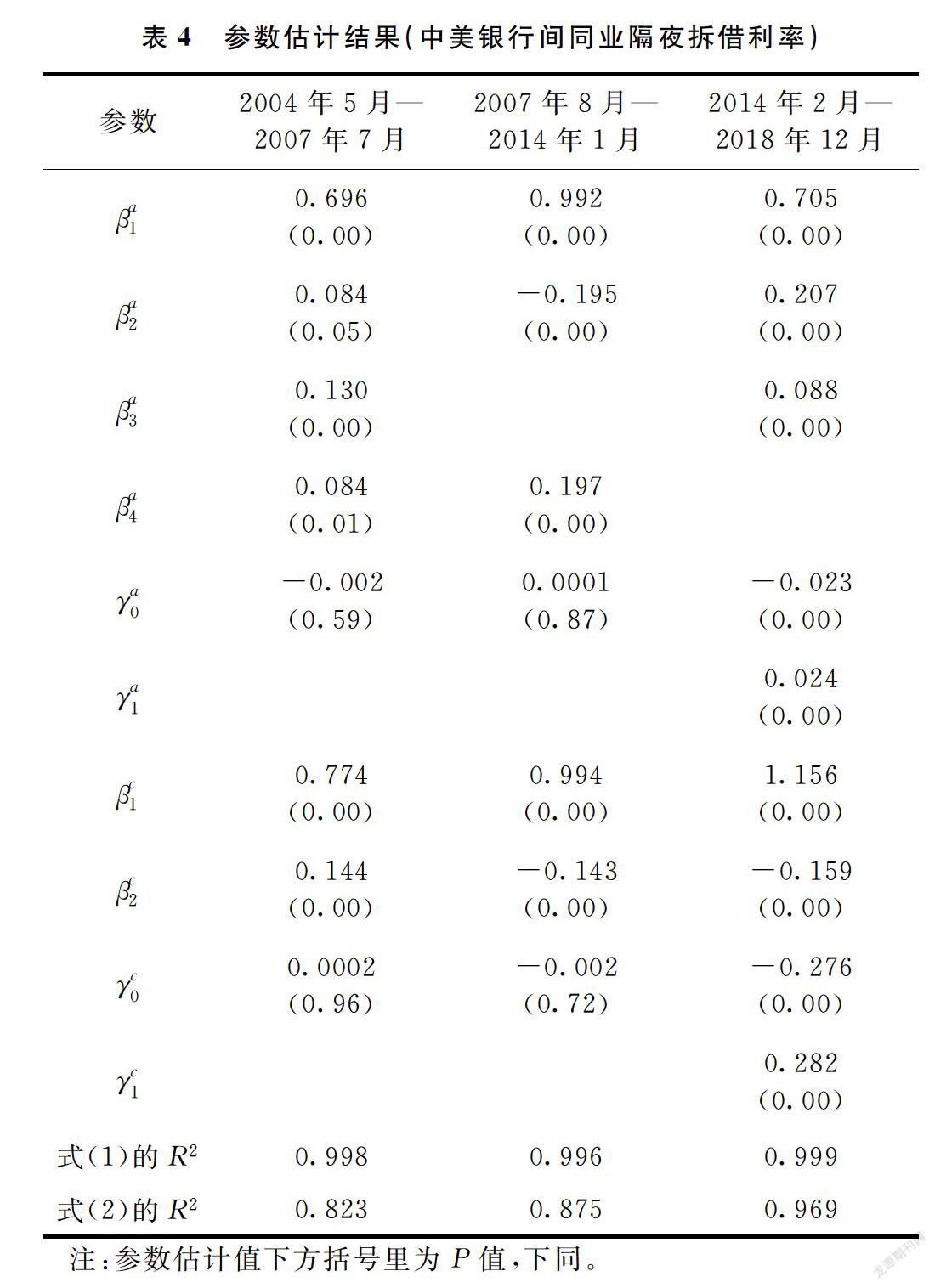

(3)参数估计结果与分析。根据获得的中美银行间同业隔夜拆借利率的数据,对上文构建的ARDL模型的各个参数进行估计,结果见表4。

由表4可知,在子样本区间2004年5月—2007年7月,美国银行间同业隔夜拆借利率在波动过程中表现出的惯性比较大,即受自身前几期的利率影响很大,特别是前1期的利率水平存在显著且较强的正向影响(参数估计值为0.696),但是当期中国利率对当期美国利率影响的估计系数不显著。中国银行间同业隔夜拆借利率在波动过程中同样表现出较强的惯性,受前1期利率水平显著的正向影响(参数估计值为0.774),而美国利率对中国利率的影响也微乎其微。由此可见,在2007年美国调整货币政策之前,中美双方银行间同业隔夜拆借利率的波动均以受本国自身的利率变动的影响为主,各自呈现较独立的状态,即利率政策的制定主要取决于本國经济的运行状态,因为当时中国的利率市场还没有完全市场化,与国际市场的联动性并不充分。

在子样本区间2007年8月—2014年1月,美国联邦基金利率相较上一时间段表现出更大的惯性,并且基本上不受中国利率的影响,其中受到前1期和前4期很显著的正向冲击(参数估计值分别为0.992和0.197)以及前2期较明显的负向冲击。和前一子样本区间类似,中国在2007年8月之后对美国联邦基金利率的影响并不显著,当期中国银行间同业隔夜拆借利率受前1期的影响也很大(参数估计值为0.994),而美国当期联邦基金利率对中国当期利率的影响同样不显著。

在子样本区间2014年2月—2018年12月,中美双方随自身发展趋势而变动仍然是最主要特征。和以往不同的是,中国的当期和前1期同业隔夜拆借利率分别对美国利率有一个显著负向的冲击和正向的冲击(参数估计值分别为-0.023和0.024)。中国银行间同业隔夜拆借利率受美国联邦基金利率的影响也很大,当期的美国联邦基金利率会对当期中国利率有显著的负向冲击(参数估计值为-0.276),前1期的美国联邦基金利率会引起中国利率的同向波动(参数估计值为0.282)。由参数估计结果分析可知,在美国实行退出量化宽松的货币政策后,中美双方的银行间同业隔夜拆借利率的关联性相较之前有所增强。

2.中美6个月国债收益率相关性分析

通过对变量进行单位根检验和协整检验,结果表明在3个子样本区间内两个变量均服从I(0)或I(1)过程,并且都通过了协整检验,ARDL模型的各个参数估计结果见表5。

由于本文篇幅限制,单位根检验和协整检验结果不再列示,若有需要,可联系作者。

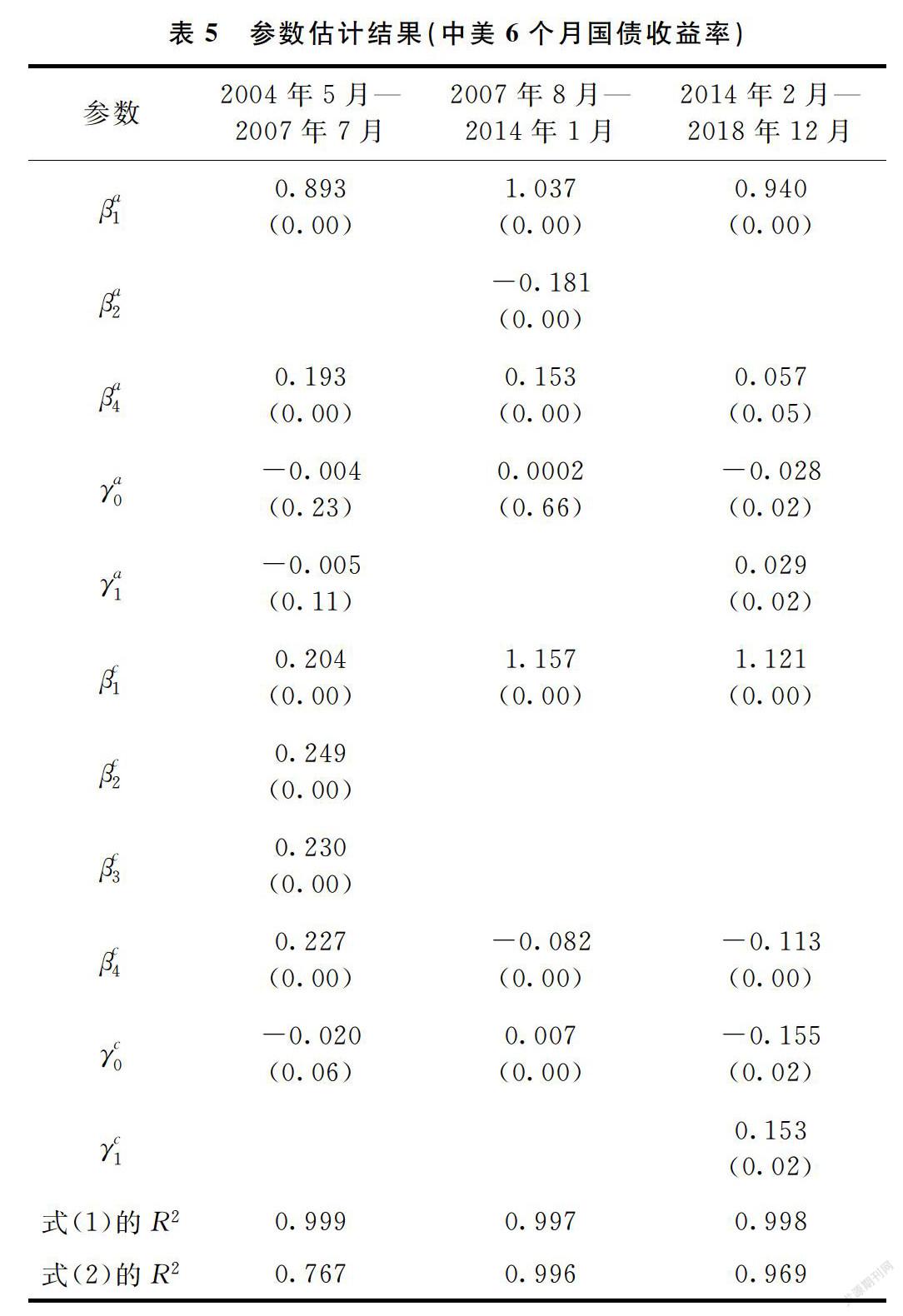

由表5可知,在子样本区间2004年5月—2007年7月,美国6个月国债收益率在波动过程中仍然有很大的惯性作用,而中国利率对美国的影响同样不显著。中国6个月国债收益率在波动过程中受前1~4期利率水平程度相当的正向冲击(参数估计值分别为0.204、0.249、0.230和0.227),同时美国利率对当期的中国利率的冲击不显著(在5%的显著水平下)。

在子样本区间2007年8月—2014年1月,美国6个月国债收益率相较货币政策调整之前表现出更大的惯性,并且受当期中国利率影响的参数估计并不显著。同样地,当期中国6个月国债收益率也主要受前1期利率的影响(参数估计值为1.157)。相比较于2007年8月之前,美国当期利率对中国利率的影响程度增强,但是系数估计结果微小。

在子样本区间2014年2月—2018年12月,中美双方6个月国债收益率除了随自身发展趋势而变动的特征之外,受对方利率波动影响程度也加大了,联动性更加强。不同于前两个时间段,中国的当期和前1期收益率分别对美国利率有一个显著负向的冲击和正向的冲击(参数估计值分别为-0.028和0.029)。中国6个月国债收益率除了受到前1期利率显著的正向影响,也受美国利率的影响,当期的美

国利率会对当期中国利率有显著的负向冲击(参数估计值为-0.155),前1期的美国利率会引起中国利率的同向波动(参数估计值为0.153)。由以上回归结果可以看到,美国实行退出量化宽松的货币政策后,中美双方的6个月国债收益率的关联性相较之前有所增强。同时,中美6个月国债收益率联动性存在非对称性,美国利率在这个阶段中仍然表现出强势的国际影响力,其变动会引起中国利率的较大波动。

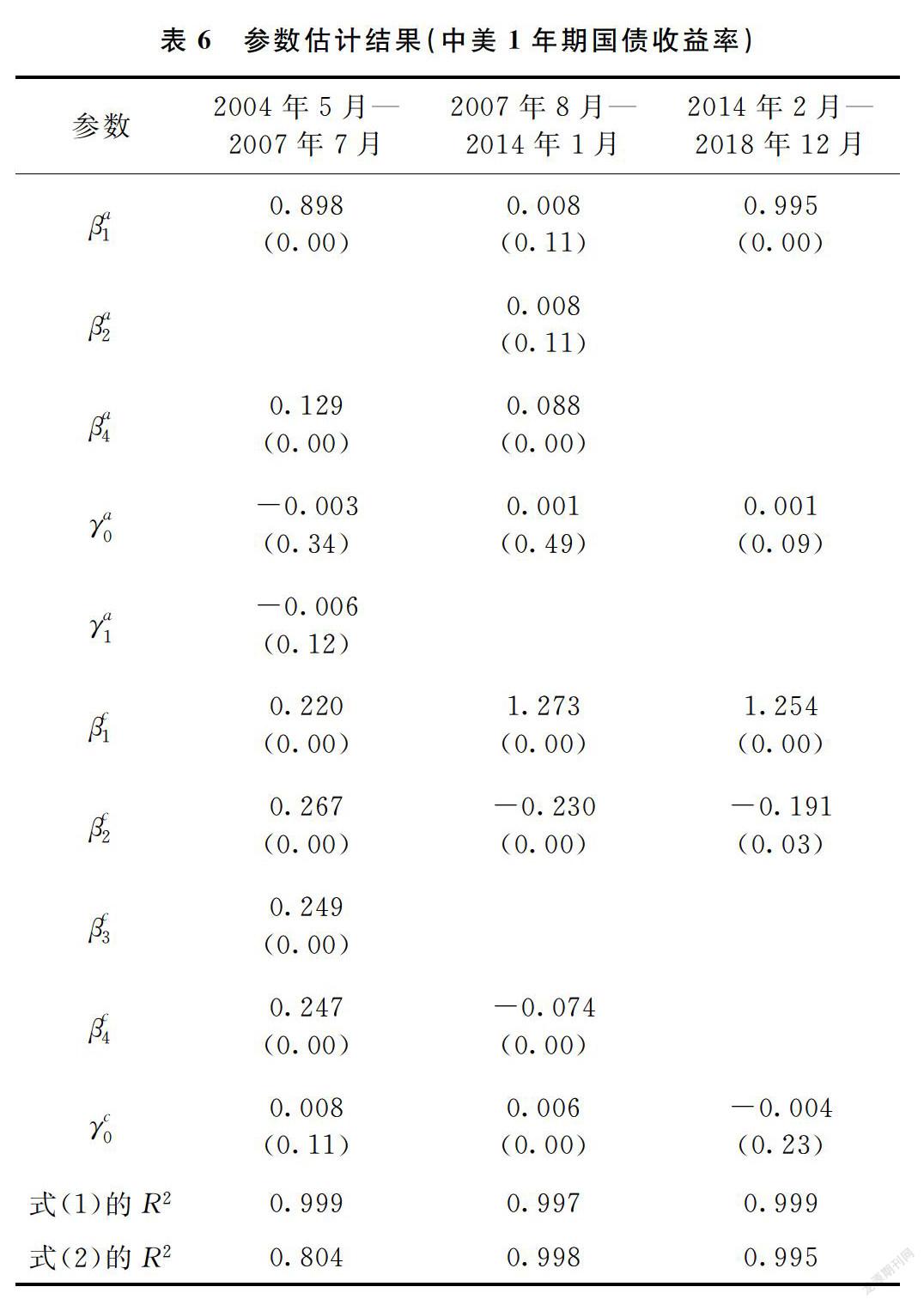

3.中美1年期国债收益率相关性分析

通过对变量进行单位根检验和协整检验,结果表明在3个子样本区间内两个变量均服从I(0)或I(1)过程,并且都通过了协整检验,ARDL模型的各个参数估计结果见表6。

由表6可知,在子样本区间2004年5月—2007年7月,和前两个期限品种的估计结果类似,美国1年期国债收益率最主要还是受自身前几期利率水平的影响,特别是前1期的利率水平存在显著且较强的正向影响(参数估计值为0.898);并且和上述估计结果相同,中国利率基本不会对美国利率有干扰,且当期的美国利率对当期中国利率无明显冲击。可见,在此子样本区间内,中美1年期国债利率和6个月期国债利率的估计结果非常类似,整体上两国利率关联程度很小。

在子样本区间2007年8月—2014年1月,中美1年期国债收益率的关联度并没有明显增强的趋势。从美国1年期国债利率的波动来看,前1期美国利率对当期利率的影响最大,受到当期中国利率的冲击不显著。相较于货币政策调整之前,中国1年期国债收益率的波动的时滞性明显减弱,主要是受前1期国债收益率的一个明显的正向冲击,此外美国当期利率对中国当期利率存在一个正向的冲击,影响程度略微增强。

在子样本区间2014年2月—2018年12月,与之前的估计结果不同的是,中国利率的波动溢出效应反而更强,虽然参数值较小。美国1年期国债收益率受前1期利率一个显著的正向冲击,同时受到当期中国利率一个显著的正向冲击(参数估计值为0.001)。反观中国的利率变动,美国当期利率影响的估计结果并不显著。

(二)中美中长期利率相关性分析

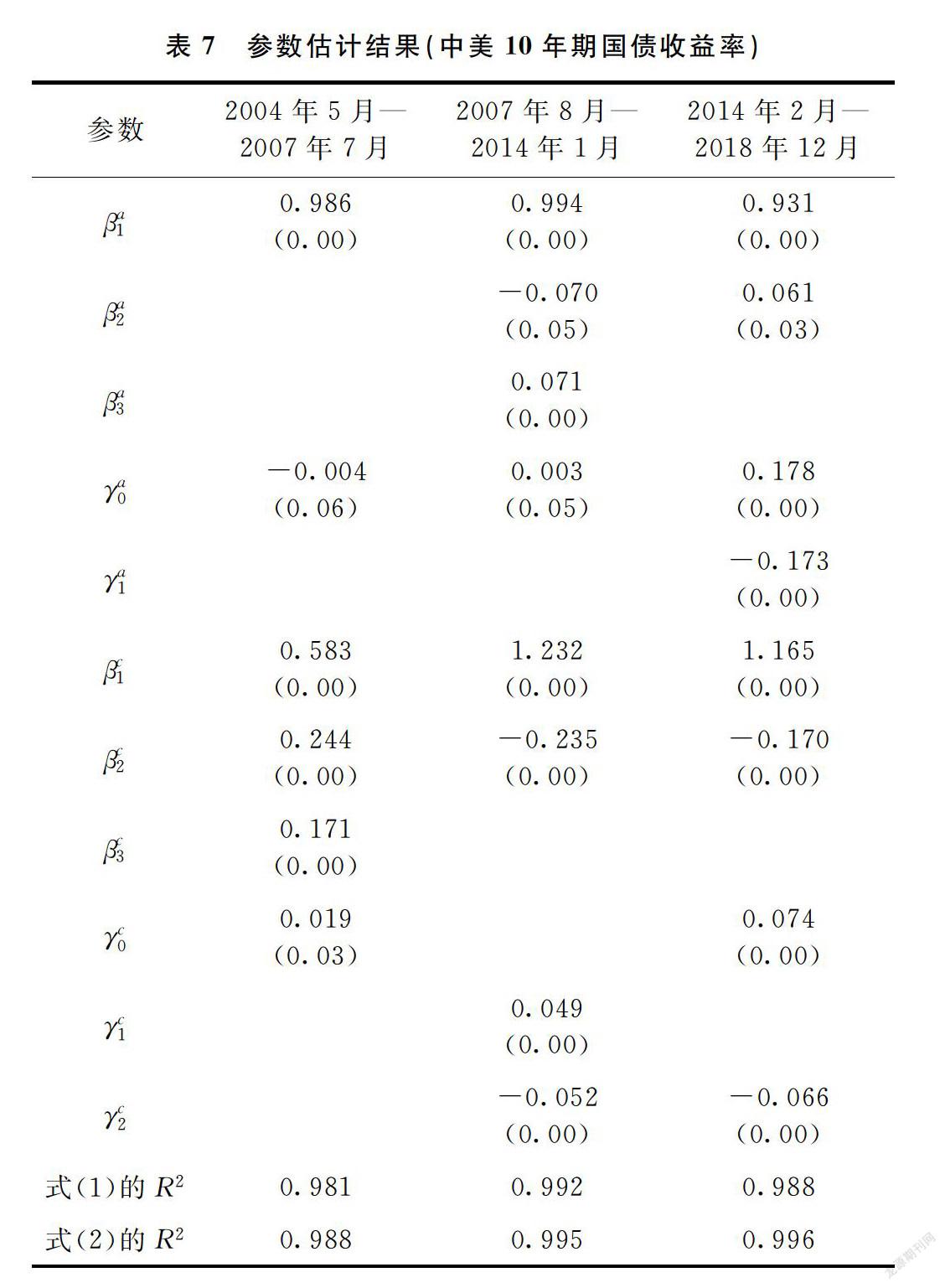

1.中美10年期国债收益率相关性分析

通过对变量进行单位根检验和协整检验,结果表明在3个子样本区间内两个变量均服从I(0)或I(1)过程,并且都通过了协整检验,ARDL模型的各个参数估计结果见表7。

由表7可知,在子样本区间2004年5月—2007年7月,中美10年期国债收益率的相互关联性和前几个期限品种的利率不一样,中美双方利率均受到对方的影响。当期的中国10年期国债收益率会对当期的美国利率有显著的负向的冲击(参数估计值为-0.004),且中国当期10年期国债收益率也受到当期美国利率的波动影响(参数估计值为0.019)。

在子样本区间2007年8月—2014年1月,美国实行宽松的货币政策后中美利率的联动性相较于2007年8月之前增强了。在美国10年期国债收益率的波动过程中,前1期美国利率存在明显的正向的影响,前2期和前3期分别存在一个正向和负向的冲击。此外,中国当期利率也存在显著的正向冲击作用(参数估计值为0.003)。当期中国10年期国债收益率也受到前2期利率的惯性作用,同时前1期和前2期美国利率也会对中国利率有一个正向的和负向的冲击作用(参数估计值分别为0.049和-0.052)。

在子樣本区间2014年2月—2018年12月,美国退出量化宽松的货币政策使得中美双方利率的关联程度进一步增强。当期和前1期的中国利率会分别给当期的美国10年期国债收益率一个正向的和负向的冲击(参数估计值分别为0.178和-0.173)。反观中国10年期国债收益率的变动,当期美国利率和前2期美国利率均会一定程度上造成中国利率的波动(参数估计值分别为0.074和-0.066)。对比两国的波动溢出效应,在2014年2月后,中国对美国利率的影响程度反而更大。

2.中美20年期国债收益率相关性分析

通过对变量进行单位根检验和协整检验,结果表明在3个子样本区间内两个变量均服从I(0)或I(1)过程,并且都通过了协整检验,ARDL模型的各个参数估计结果见表8。

由表8可知,在子样本区间2004年5月—2007年7月,中美20年期国债收益率的相互关联程度较大,中美双方利率均受到对方的影响且美国的波动溢出效应更强。在子样本区间2007年8月—2014年1月,在中国20年期国债收益率的波动过程中,美国前1期和前2期分别存在大小相当的正向影响和负向冲击,此外中国当期利率也会对当期美国利率有微小的冲击。在子样本区间2014年2月—2018年12月,和10年期国债收益率估计结果相似,中美双方利率的关联程度比之前的时间段更强,且波动溢出效应的不对称性依然存在。

(三)实证结果比较分析

1.中美相同期限品种利率在不同货币政策环境下相关性的比较分析

通过分析上述5个期限品种的中美利率相关性的实证结果,可以总结出各个期限品种的利率在不同政策环境下相关性的特征。具体的,对比分析中美银行间同业隔夜拆借利率在3个子样本区间的估计结果,发现中美利率的波动均受自身惯性作用的影响较大,两国的波动溢出效应均不明显。在2014年之前,中美双方的利率联动性基本可以忽略,两国呈现出相对独立的特征,但在2014年美国实行退出量化宽松的货币政策之后,两国利率联动性有所增强,且美国的波动溢出效应更强。对比分析中美6个月国债收益率联动性的分时段特征可以发现,总体上而言,中美利率的动态关联关系和中美银行间同业隔夜拆借利率的结果较相似,两国利率的联动性都不强,且在2014年美国实行退出量化宽松的货币政策之后,两国利率的关联度有显著提升。中美1年期国债收益率联动性的特征与隔夜利率和6个月国债收益率联动性特征相似,但2014年后两国1年期国债收益率相关性有略微下降。总体上,从3个子样本区间的估计结果来看,中美利率的动态关联关系呈现逐渐增强的趋势,2007年美国宽松的货币政策使得两国利率相关性略微增强,但是在2014年美国实行退出量化宽松的货币政策之后,中美利率的相关性明显增强。

对比中美10年期和20年期国债收益率在不同货币政策环境下的相关性可以发现,其所呈现出的基本特征与中美短期利率相关性特征稍有不同。整个样本期内,无论在哪个阶段中美中长期利率的波动均会受到对方利率不同程度的影响,并且影响程度随时间的推移逐年提高。2007年8月后中美利率相关性增强主要是因为美国政府为了刺激经济拉动消费,采取了3轮量化宽松政策,而各国政府也必须加强联系积极应对危机。而2014年美国退出量化宽松货币政策后,跨境资本大规模流动深化了全球金融一体化,从而强化了中美利率的相关性。此外,在波动溢出效应的不对称性上,在2014年之前一直是美国占据更强势的地位,但在美国退出量化宽松货币政策之后中国的波动溢出效应更强。

2.中美不同期限品种利率在相同货币政策环境下相关性的比较分析

首先,在子样本区间2004年5月—2007年7月,中美银行间同业隔夜拆借利率和中美1年期国债收益率的相关性系数均不显著,即两国利率基本独立,但中美6个月国债收益率存在微小关联;中美10年期国债收益率和中美20年期国债收益率的相关性比短期利率显著增强。在子样本区间2007年8月—2014年1月,即美国在金融危机发生后实行量化宽松的货币政策时期,中美银行间同业隔夜拆借利率仍然独立,而美国6个月国债收益率和1年期国债收益率均对中国当期利率有微弱的正向冲击;中美10年期国债收益率和中美20年期国债收益率的相关性依然比短期利率明显。在子样本区间2014年2月—2018年12月,即美国实行退出量化宽松货币政策后,中美1年期国债收益率相对独立,与之前不同的是中美银行间同业隔夜拆借利率的相关性最强,而中美10年期国债收益率和中美20年期国债收益率与中美6个月国债收益率的关联性相当。

对比中美短期和中长期利率相关性的特征,总体上中美两国短期利率相关性参数的估计基本不显著,即使个别参数估计结果显著,参数的估计值也很小,因此可以说中美双方在短端利率上的关联度很小。而中美中长期利率相关性参数的估计结果基本显著,并且参数的估计值总体比短期利率参数大,这表明中美在中长期利率上的关联度较大,利率政策的制定不能再仅仅关注国内经济运行情况,国际间利率的联动性也是一个不可忽视的因素。中美长短期利率相关性存在明显不对称性,一种可能的解释是我国短期利率到長期利率的传导机制存在一定问题且传导效率低下,进而使得我国货币政策作用于短期利率的效果明显即货币政策在短期相对独立,而在长期却受到美国利率的较大牵制。考虑在有管理的浮动汇率制度和资本账户管制逐渐放松的背景下,长短期利率的独立性存在差别,这有可能是长短期资本账户的开放程度存在差别。也就是说长期资本账户的开放程度更高,使得中美长期利率的相关性更高,而短期资本管制相对较严,所以中美短期利率关联度不大,中国货币政策在短期能保持一定的独立性和自主性。此外当美国退出量化宽松货币政策时,大量资金外逃,中国不得不重新进行资本管制以限制资本外逃,从而使得中美短期利率相关性不强,但长期能调整过来。

四、结论与启示

随着金融市场对外开放的深化,对中美金融市场间利率相关性研究有助于相机抉择货币政策调整的有效性。本文以中美2004年5月—2018年12月不同期限利率品种的日度数据为样本,借助所构建的向量自回归分布滞后模型,对中美两国在货币政策调整背景下不同期限利率的相关性进行检验。结果表明:在短端,中美利率在各个子样本区间均主要受惯性作用的影响,双方利率波动关联性不大,两国利率波动基本呈现互相独立的状态。在中长期,中美利率的联动性明显增强,两国利率互相存在波动溢出效应。考虑货币政策调整的影响,2007年美国宽松的货币政策使得两国利率联动性增大;2014年美国实行退出量化宽松的货币政策后,两国利率联动特征更加明显。此外,两国的波动溢出效应存在不对称性,整体上美国利率的波动溢出效应更强,而中国利率对美国利率的影响程度较小。这一研究结论的启示在于:

第一,深化利率市场化改革,提高短端利率向长期利率传导的效率。货币政策调整首先会对货币市场中短端利率产生影响,进而货币当局的货币政策调整意图借助金融市场由短端利率向长期利率传导。但本文的研究结果却表明,相对于美国金融市场利率,中国金融市场中的利率在短端能够呈现出相对独立的态势,但长期利率却表现出明显的相关性,且在总体上美国利率波动的溢出效应更为强烈。这表明中国的利率体系存在两个方面的问题:一是短端利率向长期利率传导的渠道不畅、效率不高,需要借助利率市场化的深化来完善;二是中国金融市场中长期利率的独立性不强,不能有效地在资本市场发挥资源配置功能。

第二,审慎推进金融市场对外开放,逐步提升中长期利率的独立性。在经济一体化的浪潮中,金融全球化是必然趋势,因此当前中国正致力于金融市场的对外开放。但本文的检验结果已经表明,中国长期利率的独立性不强,如果没有其他相关宏观经济政策的合理搭配使用,则随着对外开放程度的加深,中长期利率的独立性还将会被进一步弱化。中长期利率独立性的丧失会对中国资本市场产生深远的负面影响,进而不利于中国产业结构的转型升级。然而,金融市场的对外开放不可逆转,为此需要审慎推进,同时考虑其他宏观经济政策的协调搭配,在不断提升中国金融市场开放度的同时,强化利率政策体系的独立性。

第三,加强国际货币政策交流与协作,提升中国利率体系在资本配置中的效率。本文的计量检验结果表明,随着时间的推移,经济全球化不断加深,在货币政策调整背景下,中美利率相关性会呈现出强化的趋势。根据“三元悖论”,在金融市场对外开放程度不断提升的条件下,中国需要在货币政策独立性和汇率稳定之间做出选择。尽管从长远来看,人民币汇率浮动区间将会越来越宽,但现阶段人民币汇率稳定对于中国经济平稳增长无疑具有积极意义。因此,在目前中国经济结构转型升级的关键期,应加强国际间货币政策的交流与协作,通过国际合作,尽量降低国际主要金融市场利率波动对中国金融市场利率冲击效应,提升中国金融市场长短期利率的独立性。

参考文献:

[1]AI Awad M. Real interest rate linkages in the GCC countries[J]. Journal of Economic Integration, 1999, 14(3): 368381.

[2]Yang J. International bond market linkages: A structural VAR analysis[J]. Journal of International Financial Markets Institutions & Money, 2005, 15(1): 3954.

[3]Hittelet A, Legendre H, Nagy N, et al. The international government bond market[J]. Acta Universitatis Danubius Oeconomica, 2008, 89(1): 148162.

[4]Frode S, Bremnes H, Gjerde O, et al. Linkages among interest rates in the United States, Germany and Norway[J]. Scandinavian Journal of Economics, 2001, 103(1): 127145.

[5]Ciner C. Dynamic linkages between international bond markets[J]. Journal of Multinational Financial Management, 2007, 17(4): 290303.

[6]Kim S J, Lucey B M, Wu E. Dynamics of bond market integration between established and accession European Union countries[J]. Journal of International Financial Markets, Institutions & Money, 2006, 16(1): 4156.

[7]Jeon B N, Ji P, Zhang H F. International linkages of Japanese bond markets: An empirical analysis[R]. University Library of Munich MPRA Paper Series, No.36929, 2012.

[8]Ji P I, Kim J H. Real interest rate linkages in the Pacific Basin region[J]. International Review of Economics and Finance, 2009, 18(3): 440448.

[9]刘威, 吴宏. 中美两国利率与汇率相互影响效应的评估研究——基于抛补利率平价理论的实证检验[J]. 世界经济研究, 2010(2): 3236+88.

[10]邓创, 席旭文. 中美货币政策外溢效应的时变特征研究[J]. 国际金融研究, 2013(9): 1020.

[11]杨成荣. 中美货币市场利率预期的关联性研究——基于两国利率互换价格的探索性分析[C]∥李平, 黄茂兴. 21世纪数量经济学(第16卷). 北京: 经济科学出版社, 2015: 28.

[12]于震, 徐晓妹. “次贷危机”后中美金融市场联动性更强了吗[J]. 经济学家, 2014(9): 8795.

[13]李成, 王彬, 黎克俊. 次贷危机前后中美利率联动机制的实证研究[J]. 国际金融研究, 2010(9): 411.

[14]史兹国. 中美国债收益率相关性检验[J]. 中央财经大学学报, 2014(4): 4248.

[15]赵东喜. 中美两国利率联动性研究[J]. 亚太经济, 2012(3): 3741.

[16]杨镇瑀, 施建淮, 宁叶. 期限溢价的跨境傳递和中美长期利率的联动——基于“非跨越宏观因子”期限结构模型的研究[J]. 金融经济学研究, 2017(3): 313.

[17]王盼龍, 牛荣. 基于VAR模型的中美不同期限国债市场相关性研究[J]. 海南金融, 2014(8): 1722+33.

[18]Pesaran M H, Shin Y. An autoregressive distributed lag modelling approach to cointegration analysis[R]. Cambridge Working Papers in Economics, 1995: 134150.

[本刊相关文献链接]

[1]陈新禹. 人民币汇率、物价水平和国际贸易结算[J]. 当代经济科学, 2019(3): 8391.

[2]赵胜民, 陈蒨. 利率市场化进程中货币政策信贷渠道的传导效果[J]. 当代经济科学, 2019(4): 109117.

[3]徐梅. 中美贸易条件变化背景下的中国货币政策有效性研究[J]. 当代经济科学, 2019(4): 2837.

[4]陈雨萱, 杨少华. 中国与发达经济体的货币政策的溢出与反向溢出效应[J]. 当代经济科学, 2018(5): 2835.

[5]韩雍, 刘生福. 利率市场化背景下的货币政策调控模式选择——基于一般均衡方法的理论推演与实证检验[J]. 当代经济科学, 2017(1): 7587.

[6]刘洪愧, 王治国, 邹恒甫. 货币政策对短期市场利率动态过程的影响——基于SHIBOR的实证研究[J]. 当代经济科学, 2016(2): 3040.

[7]王彬, 唐国强. 资本项目开放、汇率政策与资产价格[J]. 当代经济科学, 2016(1): 1326.

责任编辑、校对: 高原

A Study on the Correlation of Sino US Interest Rates under the Background of Monetary Policy Adjustment

FANG Xianming, WANG Kunying

(School of Economics, Nanjing University, Nanjing 210093, China)

Abstract:In the process of financial opening, the correlation of international interest rate fluctuations deserves high attention in the face of the “The Impossible Trinity”. In view of the central role of the US dollar in the international monetary system, this paper constructs a vector autoregressive distribution lag model to empirically test the correlation of Sino US interest rates in the context of monetary policy adjustment, based on the overnight interbank offered rate between China and the US and the yield of Treasury bonds of 6 months, 1 year, 10 years and 20 years from May 2004 to December 2018. The results show that there is little correlation between short term interest rate fluctuations in Chinese and American financial markets. In terms of medium and long term interest rates, the correlation of Sino US interest rates is relatively obvious. Further analysis also found that after the outbreak of the subprime crisis in 2007, the loose monetary policy increased the co movement of interest rate fluctuations in China and the United States. In 2014, the US gradually withdrew its monetary policy of quantitative easing, which further strengthened the linkage of interest rates between the two countries. Therefore, China should deepen the reform ofinterest rate marketization and improve the efficiency of transmitting short end interest rate to long term interest rate. Meanwhile, through macroeconomic policy collocation and international coordination, theindependence of interest rate fluctuation in China’s financial market can be enhanced, and its price signal function in the allocation of resources can be given full play.

Keywords:Interest rate correlation; Monetary policy; Interest rate fluctuations; Term of interest rate; Treasury bond yield; ARDL model