中国式分权与地方政府创新补贴偏向

2019-09-10寇恩惠戴敏

寇恩惠 戴敏

摘要:本文利用手工搜集的2008—2016年中国上市公司创新补贴数据,实证检验地方政府创新补贴偏向。研究发现:中国式分权下,地方政府产生了创新补贴偏向。异质性检验发现,地方政府创新补贴偏向在样本期不存在显著的地区差异,晋升压力较大地区的地方政府有更严重的创新补贴偏向,地方政府对中央产业政策支持行业表现出较低的创新补贴偏向,而社会监督相对缺失地区政府的创新补贴偏向更为严重。机理分析表明,地方官员追求短期经济绩效以及创新补贴高风险、缓见效的特点使得地方政府产生了创新补贴偏向。短期内调整地方政府财政补助结构,长期考虑减少甚至取消地方政府财政补助是深化市场主体经济体制改革的题中应有之意。

关键词:创新补贴;地方政府;补贴偏向;支出偏向;中国式分权;晋升压力

文献标识码:A

文章编号:100228482019(06)002512

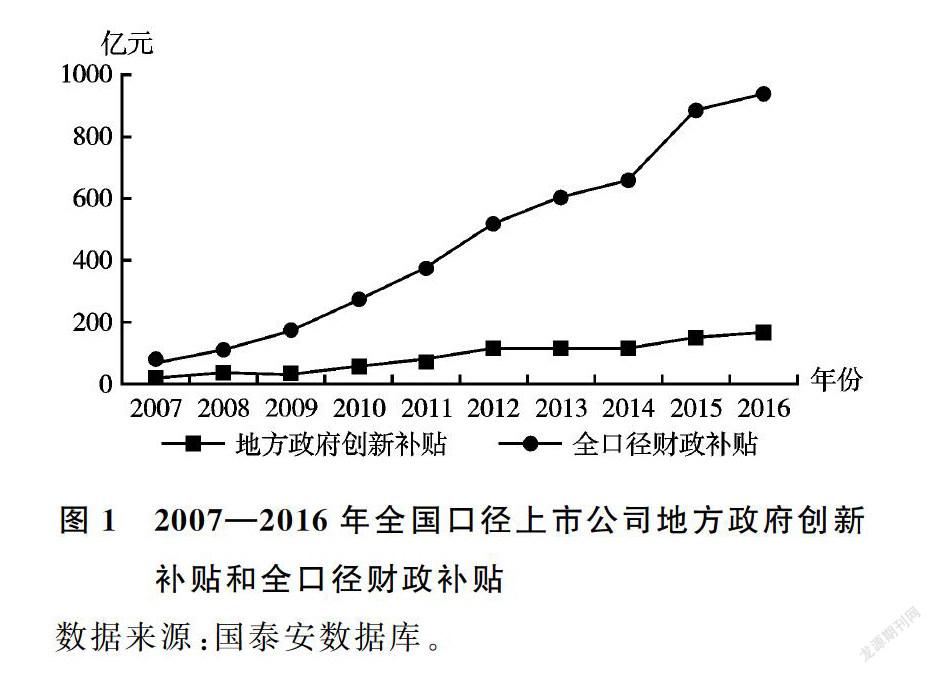

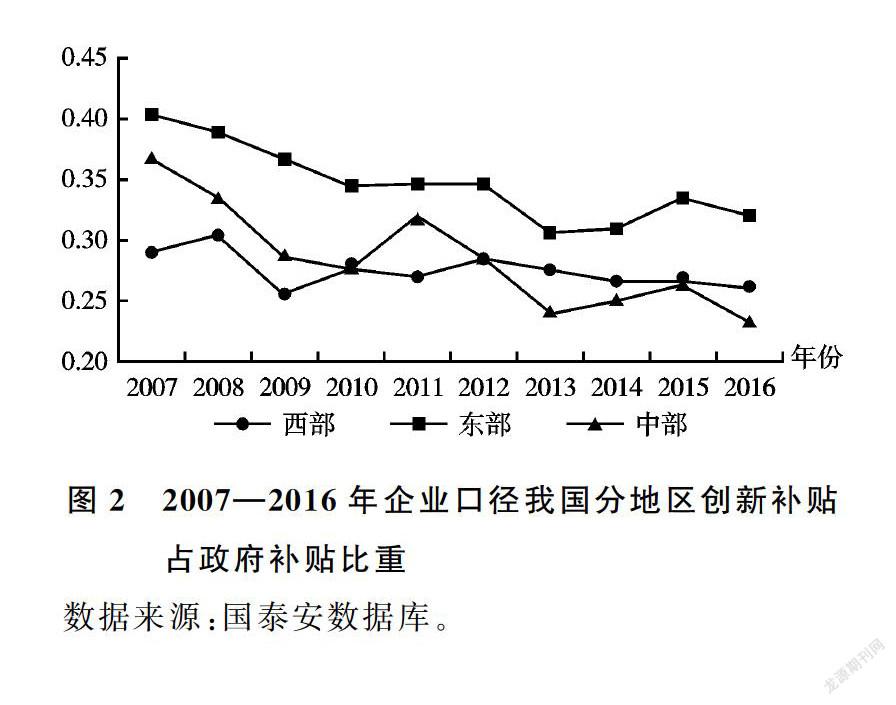

创新是第一生产力。2006年国务院发布了《国家中长期科学和技术发展规划纲要(2006—2020年)》。十八大以来,中央又陆续发布了《国家创新驱动发展战略规划纲要》《关于深化科技体制改革加快国家创新体系建设的意见》等文件。相关文件的出台体现了国家对创新的高度重视。文件指出要“加大對中小企业、微型企业技术创新的财政和金融支持”①“政府更多运用财政后补助、间接投入等方式,支持企业自主决策、先行投入”②。中央相关政策强调通过财政手段支持创新的重要性和必要性。然而地方政府在政策执行时是否完全贯彻了中央政策呢?或者说地方政府在发挥财政支持创新作用时是否有其他动机呢?本文将焦点放在地方政府创新补贴上③。如图1所示,2007—2016年地方政府全口径财政补贴有较大幅度的增长,而创新补贴绝对数额并未协同增长,恰恰相反,两者差距越来越大。创新补贴的相对量如图2所示,除了西部地区创新补贴占比呈现起伏波动状态,中部和东部地区创新补贴占比均总体下降。为什么在中央创新驱动发展战略指引下,地方政府创新补贴不仅绝对量上不去,还出现相对量下降的情况呢?其背后一定有某种抑制地方政府财政科技支出的机制。

吴延兵[4]认为中国式分权下,地方政府自利性的“重生产轻创新”的投资偏好难以得到抑制,结果是财政分权程度越高,地方政府创新性支出占比越低。使用中国式分权解释地方政府偏向性投资行为的模式是否也适用于解释地方政府补贴偏向呢?或者说我国地方政府创新补贴占比逐年减少是否也能用中国式分权解释呢?基于2008—2016年我国上市公司数据,本文将通过实证研究对此予以检验。

相比于现有关注分权对地方政府财政支出偏向影响的文献[57],本文的边际贡献在于首次关注了地方政府创新补贴偏向,并使用地市级数据检验了省级以下地方政府财政分权对创新补贴偏向的影响。

一、理论分析与研究假说

(一)中国式分权

20世纪90年代以来,以Montinola等[810]为代表,开始将财政分权和地方政府激励、经济增长联系起来,形成第二代分权理论[11]。国内对第二代分权理论的探讨比较丰富,傅勇等[5]认为经济分权和政治集权搭建了中国式分权的框架,中国的财政分权给予地方政府和企业诸多发展经济的激励,而财政分权体制之外,政治上的集权给予上级政府足够的力量对下级政府施政表现进行“奖惩”。“胡萝卜”加“大棒”的政策贯穿了中国式分权的始终[11]。具体而言,经济上的分权意味着地方政府有一定的经济决策能力和行动空间,并能对施政结果负责[12]。政治上的集权意味着上级政府对下级政府有相对绩效考核机制,常见的就是“职务晋升”[13]。当然,随着经济的转型和发展,地方政府的“单目标”(single task)逐渐不再被忍受,地方政府的“多目标性”(multitask)逐渐显现,分权的代价开始被认识和重估[11]。李涛等[14]认为地方促进经济增长的支出政策有一定的溢出效应,相邻地区可能“搭便车”,而资源是有限的,这意味着地方政府为了维护自身利益会“竞争到底”(race to bottom)。此外,在相对绩效指标考核体系下,地方政府通过财政支出政策推动基建建设和资本的积累,而忽视教育、医疗、科技、文化等见效慢、经济贡献不明显的支出,这就扭曲了财政支出的结构[15]。

(二)地方政府创新补贴偏向

本文所称创新补贴是指地方政府支持企业研发投入的相关财政补贴,根据相关文件

《郑州市人民政府办公厅关于印发郑州市激励引导企业加大研发投入实施方案的通知》(郑政办〔2017〕132号)。规定,譬如对企业研发费用比例补贴,企业研发费用后补助、企业研发投入增量补助等均属于创新补贴的统计范畴。得益于数据可得性与研究方法的跟进,关于创新补贴的研究近几年开始涌现,学者们评估了创新补贴对企业研发投入和产出[12]、创新策略[16]、综合绩效[1718]的影响,但已有文献主要集中在评估创新补贴的绩效却忽略了创新补贴发放环节中可能存在的问题,譬如地方政府的自利偏好是否影响了创新补贴的发放。若地方政府创新补贴前置的发放环节就是有选择的,则后续绩效评估就很难说是一致无偏的。

本文认为创新补贴偏向与财政支出偏向的研究逻辑是基本一致的,两者都是地方政府财政支出口径,且地方政府均有一定支配能力。财政支出偏向,即地方政府公共支出结构中基础设施建设等见效快、出政绩的支出多,而科教文卫等公共服务支出项目少。诸多文献对财政支出偏向产生的原因进行了探讨[1921],却忽略了对创新补贴偏向的探讨。傅勇等[5]对财政支出偏向的产生给出了经典的阐述,他们认为经济分权与垂直政治管理体制是我国财政支出偏向的激励根源,而政府间竞争进一步加剧了财政支出偏向。相比于地方一般预算财政支出,政府补贴似乎更为“神秘”,甚至可以依据资金透明程度将其划分成“明补”与“暗补”[22],这也意味着创新补贴背后有着更大的操作空间。分权体制下,同样出于多重激励,地方政府更有动机和能力给予企业更少的创新补贴,取而代之以“短平快”的生产补贴、出口补贴等诸多非创新补贴,创新补贴偏向因此形成。

已有的少量关于创新补贴偏向的研究,大多是从宏观统计口径入手而缺乏微观数据的经验证据。譬如顾元媛等[23],使用省级科技经费作为研发补贴的代理变量,他们发现晋升锦标赛和财政支出分权显著减少了政府研发补贴。再比如吴延兵[4]同样使用省级数据,采用科技三项费用、政府资助企业挖潜改造费用和科学事业费作为创新投入的代理变量。粗口径固然便于统计分析,但省级层面的汇总数据自然模糊了省以下地方政府财政行为背后丰富的行为动机,这也是本文致力于改善的。

(三)中国式分权与地方政府创新补贴偏向

关于中国式分权对地方政府创新补贴偏向的作用机制,本文沿用了吴延兵[4]的“政治经济人”假说。“政治经济人”假说综合了“理性经济人”与“晋升锦标赛”理论,前者认为地方政府官员决策受个人特征影响,追求个人利益最大化[24],后者认为政治晋升为官员行为提供了重要指引[12]。单单“政治经济人”还不足以解释创新补贴偏向的产生,中国式分权下,向地方的经济分权使地方政府官员在经济建设中有足够的决策权,因而在决定有限的财政支出方向时,地方政府有动机和激励将其投入到自身利益最大化的方向。而相比于投资周期长、见效慢、有风险的创新补贴,生产性补贴具有短期经济效应并能直观地反映在当地经济表现上[4]。在晋升激励的驱动下,地方政府将充分利用经济决策权最大化自身利益,其结果就是产生了地方政府创新补贴偏向。此外,中国式分权的垂直治理模式下,地方政府重视短期而忽视长期经济发展的短视做法难以得到有效监督,地方官员平均任期只有约2.8年[25],而民众则需要地区经济可持续发展和公共服务水平提升等长期政绩。对上负责决定了地方政府行为受到有限监督[26],而央地间又存在着较高的监督成本,地方政府自利性的创新补贴偏向自然难以得到抑制。综上所述,中国式分权下,地方政府有能力、有激励以及缺少监督共同产生了地方政府创新补贴偏向。

基于以上分析,本文提出研究假设:分权程度越高,地方政府创新补贴偏向越严重,即政府补贴中创新补贴占比越低。

二、研究设计

(一)模型设定

为了检验中国式分权下地方政府是否产生了低创新补贴偏向,首先构造如下基本计量模型:

lnsubi,t=α+β1lnfdi,t-1+∑γXi,t-1+θYeart+δIndustryp+μDistricti+εi,t(1)

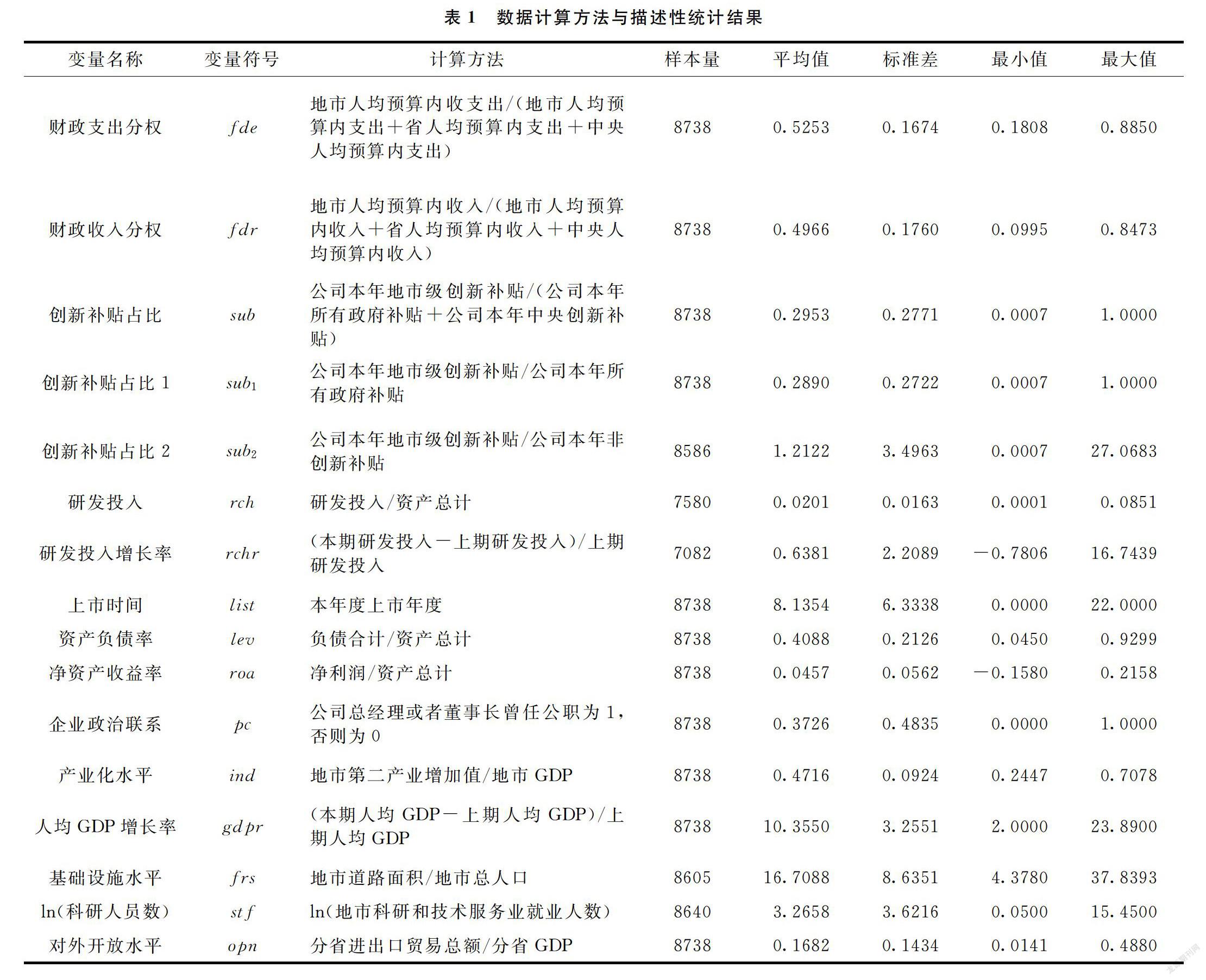

为明确得到地方政府创新补贴占比和分权之间经验上的弹性系数,本文对两者取对数处理。其中,i,t,p分别对应企业、年份与行业。被解释变量为地方政府创新补贴占比(sub),数据来源是CSMAR数据库上市公司财务报表附注中政府补助项目,参照已有文献处理方法[18,2728],使用关键词检索法对涉及创新补贴的条目进行提取汇总

本文稍有不同的处理是对筛选过的创新补贴进一步筛除中央层面的条目,使用诸如“国家发改委”“商务部”“工信部”“863”“973”等关键词剔除中央层面创新补助,对剩下的条目进行汇总作为地方政府层面创新补贴。。将汇总的地方政府创新补贴除以企业当年所获地方政府层面的所有补贴作为地方政府创新补贴偏向的代理变量,创新补贴占比越小,说明地方政府低创新补贴偏向越严重。为了保证实证结论的稳健性,本文构造了sub1(sub2)作为替代指标。本文的基准回归部分样本区间是2008—2016年,出于两方面考虑:首先,我国政府项目会计准则于2007年后正式实施,2007年前后数据不具可比性;其次,CSMAR数据库中披露的政府补贴条目从2007年起,而篩选合并后2007年数据极少。

主要解释变量是中国式分权(fd),由于财政分权在某种程度上能反映地方经济自主权的大小,而我国各地区间政治集中程度是相似的,如果实证显示出财政分权扭曲了地方政府创新补贴偏向,那么就有理由相信范畴更大的中国式分权的影响会更显著[4]。目前被广泛使用的衡量财政分权的指标是财政支出分权(fde)、财政收入分权(fdr)以及财政自主度(fdz)。由于2011年起预算外资金纳入预算管理,而本文的样本区间是2008—2016年,使用财政收入分权存在低估的可能。而财政自主度更多体现地方财力失衡水平,不能体现出央地间财政体系的安排,因此下文将主要使用财政支出分权指标,而以财政收入分权辅助验证。

控制变量方面,本文分别从地区层面和企业层面控制可能影响补贴偏向的变量。地区层面,本文选取人均地区生产总值增速(gdpr)、地区产业结构(ind)、基础设施水平(frs)、对外开放度(opn)、科研人员数量(stf)。控制了企业层面潜在的影响因素,包括企业上市年度(list)、资产负债率(lev)、资产回报率(roa)、企业研发投入(rch)和高管政治联系(pc)。根据对政策文件的梳理

《关于印发〈云南省研发经费投入补助实施办法(试行)〉的通知》(云科计发〔2015〕14号)明确“增量补助标准”;《关于印发郑州市激励引导企业加大研发投入实施方案的通知》(郑政办〔2017〕132号)也明确规定“实施研发投入增量补助政策”,即对企业新增研发投入给予补助。,本文还控制了研发投入增长率(rchr)。有必要说明的是,为了减少内生性对模型估计的影响,本文对解释变量和所有控制变量做滞后一期处理。此外,还控制了年度(Year)、行业(Industry)和地区(District)层面的固定效应。

(二)数据来源与描述性统计

本文主要数据均来自国泰安数据库、中经网以及历年《中国统计年鉴》,变量描述性统计结果见表1。解释变量方面:地市财政支出和收入分权平均值在50%左右,支出分权平均值略大于收入分权,地市财政支出(收入)在中央、省、地市三级政府体系中最高占到88%(85%),最少则只有18%(10%)。这和我国当前省以下地方政府财政体系现状较为吻合。被解释变量方面:总体而言,地方政府创新补贴大约占到公司当年地方政府补贴额度的30%。控制变量方面,样本中研发投入平均占到企业总资产的2%,研发投入平均年增长0.6%,平均上市8.1年,样本企业中有37%有政治联系。平均产业化水平约为47%,平均出口约占地区GDP的17%。值得说明的是,为了减小异常值的影响,本文对所有进入回归方程的连续变量进行上下1%的缩尾处理。

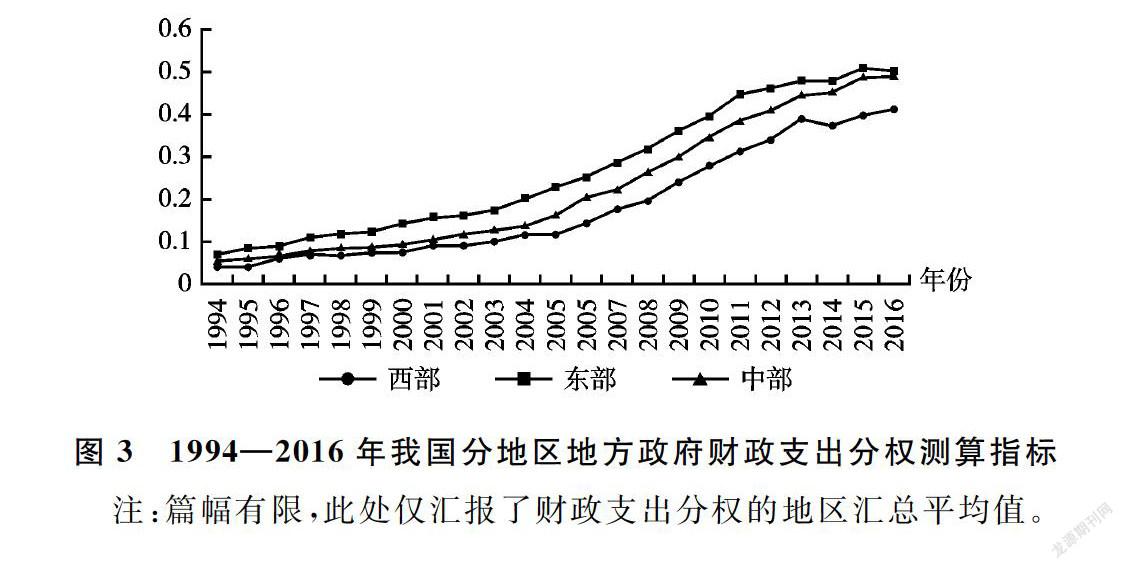

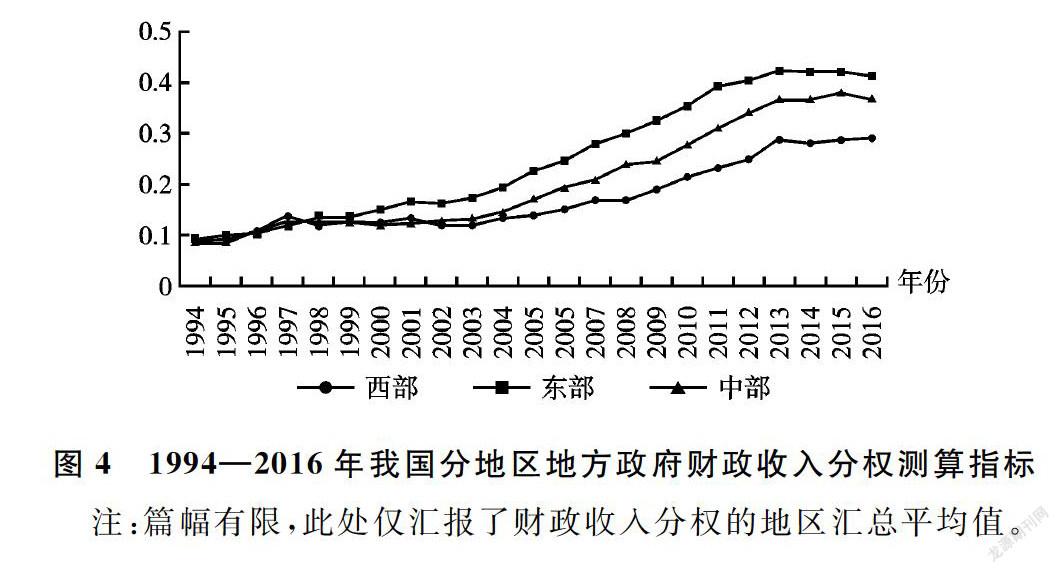

如图3和图4所示,我国地方政府财政分权程度不论是支出分权还是收入分权均呈现显著的上升趋势。而相应的财政补贴偏向(见图2)则呈现出逐年递减的趋势,这给本文的研究假设提供了初步的佐证

我们也注意到黄志雄[16]的研究,他指出十八大以来中央开始清理创新补贴,并收紧地方创新补贴发放权限,但实际上,数据显示地方政府创新补贴占比从2007年即开始有所下降,因此创新补贴占比下降可能还受其他因素影响,而这正是本文所要研究的。。

三、实证检验

(一)基准回归

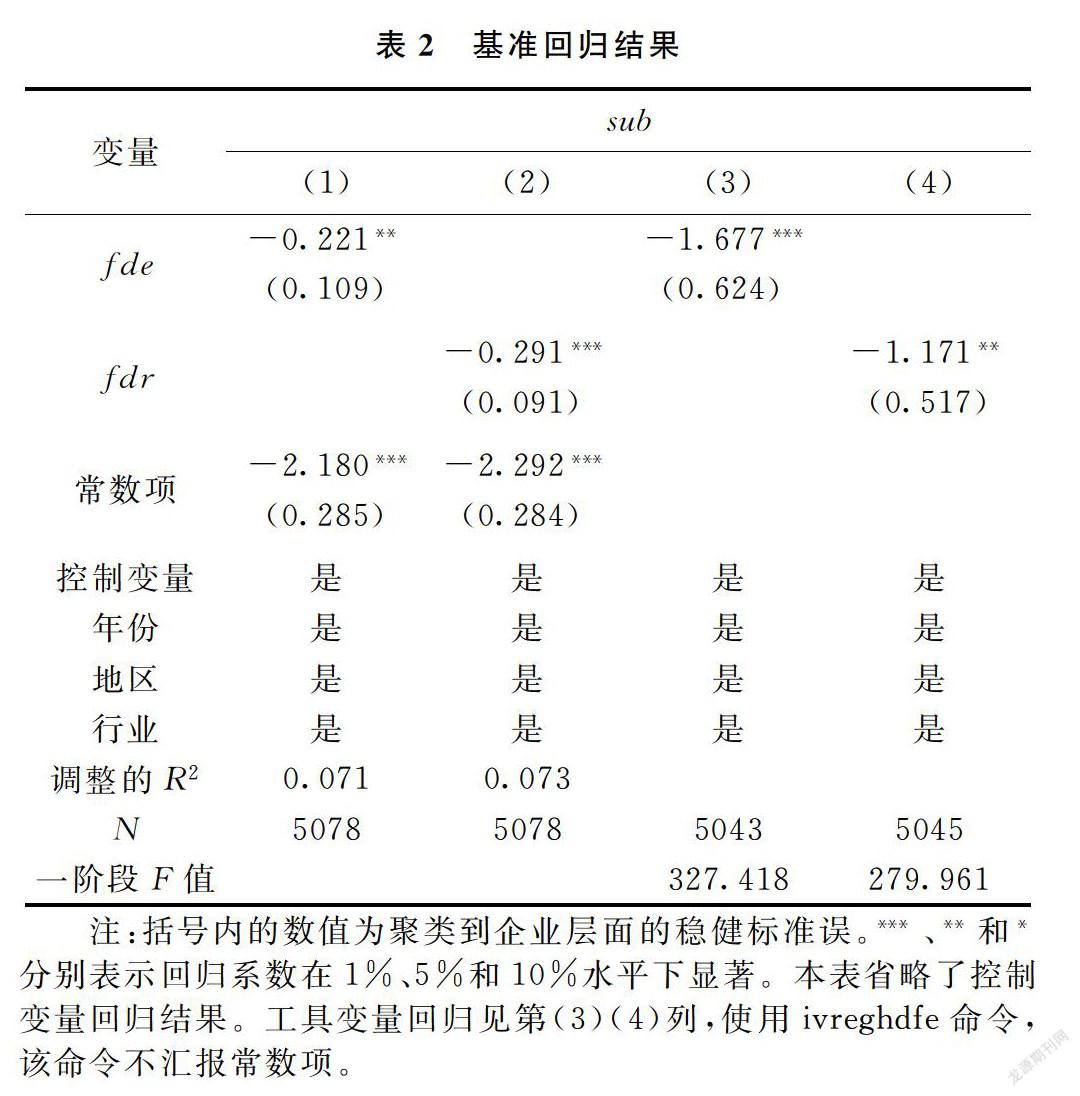

基准回归结果见表2,第(1)列汇报了财政支出分权视角的全样本回归结果,第(2)列汇报了财政收入分权的回归结果。结果显示:财政支出分权指标在5%水平上均显著为负。即分权程度每提升1%,地方政府创新补贴占比下降0.22%。使用财政收入分权指标替换主要解释变量后,回归结果依然保持显著,分权指标均至少在5%水平上显著为负。

(二)内生性讨论

在式(1)中,针对可能存在的反向因果和遗漏控制变量问题,本文将解释变量和控制变量均滞后一期,在一定程度上减少了反向因果的问题。此外,通过在回归模型中同时控制企业层面、地区层面等诸多控制变量以及固定效应,尽可能减少遗漏变量问题。当然,即便这样,仍存在遗漏变量和测量偏差带来的估计偏差

感谢匿名审稿人指出。,本文进一步采用工具变量法来处理模型内生性。参照吴延兵等[4,29]的做法,使用各地市滞后10期(1998—2006年)同省其他地市平均财政分权程度作为工具变量。理想的工具变量要求与解释变量相关,而与误差项无关,同省其他地市平均财政分权程度显然与本地市财政分权程度相关,而滞后10期的其他地市平均分权程度显然难以直接影响到当期地方政府创新补贴偏向。工具变量的外生性与相关性检验表明:滞后10期的同省其他地市平均分权程度与本期本地市分权程度高度相关,F统计量支持工具变量不是弱工具变量。滞后10期的同省其他地市平均分权程度不直接影响本期补贴偏向,而是通过本期分权程度间接影响到本期补贴偏向,说明工具变量具有外生性。工具变量估计结果汇报在表2第(3)(4)列,财政分权指标不论是支出分权还是收入分权在1%水平上均显著为负,这与基准回归的估计结果是一致的,说明本文基准回归估计结果是比较可靠的。

(三)异质性检验

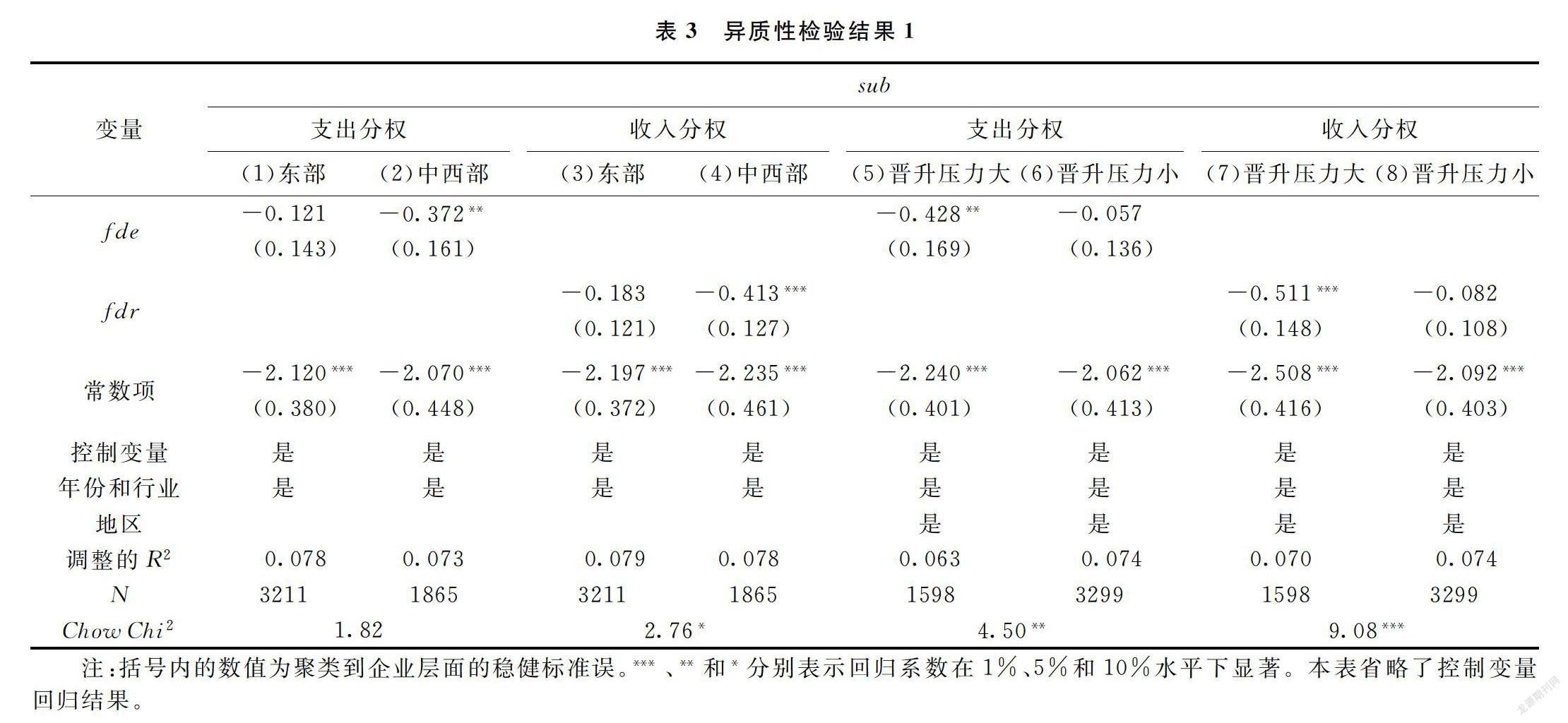

第一,我国东部地区和中西部地区经济发展存在较大差异,这种差异可能导致分权对地方政府补贴偏向的影响不同。丁菊红等[30]通过理论模型分析了地方政府支出偏向的变化,指出随着经济的发展,经济发达地区越发偏向于提供软公共产品,换句话说,经济发达地区地方政府的补贴行为偏向性不如经济不发达地区。将属于东部和中西部地区的样本进行分组后,结果见表3,第(1)(2)列汇报了支出分权的回归结果,第(3)(4)列汇报了收入分权的回归结果。结果显示经济相对发达的东部地区分权变量回归系数不显著,而中西部地区回归系数至少在5%水平上显著为负,Chow检验表明分权指标在东部、非东部地区回归系数差异并不明显(至多在10%水平上显著),检验结果并不支持中国式分权下创新补贴偏向存在地区差异,这也说明样本期间我国东、中、西部地方政府存在着较普遍的创新补贴偏向。

第二,中国式分权下,地方官员是“经济人”更是“政治人”,晋升激励差异可能导致中国式分权下地方政府创新补贴偏向的分布差异,因而地方官员晋升激励是潜在的调节变量。长期导向的创新支出由于高風险和不确定性,难以进入地方官员效用函数[4],而面临晋升压力的地方更容易产生偏向性支出行为。借鉴钱先航等[31]的做法,本文从失业率、财政盈余率、GDP增长率三个方面构建了地方晋升压力指标(pre),并按照晋升压力高低分组回归,表3第(5)(6)列汇报了支出分权的分组回归结果,第(7)(8)列汇报了收入分权的分组结果。结果显示晋升压力大的地区分权指标至少在5%水平上显著为负,而晋升压力小的地区系数并不显著。Chow检验表明分权指标的回归系数在组别间确实存在显著差异(至少在5%水平上),晋升压力大的地区创新补贴偏向更加严重,晋升激励在地方政府的低创新补贴偏向中扮演了重要角色。

第三,地方政府创新补贴偏向是地方政府出于自利动机产生的,那么在面对中央政府产业发展规划支持行业时,地方政府的创新补贴偏向会体现出分布差异吗?参照余明桂等[3233]的研究方法,通过分析我国“十一五”(2006—2010年)和“十二五”(2011—2015年)产业规划文件,筛选出产业规划重点支持、发展、培育的行业,并对样本分组回归

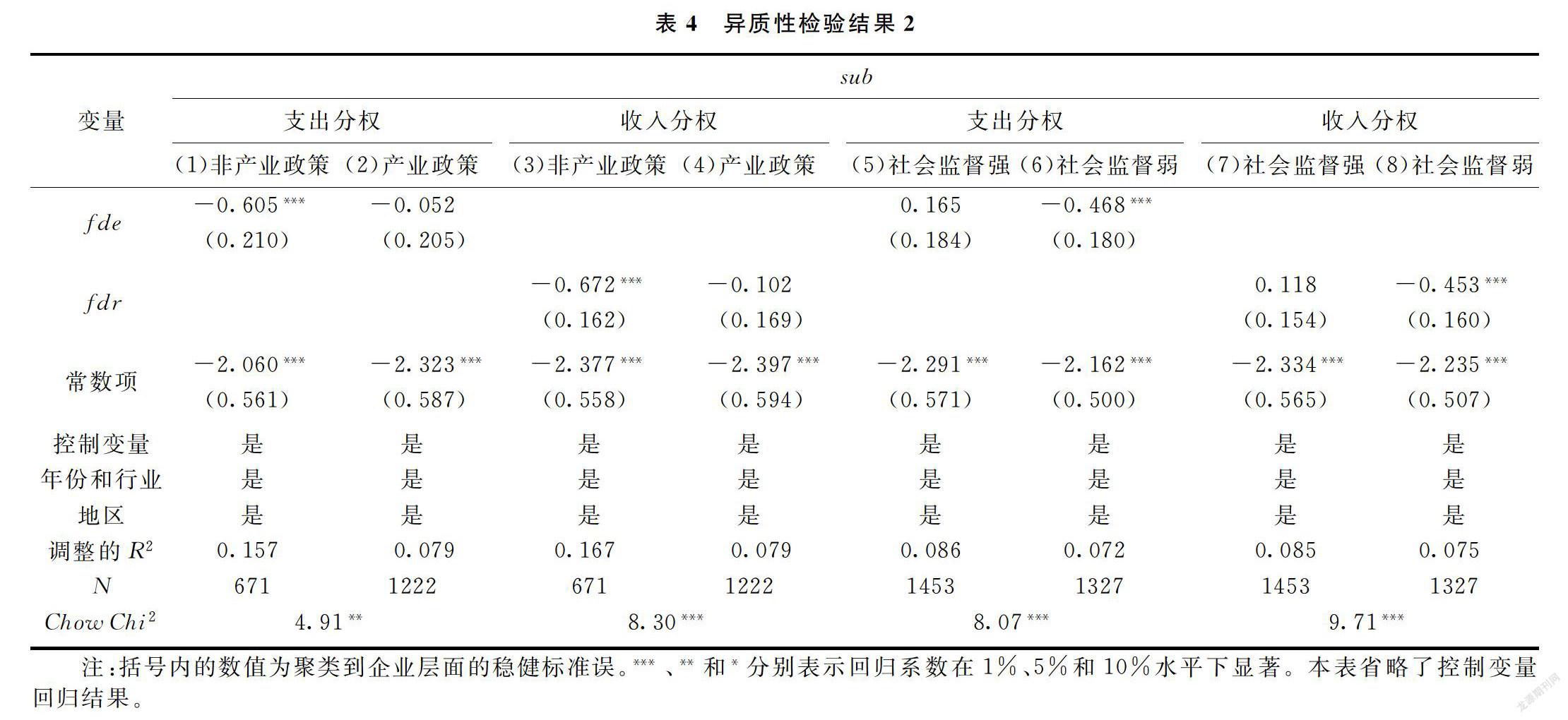

考虑到“十二五”规划时间限制,剔除了样本中2016年的数据。。回归结果见表4第(1)—(4)列。从中可见,“十一五”期间受产业政策支持“十二五”期间不受支持行业

最终样本中受“十一五”规划支持而不受“十二五”规划支持的行业有专用化学产品制造业,中药材及中成药加工业,化学原料及化学制品制造业,医药制造业,塑料制造业,塑料板、管、棒材制造业,塑料薄膜制造业,橡胶和塑料制品业,泡沫塑料及人造革、合成革制造业,皮革、毛皮、羽绒及制品制造业。的分权变量系数在1%水平上显著为负,而同时受“十一五”和“十二五”规划支持行业的回归系数不显著。面对受中央产业政策支持行业,地方政府并未表现出创新补贴偏向,而不受产业规划支持行业则表现出较显著的创新补贴偏向。使用财政收入分权替换主要解释变量后,结果保持一致。Chow检验表明,受产业政策支持与不受支持行业的回归系数存在显著差异(至少在5%水平上),分组检验支持地方政府创新补贴偏向确实是自利性行为,且受中央产业政策指向调节。

第四,社会监督缺失是地方政府创新补贴偏向产生的重要原因。中国式分权下,由上而下的垂直监管给中央政府监督地方政府行为造成难题[4],面对中央和地方政府间信息的不对称以及较高的监督成本,通过加强社会监督、减少政府和居民间的信息不对称,地方政府对提供公共服务的财政回应会得到增强[34]。本文认为中国式分权下地方政府创新补贴偏向在不同社会监督下可能也存在分布差异。参照刘成奎等[34]的做法,本文使用2010—2014年

2015年后统计口径发生变化,前后数据不具可比性,2010年之前的统计年鉴并未披露移动手机的普及率,因此数据区间为2010—2014年。

互联网普及率(ICT)来测度社会监督,同样将社会监督按照大小分组分别回归,回归结果见表4,第(1)(2)列汇报了支出分权的分组回归结果,第(3)(4)列汇报了收入分权的回归结果作为稳健性检验。结果显示:社会监督强的地区地方政府创新补贴偏向并不显著,而社会监督缺失地区地方政府有较为显著的创新补贴偏向。Chow检验显示,组别间回归系数差异显著(至少在1%水平上),说明在社会监督强的地区,中国式分权下地方政府创新补贴偏向能得到有效抑制。

(四)机理分析

根据前文论述,中国式分权下地方政府产生创新补贴偏向与政治晋升密切相关,而五年一度的党代会是政治系统人事集中调整的关键时期[35]。党代会期间地方政府有两种可能的创新补贴行为:一是加剧创新补贴偏向,将更多财政补贴资金投入到企业生产补贴上去,实现短期内地区经济表现向好。二是减轻创新补贴偏向,转而重视企业创新支持,营造地区支持经济长期可持续发展的整体氛围。考察党代会期间地方政府创新补贴偏向有助于理解补贴偏向产生的内在机理。借鉴王百强等[36]的做法,定义党代会变量ppc

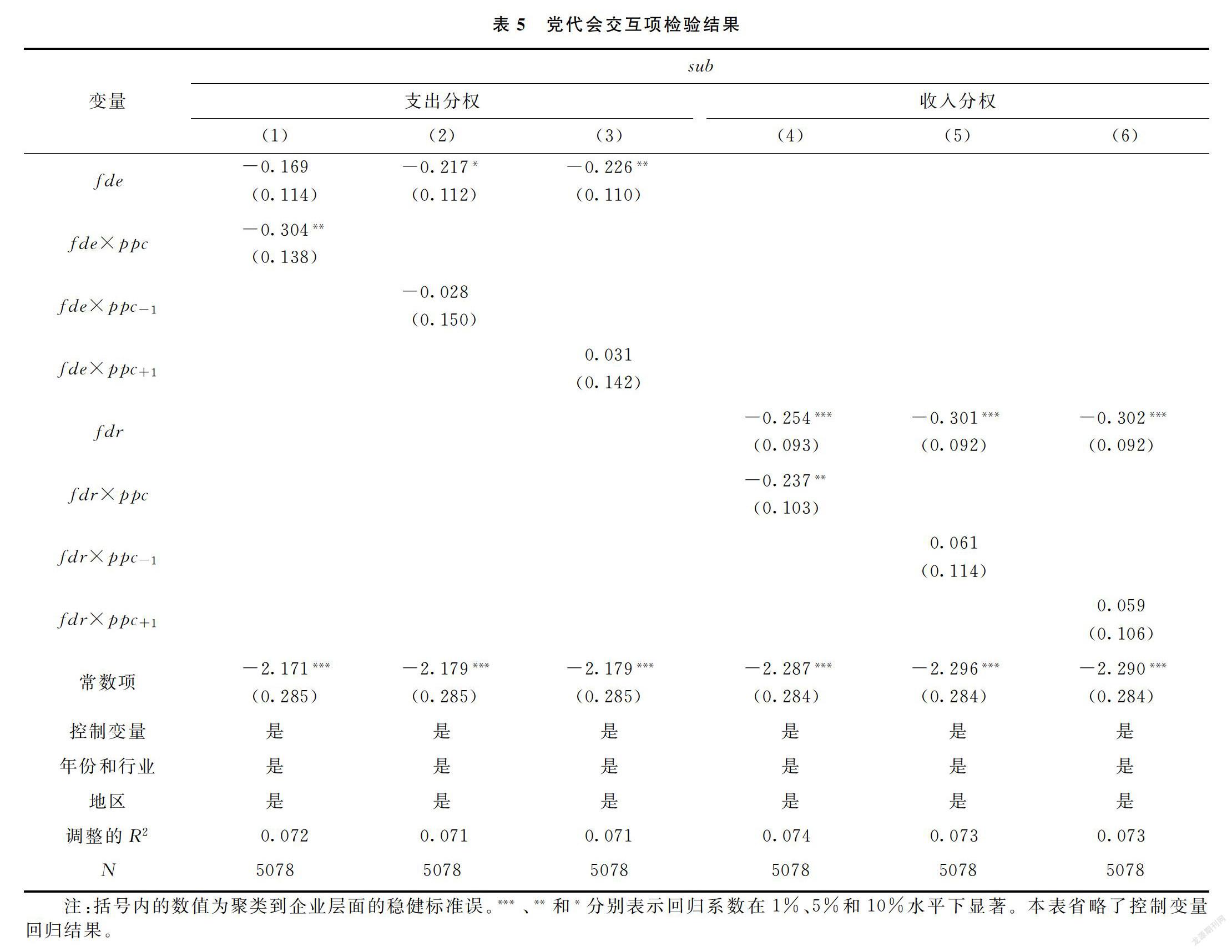

本文时间区间为2008—2016年,因而使用十八大召开的2012年。,全国党代会召开当年取1,其余年份为0。定义党代会前一年为变量ppc-1,党代会召开前一年取值为1,否则为0;定义党代会后一年变量ppc+1,党代会召开后一年取1,否则为0。构造党代会与分权的交互项,并重新回归,结果见表5。第(1)—(3)列分别汇报了加入党代会当期、提前一期和滞后一期与支出分权的交互项回归结果,党代会召开当期交互项(fde×ppc)显著为负,而提前(fde×ppc-1)或滞后(fde×ppc+1)一期交互项并不显著,使用收入分权交互结果见表5第(4)—(6)列,结果与支出分权高度一致。地方政府只在党代会当期加剧创新补贴偏向,这恰恰体现了地方政府补贴行为背后的自利动机,即党代会期间拿出好看的政绩有利于升迁。可以说地方政府创新补贴偏向是地方官员谋求短期经济增长的策略。

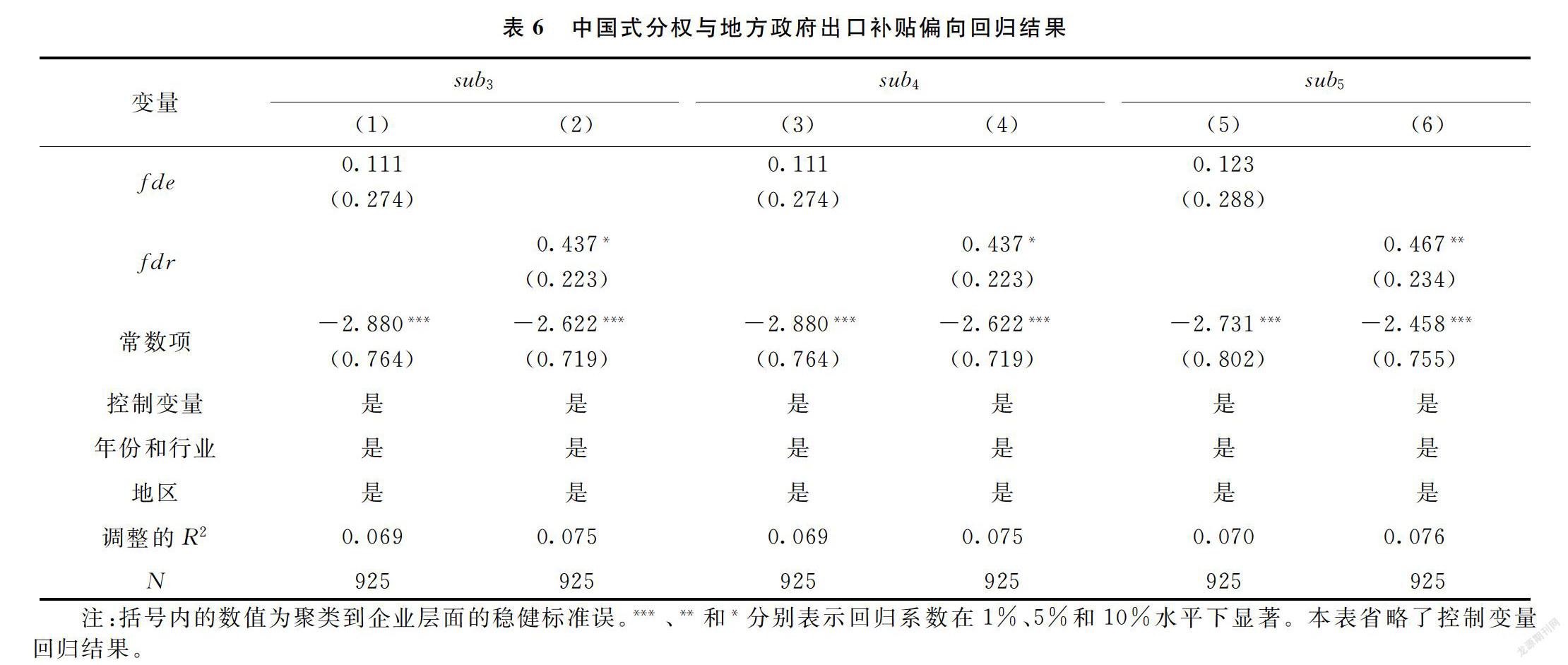

中国式分权下,地方政府既然不偏好创新补贴,那么其是否将财政补贴投入到出口补贴等能短期拉动经济增长的补贴项目上呢?若地方政府有正向的出口补贴偏向,则可以说地方政府产生创新補贴偏向确实是因为创新补贴异于出口、生产等补贴项目,具有高风险、缓见效的独特之处。参照本文创新补贴的计算方法,本文测算了地方政府出口补贴偏向,依然用原分权指标回归

使用原控制变量与支出和收入分权解释变量,模型设定亦保持一致。

,结果汇报于表6。第(1)(2)列汇报了出口补贴占地方政府财政补贴比重对数(sub3)的回归结果,第(3)(4)列汇报了地方政府出口补贴占总财政补贴比重对数(sub4)的回归结果,第(5)(6)列汇报了地方政府出口补贴占非出口类财政补贴比重对数的回归结果(sub5),结果显示不论是支出分权还是收入分权回归系数均为正。除了支出分权(fde)系数不显著,收入分权系数(fdr)至少在10%水平上显著为正。回归结果支持了地方政府产生创新补贴偏向确实是因为创新补贴迥异于其他补贴项目,地方政府存在自利性的补贴偏向。

(五)稳健性检验

本文还做了稳健性检验。

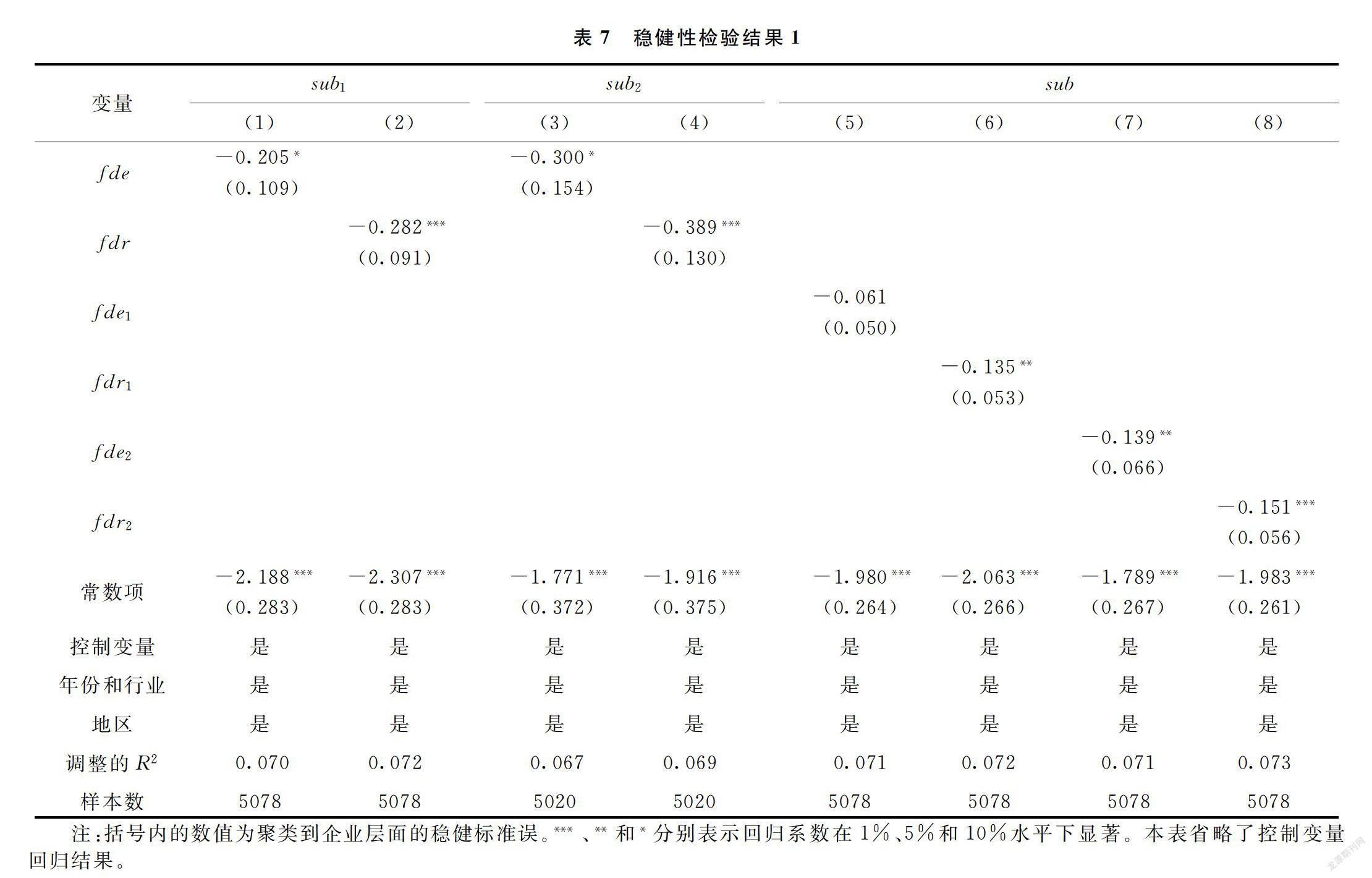

(1)替换被解释变量:使用地方政府创新补贴占企业全部创新补贴比重的对数(sub1)作为解释变量,回归结果见表7第(1)(2)列;使用地方政府创新补贴占非创新补贴的比重(sub2)作为解释变量,结果见表7第(3)(4)列,回归结果均保持一致。

(2)替换解释变量:使用地市人均预算收支占全国人均预算收支比重的对数(fde1、fdr1)衡量分权,回归结果见表7第(5)(6)列;使用地市人均预算收支占全国和省人均预算收支之和比重的对数(fde2、fdr2)测度分权,回归结果见表7第(7)(8)列, 结果均保持较好的一致性。

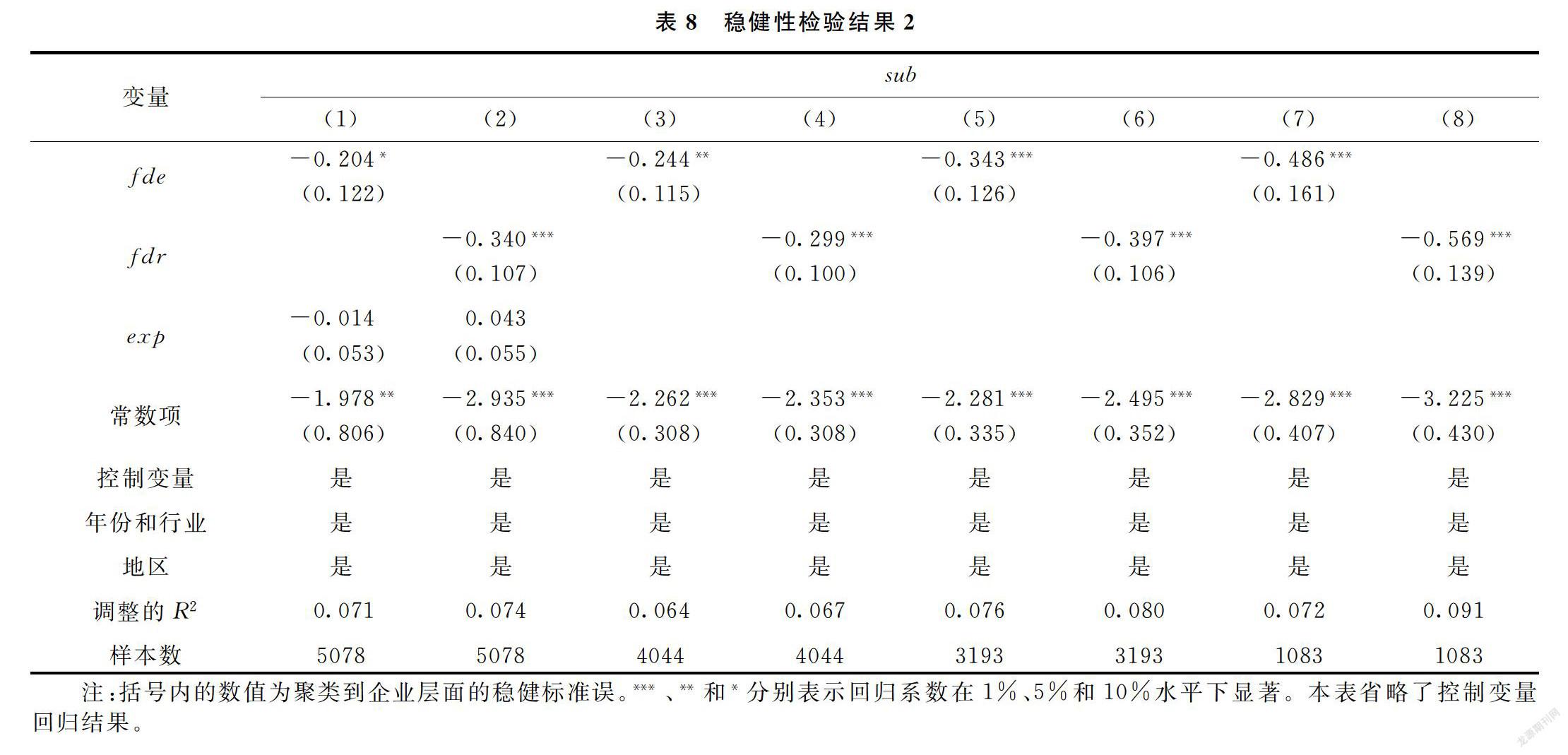

(3)控制地市财政支出变量

感谢匿名审稿人指出。:模型设定可能忽略了地市财政能力对支出偏向行为的影响,本文进一步控制了地市财政支出水平(exp),回归结果见表8第(1)(2)列,除显著性略有降低(至少10%水平),回归结果保持一致。

(4)考虑2016年国民账户体系核算方式调整:2016年国民经济核算体系将R&D支出资本化计入固定资本形成,进而扩大了GDP的核算范围

各省市从2016年起在采用新核算体系核算GDP时对本地的GDP水平做了调整。而研发投入水平高的地区对GDP的上调幅度也较大,其中北京作为全国研发投入最大的省市GDP相比于调整前上调了3.1%,远高于全国平均水平1.3%。资料来源:http:∥www.sohu.com/a/285986213_313170。

。将R&D支出纳入国民核算口径是否影响了地方政府支出偏向?本文将样本中2016年的数据予以剔除,回归结果见表8第(3)(4)列,结果保持了较好的一致性。(5)剔除副省会城市数据,回归结果见表8第(5)(6)列,结果保持一致。(6)基于加总到地市层面数据的验证:本文将微观企业层面的创新补贴占比数据加总平均到地市层面,重新回归,结果见表8第(7)(8)列,回归结果保持一致。以上检验说明本文结论是比较可靠的。

四、研究结论与启示

使用2008—2016年上市公司创新补贴数据,本文实证发现中国式分权下地方政府产生了创新补贴偏向。分组回归结果显示,地方政府创新补贴偏向在样本期不存在显著的地区差异,晋升压力较大地区地方政府创新补贴偏向更严重,中央产业政策支持行业表现出较低的创新补贴偏向,而社会监督相对缺失地区政府的创新补贴偏向更加严重。机理分析发现创新补贴偏向的产生是由于地方官员追求短期经济绩效以及创新补贴高风险、缓见效的独特特点。工具变量检验和其他稳健性检验均表明本文研究结论具有可靠性。

基于以上研究结论本文有如下研究启示。首先,结构性调整地方政府财政补贴,优化地方政府创新支持手段。中国式分权下,地方政府存在普遍的、自利性的创新补贴偏向,短期来看,调整优化地方政府财政补助结构分布是必经之路;长远来看,积极探索企业创新激励新手段才是题中应有之意,地方政府财政补助项目规范性欠缺,可以考虑通过拓宽普遍性税收优惠适用范围、加大研发费用加计扣除深度等措施,逐步取代地方政府财政补助项目。其次,跳出创新补贴偏向问题本身,应该看到问题背后有一些深层因素,譬如晋升激励抑或社会监督缺失等问题,可能的改进措施是继续推进领导干部考核制度的优化

2013年中组部印发《关于改进地方党政领导班子和领导干部政绩考核工作的通知》,通知明確将民生改善、生态文明建设作为考核评价的重要指标。,更加重视民生、创新等。此外,地方政府应充分发挥移动互联网的高效、分散、普及度高等特点,大力发展网上政务大厅,将审批事项、权力清单“挂上网”,譬如推动地方政府研发补贴基金支出项目公示公开等。

参考文献:

[1]彭红星, 毛新述. 政府创新补贴、公司高管背景与研发投入——来自我国高科技行业的经验证据[J]. 财贸经济, 2017(3): 147161.

[2]郭玥. 政府创新补助的信号传递机制与企业创新[J]. 中国工业经济, 2018(9): 98116.

[3]安苑, 王珺. 财政分权与支出偏向的动态演进——基于非参数逐点估计的分析[J]. 经济学家, 2010(7): 4250.

[4]吴延兵. 中国式分权下的偏向性投资[J]. 经济研究, 2017(6): 137152.

[5]傅勇, 张晏. 中国式分权与财政支出结构偏向: 为增长而竞争的代价[J]. 管理世界, 2007(3): 412+22.

[6]龚锋, 卢洪友. 公共支出结构、偏好匹配与财政分权[J]. 管理世界, 2009(1): 1021.

[7]储德银, 邵娇. 财政纵向失衡、公共支出结构与经济增长[J]. 经济理论与经济管理, 2018(10): 3043.

[8]Montinola G, Qian Y, Weingast B R. Federalism, Chinese style: The political basis for economic success in China[J]. World Politics, 1997, 48(1): 5081.

[9]Qian Y, Weingast B R. Federalism as a commitment to reserving market incentives[J]. Journal of Economic Perspectives, 1997, 11(4): 8392.

[10]McKinnon R I. Marketpreserving fiscal federalism in the American monetary union[J]. Spectrum: Journal of State Government, 1995, 68(3): 3645.

[11]张军. 分权与增长: 中国的故事[J]. 经济学(季刊), 2008(1): 2152.

[12]周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究, 2007(7): 3650.

[13]王永钦, 张晏, 章元, 等. 中国的大国发展道路——论分权式改革的得失[J]. 经济研究, 2007(1): 416.

[14]李涛, 周业安. 财政分权视角下的支出竞争和中国经济增长: 基于中国省级面板数据的经验研究[J]. 世界经济, 2008(11): 315.

[15]郭庆旺, 贾俊雪. 财政分权、政府组织结构与地方政府支出规模[J]. 经济研究, 2010(11): 5972+87.

[16]黄志雄. 科技创新补贴供给侧改革与企业研发策略研究[J]. 经济理论与经济管理, 2018(12): 5769.

[17]陈红, 纳超洪, 雨田木子, 等. 内部控制与研发补贴绩效研究[J]. 管理世界, 2018(12): 149164.

[18]彭红星, 王国顺. 中国政府创新补贴的效应测度与分析[J]. 数量经济技术经济研究, 2018(1): 7793.

[19]Keen M, Marchand M. Fiscal competition and the pattern of public spending[J]. Journal of Public Economics, 1997, 66(1): 3353.

[20]尹恒, 朱虹. 县级财政生产性支出偏向研究[J]. 中国社会科学, 2011(1): 88101+222.

[21]Jia J, Guo Q, Zhang J. Fiscal decentralization and local expenditure policy in China[J]. China Economic Review, 2014, 28(3): 107122.

[22]柳光强. 税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[J]. 管理世界, 2016(10): 6271.

[23]顾元媛, 沈坤荣. 地方政府行为与企业研发投入——基于中国省际面板数据的实证分析[J]. 中国工业经济, 2012(10): 7788.

[24]Weingast B R. Second generation fiscal federalism: The implications of fiscal incentives[J]. Journal of Urban Economics, 2009, 65(3): 279293.

[25]劉冲, 郭峰. 官员任期、中央金融监管与地方银行信贷风险[J]. 财贸经济, 2017(4): 86100.

[26]Xu C. The fundamental institutions of China’s reforms and development[J]. Journal of Economic Literature, 2011, 49(4): 10761151.

[27]王刚刚, 谢富纪, 贾友. R&D补贴政策激励机制的重新审视——基于外部融资激励机制的考察[J]. 中国工业经济, 2017(2): 6078.

[28]寇恩惠, 戴敏. 政策不确定性与地方政府研发补贴[J]. 中央财经大学学报, 2019(4): 315.

[29]王小龙, 余龙. 财政转移支付的不确定性与企业实际税负[J]. 中国工业经济, 2018(9): 155173.

[30]丁菊红, 邓可斌. 政府偏好、公共品供给与转型中的财政分权[J]. 经济研究, 2008(7): 7889.

[31]钱先航, 曹廷求, 李维安. 晋升压力、官员任期与城市商业银行的贷款行为[J]. 经济研究, 2011(12): 7285.

[32]余明桂, 范蕊, 钟慧洁. 中国产业政策与企业技术创新[J]. 中国工业经济, 2016(12): 522.

[33]杨兴全, 尹兴强, 孟庆玺. 谁更趋多元化经营: 产业政策扶持企业抑或非扶持企业?[J]. 经济研究, 2018(9): 133150.

[34]刘成奎, 徐啸. ICT发展是否增强地方政府财政回应性[J]. 经济理论与经济管理, 2017(8): 100112.

[35]余靖雯, 肖洁, 龚六堂. 政治周期与地方政府土地出让行为[J]. 经济研究, 2015(2): 88102+144.

[36]王百强, 孙昌玲, 伍利娜, 等. 企业纳税支出粘性研究: 基于政府税收征管的视角[J]. 会计研究, 2018(5): 2835.

[本刊相关文献链接]

[1]丁重, 邓可斌. 中小企业的政府补贴与技术创新[J]. 当代经济科学, 2019(5): 97105.

[2]白雪洁, 李振洋. 政府补贴对企业新产品创新的行业比较优势门槛分析[J]. 当代经济科学, 2019(5): 8796.

[3]吴延兵. 财政分权促进技术创新吗?[J]. 当代经济科学, 2019(3): 1325.

[4]杨志安, 邱国庆. 中国式财政分权、财政透明度与预算软约束[J]. 当代经济科学, 2019(1): 3546.

[5]张帆. 多因素交叉影响的企业的创新激励效应及动力机制研究——基于博弈关系的视角[J]. 当代经济科学, 2017(6): 6778.

[6]代彬, 彭程, 刘星. 金字塔控制、高管政治晋升与地方国企避税行为[J]. 当代经济科学, 2017(4): 105116.

[7]郝毅, 李政. 土地财政、地方政府债务与宏观经济波动研究——以地方政府投融资平台为例[J]. 当代经济科学, 2017(1): 112.

[8]王杰茹. 分权、地方债务与现代财政改革——基于财政分权不同角度的效应分析[J]. 当代经济科学, 2016(6): 8292.

[9]王菁, 徐小琴, 孙元欣. 政府补贴体现了“竞争中立”吗——基于模糊集的定性比较分析[J]. 当代经济科学, 2016(2): 4960.

责任编辑、校对: 高原

Chinese Decentralization and Local Governments’ Innovation Subsidy Bias

KOU Enhui, DAI Min

(Central University of Finance and Economics, Beijing 102206, China)

Abstract:Using data on innovation subsidies of listed companies in China from 2008 to 2016, this paper focuses on local governments’ innovation subsidy bias. We find that under the Chinesestyle decentralization, local governments have innovation subsidy bias. The heterogeneity test finds that local governments’ innovation subsidies does not have significant regional differences during the sample period. Local governments with higher promotion pressures have higher innovation subsidy bias, and local governments show lower bias for industries supported by industrial policies. At the same time, innovative subsidies are biased while the regions are lack of social supervision. The mechanism analysis shows that local officials’ pursuit of shortterm economic performance and the highrisk and slowacting characteristics of innovation subsidies have led to local governments’ innovation subsidies bias. Through the Instrumental variable and other various robustness tests, the empirical findings of this paper are still valid. This paper believes that adjusting the structure of local governments’ financial subsidies in the short term and reducing or even cancelling local government financial subsidies, in the long run, is of great significance to deepening the reform of China’s market economy.

Keywords:Innovation subsidy; Local government; Subsidy bias; Expenditure bias; Chinese decentralization; Promotion pressure