中美高校创收渠道对比分析

2019-09-10林丹张艳

林丹 张艳

【摘要】:随着经济的不断发展,高校教育经费的成本不断增大。虽然中国高校的筹资渠道已经从完全的政府财政支持转化为以政府财政支持为主导、多样化筹资渠道共同发展的新格局。但是资金依旧成为制约高校进一步发展的瓶颈,而重新调整和拓展高校筹资渠道无疑成为解决这个问题的关键。相比之下,美国高校在筹资方面更加成熟,表现在筹资渠道多样化,各筹资渠道所筹集数额比例比较稳定,且经过多年的实践证明分配的较为合理,因而大学教育质量得以保持并进一步发展,培养出众多优秀人才。健全的高校筹资体制和机制不仅可以减轻国家教育成本负担,而且可以使高校得到充裕的资金,从而保证高校教育质量的不断提高,为国家提供更多的人才。研究美国高校筹资可以为中国高校从社会和市场筹资方面提供宝贵经验。

【关键词】:美国高校 中国高校 创收对比

近年来中国经济发展水平不断提高,而父母对子女教育质量的期望值也不断提高,这些因素都使得高校不得不扩大规模、增添设备、培养教师等等。而资金成为高校进一步发展的关键因素,与美国政府对高校投入的教育费用相比,中国政府投入所占的比例大,成本费用高,而高校快速的发展也让政府对教育经费的投入感到力不从心。除此之外,中国当前的经济发展水平和机制也决定中国政府不可能对高校投入更大规模的资金支持,这与政府希望培养更多的高质量人才形成明显的矛盾。

高校创收收入是指高校各部和单位利用学校的有形资产或无形资产对内或对外经营、管理和服务时取得的收入。充分利用创收渠道可以弥补高校资金的不足,减轻国家财政负担,促进市场经济的发展。美国在社会筹资方面做的比较完善,确保了高校资金来源。与之相比,中国高校创收渠道所获得的资金数量小,方式少,也没有固定的规模。创收将是对高校筹资除政府财政支持之外重要的资金来源之一,充分挖掘创收渠道也是中国目前解决高校筹资难的一个重要途径。

一、美国高校创收渠道概况

1、美国高校创收来源

美国是拥有最多世界一流大学的国家,美国也是世界上最早进入高等教育大众化阶段的国家。作为市场主导型的代表,经费筹措渠道多样化是其特征。其经费来源主要有以下几种:联邦政府、州政府、地方政府的拨款,学费,私人捐赠,基金收入和社会服务等。

2、美国高校创收特点

社会捐赠占比多。信奉基督教的美国在殖民地时期就有捐赠办学的传统,并伴随着社会发展形成了颇具特色的捐赠文化,社会捐赠收入是美国高校尤其是私立高校经费来源的主渠道或主渠道之一。

社会服务收益高。美国高校通过产学研合作、校办企业以及专利所获得的收入,在高校的经费来源中占到20%到30%,并逐渐成为公立高校经费来源的主渠道之一。有些学校的传统活动,如弗吉尼亚大学的橄榄球大赛,也会带来可观的门票收入。

研发经费收入高。在争取政府资金方面,高水平高校获得的研究经费资助十分可观。因此美国高校都重视特色学科和高水平科研团队建设。美国高校研发经费来自多个渠道,包括联邦、州政府和地方政府、企业以及其他组织经费投入,高校的绝大部分科学与工程研发经费来自联邦政府,一般为60%或更多。

二、中国高校创收渠道概况

1、中国高校创收来源

我国虽然与美国在政治制度、经济实力、教育背景与财政体制等方面存在较大的差异,但是改革开放以来,市场机制已经并将继续影响中国高校的经费筹措方式。随着高等教育体制改革的深化,高等学校的资金来源也发生了较大变化,由原来计划经济时期的政府全额拨款,转化为政府财政支持为主导、多样化筹资渠道共同发展的新格局。中国高校经费筹措渠道主要有政府财政拨款,这部分占绝对主导地位,创收收入主要有学费收入、科研经费收入、服务收入以及捐赠等收入。

2、中国高校创收特点

我国高校经费大部分都由政府承担,特别是公立高校,政府拨款是学校的主要收入来源。而学校与教育活动有关的服务收入、捐赠收入等创收收入比重近年来虽有所提升,但在我国的高校经费中所占比重依旧不大。

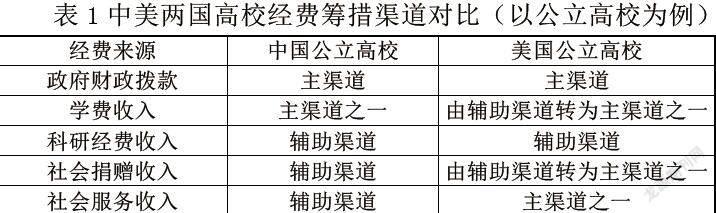

3、中美高校创收渠道对比

资料来源:本表根据美国国家教育统计中心统计数据、史料以及中国H高校近三年财务数据编制而成。

注:1.主渠道是指在高校经费来源结构中占比最大的经费来源渠道;2.主渠道之一是指在高校经费来源结构中占比较大的经费来源渠道;3.辅助渠道是指在高校经费来源结构中占比小的经费来源渠道。

三、美国高校创收渠道对中国高校的借鉴

由上可见,美国公立高校的创收收入已逐渐成为经费来源的主渠道之一,创收收入在一定程度上解决政府财政投入不足的问题。在市场主导型的美国,公立与私立高校相互竞争、相互依存,不仅可以提高财政使用效益、节省政府开支,还可以满足社会公众对高等教育的多样化需求。同时扩大高校的社会影响力,我国可借鉴美国的经验。

其一,积极完善捐赠制度,进一步放宽捐赠税收优惠政策。如政府可以对高校获得的社会捐赠提供配套支持,鼓励高校拓展社会捐赠渠道并建立基金。有资料显示,2016年底我国高校基金会总数达到537家,净资产超过300亿元。还要进一步完善基金管理制度,规范基金使用。目前,我国对捐贈的税收政策是:企业通过公益性社会团体或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。而美国则宽松的多,例如美国税法规定只要以宗教、慈善、科学、促进公共安全、文学或教育为唯一目的或以促进国家或国际业余体育竞赛或以防止虐待儿童或动物为唯一目的而成立并运行的公司可以享受免税的待遇等。

其二,可以进一步拓宽金融、资本市场筹资渠道。在美国,1995年发行债券的高等院校达到160所,债券总额达26.7亿美元,1996年发行债务的学校增加到189所,债券总额41.4亿美元。哈佛大学则成立了教育投资基金并请专人管理操作,其资产年报酬率高达20%以上。而在我国,以H高校为例,单纯依靠国家财政拨款和科研、学费等实收资金来运营,而其他即便是低风险的银行贷款、理财和国债都不曾涉入。其实只要积极筹划、合理规避风险,中国高校也可以将这些低风险的投资作为创收的渠道之一。

其三,提高科研经费收入,扩大科技转换能力。科技强国,目前我国科研技术水平较世界发达国家而言还有很大的差距,这从中美两国高校研究经费对比中也可看出端倪。以中国H高校为例,虽然近三年来科研事业收入逐年提高,但是2018年科研收入总额占学校收入总额的比例也只有不到7%。而美国的研究经费占学校总收入的比例,私立高校为10%—20%,公立高校则更高。因此中国高校应努力扩大科研经费渠道,提高科研经费收入,同时扩大科技转换能力,在促进国家科技进步的同时,也提高了高校的收入水平。

其四,拓宽社会服务渠道。高校应利用学校的知名度和实力,进一步拓宽社会服务渠道。积极利用自身优势与政府或企事业单位开展合作,在提供社会服务,扩大自身知名度的同时,也为学校增加了收益。以H高校为例,其特色是基础教育专业,截止2018年9月,已签订合作协议近47个,已开学合办学校36所,合作区域遍布全国12个省份。通过基础教育合作办学工作,进一步彰显了学校教师教育的特色,提升了学校服务社会的能力,创造社会效益的同时也为学校带来了资金收入。

从总体来看,中国高校创收收入正飞速增长,我们可以借鉴美国等发达国家的成熟经验,让高校创收成为拓宽资金来源渠道的重要方式,并使创收收入成为高等教育成本费用的有益补充,加强高校自身的造血功能,以弥补政府财政拨款的不足,真正做到教育服务社会,不断创造社会效益,社会反馈教育,使教育不但发展的良性循环。

【参考文献】:

【1】孙雪梅.美国高校教育经费来源结构浅析[J].亚太教育,2016(16):193.

【2】蒋丽霞.中国高校R&D经费现状、问题及对策探讨[J].高等建筑教育,2017(6):133-138.

【3】冯涛,程宝燕.美国民间资金捐赠教育的政府匹配政策评价及启示[J].高教探索,2016(11):42.