泰国外商投资优惠政策研究

2019-09-10杨慧

杨慧

摘要:长期以来,泰国政府非常重视利用外资来促进国内经济发展,较早的制定了《外国人经营法》,成立了投资委员会,制定的一系列鼓励政策,使外商在泰国投资不断增长。本文整理了泰国的外商投资优惠政策,希望给我国对外资政策的调整提供了一些政策建议。

1 惠政策框架

为了更好地吸引外商投资,泰国成立了泰国投资委员会(BoardOf Investment简称BOI),BOI是直属于泰国国务院的政府招商引资机构,其主要职责是负责制定投资鼓励优惠政策并为投资者提供协助服务。BOI向投资者提供两种形式的优惠政策:一是税收优惠政策,主要包括减免企业所得税、减免机器进口税、减免必需的原材料进口税、减免出口茶农所需要的原材料进口税等;二是非税收优惠政策,主要包括允许引进专家技术人员、允许获得土地所有权,允许汇出外汇以及其他保障措施等。非税收优惠政策适用于所有获得BOI批准的项目,税收优惠政策则根据项目所在地区和所属行业等不同情况享受相应的优惠。此外,为鼓励外商投资,BOI还放宽了对外商持股比例的限制,对于工业企业投资,无论工厂设在何处,允许外商持大部分或全部股份,如果有适当理由,BOI可规定外商在某些受鼓励行业持股比例的限额。

2 行业鼓励政策

投资委员会按行业类别制定了两类优惠政策:第一类按行业类别给予优惠政策;第二类按项目价值给予优惠政策。

第一类:按行业类别给予优惠政策分为A类、B类和第八类。Al:知识型产业,以增加国家竞争力为主的设计和研发行业。A2:发展国家基础设施的行业,具有高附加值的高科技行业,并在泰国投资较少或者尚未有投资的行业。A3:对国家发展具有重要意义,并且在国内相关投资较少的高科技行业。A4:技术不如Al和A2类先进,但能增加国内资源价值以及加强产业链发展的行业。B1:没有使用高科技但对产业链发展仍具重要性的辅助产业。B2:没有使用高科技但对产业链发展仍具重要性的辅助产业。第八类:发展科技与创新,包括发展目标技术产业,例如:生物科技、纳米技术、先进材料技术和数字技术,如表1所示。第二类:按项目价值给予额外优惠政策。分为提高竞争力、带动地方繁荣、发展工业区3种情况。

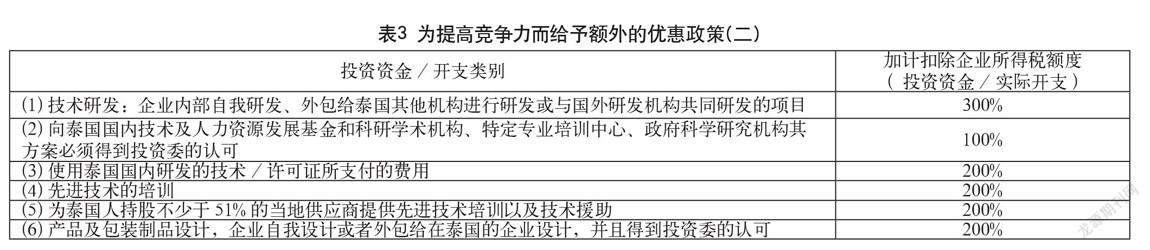

第1种:为提高竞争力而给予额外的优惠政策,如表2,表3所示。

第2种:为促进地区繁荣而给予额外优惠政策,如表4所示。

若在以下20个人均收入较低的府设厂,包括加拉信、猜也奔、那空帕农、楠、汶干、武里喃、帕、玛哈沙拉堪、莫达汉、夜丰颂、益梭通、黎逸、四色菊、沙空那功、沙缴、素可泰、素林、廊磨喃蒲、乌汉叻差他尼和安纳乍能。(上述规定不适用于已另有特别规定的南部边境地区和经济特区)可享受额外优惠政策如下:除应得的基本优惠政策外,另享受免征企业所得税3年的优惠政策;若是Al和A2类行业已获免企业所得税8年的优惠政策,那么仍可享受5年减半征收企业所得税的优惠政策。

第3种:设立于享受投资优惠政策的工业园区或工业区内的项目,增加免企业所得税期限一年,如表5所示。

3 其他特殊的政策

3.1 提高生产效率投资促进措施

投资促进委员会关于提高生产效率投资促进措施第9/2560公告,鼓励更新机器,以更节能、使用替代能源、减少对环境影响,鼓

励研发和工程设计,以提高生产效率。优惠政策包括:免征机器进口税;免征企业所得税3年,免税额度为更新机器所投入的投资资金的50%(不包括土地和流动资金),从原先经营业务中免除企业所得税。

3.2 发展泰国南部边境地区工业投资促进政策

为了促进在泰国南部边境地区的投资,泰国南部边境地区是指陶公、北大年、也拉、沙敦和宋卡的4个县:占那、纳他维、萨巴唷和特帕县。泰国投资促进委员会颁布了2/2557泰国投资委公告,对新投资的项目所享受的优惠政策包括:免征机器进口税;生产内销产品所需的进口原料免征进口税75%,期限为5年;对企业所得税享受八免五减半的优惠政策;水电费和运输费可按双倍加计扣除,期限为20年;加计扣除便利设施的安装和建设费用的25%。原有项目所享受的优惠政策包括:免企业所得税3年,其他优惠政策等同于新投资项目所享受的优惠政策。

3.3 经济特区投资促进政策

经济特区分为10个,分别是达府经济特区、莫拉限府经济特区、沙缴府经济特区、哒叻府经济特区、宋卡府经济特区、清莱府经济特区、廊开府经济特区、纳空帕侬府经济特区、北碧府经济特区、陶公府经济特区,如表6所示。

3.4 EEC地区投资享受的优惠政策

东部经济走廊(Eastern Economic Corridor,简称EEC),是指泰国在东部沿海的北柳、春武里和罗勇三府设立经济区。通过大力发展基础设施及实行一系列投资优惠政策吸引新兴产业,将泰国东部打造为一个集海陆空三维交通系统为一体的国际交通要塞。

该地区享受的优惠政策有:(1)免征机器进口税。(2)免征由于出口和研发的生产原料进口税。(3)享受《泰国竞争力增强法案》中规定的用于支持目标技术发展的资金。(4)在经济特别促进区内工作的外籍专家可享受17%的个人所得税优惠;在东部特别开发区设立有总办公室或国际贸易办公室的公司工作的外籍管理人员,可享受15%的个人所得税优惠。(5)外籍法人可持有土地所有权,公寓所有权等。(6)享有免于履行《外汇管制发》规定,在经济特别开发区内使用外国货币的优惠政策,如表7所示。

4 结语

(l)制定具体优惠政策,引导外资流向。许多国家为了吸引外资都制定了投资优惠政策,所以为了保持在世界各国的引资中占有优势,我国应继续实施外商投资鼓励政策,但不提倡实施超国民待遇。优惠政策的制定可以很好地引导地区分布和行业结构,所以在制定优惠政策时可以向某些产业倾斜,例如发展迅速的第三产业,进而促进产业结构的升级。

(2)完善投资环境。政策优惠为主的引资手段,只能吸引中短期投资的项目,长期性外资注重的是投资环境及潜在的市场,泰国EEC大力发展基础设施,通过高速公路、高铁与泰国重点城市连接,通过港口、机场、铁路、公路衔接周边国家及连通全世界,为当地创造了一个很好投资环境。我国虽然对一些欠发达地区制定了税收优惠政策,但这只使得不同地区的优惠环境处于同一水平,例如,西部开发政策,并没有针对西部欠发达地区劣势的地理环境和落后的基础设施提出更优惠的政策,这使得西部地区与东部地区的优惠环境一样,但在基础条件上,西部地区条件仍然落后于东部地区。政府应完善欠发达地区的基础设施等投资环境或给予更多优惠政策来吸引、留住外商。

(3)与各地区的实际情况相结合。对西部地区的特色产业,如石油、金属、煤炭、水利等資源,给予更加优惠的政策,制定可持续发展战略。对中部地区重工业占比过重的问题,强调中央对重工业及其生产方式的监管程度,保留对高技术含量产品的税收优惠政策,优化工业增长模式。要不断优化东部地区经济特区及自贸区的税收优惠政策,提高对外商投资的要求,慢慢改变资源消耗型的外资发展模式,引进高质量、高标准外资,鼓励企业自主创新。