银行能从17世纪的荷兰商人身上学到什么

2019-09-10埃森哲

大多数银行已经习惯了类似于17世纪日本经济的运营环境,当时的日本是一个众所周知的“围墙花园”,隔绝于世界变化之外。

封闭时期的日本经济与传统银行业在许多方面都极为相似。大多数银行已经实现了垂直整合,从设立、服务到风险及资产负债表管理,涵盖了价值链的方方面面。银行还获益于监管准入壁垒的保护,这些壁垒阻止了来自零售商、电信和消费科技巨头的跨行业威胁,但允许银行内部竞争以推动行业的发展。

和日本乡村一样,银行私下间的交易非常活跃,但它们对可能会颠覆旧有运营模式的外来者态度谨慎。

这一切即将改变。

API:全新业务路线

在竞争压力和监管条例(如欧洲的修订版《支付服务指令》(PSD2)和英国的开放银行业倡议)的共同推动下,银行不得不在价值链各环节更加分散、竞争更加激烈的环境里开放运营。在这一缤纷新世界中,银行客户将能够通过开放式应用程序编程接口(API)与非银行第三方服务商共享金融数据访问权。第三方则可以将其服务与银行服务相结合,提供更出色的用户体验。因此,银行业的未来更像是17世纪的荷兰经济,而不是17世纪闭关锁国的日本。

当日本闭关自守之时,荷兰正在规划一张能够覆盖包括日本在内的所有已知地区的全球贸易路线和商业伙伴关系网。

这些从欧洲东北部方寸之地上发迹的创业商人不仅带动了荷兰经济的巨大增长,还在这个过程中发明了股份公司的风险分担理念。为了推动荷兰香料贸易利润的稳步增长而成立的荷兰东印度公司就是这个国家贸易皇冠上的一颗明珠。根据VisualCapitalist的数据,按今天的标准估算,荷兰东印度公司在其鼎盛时期的市值为7.9万亿美元,相当于现今全球20多家顶级公司的市值总和。经济上的成功使荷兰进入了黄金时代,其特点在于,尽管欧洲缺乏自然资源且政治动荡频繁,但其高度的国际化使得荷兰孕育了当时世界上最为出色的文化艺术,以及对思想和宗教的宽容与开放态度。

埃森哲研究表明,银行已经意识到类似日本的封闭经济模式不再可行。

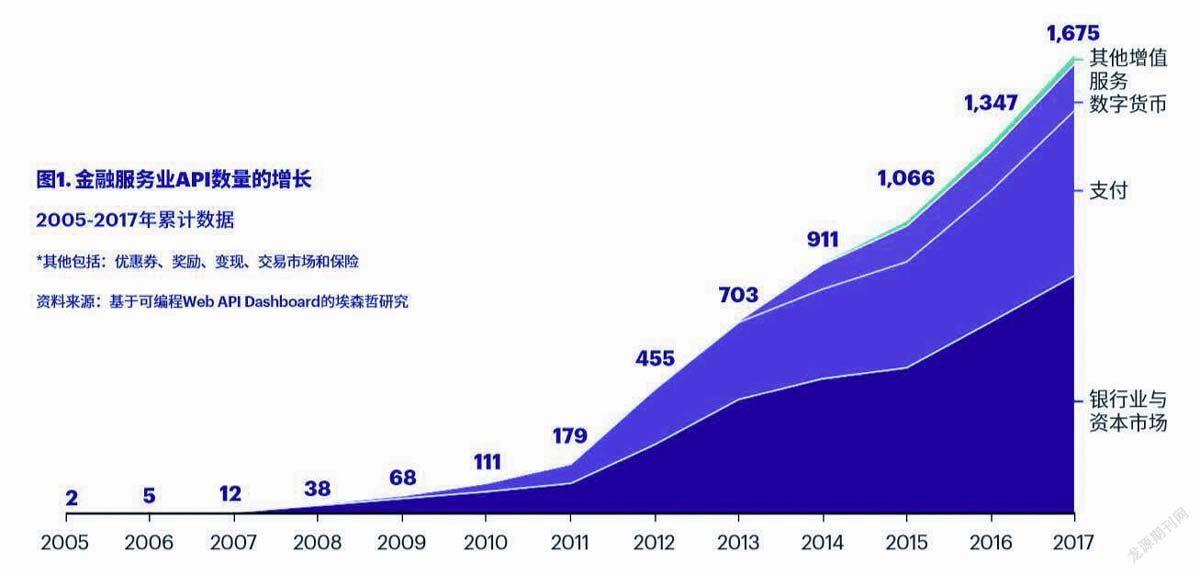

如图1显示,在欧洲的强制监管条例颁布之前,可供第三方连接的银行API数量就已从10年前的两位数激增至2017年的1,500多个。2018年PSD2落实后,这个数字再次攀升,甚至增加了10倍以上。我们预估,到2020年,欧洲银行业总收入中的610亿欧元(7%)将来自于开放银行。

如今,银行必须采纳开放银行模式,才能保持竞争力和关联度,制胜数字经济。我们对100家大型银行高管的调研结果表明,65%的受访者将开放银行视为机遇而非威胁;52%的受访者认为这是从传统竞争中脱颖而出的良机;99%的受访者计划在2020年前大力投资开放银行项目(图2)。

通过掌控双向业务创造价值

银行业价值链的分散化趋势(包括合作接口的开放推广)仍處于初期阶段,不过,显而易见的是,开放银行将迅速成为行业现实。

要想充分利用开放银行及此领域的战略投资,银行需要掌握相互依存和双向贸易的诀窍。赢家将能够从“外拓”和“引进”双向业务中创造价值,在竞争越发激烈的市场游刃有余,应对可能来自各个行业的战略威胁。非银行机构将进一步促进市场竞争,它们能够通过协作,合理复制传统银行的每一项职能;通过提供金融服务,将他们建立起来的客户流量,信任和忠诚度变现,而且这一趋势的发展速度将越来越快。

与其他数字业务一样,银行需要意识到通过其开放的API“被发现”的重要性。正如PayPal利用其API门户网站一样(这使得每年有数百万新的在线零售商接入其网络,从而推动其最终用户数量和交易数增长),银行也需要确保第三方服务商能够在数字生态系统中找到它们,进而为客户提供所需的银行服务。