俄罗斯联邦审计院基于绩效审计的战略审计

2019-09-10孙颖

孙颖

[摘要]俄罗斯联邦审计院紧紧围绕国家战略的制定和实施,将绩效审计与战略审计有机结合,在促进国家战略目标实现中发挥了重要作用。

[关键词]俄罗斯 联邦审计院 绩效审计 战略审计

俄罗斯联邦审计院高度重视国家战略的制定和

实施情况。现行《俄罗斯联邦审计院法》强调国家审计应深度参与国家治理,从宏观视角动态评价国家战略规划的可实现性和风险因素,提出改进战略措施的建议,监督并促进国家战略目标的实现。俄罗斯联邦审计院认为,绩效审计是对审计事项经济性、效率性和效果性进行直接评估。战略审计是评估实现战略规划文件所载的社会经济发展目标方面的可行性、影响和风险,就政策周期和政策一致性的各种要素进行审计、评估或咨询。评估是为了指出政府工作的不足,并督促政府解决当前存在的问题,从而推动实现战略目标。绩效审计是战略审计的基础,与战略审计最终的方向和目的是一致的。

一、绩效审计与战略审计的内在联系

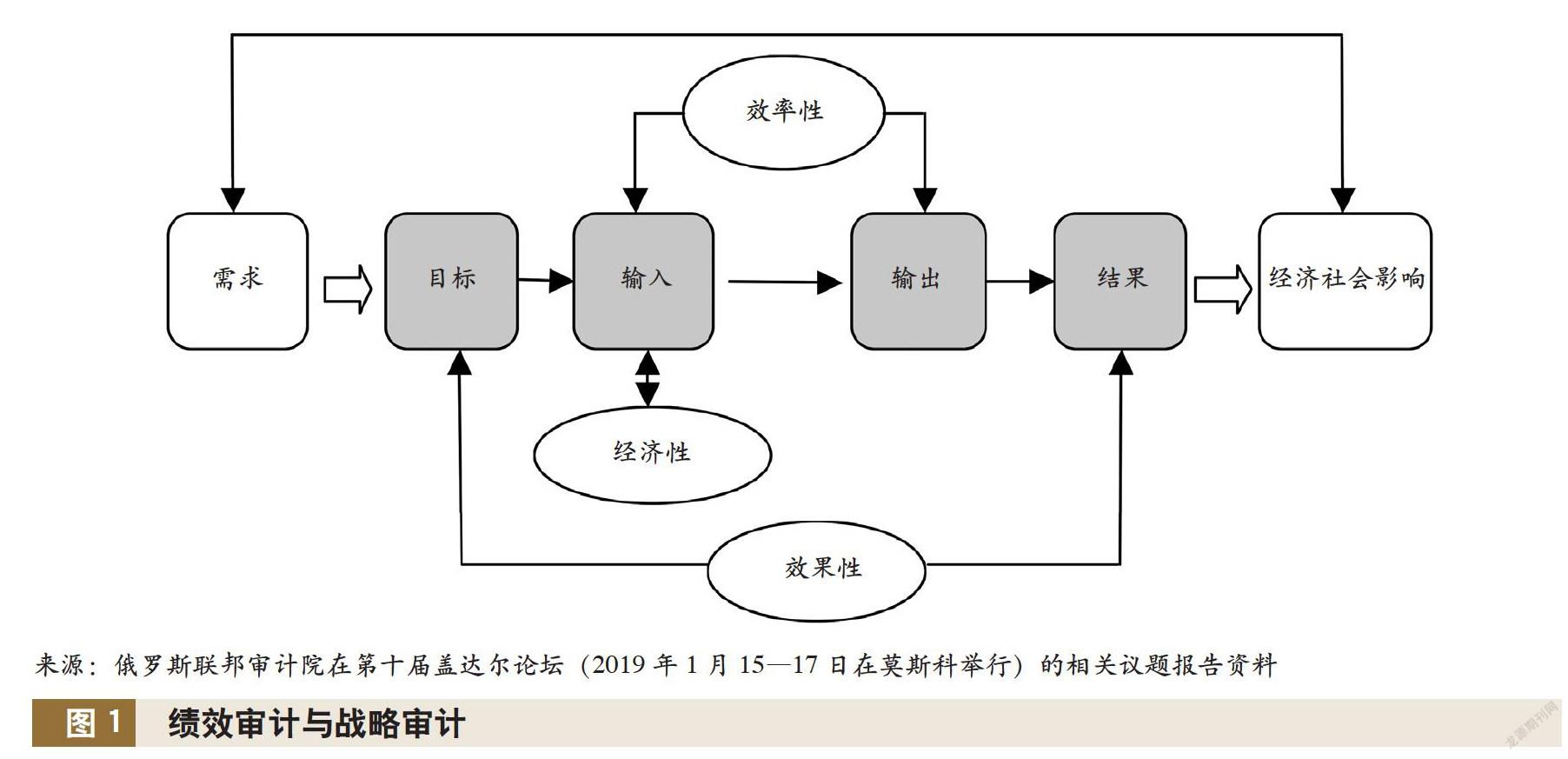

绩效审计与战略审计的审计事项存在区别,但又有直接、紧密的内在联系。绩效审计的审计事项是依据国家战略规划和政策设立的项目活动、政策措施、项目方案的执行落实情况,倾向于微观层面,较具体化;战略审计事项是国家战略规划的制定、整体性实施及效果情况,倾向于宏观层面,更抽象化。如图1所示,灰色框内为国家战略规划下的多项细分政策措施的目标、输入、输出和结果,国家战略则为多项政策措施的系统性集合。绩效审计是对某类或某项具体政策措施或项目活动的审计,而战略审计是在相关政策措施和项目活动绩效审计的基础上,从全局角度,综合评价国家战略在满足经济社会需求、产生影响和风险因素方面的情况。

全球经济形势和社会发展趋势带来的挑战以及国内区域和行业发展的现实矛盾,导致一定的经济社会需求,这些需求被行政当局解读后,确定发展目标,制定国家战略、规划和政策。在战略实施过程中,通过消耗各类资源(输入),创造各类产品和服务(输出),改善客观环境,形成新的经济社会发展状态(结果),从而对经济社会产生影响。在这个过程中,审计机关通过对输入资源相关数据的审查,比较相似政策和相似项目的资源利用情况与行业领域相关数据,对战略的相关政策措施和活动进行经济性评价;通过对输入和输出数据(投入产出)的比较分析,对战略相关政策措施和活动进行效率性评价;通过检测目标与结果的一致性来评价战略政策措施和活动的效果性,最终评价战略实施对于经济社会需求的满足情况,监测战略目标的完成对经济社会的影响。绩效审计通过对一项项政策措施及其项目方案(微观事项)的经济性、效率性和效果性进行评价,以前瞻性视角,对政府运作的整体性、政府内部的管理协作与协调进行分析,评价其对经济社会发展的影响。将其作为战略审计的前提和基础,为综合评价一定期限内国家战略规划目标的可实现性、评价经济和社会资源能力、分析面临风险、预测结果和影响,提供详实可信赖的依据和过程监测信息。

二、以绩效审计为基础开展战略审计

(一)评估经济社会需求,为制定国家战略提供参考

俄罗斯联邦审计院认为,作为最高审计机关,应客观评判经济社会需求,预测经济发展趋势。审计院战略审计通过对经济、社会和生态等方面关键指标进行考评和分析,评价经济社会资源能力和经济社会发展指标的动态变化情况,为制定战略规划目标奠定基础,并提出战略规划目标的可行性建议、可能面临的风险和将产生的影响。同时,从战略规划文件的制定、内容和数量、期间跨度、技术运用等方面,审查俄罗斯联邦关于国家经济社会长期发展的规范性法律文件,综合分析国家规划体系是否健全,是否在联邦总体与部门层面、联邦与联邦区层面存在障碍,促进国家战略规划的制定更加科学合理,避免风险性事件发生。

(二)紧紧围绕战略目标的实现和战略规划的执行情况开展审计

行政当局根据国家战略目标制定政策措施,细化方案并设立项目,形成任务指标。审计工作紧紧围绕战略目标的实现和战略规划的执行,依据方案和项目的任务指标,对相关行业领域的公共项目、服务或组织活动所涉及的实体机构进行初步调查,根据调查情况制定绩效审计计划并确定审计目标和范围、绩效评估标准。这些评估标准遵从可靠性、客观性、可理解性、可比较性、完整性和适用性原则。审计院从整体视角,综合评价资源消耗的合理性和效率性、政策措施的进展程度以及政策措施与战略目标的一致性。

以20世纪90年代末和21世纪初俄罗斯北方民族发展战略的审计为例。根据发展战略,行政当局制定了相应的政策措施并实施了一系列项目,“北方的儿童”项目是其中之一。该项目需完成的任务指标是确保北部地区儿童健康成长,预防疾病,为偏远社区儿童提供医疗咨询,并为儿童的哺育和教育提供适合的环境。根据战略目标和任务指标确定审计目标,即推动项目实施和规划任务完成,以促进俄罗斯联邦北方地区的经济社会发展和民族稳定。俄罗斯联邦审计院对项目进行初步调查发现,该项目具有跨地區、跨部门的特点,要对多个地区机构进行协调和审计,审计范围除了牵头单位——俄罗斯联邦经济发展和贸易部之外,还包括负责该方案活动执行的卡累利阿共和国、科米共和国以及克拉斯诺亚尔斯克等六个地区。同时,审计院制订了审计计划,并明确审计内容:确定联邦预算资金是否分配给了被用于预期目的的联邦特定项目,并评价资金的使用效益;评估管理机构的效率和实施方案控制系统的效率;确定预算资金使用后的社会和经济影响。针对审计内容以及项目方案实施的目标,制定相应的评价标准。通过审计发现项目方案执行中存在的问题和薄弱点,提出可行性建议,推动项目的实施和规划任务的完成。

(三)对资源投入进行经济性审查

图1中的“输入”即公共资源的消耗。经济性是指公共机构使用资源的数量与其所达到绩效水平间的相互关系。俄罗斯联邦审计院对公共机构资源利用的经济性进行审查时,一般将其与以往财政期间同质业务指标或其他组织相关指标进行对比。同时,审计院也会审查该公共机构是否通过更为经济的途径获取资源,或以更合理的方式利用资源。审计以资源消耗的相关数据为基础,评价预算支出的总量和支出的合法合规性。比如,战略规划政策执行中联邦拨款的使用情况、未有效使用和非法使用的资金数额、未纳入预算的支出数额和占比、未用于指定目的的资金数额、未曾使用的设备价值等。审计院通过对资源消耗进行经济性审查,发现项目方案执行中存在的问题,并提出改进建议,以促进战略和政策的贯彻落实。

(四)对资源投入和产出效率性进行审查

效率性审查主要是对某一项目方案的资源输入和成果输出进行比较,评价公共事务对资源的利用程度。资源利用的效率及利用后产生的经济社会价值(包括产品、服务、设施等),与输出过程中所使用的资源性质、劳动力性能和其他环境情况都有关系。俄罗斯联邦审计院通过对照公共机构的计划产出和实际产出,评价公共资源利用的效率性。审计中利用公共产品和服务的预算标准及其他资源使用的预算标准,对资源输入和实际产出进行分析,揭示政策目标实现过程中的瓶颈与挑战,为项目执行机构提供建议。

近年来,俄罗斯联邦通过引入结果导向的国家预算和加强国家财政控制等方式提高预算执行的效率。同时,俄罗斯联邦非常重视政府项目的发展能力、区域预算的合理性等。为促进俄罗斯联邦提高政府管控能力和政府方案的执行能力,审计院更加注重资金价值审计和问责。

俄罗斯联邦审计院重视管理机制和相关控制活动的有效性。若项目方案主要活动的执行者在各项工作安排方面或在项目框架内服务提供方面,未建立对产品和设施的交付控制,未遵守联邦政府法规或有关建设项目的标准等,俄罗斯联邦审计院将进行重点审计。

(五)对政策产生的最终结果进行效果性评价

结果层面的效果性评价即评价规划和政策实施后产生的结果与预期的战略目标是否一致。效果性评价涉及产出结果的经济效益和社会效益。评估经济效益主要是把利用公共资源所实现的经济效益与预期经济效益进行比较,评估社会效益则重点关注公共机构利用公共资源对社会或某一特定群体所产生的影响和满意度。效果性评价涉及项目活动未执行导致偏离预期目标的原因、是否缺乏评估项目实施方案的准则、是否创建可行的管理和控制系统、公共机构对于项目的执行者是否缺乏指导等。为增强审计建议的针对性,俄罗斯联邦审计院会要求政府相关部门共同提出具有社会意义、可最大化实现社会效果的审计建议。

(六)对产生的新经济社会形态进行预测

在一定经济社会环境下的战略任务和政策实施后,形成新的经济社会形态。通过对一个个战略规划局部和政策点进行微观层面的绩效审计,对战略规划实施中分解的政策措施及项目活动的经济性、效率性和效果性进行评价,发现政策执行过程中存在的问题和薄弱环节,促使相关职能部门加以改进。通过整体性和宏观性战略审计,综合评价、预测分析国家战略规划目标、政策的可行性,并揭示系统性风险因素。经过分析比较、统计归纳、逻辑分析、系统评价,评估战略目标的进展情况,预测可能出现的新经济社会形态,关注影响国家和社会发展的重要性、全局性问题,保障经济社会的健康发展。

(作者单位:审计署审计科研所,邮政编码:100086,电子邮箱:sunyingcas@163.com)

主要参考文献

黄慧丽.“金砖四国”绩效审计比较研究[D].开封:河南大学, 2011

王鸿.俄罗斯联邦审计院对社会经济长期发展規划进行战略审计[J].国外审计观察, 2012(6)

张晓瑜.《俄罗斯联邦审计院法》修订的主要内容与评析[J].国外审计动态, 2016(12)