基于互联网下企业财务共享中心财务人员转型探究

2019-09-10黄艾贾卫国

黄艾 贾卫国

摘要:“互联网+”使企业财务共享中心建立成为一种趋势,也对财务人员产生了新的要求。本文基于互联网下,共享中心对财务人员的需求和现在财务人员的供给之间的分析,指出随着财务共享中心建立,财务人员数量明显过剩,但是素质要求无法满足,存在不均衡的状况,文章对两者间的不均衡进行原因分析并提出相关财务人员应提高自身素质,向高级人才转型的相关对策建议。

关键词:互联网;财务共享中心;财务人员供需;转型对策

引言

互联网技术以前所未有的速度蓬勃发展,这对企业管理产生了重要影响,“互联网+财务”的形式改变了现有的财务管理模式,使得传统的财务转型,财务共享服务中心模式逐渐被集团公司采用,尤其在金融企业、服务企业、通讯服务业等大型的集团公司中运用广泛。财务共享服务中心的模式有很多种,常见的就是在企业的内部成立一个独立的财务共享中心,其他的业务部门和财务共享中心是內部客户的关系,财务共享服务中心自成一个组织,通过一套明确的服务水平协议来递交服务,为集团服务。在互联网的背景下,财务共享模式的转变得到了很大的支持,但是,新模式的应用必然会带来很多问题,例如财务人员的素质要求是否能够满足、财务人员的转型等。因此,本文基于互联网的条件下,对财务共享中心需求的财务人员和现有的财务人员之间的供求关系进行研究,然后对出现不均衡的原因进行探究和分析,最后本文提出财务人员应积极进行转型的意见。

1、基于互联网下财务共享中心模式中财务人员需求分析

1.1“互联网+”及财务共享中心运作

“互联网+”最开始是经民间提出的,2015年,这词被正式纳进政府发展战略纲要。“互联网+”指依托互联网平台进行作业的一系列商业行为。“互联网+”是创新2.0下的互联网发展的新业态,是知识社会创新2.0推动下的互联网形态演进及其催生的经济社会发展新形态。“互联网+”代表着一种新的经济形态,它指的是依托互联网信息技术实现互联网与传统产业的联合,以优化生产要素、更新业务体系、重构商业模式等途径来完成经济转型和升级。

财务共享服务是将企业范围内的共同拥有的职能功能集中起来,为其他业务部门提供高质量、低成本地标准化的财务服务。财务共享服务中心所集中的通常是诸如财务、信息、人力、法律、研发等职能,通过这种方式,它可以起到规模效应、效率效果和节省成本,并有助于确保这些职能的质量和一致性。财务共享服务中心主要是以信息技术为基础,业务流程为核心,再以市场化的视角中进行生产式和分布式的服务。财务共享的建立已成为很多企业未来发展的趋势。

1.2 财务人员的数量需求分析

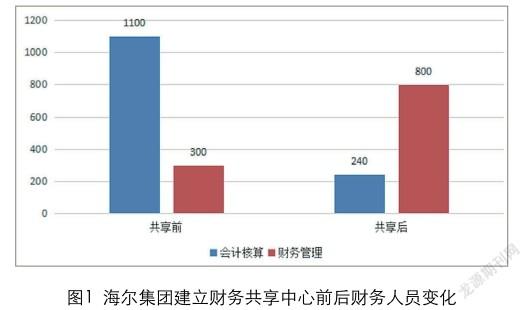

企业建立财务共享服务中心后,由于企业的财务部门都已集中到财务共享服务中心,建立前后所需求的岗位和财务人员肯定是有差异的。海尔集团在建立财务共享中心前会计核算人员约为1100人,财务管理人员约为300人,在建立财务共享中心后,会计核算人员只有240人,财务管理人员增到800人左右(如图1所示)。

从图1中可以看出,企业建立财务共享中心后对会计简单的核算工作需求的财务人员比之前要少的多,但是财务管理方向需求的人数增加的很多,说明企业建立财务共享服务中心后,对财务人员的素质要求变高且需求的财务人员数量降低。在建立财务共享中心前,大型企业中的财务部门比较多,不仅总部有财务部门,分公司、子公司都有财务部门,需要的财务人员数量是很高的,据报道,2014年财务人员数量就达到1600万人。截止2014年6月份,企业建立财务共享中心并投入运行的超过450家,目前为止,还不足一千家。大型企业建立的财务共享中心所需要的财务人员不足几千人,目前的共享中心总计所需要的财务人员约为几十万,多则一百多万人。

1.3 基于互联网下财务人员的素质需求分析

企业基于互联网,建立财务共享中心后,相应的财务人员的素质要求将会大大提高,因为其岗位的任务已经不仅仅是之前基础的凭证数据,其他的业务也会涉及到,需要大量的复合型人才,对财务人员的素质要求主要有如下几点:

1.3.1 系统的计算机网络及财务知识体系

在财务共享服务中心里,知识是其最为重要的资本,会计管理人员应该具备理解市场经济内涵和把握市场经济未来发展的能力。财务共享中心是在互联网的基础下建立的,财务人员还需要了解互联网有关的知识;

1.3.2 财务人员应该具备内外部的组织协调能力

共享中心是独立于企业的组织,需要与企业内部各个业务部门相互联系,外部的沟通能力少不了,内部的组织协调能力也是不可缺少的,现在的财务人员间的沟通只局限于财务部门间的同事,与其他业务部门的同事沟通、协调的事情较少;

1.3.3 结合其他行业的知识体系

共享中心不仅是一个财务的组合,更多的是融合了其他专业的内容,财务人员不仅需要具备财务专业的知识,还需要懂得计算机、IT和管理方面的知识,财务部门很少涉及其他方面的业务内容,更多的知识财务知识。

2、财务人员供给分析

2.1 现代财务人员的现状分析

随着经济的持续发展,各行各业都需要会计人才,社会对会计专业人才的需求呈上升的趋势,会计行业入行容易,它注重经验的积累,随着年龄和经验的增长,会越老越吃香,参与到财务行业的人员也是越来越多,甚至是外行人士都可能学习会计专业知识并考取与会计相关的证书。财务专业的火热已达到高峰,基本每个院校都设有财务专业,会计学专业本科毕业生规模已达到10万人以上。截止2018年9月底,初级会计人员有510万余人,中级会计人员196万余人,高级会计人员16万余人,注册会计师人员达到250610人,上证主板A股、深圳主板A股、创业板、中小板的财务人员数量大约在50万。据相关报道,在2014年的时候,我国财务人员的数量就已经达到了1600多万,而企业需求的财务人员只有1000万人左右,现有的财务人员已超过企业需要的人数,在建立财务共享服务中心前财务人员就已经超过企业需求的财务人员数量。

从1990年开始对上市公司财务人员和企业人数进行调查,发现每年的财务人员总数都在持续上升,现有的财务人员增长数较高于相对于其他行业的的人员增加量(如图2所示)。

据上述数据图表可以看出,在财务领域拥有初级和中级会计资格证书的较高级会计师和注册会计师多得多。绝大多数财务人员所掌握的知识结构还是较浅的,并未深入了解会计知识体系,不能够胜任深层次的工作岗位。目前财务行业处于低端人才膨胀,高级人才告急的阶段。在财务共享服务中心里,较多的岗位需要结合其他领域的知识或者对财会知识要求较高,想找一个具备过硬的专业体系知识,手持国际认可的会计资格证书,并在会计行业中摸爬打滚好多年的人才是件非常不容易的事情。

2.2 財务共享服务中心模式下财务人员供需匹配情况分析

现有的财务人员已达到1600万人,而一个大型企业建立财务共享服务中心需求的财务人员只有六七百人,总的需求人数也只有一两百万,出现严重供需不匹配的状况。财务共享中心对财务人员的素质要求与财务人员现有的素质也并不完全匹配,导致财务共享服务中心需求的财务人员和现有的财务人员之间出现不均衡的现状。财务共享中心要求更多的是复合型人才,需要财务人员掌握更多如互联网、管理领域的相关知识,并在财务领域了解的更加透彻,而现有的财务人员更多的是只了解财务方面的体系知识且了解的并不是很透彻,而且也不具备对公司长期规划的分析能力,人员不能很好的符合财务共享领域需求的素质方面的要求。现对此供需和素质要求不匹配的状况进行分析,具体的原因有:

2.2.1 机器替代人工

随着计算机科学的发展,德勤的财务机器人问世,普华永道又相继推出机器流程自动化的解决方案,基于互联网财务共享中心的建立也使得业务流程的简化,人工需求的减少,科技又一次替代了人类的工作。这样使得社会上财务人员供给迅速增加,远远超过了财务共享中心对财务人员的需求量,出现财务人员供需不均衡的状况,世界经济论坛曾预测了,在2020年的时候人工智能将会取代全球超过500万个工作岗位。

2.2.2 知识体系不完善

由上文对财务人员现状的分析,在财务领域拥有初级和中级会计证书的人员比拥有高级和注会的人员要多,再者,现在绝大多数院校都设有与财务相关的专业,本科毕业人数已超出10万人,研究生和博士毕业生较少,所以绝大多数财务人员都处于较低的水平,知识体系不够全面,绝大多数人员不能够胜任高级岗位。

2.2.3 财务人员缺乏对财务趋势的判断

企业基础的财务工作较为枯燥乏味,内容重复的也较多,很多财务人员只停留在简单的凭证、票据和账簿上面,从而形成惰性,轻易难以改变,不能对未来财务的趋势做出很好的判断,缺乏与时俱进的意识。

3、基于互联网下财务人员转型对策建议

3.1 财务人员转型的方向

由于现在财务人员的数量超过财务共享中心需求的财务人员数量,且现有的财务人员素质不能够很好地满足财务共享中心对岗位人员的要求,财务人员必须做好转型的准备,向着高级人才进行转型。财务人员的转型不仅是满足岗位的需求,更多的是顺应时代发展的要求。财务人员的转型有几个方向:

3.1.1 转型为共享中心的财务管理人员

财务人员可以转型为企业的管理者,注重企业价值再造。作为企业的管理者,他们不仅需要围绕公司的价值来评价战略并做出战略选择,还应该站在企业长期规划战略的角度看,规划企业的现有财务资源,为实现企业战略目标的实施提出具有建设性的意见。

3.1.2 转型为共享中心的管理人员

利用财务知识推动国内公司业务的科学化决策,同时把业务数据转化成财务信息,使得决策机构能够获得业务单位的重要财务信息。管理会计应侧重于企业的最优化决策,改善经营管理,提高经济效益服务,需要针对企业管理业务部门编制财务计划、财务决策、控制经济活动的需要,记录和分析经济业务。

3.1.3 转型为管理层人员

财务人员的数量远远大于共享中心所需求的财务人员,所以财务人员不仅要着眼于其中的财务岗位,可以上升到管理层面,学习相关的管理知识,做财务共享中心的管理者。

3.1.4 转型为其他行业的会计人员

现在财务共享中心的创建数量并不是很大,所需求的财务人员也不会很多,肯定会有剩下和被淘汰的财务人员,这类财务人员不应该只停在财务共享中心上,可以着眼于其他类型的企业,在财务部门学习高级有深度的财务知识,提升自我素质。

3.2 企业和财务人员应实行的措施

财务共享中心的创建是新时代的进步,是财务发展的一个重要里程碑。企业对财务人员的能力应该提出新要求,需要具备的能力有:财务业务判断能力、财务业务分析能力、前端业务了解能力以及财务问题解决能力。财务部门的功能也发生了变化,原从事会计稽查核算工作的人员将大幅递减,更多的企业财务人员需要向新的工作岗位进行转型。财务人员也应该提高对自身的素质要求。

企业可按财务共享中心对企业财务人员的素质要求进行技能培训,主要措施如下:

(1)学习互联网及财务体系知识

企业应该定期聘请专业的老师给财务人员培训互联网和财务理论知识,并根据时代发展的趋势,具有较强业务技能、财务知识和沟通能力的关键财务人员应该着重受到关注和培训。为了企业更好的发展和管理者的素质更高,除了财务方面的知识,还应该培养人员的管理知识。

(2)定期考核,选拔优秀人才

企业应该定期组织专业知识考核,对于不合格的财务人员应淘汰,减少企业不必要的人工开支。

财务人员应该顺应财务发展的趋势,加强自身素质,主要措施如下:

(1)积极参与企业组织的培训

财务人员应该按时、积极参加企业组织的财务专业知识培训,按时进行考核,巩固自身专业知识体系。

(2)积极强化自身专业知识体系

财务人员应该积极、主动学习更多的专业知识,更快的完成转型的要求。为了快速高效的解决工作中的难题,除了自身专业的知识外,还需要学习计算机网络知识。行业与行业间的联系越来越紧密,岗位与岗位间也不再是相互独立的,财务人员要有培养交叉学科水平的意识,如法律和计算机网络知识是不可或缺的。

(3)理论与实践结合,提升工作职能

财务人员不仅仅需要学习财务的专业理论知识,还需要将其应用到实践当中。实践是检验真理的唯一标准,只有将理论应用到实践当中,才能融会贯通。

(4)学习管理方面的知识

财务人员如果想要晋升或者想当企业的管理者就要学习管理方面的知识,以至于在后期的选拔中不被淘汰。

4、结论

通过对目前共享中心对财务人员的需求和现在财务人员的供给关系的分析,发现两者之间存在供需不均衡的状况,这意味着财务人员的转型迫在眉睫。财务人员应该积极、主动通过职能转型,提升自身的素质,向着高级人才转型,这样才能顺应发展的潮流,不被社会淘汰。财务人员转型的方向主要有四种:转型为共享中心的财务管理人员、转型为共享中心的管理人员、转型为管理层人员和转型为其他行业的会计人员。总之,财务人员的转型是必须的,也预示着财务领域的进步。

参考文献:

[1] 陈潇怡,李颖.大数据时代企业集团财务共享服务的创建[J].财会月刊,2017(04):17-21.

[2] 黄庆华,杜舟,段万春,等.财务共享服务中心模式探究[J].经济问题,2014(07):108-112.

[3] 刘静娴,沈文星.对合理调整行政区划与区域协同发展之间关系的研究——兼论加快推进长三角地区合作与发展问题[J]现代经济探讨,2018(12):93-96.

[4] 张瑞君,陈虎,胡耀光,等.财务共享服务模式研究及实践[J].管理案例研究与评论,2008(03):19-27.

[5] 隋玉明.大数据时代集团财务共享问题探讨[J].财会月刊,2014(09):14-16.

[6] 唐勇.财务共享服务下传统财务人员的转型[J].财会月刊,2015(19):18-21.

[7] 张庆龙.中国企业集团财务共享中心:案例启示与对策思考[J].会计之友,2015(22):2-7.

[8] 吳凌云,许向阳.碳交易市场背景下中国造纸企业碳管理战略研究[J].林业经济,2018(4):46-52.

[9] 张开科.财务共享服务下传统财务人员的转型研究[J].财会学习, 2018(16):45.

[10] 关铮.企业财务共享中心构建过程中“互联网+”理念的渗透[J].财经界(学术版),2018(21):93-94.

[11] 朱仕成.财务共享服务新形势下传统财务人员的转型思考[J].中国国际财经(中英文),2018(01):20-21.

[12] 夏永红,沈文星,李存芳.产业共同集聚测度方法研究进展[J].技术经济,2018,37(08):106-115.

[13] 蒋毓芬.财务共享形式下传统财务人员的转型思考[J].财会学习, 2018(20):55-57.

[14] 高婧文. 基于财务共享服务的财务转型问题及对策研究[D].首都经济贸易大学,2017.

[15] 吴惠冰.探究“互联网+”时代管理会计信息化——基于财务共享服务视角[J].财经界,2019(03):153-154.

[16] 陈鑫子.“互联网+”时代财务共享服务中心的应用——以W集团公司为例[J].商业会计,2019(03):107-109.

[17] Marijn Janssen,Anton Joha.Motives for establishing shared service centers in public administrations. International Journal of Information Management. 2005(2)

[18] Philipp Clemens Richter,Rolf Brühl.Shared service center research: A review of the past, present, and future .European Management Journal.2017

[19] Tim R.Tech.report:shared services-share where?. CFO . 2006

作者简介:

黄艾,南京林业大学研究生在读,所学专业:会计;

贾卫国,博士,教授,现就职于南京林业大学,主要研究方向农林经济。