绿色基金效率及其持续性研究

2019-09-10李学峰李依静胡煊翊

李学峰 李依静 胡煊翊

[摘要]

近年来,绿色基金的发展成为学术界关注的焦点问题之一。本文以34只绿色基金为样本,采用数据包络分析法和主成分分析法,将13个相关指标分解为两个不相关的投入指标和一个产出指标,计算样本基金从2016年1月到2018年10月的综合效率、规模效率和纯技术效率,并在此基础上采用业绩二分法对基金效率的月度持续性进行研究。研究结果表明,绿色基金规模效率的持续性特征不显著,综合效率和纯技术效率均具有显著的效率持续性。本文据此得出了研究启示和相关建议。

[关键词]

绿色基金 综合效率 规模效率 纯技术效率 效率持续性

1 引言

绿色发展是当代经济与社会转型发展的重要理念。绿色发展离不开金融的支持。2016年8月,中国人民银行、财政部等七部委联合印发《关于构建绿色金融体系的指导意见》,标志着我国绿色金融体系的发展和完善获得重要政策支持。绿色基金是绿色金融体系的重要组成部分,绿色基金重点投资于绿色、低碳、环保型企业,其资金的使用对于节能减排、保护环境作用重大,社会绩效可想而知。近年来,绿色基金呈现较快增长态势。2011年5月6日,首只绿色基金兴全绿色成立;截至2018年10月,我国公募基金中的绿色基金共有76只,募集资金近千亿元。对绿色基金绩效做出合理評价,不仅可以为基金经理和基金持有人提供投资决策参考,更可以通过如何提升基金绩效这一视角,促进绿色基金乃至整个绿色金融的健康发展。

传统的基金绩效评价指标过于单一,评价维度也仅限于风险和收益,难以作为综合评判绿色基金业绩持续性的标准。因此,本文将构建DEA模型,并在此基础上综合度量绿色基金的效率持续性,对绿色基金在我国未来的发展给出我们的观点和建议。本文的创新与边际贡献在于:

(1)本文对2016年以前成立的34只绿色基金进行效率持续性评价,相比以往对基金的研究,将研究对象首次聚焦于绿色基金,并由此发现我国绿色基金的综合效率和纯技术效率均具有显著的效率持续性,但规模效率的持续性特征不显著,从而为绿色基金的政策选择以及提高绿色基金的投资管理效率提供了具体且有针对性的启示。

(2)本文综合利用DEA模型和PCA分析方法的优势,相比选用少数具有代表性的风险收益因素作为投入产出指标,本文的指标选取更加全面系统,囊括了风险、收益、费用、投资风格、基金经理个人能力等各方面因素。同时,主成分的提取排除了各指标之间的相关性,比传统DEA的直接提取法更加科学,准确。

2 文献回顾

目前,对于基金绩效的评价方法和评价体系已经较为成熟。除了对基金收益的直接评价指标之外,国外学者基于资产组合理论和资本资产定价模型提出了对基金的收益与风险进行综合考量的传统三大基金绩效评价指标,即特雷诺指数(Treynor,1965)、夏普指数(Sharpe,1964)和詹森指数(Jensen,1968)。对基金经理的择时选股能力方面,学者们主要是在T-M模型(Treynor,Mazuy,1966)和H-M模型(Henriksson,Merton,1981)基础上提出并改进的。之后,Fama和French(1993)[1]提出FF三因素模型,利用市场整体收益因素、公司规模因素和价值因素解释资产的超额收益,Carhart(1997)则在三因素模型基础上引入动量因素,建立了四因素模型。

进一步学者们开始关注基金业绩的持续性问题,Shape(1966)利用Spearman等级相关系数研究美国共同基金基于夏普比率业绩评价指标下的业绩持续性问题,Jenson(1968)也应用同样的方法基于詹森指数研究了持续性问题。直到90年代,Hendricks,Patel和Zeckhauser(1993)[2]系统地论述了业绩持续性问题,并运用滞后8阶的自回归模型,证明基金存在短期的业绩持续性。Goetzmann和Ibbotson(1994)[3]首次利用列联表方法,再次证实基金存在短期的业绩持续性;Brown和Goetzmann(1995)用同样方法发现大部分基金存在业绩持续性,并指出所考察时间的长短对所得结论有重要影响。Christopherson(1998)详细讨论了基于詹森指数利用横截面回归的方法检验业绩持续性的问题。

国内学者对基金业绩持续性的研究开始较晚,刘红中(2001)[6],刘建和、杨义群(2002)等早期研究得出了基金业绩持续性不强的结论,之后吴启芳、汪寿阳和黎建强 (2003),庄云志、唐旭(2004),李学峰、陈曦、茅永峰 (2007),以及俞雪飞、刘亚(2011)都得出我国基金业绩具有一定的持续性的结论。

在上述有关基金业绩及其持续性研究的基础上,国外学者对绿色基金绩效的研究得出了三种不同的结论:一种认为绿色基金的投资绩效明显低于传统基金(White等,1995;Chang等,2012)。第二种研究结论是,绿色基金的投资绩效与传统基金相比并无显著性差异(MZali等,1998;Mallett等,2014;Munoz等,2014)。第三种研究结论则表明,研究期间的不同会得到不同的结论。Climent等(2011)[4]基于CAPM模型进行研究,发现在1987年到2009年间美国基金市场中的绿色基金业绩不及具有相同特征的传统基金;而在2001年到2009年间,绿色基金和传统基金的风险调整后收益没有显著差异。Ibilunle等(2015)基于Carhart四因子模型,将欧洲市场中的绿色基金、黑色共同基金①和传统基金的绩效进行对比,发现绿色基金绩效显著低于传统基金,但是在1991年到2014年间,其风险调整后收益与黑色共同基金相比,并无显著性差异。

在我国,也有部分学者将绿色基金绩效与传统基金进行了比较研究。朱鸿鸣等(2012)[7]将深证责任指数、上证责任指数与其各自的市场指数绩效进行对比,研究结果表明深证责任指数绩效显著高于深成指,上证责任指数的绩效低于上证综指但不显著。谢会丽等(2016)基于Fama-French三因素模型,对我国环保主题基金绩效及其持续性进行研究,结果表明,大多数环保主题基金的业绩并没有高于市场平均水平,且不具有持续性。史燕平等(2017)[8]将环境保护基金、其他社会责任投资基金和传统基金的绩效进行对比,发现三者并无显著差异。

上述研究基金效率和持续性的文献所存在的问题在于,这些文献大多是针对传统基金的研究,而没有研究投资方向与投资组合明确、独特的绿色基金。而研究绿色基金的文献,仅将其业绩表现与市场进行对比,对绩效的衡量仅限于风险收益因素,没有考虑费用、投资风格、基金经理个人能力等其他因素,因而具有一定的局限性,难以全面地反映绿色基金真实的运行效率。

Murthi(1997)等首次利用运筹学方法线性规划来评价决策单元的有效性,该模型通过建立多输入和多输出指标来综合评价某个决策单元在某一线性前沿面上的相对运行效率,可以充分考虑风险、运营成本等问题,并且受主观选择的影响比较小。该方法包括规模效率不变的CCR模型和规模报酬可变的BCC模型。Daraioa和Simar(2006)[5] 利用上述方法考察了经济规模、松弛度和市场风险对于美国共同基金绩效的影响。国内首次利用DEA模型对我国基金绩效进行评价的是陈刚和李光金(2001),之后赵秀娟和汪寿阳(2007),以及李学峰等(2009)[9]都应用该类方法对我国基金的运行效率进行了考察。

基于DEA模型的非参性、综合性、客观性以及其效率的相对性可以排除随机因素的干扰等优点,我们拟采用该效率评价方法对绿色基金的業绩特征进行有效性评价,并在此基础上使用业绩二分法对其持续性进行研究,深入探讨绿色基金的投资效率。

3 研究设计

3.1 绿色基金效率衡量

DEA模型可以从投入和产出两个角度进行构建,根据本文所要研究的问题,我们采用投入导向的DEA模型。首先,在各个决策单元规模报酬不变的前提下建立起CCR模型:假设有n个决策单元DMU,每个DMU都有m种投入和s种产出,设Xij(i=1,…,m,j=1,…,n)表示第j个DMU的第i种投入量,设Yij(r=1,…,s,j=1,…,n)表示第j个DMU的第r种产出量,vij(i=1,…,m)表示第i种投入的权重,uij(i=1,…,s)表示第r种产出的权重。则对任一DMU有以下线性规划形式:

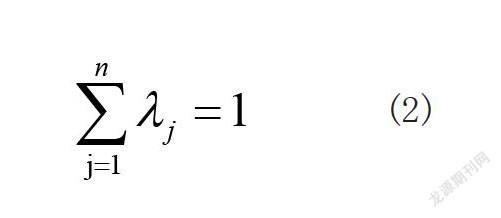

其中模型的最优解为DMUj的效率值,0< ≤1。若

<1说明DMUj处于无效状态, =1,说明该DMUj处于有效状态。λj为投入产出指标的线性组合。投入导向的BCC模型是在规模效率可变的前提下建立的,即在上述线性约束的条件下加入了以下约束条件:

根据CCR模型得到的效率值是综合效率,运用BCC模型求得的是纯技术效率,二者的比值即为规模效率。规模效率和纯技术效率是综合效率的细分。纯技术效率衡量的是企业由于管理和技术等因素影响的生产效率,规模效率是由于企业规模因素影响的生产效率。

3.2 效率持续性检验方法

本文主要采用Brown和Geotzmznn(1995)的方法,通过二联表将每一时期基金分别按DEA模型得出的纯技术效率、综合效率和规模效率相对值进行排序,找出中位数,将表现高于中位数的基金定为“赢家”,用W表示;将表现低于中位数的基金定为“输家”,用T表示。相邻两个月,前一个月为排序期,后一个月为评价期。按照基金在排序期和评价期的表现,可分为WW、WT、TW和TT四种情况。如表1 所示,WW表示排序期为“赢家”,评价期仍是“赢家”;WT表示排序期为“赢家”,评价期是“输家”;TW表示排序期为“输家”,评价期是“赢家”;TT表示排序期为“输家”,评价期仍是“输家”。最后,构造交叉积(CPR)、Χ^2、Z统计量检验WW和TT出现的频率是不是显著的大于WT和TW出现的频率,如果显著,则说明基金效率具有持续性。表2为交叉积(CPR)、Χ^2、Z统计量检验指标。

4 实证检验与结果

4.1 数据选取与数据处理

由于目前国内没有绿色基金的权威分类名单,我们按照“绿色”、“环保”、“低碳”、“新能源”等关键词搜集基金,并参照WIND主题、社会责任投资论坛白皮书,筛选出符合定义的67只绿色基金。为了基金效率持续性研究结果的严谨性和稳健性,我们选取了成立于2016年1月之前的41只绿色基金,其中有7只基金在样本区间内的数据不完整,因此予以剔除,最后研究的样本基金共有34只。时间区间为2016年1月至2018年10月的月度数据。在此期间我国绿色基金逐步走向成熟,数量和规模显著增长,可以反映绿色基金的整体特征。所用的面板数据均来源于WIND数据库。

针对DEA模型,为了全面考察基金的业绩,我们在投入和产出方面均选用了多组指标。投入指标分别包括以下四类:(1)基金风险的衡量指标:标准差和β系数;(2)基金费用:单位管理费率和单位托管费率;(3)基金经理个人能力的衡量指标:选股能力指标和择时能力指标;(4)基金的资产配置情况指标:股票集中度和行业集中度。产出指标分为以下两大类:(1)基金收益的直接衡量:基金累计单位净值增长率和平均收益率;(2)风险调整后收益:夏普指数、詹森指数和特雷诺指数。DEA模型的输入和输出指标之间应该不相关,因此我们创新地利用PCA方法[3] 进行投入和产出指标的主成分提取,分别得到输入指标的两个主成分因子和输出指标的一个主成分因子,同时考虑到主成分因子可能出现负数的情况,我们使用功效系数法对各个因子进行线性变化,将原始数组规范在(0,1)区间上,保证了DEA结果的准确性。具体计算方式如下:

其中:Zij是主成分因子变换后的值,Zij是主成分因子变换前的值,bij是第j项指标中的最小值,aij是第j项指标中的最大值。

4.2 绿色基金总效率

将经过处理的投入、产出指标数据按照月份分别录入Deap2.1软件,得到该34只绿色基金在样本期内的综合效率、纯技术效率和规模效率值。下图为样本期内34只绿色基金的各效率指标均值变化折线图②:

其中效率值越大,说明基金越有效,效率值越低,说明该基金的投入产出比例越不对等,存在投入相对过多,但产出不佳的情况。如图1,以0.5为效率分界线,大于0.5为高效率区域,小于0.5为低效率区域。绿色基金的综合效率均值整体在0.5效率分界线上下波动;纯技术效率大部分时间在0.5到1范围内波动;规模效率均值在0.7上下波动,且大部分时候高于纯技术效率均值,说明综合效率的弱有效主要是由纯技术效率引起的。

4.3 绿色基金的相对效率

在利用DEA模型计算出每只基金在各时间段的效率值的基础上,为了更直观的显示其相对效率的变化情况,我们按照以下步骤进行了统计性分析:

(1)对各时间段内每只基金的效率值按照从大到小的顺序进行排名,并将总排名划分为7组,组距为5,即第一组包括排名为从1到5的基金,其他组别原理相同。

(2)定义前一个时间段(月)为排序期,后一个时间段(月)为评价期。按照组别,记录每只基金从排序期到评价期的效率排名的变化。

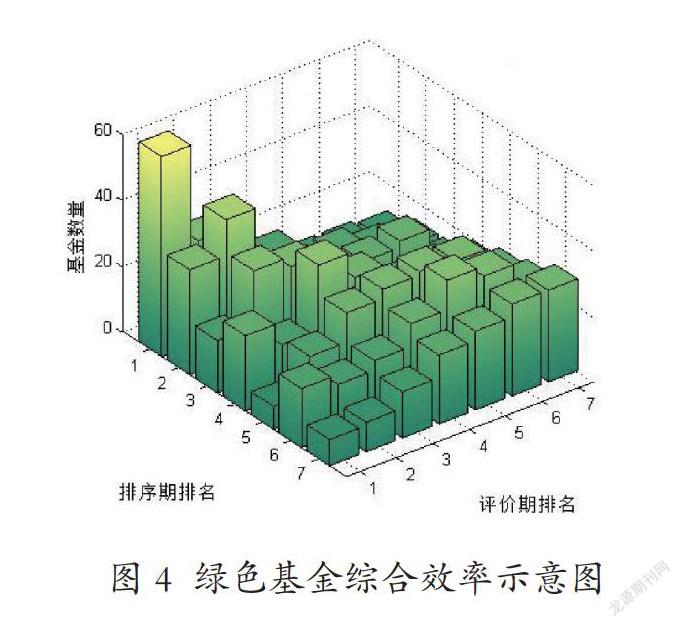

(3)将34个窗口期的滚动排名变化汇总,得到规模效率(图2)、纯技术效率(图3)以及综合效率(图4)的变化柱状图。

从三个绿色基金效率排名变化示意图中我们可以发现,无论是对于规模效率、纯技术效率还是综合效率,基金排名的变动大多集中于左上角到右下角的对角线及其两侧,其余部分的分布比较稀疏,也就是说绿色基金在前一个时期(排序期)内的效率经过一段时间后(评价期)具有一定的持续性,效率较高的基金仍保持着较高的效率,而效率较低的基金也维持着较低的效率。同时,我们也可以发现,相对于规模效率和综合效率来说,纯技术效率的持续性最为明显,对角线上的基金数量最为突出。

4.4 绿色基金的效率持续性

对于规模效率,在33个样本期内,有20个样本期的WW+TT次数大于WT+TW的次数,但仅有6个样本期显著。说明尽管基金的规模效率有一定的月度持续性,但在大多数情况下并不十分明显。

对于综合效率,在33个样本期内,有27个样本期的WW+TT次数大于WT+TW的次数,且有17个样本期显著;同时,从图4中柱状图的分布规律也可以看出绿色基金的综合效率具有显著的月度持续性。

对于纯技术效率,在33个样本期内,有30个样本期的WW+TT次数大于WT+TW的次数,且有21个样本期显著,说明绿色基金的纯技术效率表现出十分显著的月度持续性。

综上,绿色基金的综合效率和纯技术效率的月度持续性显著,但其规模效率持续性不具有明显的持续性。但从总体上讲,绿色基金的效率持续性比较突出。

5 结论

在对绿色基金进行定性分析与定量研究的基础上,我们发现,2016年以前成立的绿色基金具有显著的综合效率和纯技术效率的持续性。综合效率的持续性表明,绿色基金能够较好地保持自己的运营优势,大部分时间内维持比较合理的投入产出比例,以相對较低的风险和费用投入,取得相对较高的绩效成果。纯技术效率较高,并表现出显著的月度持续性,这表明绿色基金经过多年的发展,经营管理团队逐渐成熟稳健,基金经理的风险管理能力,择时选股等能力较强且稳定,可以将绿色基金绩效管理维持在一个比较有效的水平上,值得投资者信赖。但纯技术效率均值始终低于规模效率均值,说明纯技术效率是导致综合效率弱有效的主要原因,还需进一步提高基金经理的择时选股和风险管理能力。综合两者来看,我国发展比较成熟的绿色基金在基金运营和绩效管理等方面均已具备一定的优势,无论是在综合业绩方面,还是在排除了规模效率以后的纯技术效率方面,均具有持续性和稳定性,这不但能为投资者选择投资标的、确定投资方向提供参考,而且可以向市场传达出绿色基金经营稳定,风险管理能力强,持续性高的信号。由此,绿色基金将逐步得到投资者和市场的认可,更加顺利地进行各项投融资活动,从而将其社会绩效带入金融领域,更好地贯彻绿色经济的理念。这对于绿色基金乃至整个绿色金融体系在我国资本市场上的构建和发展均具有重要意义。

规模效率具有相对较高水平,但不具有持续性,表明绿色基金虽然已经接近最优规模,但并不稳定。这可能是由于投资者对绿色基金的认可度不够高,倾向于短期投资,频繁地申购和赎回,导致基金规模变动较大,基金经理在资金配置上更加被动,使资金配置无法达到效益最大化。

这也说明我国的绿色基金虽然取得了相对较好的发展,但仍存在改进的空间。一方面从基金公司的角度来看,应合理利用基金的规模效应,通过降低基金运营成本,进一步提升业绩的稳定性和持续性。这就要求绿色基金应该针对自身情况,对其所处状态——规模效率递增、规模效率递减或是规模效率不变进行判断,并据此调整基金规模,尽可能达到最优状态。另一方面对政府和有关监管部门而言,应加大对绿色基金的扶持力度,奠定其发展根基,出台相关政策引导机构投资者践行绿色投资理念,并加大宣传和投资者教育,帮助投资者树立绿色投资理念,认识到绿色基金效率具有持续性、可兼顾社会效益和财务效益的特点,提高对绿色基金的认可度和信心,将绿色基金产品配置到广大投资者的财富管理中去。

注释

①黑色共同基金是主要投资于化石燃料和自然资源的共同基金。

②由于数据量较大,限于篇幅,具体结果从略,有需要的读者可以与作者联系索取。

参考文献

[1] Fama E F, French K R. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics, 1993, 33(1):3-56.

[2] Hendricks, D.; Patel, J. and Zeckhauser, R. Hot hands in Mutual Funds Short- Run Persistence of Relative Performance, 1974-1988 [J] .Journal of Finance, 1993, 48 (1) , 93-130.

[3] Br130.own, S.J. and Goetzmann, W.N. Performance Persistence [J] .Journal of Finance, 1995, 50 (2) , 679- 698.

[4] Climent F , Soriano P . Green and Good? The Investment Performance of US Environmental Mutual Funds[J]. Journal of Business Ethics, 2011, 103(2):275-287.

[5] Daraioa C. A robust nonparametric approach to evaluate and explain the performance of mutual funds ☆[J]. European Journal of Operational Research, 2006, 175(1):516-542.

[6] 刘红中.证券投资基金绩效评估与风险度量的实证分析[D],上海联合研究计划第二期课题值6(b),2001.8.

[7] 朱鸿鸣, 赵昌文, 汪日垚. 社会责任投资适合中国资本市场吗?—来自社会责任指数的证据[J]. 天府新论, 2012(4):57-61.

[8] 史燕平, 刘玻君, 马倩倩. 我国环境保护基金绩效分析 ——对比其他社会责任投资基金和传统共同基金[J]. 当代经济管理, 2017, 39(11):93-97.

[9] 李学峰, 常培武, 张舰. 基于非线性有效边界的基金绩效研究[J]. 证券市场导报, 2009(8):39-43.