基于PSR模型的自然资源资产离任审计评价研究

2019-09-10陈矜王子娟

陈矜 王子娟

摘 要:十八届三中全会提出“对领导干部实行自然资源资产离任审计”.目前审计署尚未建立起统一的评价标准,难以指导全国的审计工作,且评价标准不一,会导致各地审计结果缺乏可比性,所以构建一套统一的评价体系具有重大的意义.本文以水资源为切入点,利用PSR模型,尝试构建适合我国国情的自然资源资产离任审计评价体系.在此评价体系上,采用主成分分析法,对中国31个省区市2015-2017年的水资源数据进行实证考察,并针对具体分析结果提出相应建议.

关键词:自然资源资产;离任审计;评价体系

中图分类号:P964 文献标识码:A 文章编号:1673-260X(2019)12-0031-05

1 前言

十八届三中全会提出“对领导干部实行自然资源资产离任审计”,现已经成为审计署的一项常规审计,如何更好地进行该项审计工作是我国审计机关面临的最重要任务之一.该审计试点工作开展后,取得了丰厚成果,但由于自然资源资产自身特性,审计评价是开展该项审计的难点和关键环节.目前审计署仍未建立起统一的评价标准,难以指导全国的审计工作,且评价标准不一,会导致各地审计结果缺乏可比性,所以构建一套统一的评价体系具有重大的意义.本文以水资源作为切入点,基于PSR模型,尝试构建适合我国国情的自然资源资产离任审计评价体系,采用主成分分析法,对中国31个省区市2015-2017年的水资源数据进行实证考察.本文可能的贡献在于:第一,结合PSR模型,尝试构建了定量指标评价体系,以期完善水资源的离任审计评价研究;第二,以水资源资产构建评价体系,有利于指导水资源审计工作的开展,同时也可以为土地、矿产等其他资源提供借鉴意义.

2 PSR模型介绍和体系构建

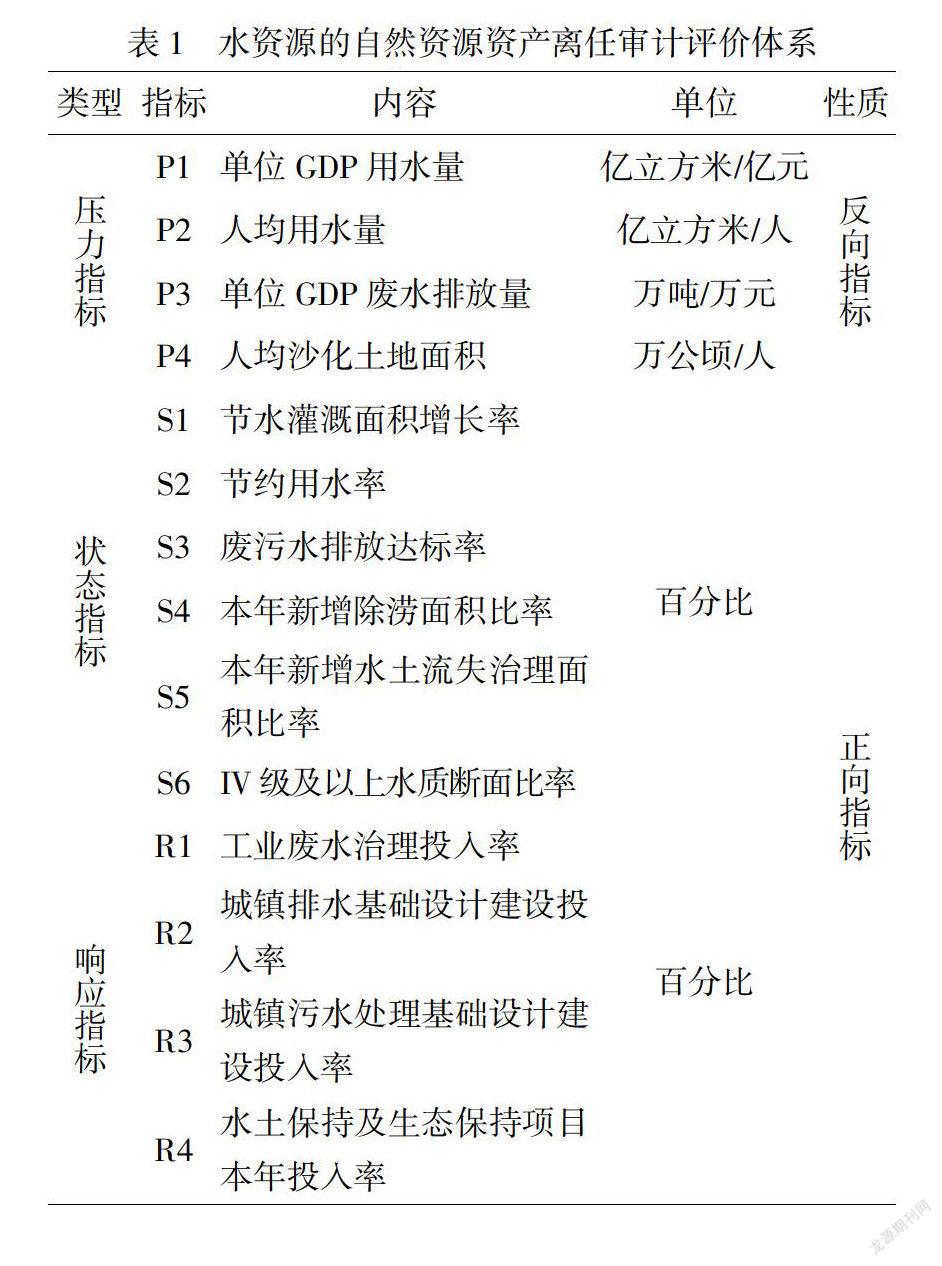

PSR模型,通过遵循“压力(Pressure)一状态(State)一响应(Response)”的思维逻辑顺序,来体现人类和自然环境之间相互影响的关系(如图1),这种关系在此模型中可以体现为以下两方面:一方面,人类活动通过消耗资源和排放废弃物,加大环境压力(P),影响环境状态(S);另一方面,自然资源和环境状态又对人类行为产生反作用,人类需要实施相应环境政策和经济政策来对此做出反应(R).在进行实际的资源保护和环境管理中通过做到减少P、加大R,才能使得S呈现更好的状,PSR模型所具备的系统性和逻辑性让指标分类与归纳显得简洁清晰.

本文拟构建的指标体系如表1所示.

3 评价体系的应用

3.1 数据及主成分分析

3.1.1 数据

本文数据来源于《中国环境统计年鉴》和《中国统计年鉴》,数据查询时,出现了少数数据缺失、数据更新缓慢以及各地区指标数据汇报不统一的情况.由于指标数据获取方面的局限,本文在实证研究中对上述指标进行相应调整,其中以城市污水处理率代替S3,并且删除P4和S6两个指标.因此本文将在后续分析中采用12个指标(P1、P2、P3、S1、S2、S3、S4、S5、R1、R2、R3、R4).由于2015年自然资源资产离任审计开始试点,同时考虑到最新可获得的年鉴数据截至到2017年,因此本文利用31个省区市2015-2017年水资源的经验数据,运用前述所建立的评价指标体系来进行定性评价,共计93组数据.

在分析前,对数据进行必要处理:①逆向指标正向化,将压力指标(P)由逆向指标正向指标(1/P);②指标标准化,消除量纲差异.

3.1.2 主成分的确定

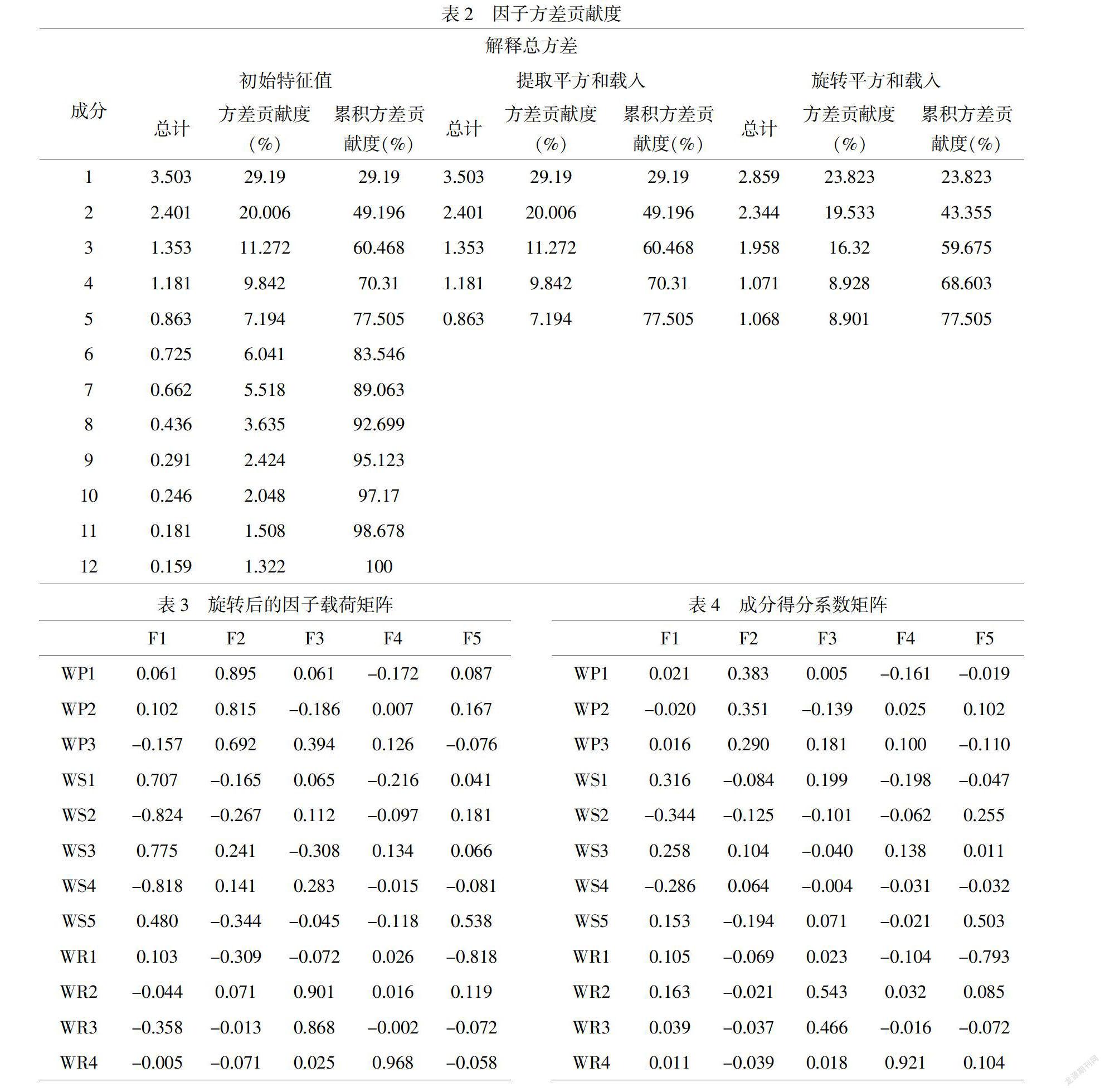

本文采用SPSS软件对样本数据采用了KMO和Bartlett球形检验,结果如下:Bartlett球形检验的Sig值为0.000,KMO检测的结果为0.601,表示数据具有有效性,可以用于因子分析.如表2所示,本文拟提取五个主成分,其累计方差贡献率达到了77.505%,以此以F1、F2、F3、F4、F5表示.

3.2 分析结果

通过上述指数的计算,就可以得出31个省区市在2015-2017年的指数得分情况,接下来对指数得分进行省份间和年度间的比较,进一步分析各领导干部的履职情况.

3.2.1 地区分析

(1)综合指标

在表5中,由高到低将各省区市综合指数W排序.省区市中排名前5的为:北京、天津、内蒙古、贵州、河南,排名后5的为:西藏、新疆、海南、广东、黑龙江.

(2)分项指标

北京、陕西、西藏三个省区市,W1和W3排名都比较靠前而W2排名靠后,表明其注意减少对水资源消耗以及排放对水环境的压力,也很重视加大对水资源环境治理的投入,但是可能由于历史欠账太多,导致它们的水资源状态较差(西藏是由于数据缺失代替为0所导致W2得分较低).

宁夏、河南、吉林、安徽、辽宁、云南、广西、黑龙江、广东这九个省区市,W2排名靠前,W1和W3排名靠后而拉低了整体排名,一方面表明这些省区市水资源的资源禀赋较好,另一方面表明还不够重视减轻对水资源环境造成的压力,并且要加大治理力度.

天津、山东、上海、河北、山西这5个省区市,W1排名前十,但W2、W3排名靠后,一方面表明这些省区市的经济活动对水资源产生的压力较小,但是另一方面对于水环境治理投资方面的投入较少,从而使得对于水资源环境治理的结果并不理想.

贵州、青海、湖北、江西、海南、新疆这六个省区市,W3排名靠前,但W1、W2排名靠后,表明这些省区市的活动对水资源环境造成了很大的压力,地方政府针对此情况也很重视对水资源环境的治理,但是治理后水資源状态仍不够理想,原因可能是方法使用不当或是技术不过关,需要加强对于治理技术和方法方面的学习和运用.

内蒙古、甘肃、江苏这三个省区市,除了综合得分比较靠前外,W1、W2、W3这三个分项指标排名也比较靠前,表明这几个省份在水资源治理方面已经进入了较好的平衡状态.

余下的城市这三个指标的的得分都比较靠后,表明水资源压力较大,政府对于水资源环境治理的重视程度也不够,导致水资源环境状态改善不佳.这些省区市的水环境治理管理的情况不是很乐观,需要多加重视.

3.2.2 年份分析

(1)综合指标

在表6中,从整体来看,水资源治理状况较为乐观.2016年相对于2015年来说,有24个省区市综合得分上升,2017年相对于2016年来说,有23个省区市综合得分上升;2017年相对于2015年来说,有27个省区市综合得分上升.

(2)分项指标

对W1、W2、W3分项指数的变动分析,可以看出三个指标在这三年大部分地区的得分情况都在上升,也就导致了综合指标得分的上升.在这三个指标中,可以看出W1、W2指标相对于W2指标来说上升幅度要大很多,各省区市在减少水资源消耗和水污染物排放对环境的压力、加大对治理水环境方面的投入等方面的工作做的比较好,同时由于环境治理工作的艰巨性使得水资源环境治理效果的进步没有另外两方面明显,但还是可以看出水资源状态改善工作也是在进步中的.

(3)具体指标

此外,可以通过对12个具体指标对W1、W2、W3做进一步分析.以W3为例,该指数由WR1、WR2、WR3、WR4构成,通过对这4个指标的具体分析,就可以分析各省区市W3指数上升或下降的原因.以安徽省为例,2017年相对于2016年来说W3是上升的,接下来结合原始数据来解释原因.

由原始数据可知(限于篇幅,原始数据表未列),在治理废水投资方面,安徽省2016年投资69977万元,2017年投资19816万元,治理废水投资投入率由0.000238下降到0.000199,WR1得分下降1.332803.但可以看出,WR1得分下降的原因是因为安徽省在2016年加大了治理废水投资力度(安徽省2015年治理废水投资为25237万元),因此2017年投资额有所减少.同理可得WR2得分上升0.758543,WR3得分上升0.0702971,WR4得分下降0.051400.综合之后导致安徽省2017年的W3得分比2016年上升0.149029.对W1、W2的进一步分析与W3类似,对其他年份和其他省份的分析同理.

4 结论

本文以水资源作为切入点,基于PSR模型,构建了自然资源资产离任审计评价体系,并且利用主成分分析法对我国31个省区市2015-2017年的水资源经验数据进行了实证分析,结果表明构建的评价体系有一定的适用性,但也存在这很多不足,如对具体指标的选择上及各类指标关注的侧重点存在一定的主观性,由于数据的不全面和缺失而导致指标不够全面等问题.对今后的自然资源资产离任审计工作的完善提出以下三点建议:①加大新技术应用的深度和广度.通过大数据和云计算管理自然资源数据,建立“互联网+审计”的理念,通过建立自然资源资产离任审计数据库来提高审计数据的全面性和时效性,力求进行实时审计;②加快自然资源资产负债表的编制工作,需要政府、学术界和社会公众通力合作,并借鉴国内外先进经验,努力编制出既符合中国国情又与国际接轨的自然资源资产负债表;③加强专业审计队伍建设,引进和培养复合型专业人才,增加资源环境相关知识积累、更新资源环境相关知识结构,并且带动年轻审计人员在离任审计实践中不断学习、不断总结经验、不断进步.

参考文献:

〔1〕顾奋玲,吴佳琪.乡镇领导干部土地资源资产离任审计探索与实践——以北京某乡镇领导干部离任审计为例[J].审计研究,2017(06):28-35.

〔2〕潘旺明,丁美玲,于军,等.领导干部自然资源资产离任审计实务模型初构——基于绍兴市的试点探索[J].审计研究,2018(03):53-62.

〔3〕李月娥,张佗,李佩文.生态安全总目标下领导干部矿产资源资产离任审计评价指标体系设计——以湖北省EZ市为例[J].环境保护,2018,46(14):24-30.

〔4〕黄溶冰.基于PSR模型的自然资源资产离任审计研究[J].会计研究,2016(07):89-95+97.

〔5〕蔡春,毕铭悦.关于自然资源资产离任审计的理论思考[J].审计研究,2014(05):3-9.

〔6〕商思争.大数据背景下自然资源资产离任审计问题探讨——以海洋自然资源资产离任审计为例[J].财会通讯,2018(22):106-110.

〔7〕张彩仙,秦丽.地理信息技术在自然资源资产离任审计中的应用[J].测绘与空间地理信息,2018,41(05):14-17.

〔8〕房巧玲,李登辉.基于PSR模型的领导干部资源环境离任审计评价研究——以中国31个省区市的经验数据为例[J].南京审计大学学报,2018,15(02):87-99.

〔9〕孙玥璠,胡洋,武艷萍.基于熵权法的自然资源资产离任审计探究[J].财务与会计,2016(15):74-76.

〔10〕苏孜,程霞,卫冰清.自然资源经济责任审计评价指标体系探究——基于层次分析法[J].南京审计大学学报,2017,14(02):76-84.