房地产市场发展对科技创新的影响机制及政策优化

2019-09-10徐长生张虚怀

徐长生 张虚怀

摘 要:科技创新是我国产业转型升级的主要动力,房地产则是国民经济中的重要支柱行业。我国房地产市场的发展对科技创新主要存在正负两种效应:融资信用缓解和投资挤出效应。通过建立理论模型分析房价上涨对科技创新的影响,揭示上述两种效应对科技创新产生影响的内在作用机制,并提出相应的政策建议:严控房地产的投资属性;解决地方政府土地财政问题;建立健全多层次资本市场;持续优化创新创业环境。

关键词:房地产市场;科技创新;融资信用缓解;投资挤出

[中图分类号] F061 [文章编号] 1673-0186(2019)012-0077-012

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2019.012.008

一、引言

党的十八大以来,从天眼探空、神舟飞天,到蛟龙探海、墨子传信,从高铁奔驰、北斗组网,到超算发威、大飞机首飞……从无到有,从“跟跑”到“并跑”“领跑”,科技领域的一次次跨越式发展,成为经济社会发展的助推器。当今世界,谁牵住了科技创新这个“牛鼻子”,谁走好了科技创新这步先手棋,谁就能占领先机、赢得优势。虽然当前我国在科技领域实现了诸多突破,2017年全球创新指数报告显示我国的创新能力排名上升至22位,但也要清醒看到,与发达国家相比,我们科技创新的基础还比较薄弱,创新能力尤其是原创能力还存在明显差距,关键领域核心技术受制于人的格局还没有从根本上改变。当前,国际国内环境都在发生巨大变化。从国际看,逆全球化和贸易保护主义势力抬头,正如习近平总书记所说的,“先进技术、关键技术越来越难以获得,单边主义、贸易保护主义上升,逼着我们走自力更生的道路,这不是坏事,中国最终还是要靠自己”[1]。从国内看,无论是实现经济高质量发展,还是满足人民日益增长的美好生活需要,都需要科技创新的助力。坚持走中国特色的自主创新道路,敢于走别人没有走过的路,不断在攻坚克难中追求卓越,我们才能掌握竞争和发展的主动权。

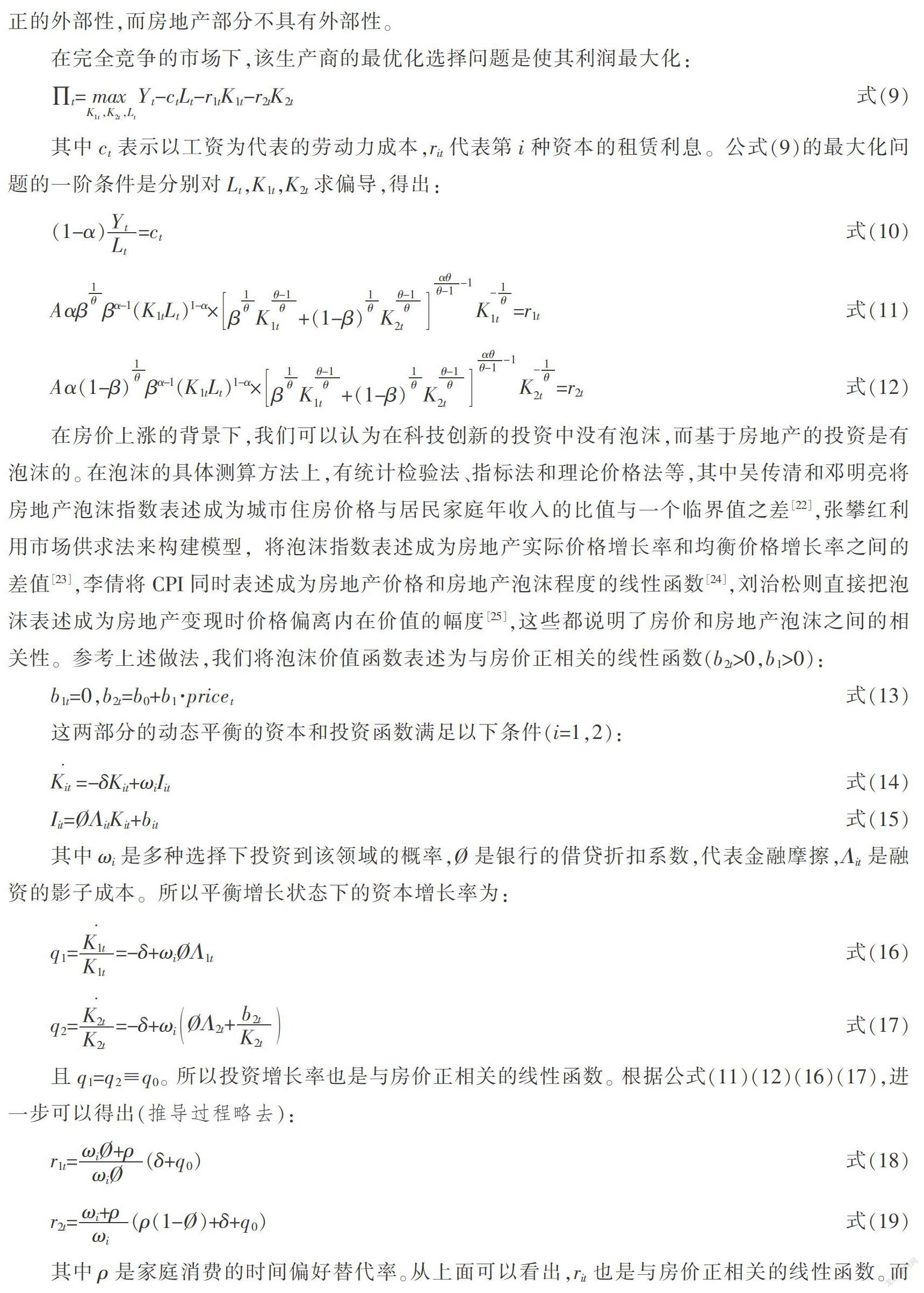

我国一直在不断地加大研发投入力度以提高自主创新能力,R&D支出占GDP的比重逐年增加,但是与发达国家的差距仍比较大。科技创新需要大量的研发投入和资金支持,同时科技创新的风险相对较大,投资回报期长,在目前金融市场发展不完全的情形下,我国主要融资渠道依然是以银行信贷为主的间接融资方式,科技创新能够获得的资金支持有限。与此同时,房地产市场的繁荣发展占用了大量信贷资源。有研究指出,我国近年来研发投入有放缓的趋势,与我国房地产市场的过度繁荣有关。2016年7月的信贷资金结构显示,当月新增贷款的99%流入了房地产领域。房价的增长吸引了更多银行信贷,而更多的资金投入致使房价进一步提升。

房地产行业是我国国民经济体系中的支柱行业之一,在我国国民经济中有着举足轻重的地位,对我国经济的方方面面都有着不同程度的影响。伴随着近些年中国房价的整体上涨,全社会的固定资产也随之增值,但也不可避免地造成了泡沫化。科技创新是我国转型升级的持續动力。时至今日,国际贸易摩擦和争端不断,国内资源和环境容量有限,人口红利也逐渐消失,传统粗放式经济增长方式已经难以为继,这种复杂环境下我国产业转型升级只能走科技创新的自主发展之路,这是科技创新的重要意义。房地产和科技创新的关系对于我国经济和社会发展意义重大,随着房价泡沫的累积,其对我国科技创新的影响关系着我国经济的长远健康发展,需要引起足够重视。探究两者的关联因素,厘清其作用机制,掌握其影响结果,对我们制定宏观政策,解决体制机制障碍,把握房地产业和科技创新发展都具有重要意义。

二、内在机制

影响科技创新的因素有很多。为了建立完备的科技创新体系,需要各种创新要素的共同参与,相互配合、碰撞,形成合力,共同推动科技创新整体协调发展,缺一不可。其关键要素包括人才、资本、制度、文化,还包括各种创新环境要素,比如硬环境和软环境等。同时,房地产业的发展和变化情况会对以上要素均产生影响,进而通过这些因素影响到科技创新的发展。人才的安居乐业需要房地产业作为支撑,房地产价格的变化对人才的期望薪酬和工作稳定性会产生较大影响;对企业而言,房地产价格提高会影响人才的获得成本,同时也可能对企业持有的房地产资产价值产生影响;对资本来说,房地产本身也是一种资产,国内上市公司年底卖房保壳的举动屡见不鲜,也说明了房地产的资本属性;除此以外,房地产业也是一个城市、一个区域乃至一个国家的基础支撑产业,对制度、文化、环境等各方面也都产生着各种直接或者间接的影响。这些导致房地产业和科技创新息息相关,但同时这种关系具有其复杂性,需要通过系统研究和分析来找寻结果。

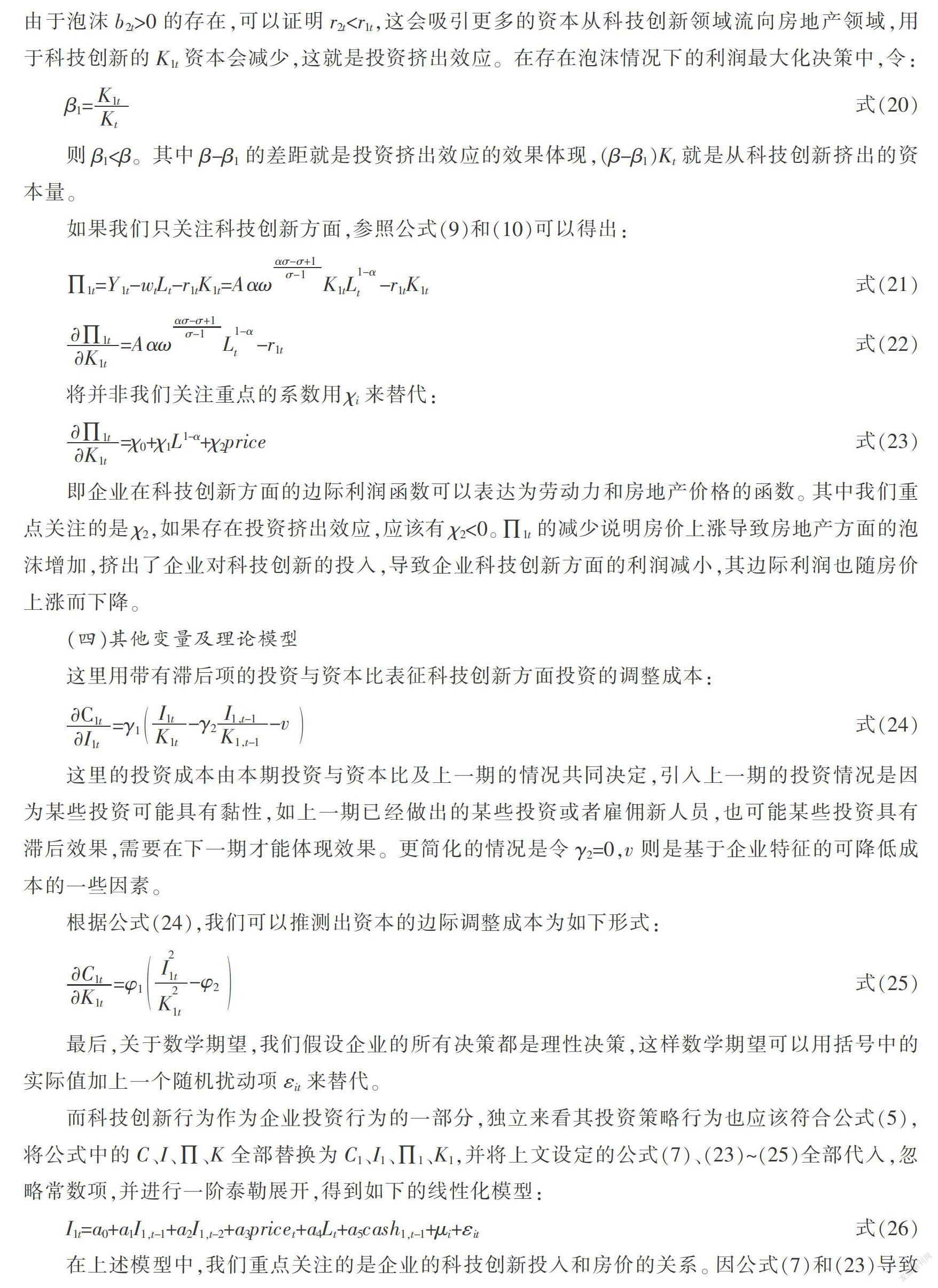

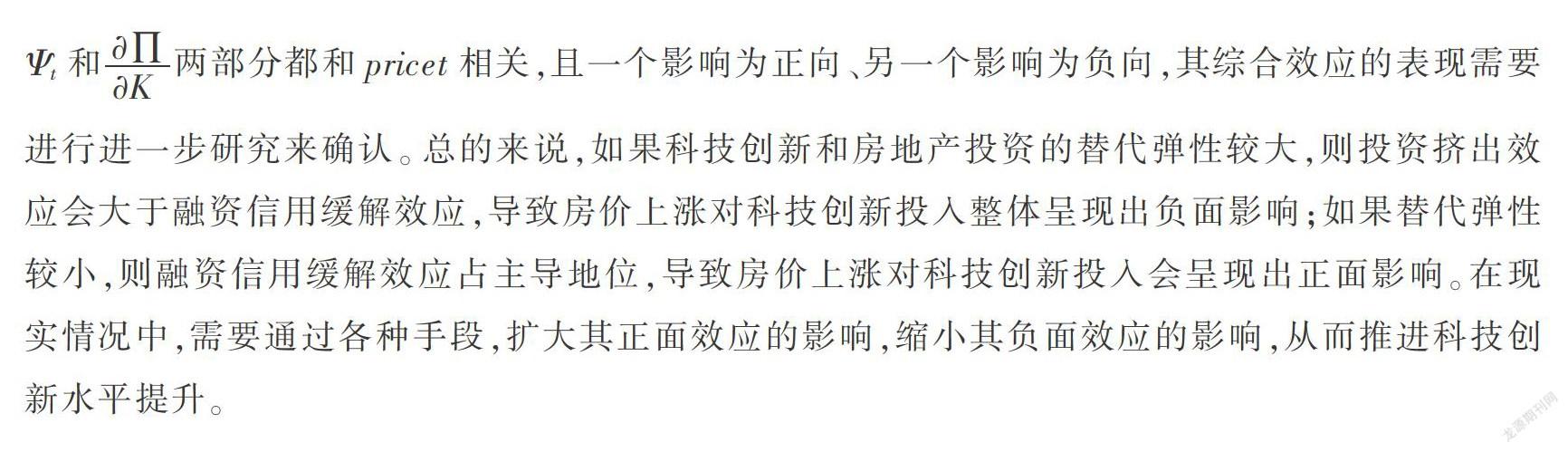

关于房地产价格上涨对企业创新投资行为的影响,现有文献仍然存在争论,并且不同国家的数据所得出的经验结果也存在明显差异。苗建军、王鹏飞(Miao and Wang)建立了包含两个部门的内生经济增长模型,并分析资产泡沫对经济增长的影响[2]。笔者认为,一方面,在面临金融摩擦和融资约束的情况下,生产资本产品部门的价格泡沫会导致抵押品价值增加,文中称为融资缓解效应;另一方面,如果两个部门中只有一个存在泡沫,在资本总量有限的前提下,两个部门间的资本会重新配置,会导致另外一个部门的资本减少,对经济增长产生不利影响,文中称为资源重配效应,即我们所说的投资挤出效应。要理解房价上涨到底会对企业创新投资产生何种作用,关键在于厘清房价上涨给企业带来的“融资信用缓解效应”和“投资挤出效应”两种作用的大小。

如果从资产升值和融资信用缓解的角度来看,房价上涨可能存在正向激励[3]。众所周知,科技创新作为一种高投入高风险的活动,企业的科技创新投资会受到其资金约束和融资约束的直接影响,而房价上涨后所带来的企业贷款信用升级能够帮助企业减少研发投入的资金约束。相比R&D投入,以房地产为代表的固定资产投资具有融资优势。哈霍夫(Harhoff)研究发现R&D投入中只有10%属于有形的可抵押投资,这和房地产的无使用门槛的通用性、保值增值的持续预期无法相提并论,银行会更加倾向于选择房地产作为抵押物来提供资金支持[4]。刘愿等利用2006—2013年中国2 037家上市公司和地级市匹配数据研究了房价上涨对不同企业预算约束的影响,发现房价上涨显著降低了国有企业和民营企业的融资和信用约束[5]。

另外,科技创新具有高度的不确定性,失败风险很大,而且科技创新随着其所处行业不同,具有各自不同的复杂性和专业性,这对外来投资者的专业要求较高,使其具有较高的进入门槛。而作为企业的管理者,对相关活动的收益率和成功率会有更准确的把握[6],在此基础上出于保护知识产权的考虑还会有蓄意隐瞒的动机,这都会造成二者之间的信息不对称。出于控制风险考虑,股权和债券投资者都会向企业索取较高的溢价[7-8]。

在存在金融摩擦和融资约束的情况下,信贷部门更加倾向于选择房地产业等低风险、低进入门槛与信息较为透明的行业。所以,在房地产行业具有持续稳定的增长预期的条件下,房价上涨势必增强房地产持有者的融资信用。企业无论是采用股权还是债权融資都将更容易获得更多的外部融资支持,这样企业将会释放出更多自有资金用于科技创新活动。

就负面影响而言,现有文献强调房价上涨后对工业企业房地产投资行为的激励是导致创新研发投入减少的主要机制。工业企业投资房地产的激励源于经济体中工业部门与房地产部门投资收益和利润水平的差距。当一个经济体中,房地产部门的投资收益显著高于工业部门时,工业企业跨领域投资房地产行业的动机增强,相应就降低了对工业部门的资金投入。

从收益的稳定性与回报期长短上来看,房地产业收益稳定,可快速变现。除了在取得土地开发权和建设前期需要大量资金投入外,在总投资完成25%以上即可开始房屋预售,收回大部分的前期投入成本,其中进展较快的项目甚至一年内即可实现收益。这些都远不是科技创新投入可以达到的。科技创新投入从启动到实现收益往往存在很长的时滞[9],且成功概率通常较低[10],即便成功,市场对创新产品的接受度也是难以预测的[11]。这些都导致科技创新投入收益也存在很大的不确定性。

从技术壁垒和进入门槛来看,科技创新行为因企业所处行业不同,各自具有不同的技术储备壁垒和进入行业所需的各类资质门槛等,这些都需要企业在技术、人才、市场等多方面经过长期积累才可以实现。而房地产行业技术壁垒则较低,即便是此前没有任何房地产开发经验的企业,也可以将施工、监理、商业策划、销售等全部委托给具有专业资质的相关单位来完成。王文春认为,主要的进入门槛在于土地开发权的获取和资本密集型行业对资金的大量需求[12-13]。

三、理论模型分析

以下将从理论模型中进一步分析上述机制的理论背景,进一步厘清它们对科技创新产生影响的作用渠道。

对工业企业而言,企业创新是为制造新产品、提供新技术和提高工艺水平而进行的研发活动。对科技创新企业而言,其创新产品也是通过其他代工工业企业最终实现工艺路径、生产相应产品,并通过自己贴牌、销售实现企业价值。这些科技创新的投入都可以通过其知识产权或者其他各类技术进步来体现,最终都是体现在了企业增加值[13]或者企业价值的增加上。所以对企业的科技创新行为的分析,可以从对企业价值的分析来入手。

(一)基本模型的设定

四、政策建议

针对本文的研究结论,结合我国经济社会的实际情况,特提出以下政策建议。

(一)坚持“房子是用来住的,不是用来炒的”定位,应该让房地产行业回归其提供居所的价值本源,严格控制其投资属性

关键还是要在限购政策上继续深化研究,精准发力。最近一轮全国各大城市的限购政策从效果来看基本遏制住了房价的上涨势头,其实际交易量也极度萎缩,说明待价而沽、持币观望的情绪占据了主导地位。笔者认为,这种极为严厉的限购政策并非常态,难以持久;一旦限购放开,可能会凭借这一段时间蛰伏积蓄的能量带来新一轮房价暴涨。所以真正合理、有效的限购政策应该是可持续执行下去的有效保障。

第一,应该打通信息渠道,统一涉及户籍、住房、婚姻、子女等各类数据接口,建立以家庭为单位的数据系统库,可以为各类政策的制定和实施提供决策参考和动态监控。

第二,限购时应精准区分刚性住房需求、改善性住房需求和纯投资需求。积极鼓励刚性需求,设立一定条件容许改善性需求,大幅度提高纯投资需求的成本。可以与我国现有的人口政策配合,依照家庭人均房产面积进行衡量。地方政府应该基于各个城市自身状况区别化制定符合自身特色的限购政策。

第三,提高房地产的持有成本和再次交易成本,尽快推行累进制的房产税、遗产税。

第四,通过人才住房、共有产权房等各种形式,降低人才获取住房的门槛,减少其一次性投入和当期现金流压力。以期实现城市引进、留住人才的目的,也是对人才提前实现安居乐业的重要手段和定心丸。

第五,尽快普及推行租售同权,提高教育医疗等社会福利供给,减少房地产投资背后的隐性福利。很多时候房子背后还附带着医疗、教育、交通等各方面的福利和便利,这些也都会体现在房价上。而租售同权的主要障碍其实是城市承载能力和公共配套设施不足,这也需要我们进一步提高城市规划建设水平,统筹推进城市建设,让人和城市真正和谐统一。

(二)建立长效机制,解决房地产上涨背后隐含地方政府的土地财政问题,地方政府财权和事权的不匹配,为地方政府经济社会发展带来了巨大压力

就财权而言,占据主导地位的税种大部分是中央和地方共享税,加之“营改增”的全面推行,将作为地方财税主力税种的营业税调整为共享税,地方留成部分仅有25%,虽然在目前过渡阶段临时五五分成,但明显还是可以从中看到,地方税收和中央税收还将进一步此消彼长。就事权而言,中国的城市化进程为城市建设提出了巨大的建设需求,但这方面在地方财政中没有支出来源,加上各类基层民生事业,只能依靠政府举债和土地财政来实现。前期债务越滚越大,加之经济形势的变化,地方政府的债务违约风险和偿还压力也会逐渐增大,这将驱使地方政府不得不进一步变卖土地。解决问题的根源还是应该完善财政体制,做到财权和事权相匹配。

首先,要合理确定各级政府的事权,并根据事权来划分财权:其中涉及国家安全或整体宏观调控等方面的事权,仍然由中央政府来承担;而流动性不足且区域性特征较为明显、直接服务地方经济社会的事项,应交由地方政府自己承担;

其次,应该重新构建国家财税体系。在降低整体税负的前提下,扩大地方政府财税自主管理权,对区域特征明显、并且难以转嫁且流动性不足的税种,应增加共享税中的地方留成比例,甚至调整为地方税,以充分调动地方政府积极性。还可以根据实际情况在相应存量税上着力,完善征缴体系,扩大征缴覆盖面,使其逐渐成为地方主力税种,除了房产税、遗产税以外,还有资源税等。

最后,对地方政府而言,还应该做到有多少钱、办多少事,量入为出,合理经营。应进一步规范地方政府举债行为,建立透明化、市场化、法制化的债务管理制度和债务发行、交易、监督机制。在全面摸清排查全国政府的债务存量规模的基础上,进一步放开地方政府的债券发行权,建立科学的地方政府主體信用评价体系和信用评级制度,规范地方政府各类信息披露机制,利用市场化定价机制引导和鼓励各类保险、基金、股权债券投资机构参与。此外,还可以进一步尝试政府和社会资本合作项目(PPP),将近期的政府投入转化为中长期的财政支出。总体来说是更加严格地执行预算制度,规范政府更多采用透明化、市场化的行为,清理预算外的投资经营活动和隐性政府支出。

(三)建立健全多层次资本市场,支持各类金融机构和创新产品向创新型企业和中小企业倾斜,畅通民间资本的投资渠道

我国目前的融资体系效率较低。就资金的需求侧而言,银行倾向于选择资本雄厚的国有企业和风险相对较小的房地产行业,而真正急需资金的中小企业和创新型企业却难以拿到银行贷款;就资金的供给侧而言,大量的民间资本没有畅通的投资渠道。要提高资源配置效率,必须解决这些问题,为资金从供给侧到需求侧构建各种层次的畅通渠道。

首先,进一步建立健全多层次的资本市场。目前我国不同层次资本市场间同质化现象十分严重,制约了资本市场服务企业创新的能力;现行发审制度还有较大改进空间,注册制推行缓慢;而企业评审时偏向于追求盈利指标,对中小企业和创新型企业不利;政策风向经常切换,缺乏稳定预期,“窗口指导”往往成为把握政策风向的主要渠道之一。这些都需要金融监管部门在真正建立多层次市场上下功夫,主要方向就是市场化、透明化、差异化。比如可以通过创业板改革,扩大创业板市场包容性和覆盖面,推进新三板发行与交易制度改革,促进新三板成为创新型民营中小微企业融资的重要平台。最近正在大力推行的科创板,在注册制、公司规模、盈利指标、并购重组制度、涨跌幅限制和减持制度等多方面进行了较为大胆的尝试,有望在多层次资本市场上探索出一条新路,和现有资本市场形成良好的互补,并倒逼其他市场改革。

其次,创新银行信贷方式也是一种非常重要的手段。应该鼓励各类政策性银行加大对创新型中小企业的支持力度,探索商业银行向科技领域和中小企业倾斜的制度设计,可以在设立科技银行上扩大试点。此外,商业银行也应该积极进行思维创新、产品创新和模式创新,加强与科技企业跨界合作,不断拓展自身业务场景,并通过挖掘互联网非结构化信息搭建网络风控平台,为各类创新产品提供相应的大数据风控能力。

再次,进一步发挥好财政资金的杠杆作用。政府应该转用更加市场化的方式来推动产业发展,可以通过组建政府引导基金,吸引各类社会资本共同参与,优先向初创企业和高科技企业投资。对于社会资金愿意投资本地科技型企业的,可以设立风险资金池对亏损部分进行补贴,鼓励银行和基金以各类投贷联动方式支持企业发展。

最后,还应进一步畅通民间资本投资渠道。支持民间资本参与创新创业与天使投资,促进民营企业家向天使投资人身份转换,逐步引导使其成为天使投资的主力军。此外还可以完善股权众筹机制,引导众筹融资平台规范发展。

(四)继续大力推进科技创新,优化创新创业环境

提高科技创新的成功率和回报率是支持科技创新未来发展的最重要动力,越是在经济下行压力下,越应该加大对科技创新的支持力度。从政府的角度来说,主要是营造全社会支持创新创业的政策环境,根据自身产业和人才结构出台区别化的支持政策,而且这些科技创新政策也应该和城市本身的房地产政策、限购政策、落户政策、社保医疗教育等各方面政策相互配合,真正做到全方位支持。

第一,应该更加注重支持具有关键核心科技突破、硬科技含量较高、具有广泛产业意义和市场前景的创新型企业。通常意义的新经济,可以阐述为新技术、新产业、新业态、新模式,而这些都基于新技术,新的技术可以催生新的业态,进而产生一个新的产业。新模式和新技术有一定关联,也可以对新业态和新产业产生促进作用,但新模式往往只是商业模式上的创新,容易被复制、抄袭、甚至更新换代,只有掌握了核心关键技术,尤其是我国现在面临的一些“卡脖子”的核心技术,才能在产业竞争中始终立于不败之地。

第二,加快构建产业生态链,形成龙头企业顶天立地、中小企业铺天盖地的创新环境。大企业实力雄厚,带动市场变化和产业变革;小企业灵活、成长性好,可以与大企业形成良好的互补性,他们相互配合,形成完善的产业生态链,可以最大化发挥各自能力和效率。

第三,进一步发挥各类中介机构的作用,如共性技术平台、中介服务平台、知识产权、成果转化机构等。可以为不同市场主体提供交流合作机会,有利于提高全社会科技创新的整体效率。

第四,重视人才、关爱人才,真正为人才落户、子女就学、住房保障、医疗保障等方面提供便利化的服务与帮助,提供一流的生产生活环境,让人才真正安心工作,最大精力投入工作。

第五,支持创新产品在全社会的推广应用。创新产品的订单对创新型企业的作用比政府补贴更为重要,这需要政府给予支持,比如可以拿出一些试点工程、试点项目,优先支持本地创新型企业的创新产品参与招标;对于本地创新型企业相互配套采购的,可以按比例给予相应补贴支持等。

参考文献

[1] 解放思想锐意进取深化改革破解矛盾,以新气象新担当新作为推进东北振兴[N].人民日报,2018-09-29(1-2).

[2] Miao J., Wang P. Bubbles and Total Factor Productivity[J]. American Economic Review, 2012, 102(3):82-87.

[3] Miao J., Wang P. Sectoral Bubbles, Misallocation, and Endogenous Growth. Journal of Mathematical Economics, 2014, 53(8):153-163.

[4] Harhoff D. Are There Financing Constraints for R&D and Investment in German Manufacturing Firms[J]. Annalesd'economieet de Statistique, 1998, 49(50): 421-456.

[5] 刘愿,连玉君,郑姣姣. 房价上涨与企业技术创新:来自中国上市公司和债券企业的经验证据[J].学术研究,2017(6):92-100.

[6] Segarra A, Garcia-Quevedo J, Teruel M. Financial Constraints and the Failure of Innovation Projects[R]. Institutd'Economia de Barcelona (IEB), 2013.

[7] Leland H. E., Pyle D. H. Informational Asymmetries, Financial Structure, and Financial Intermediation[J]. The Journal of Finance, 1977, 32(2):371-387.

[8] Myers S. C., Majluf N. S. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J]. Journal of financial economics. 1984, 13(2):187-221.

[9] Hall B. H. The Financing of Research and Development[J]. Oxford Review of Economic Policy, 2002, 18(1): 35-51.

[10] Carpenter R E, Petersen B C. Capital Market Imperfections, High-Tech Investment, and New Equity Financing[J]. The Economic Journal, 2002, 112(477): 54-72.

[11] Tyagi R K. New Product Introductions and Failures under Uncertainty[J]. International Journal of Research in Marketing, 2006, 23(2): 199-213.

[12] 王文春. 區域房价差异与工业企业创新行为[D].成都:西南财经大学,2014.

[13] 王文春,荣昭. 房价上涨对工业企业创新的抑制影响研究[J].经济学(季刊),2014(2):465-490.

[14] 周亚虹,贺小丹,沈瑶. 中国工业企业自主创新的影响因素和产出绩效研究[J]. 经济研究,2012(5):107-119.

[15] Fazzari S., Hubbard R. G., Petersen B. C. Financing Constraints and Corporate Investment. NBER Working Paper, 1988, No. 2387.

[16] Gilchrist S., Himmelberg C. Investment: Fundamentals and Finance[J]. NBER Macroeconomics Annual, 1998, 13(1):223-262.

[17] Harrison A. E., Love I., McMillan M. S. Global Capital Flows and Financing Constraints[J]. Journal of Development Economics, 2004, 75(1):269-301.

[18] Poncet S., Steingress W., Vandenbussche H. Financial Constraints in China: Firm-Level Evidence[J]. China Economic Review, 2010, 21(3):411-422.

[19] Myers S. C., Majluf N. S. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J]. Journal of financial economics. 1984, 13(2):187-221.

[20] 余靜文, 谭静. 房价、流动性效应与企业融资约束[J]. 产业经济研究, 2015(4):91-101.

[21] 余静文,王媛,谭静. 房价高增长与企业 “低技术锁定 ”——基于中国工业企业数据库的微观证据[J].上海财经大学学报,2015(5):44-56.

[22] 吴传清,邓明亮. 土地财政、房价预期与长江经济带房地产泡沫指数[J].华东经济管理,2019(6):5-13+2.

[23] 张攀红.中国房地产价格波动、泡沫测度及区域空间传染研究[D].武汉:华中科技大学,2016.

[24] 李倩.资产价格、泡沫与通货紧缩预期——以美国房地产价格经验数据为例[J].北京金融评论,2019(1):137-144.

[25] 刘治松.我国房地产泡沫及泡沫测度的几个理论问题[J].经济纵横,2003((10):28-31.

Abstract: Scientific and technological innovation is the main driving force of industrial transformation and upgrading in China, and real estate is an important pillar industry in economy. The development of China's real estate market has two main positive and negative effects on scientific and technological innovation: financing credit mitigation and investment crowding-out effect. This paper analyses the impact of rising house prices on scientific and technological innovation by establishing a theoretical model, reveals the internal mechanism of these two effects, and puts forward corresponding policy recommendations: strictly control the investment attributes of real estate, solve the land finance problems of local governments, establish and improve multi-level capital market, and continuously optimize the environment for innovation and entrepreneurship.

Key Words: Real estate market; Scientific and technological innovation;Financing credit mitigation;Investment crowding-out.