项目融资成本指标的评比方法的探讨

2019-09-10王建伟

王建伟

摘 要:随着我国“一带一路”倡议的实施,越来越多的国内电力建设企业也逐渐从EPC领域,延伸到投资领域中来。而在国际能源领域的投资决策过程中,对于融资方案的分析,一般侧重于分析项目融资的投资回收期、项目及资本金的内部回报率等收益指标,但缺乏对于融资成本的重视,也缺乏客观全面的参考指标。本文首先阐述了融资成本的重要性,然后对两种现有融资成本的测算和评比方法的不足进行了分析,最后对融资成本指标的测算方法作了修正,为投资主体在项目决策过程中提供了一个客观全面的成本测算和评比指标。

关键词:项目融资;融资成本;评比

一、融资成本的硬约束性

随着我国“一带一路”倡议的实施,国内越来越多的电力施工企业逐渐由纯粹的EPC拓展了“融资带动EPC”“投资融资带动EPC”等创新模式。特别是“投资带动EPC”模式,需要投资主体对项目进行全面的可行性分析;而在这一论证过程中,对项目经济可行性的分析往往侧重了对资本金内部收益率、投资回收期等收益类指标,而忽视了对成本类指标的全面、客观的考量。

众所周知,电力项目经济可行性的分析,主要依据是财务模型(Financial Model);而财务模型的搭建,除了市场通行的税率、通胀类等假设指标外,主要假设是基于收益和成本这两类协议;其中收益类协议主要是项目购电协议(Power Purchase Agreement),PPA规定了的容量电价(Ca-pacity Tariff)和能量电价(Energy Tariff)带来的电价收入;成本类协议主要有融资协议(Facility Agreement)、EPC协议、燃料供应协议、运维协议等。一般而言,融资银行必定会要求项目容量电价的现金流能够覆盖项目公司在融资协议下的还本付息义务,可能会追加股东方对项目公司还本付息义务的连带責任担保。

由此可见,在项目投资收益尚只存在于“预期”的概念中的时候,项目的融资成本却已经结结实实对项目公司、股东形成了“硬约束”,这不得不要求我们对项目的融资方案、特别是融资成本给予足够的重视、全面的分析、精准的测算,选择更优的方案。

二、融资成本现有比较方法的不足

融资成本现有测算和评比方法主要有以下两种:一是简单地对比融资方案中的贷款利率因素,即利率R1对比利率R2;二是将融资方案中贷款利率、承诺费、安排费、出口信用保险机构的保险费、法律和技术顾问费等因素,累加后、简单除以总贷款承诺金额,相当于将融资成本中的其他非利率项目利率化为R’,然后再衡量对比,即对比(R1+R’1)和(R2+R’2)。

很明显地,第一种评比方法,只考虑了贷款利率这个单一要素,而实际的融资成本不仅仅限于贷款利率,诚然贷款利率是融资方案中最为重要的成本因素,单纯比较单一因素难免以偏概全、说服力不足;第二种方法要比第一种方法考虑的因素要更为全面、更为贴合项目融资的过程实践,也更为广泛的存在于项目融资方案的评比过程之中,但未能将全部融资成本予以准确地利率化测量。

贷款利率R,是一段时间内计算本金应偿还利息金额的乘数,任何一段时间内的应付利息总额P等于当期的本金余额L乘以贷款利率R,即Pi=LixR;换言之,在任何一段时间内,应付的利息总额P除以当期的本金余额L,所得的百分比都是利率R,即R=Pi/Li。

而在前述其他融资成本项的利率化所得到的R’,则不能满足以上的运算,这是因为项目开发建设和运营的期限具有长期性,以分摊投资成本和偿还贷款本息,随着项目进入运营期、贷款进入本金偿还阶段,每一期的贷款本金余额是递减,直至为零的,即,贷款本金在建设期内是递增、最后一笔提款发生后达到峰值;在运营期内是递减、直到最后每一笔本金的偿还完毕。由于贷款金额存在变动性,导致了前述利率化R’的不精确性,也就意味着其他融资成本不能精确地进行利率化衡量、同口径地比较。

三、融资成本测量方法的修正

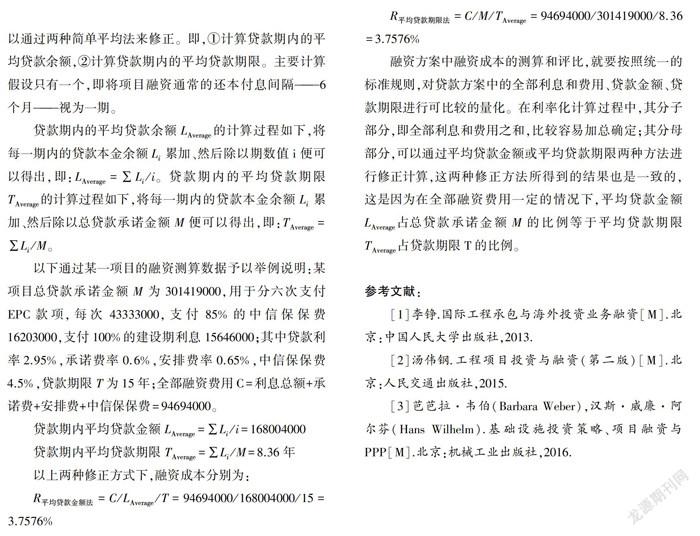

针对前述其他融资成本利率化的不精确问题,一般可以通过两种简单平均法来修正。即,①计算贷款期内的平均贷款余额,②计算贷款期内的平均贷款期限。主要计算假设只有一个,即将项目融资通常的还本付息间隔——6个月——视为一期。

贷款期内的平均贷款余额LAverage的计算过程如下,将每一期内的贷款本金余额Li累加、然后除以期数值i便可以得出,即:LAverage=∑Li/i。贷款期内的平均贷款期限TAverage的计算过程如下,将每一期内的贷款本金余额Li累加、然后除以总贷款承诺金额M便可以得出,即:TAverage=∑Li/M。

以下通过某一项目的融资测算数据予以举例说明:某项目总贷款承诺金额M为301419000,用于分六次支付EPC款项,每次43333000,支付85%的中信保保费16203000,支付100%的建设期利息15646000;其中贷款利率2.95%,承诺费率0.6%,安排费率0.65%,中信保保费4.5%,贷款期限T为15年;全部融资费用C=利息总额+承诺费+安排费+中信保保费=94694000。

贷款期内平均贷款金额LAverage=∑£i/i=168004000

贷款期内平均贷款期限TAverage=∑//M=8.36年

以上两种修正方式下,融资成本分别为:

R平均金额法=C/LAverage/T=94694000/168004000/15=3.7576%

融资方案中融资成本的测算和评比,就要按照统一的标准规则,对贷款方案中的全部利息和费用、贷款金额、贷款期限进行可比较的量化。在利率化计算过程中,其分子部分,即全部利息和费用之和,比较容易加总确定;其分母部分,可以通过平均贷款金额或平均贷款期限两种方法进行修正计算,这两种修正方法所得到的结果也是一致的,这是因为在全部融资费用一定的情况下,平均贷款金额LAverage占总贷款承诺金额M的比例等于平均贷款期限TAverage占贷款期限T的比例。

参考文献:

[1]李铮.国际工程承包与海外投资业务融资[M].北京:中国人民大学出版社,2013.

[2]汤伟钢.工程项目投资与融资(第二版)[M]。北京:人民交通出版社,2015.

[3]芭芭拉·韦伯(Barbara Weber),汉斯·威廉·阿尔芬( Hans Wilhelm).基础设施投资策略、项目融资与PPP[M].北京:机械工业出版社,2016.