税收优惠、技术创新与企业价值关系的实证研究

2019-09-10邹淑仪

摘要:本文以2007-2018年上市公司为研究对象,考察了税收优惠、技术创新与企业价值三者之间的关系。研究发现,税收优惠与技术创新之间呈现显著的正相关关系;税收优惠下的技术创新能显著提升企业价值。进一步研究发现,虽然税收优惠对大规模企业技术创新的提升作用更大,但税收优惠下技术创新对小规模企业价值的促进作用更强,说明小规模企业的企业价值对税收优惠下的技术创新更敏感。

关键词:税收优惠;技术创新;企业价值

一、引言

党的十九大报告提出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。随着工业4.0的到来,技术创新日益成为企业提升自身价值的核心战略。企业的技术创新受到多种因素的影响,除自身经营外,还受到宏观政策尤其是国家税收政策的影响。企业在技术创新的过程中面临着较大的不确定性,研发阶段需投入大量成本进行研发,若研发失败将面临巨额亏损,上述不确定性削弱了企业创新的积极性。随着我国税制改革的不断推进,税收体系不断完善,税收政策在促进企业发展方面发挥重要作用(张莹等,2016)。那么,税收优惠政策能否帮助企业克服创新的负外部性,激励企业加大研发投入?税收优惠下的技术创新能否增强企业价值?这是本文将要研究的重点。

二、研究设计

(一)样本选择和数据来源

本文选取了2007一2018年A股非ST上市公司作为初始样本,按照研究惯例剔除以下数据:IPO当年和金融行业上市公司;实际税率小于0和大于1的样本;数据缺失的样本。为避免极端值的影响,对所有连续型变量的上下10%分位进行了Winsorize处理。本文的财务数据主要来源于国泰安和万得数据库。

(二)变量定义

1.被解释变量

关于企业价值的衡量指标主要有财务指标和市场指标,财务指标容易受到会计包装、盈余管理的影响,学者大多采用市场指标衡量企业价值(宋航等,2019),参考前人的做法,本文选取市场指标托宾Q(tobinq)作为企业价值的代理指标,其具体的计算公式为:(每股价格*流通股股份十每股净资产*非流通股股份十负债合计)/总资产。考虑数据的可获得性,选取企业的研发支出(rd)作为技术创新的代理指标。

2.解释变量

关于税收优惠,目前企业的纳税待遇差别主要在利润分配环节,参考付文林等(2014)、张莹等(2016)的做法,本文仅考虑所得税税收优惠。所得税优惠(taxeredit)计算公式为利润总额*(名义所得税税率一实际所得税税率)。

3.控制变量

参考前人的研究(黄蓉等,2013;林慧婷等,2014),本文選取了以下指标作为控制变量:企业规模(size),定义为企业资产的自然对数;企业资本结构(1ev),定义为总负债与总资产之比;盈利水平(income),定义为主营业务收入的增长率;现金状况(cash),定义为经营活动现金流与总资产之比;此外还包括企业年龄(age)和前十大股东持股比例(share)。

(三)模型设计

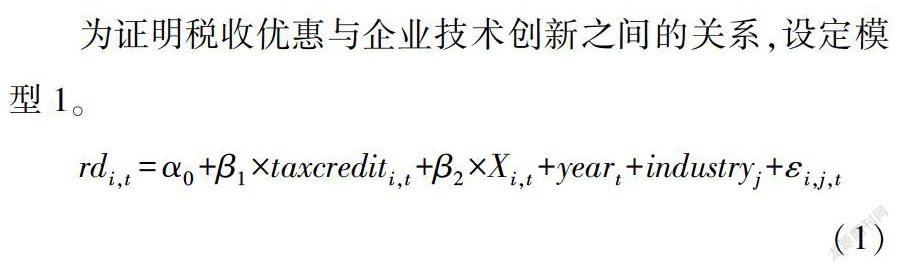

为证明税收优惠与企业技术创新之间的关系,设定模型1。

式(1)中,解释变量为税收优惠(taxcredit),被解释变量为企业研发投入(rd),考虑到当期研发费用加计扣除影响企业税收优惠,将被解释变量滞后一期,以避免内生性。如β显著为正,证明税收优惠与企业研发投入之间存在正向关系,反之说明二者负相关。X表示控制变量向量组,包括企业资产规模、负债比率、收入增长、现金比率、企亚年龄和前十大持股比例,模型中还控制了年份和行业的影响,ε是随机干扰项。

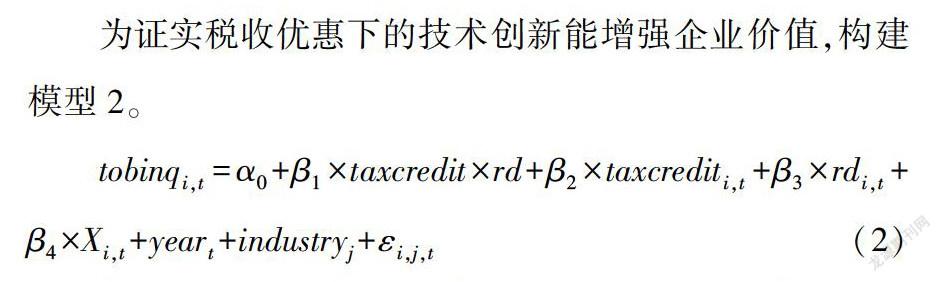

为证实税收优惠下的技术创新能增强企业价值,构建模型2。

式(2)中,解释变量为税收优惠(taxcredit)、企业的研发投入(rd)及其交乘项(taxeredit*rd),被解释变为企业价值(tobinq),如交乘项β的系数显著为正,则证明税收优惠下的技术创新确实能够提高企业价值。(王芸等,2016)研究了研发费用加计扣除、研发投入强度和企业价值之间的关系,但是研发投入强度只是用于分组,并没有纳入模型当中进行考虑。X表示控制变量,与模型1一致,不再赘述。

三、实证结果分析

(一)描述性统计

本文主要变量的描述性统计如表1所示。从表中可以看到,企业价值的最小值为0,176,均值为2.132。税收优惠(taxcredit)和研发投入(rd)经过对数化的处理,从其标准差仍可看出上市公司之间的税收优惠力度和研发支出强度存在较大的差异。控制变量中,值得一提的是,企业的资产负债率(lev)均值为0.413,处于合理水平;从前十大股东持股比率(share)的标准差可看出我国的上市公司股权结构差异较大,模型中控制其影响是有必要的。

(二)基准回归结果分析

表2的列(1)和列(2)报告了模型1的回归结果,均控制年份和行业的影响。从回归结果来看,税收优惠与企业研发投入之间的关系为正,且在1%的水平上显著,证明了税收优惠能促进企业技术创新。列(2)中,税收优惠(tax-credit)的回归系数为0.191,即税收优惠每增加1%,企业研发支出将平均增加19.1%。模型1调整的R方约为0.5,模型拟合程度较高。关于控制变量,企业规模和现金比率与研发支出之间显著为正,说明规模越大、现金流越充沛的公司越有可能进行研发活动。负债、盈利水平、企业年龄和股权集中度对企业的研发活动没有显著影响。

表2的列(3)和列(4)报告了模型2回归结果。交乘项(taxeredilesrd)的系数显著为正,证明税收优惠下的技术创新显著提高了企业价值。在没有加入控制变量的情况下,交乘项系数在5%0的水平下显著,加入控制变量后在1%的水平上显著,且模型拟合较好。关于控制变量,企业规模和资本结构的系数显著为负,说明企业的规模越大、资产负债率越高,其企业价值越低,与(黄蓉,2013)的结果一致;主营业务收入增长率、现金比率和股权集中度的系数显著为正,说明企业的盈利能力越强、现金状况越好、股权集中度越高,其企业价值越高。企业年龄的系数为正,但不显著,说明企亚年龄与其价值之间在统计上不存在必然的关系。

(三)分组回归结果分析

进一步研究企业规模对税收优惠、企业创新和企业价值三者关系的影响,按照企业规模将全样本等分为大规模企业和小规模企业分别进行回归,结果如表3所示,限于篇幅,控制变量结果没有列出。首先考察企业规模对税收优惠与创新之间关系的影响,结果如列(1)和(2)所示,规模越大的企业税收优惠对研发支出的促进作用越大,同等税收优惠力度下,大规模企业技术研发强度更大。列(3)和(4)报告了企业规模对税收优惠下技术创新与企业价值之间关系的影响,结果显示,与大企业相比税收优惠政策下技术创新对小公司企业价值的促进作用更强,这种差异在统计上是显著的。虽然小企业在利用税收优惠进行研发支出的强度上不如大企业,但税收优惠下的技术创新对小企业价值的提升作用很大,使得小企业价值增长超过大企业。

四、稳健性检验

为确保结果的稳健性,本文进行了如下测试。首先,对模型1进行测试,使用企业实际所得税税率作为税收优惠的代理指标.为使其系数含义表示税收激励.对其取负数后对研发支出进行回归,系数显著为正。其次,将解释变量滞后两期并回归,结论保持不变。对模型2进行测试,将税收优惠指标更换为实际税率,构建实际税率与研发支出的交乘项对企业价值进行回归,更换指标后,系数依然显著。最后,使用(资产总计一无形资产净额一商誉净额)作为分母重新计算企业價值并回归,结论保持不变。综上,本文的回归结果是稳健的。

五、结论

在技术创新战略地位不断提升,税收体制改革不断推进的背景之下,本文研究了税收优惠政策对技术创新的影响,以及税收优惠下技术创新对企业价值的影响。使用2007-2018年我国A股上市公司的数据进行实证研究,发现税收优惠促进了企业技术创新;税收优惠下的技术创新增强了企业价值。进一步地发现税收优惠下技术创新对小规模企业价值的促进作用更强。

本文的研究为税收优惠、技术创新和企业价值之间的关系探讨提供了新的经验证据,丰富了相关方面的研究。基于上述研究结论,本文提出如下政策建议:不断优化我国税收优惠政策,促进企业进行研发活动;适当加大对中小企业的税收优惠力度,充分发挥税收优惠的政策效果,不断增强企业的价值。

参考文献:

[1]张莹,王雷.税收激励、投资结构偏向与企业价值[J].财贸研究,2016,27(5):136-146.

[2]宋航,曾增,陈婉怡.企业避祝、税务风险与企业价值[J]财经论丛,2019(6):21-31.

[3]付文林,赵永辉.税收激励、现金流与企业投资结构偏向[J].经济研究,2014,49(5):19-33.

[4]黄蓉,易阳,宋顺林.税率差异、关联交易与企业价值[J].会计研究, 2013(8):47-53+97

[5]林慧婷,王茂林.管理者过度自信、创新投入与企业价值[J].经济管理,2014,36(11):94-102.

[6]王芸,陈蕾.研发费用加计扣除优惠强度、研发投入强度与企业价值[J].科技管理研究,2016,36(5):18-22+29.

作者简介:

邹淑仪,暨南大学经济学院,广东广州。