西藏医药企业营运资金管理效率研究

2019-09-10石玥张晓雁

石玥 张晓雁

摘要:国际经济环境复杂严峻,国内经济运行“稳中有变,变中有忧”势必带来企业的运营困难。作為流动最快,转化最快的资本,科学合理的营运资金管理可以在当前环境下保护公司。西藏独特的自然条件、落后的经济文化条件使得对西藏企业财务管理问题的探讨具有地区代表性。本文以Y医药为例进行营运资金管理效率研究,希望给予西藏企业营运资金管理提供参考。

关键词:新常态;营运资金管理;西藏企业

国际经济环境摩擦不确定性明显上升,总体上经济增长有所减缓给企业的可持续发展带来了严峻的挑战。企业需要降低资金需求量的同时能够维持企业盈利的可持续性。对营运资金进行剖析在此基础建立的解决办法可以有效降低企业面临的财务风险,同时在保证企业实现可持续发展的目标。

传统的营运资金概念只考虑了流动资产与流动负债的关系,本文采用王竹泉、孙莹从企业经营管理出发对营运资金进行概念重构的观点将营运资金界定为资产减去因营业活动(包括经营活动和投资活动)带来的负债,自此营运资金的概念不再强调流动性与非流动性,而是强调营运资金的运动方向。重构的概念开拓传统营运资金定义束缚企业营运资金管理的视野、避免企业营运资金管理的短期行为以及不符合企业管理的实际情况。

医药行业是高风险、高投入、高回报的特殊行业,但随着人口不断增加尤其是人口老龄化加重,以及疾病的复杂性与多样性都为医药行业的迅速发展提供了机遇。Y医药作为西藏集研发、生产、销售为一体的国家级高新技术综合医药企业,在糖尿病、心血管疾病及妇科产科领域拥有核心专利产品,因此以Y医药为研究对象分析营运资金管理效率很有地区代表性。

一、Y医药营运资金管理现状分析

近5年营运资金规模总体稳步增长。2016年前增幅较大,此后增幅变缓。可见,Y医药营运资金规模扩张的同时其管理也在摸索中,因此营运资金的管理变得更加重要。

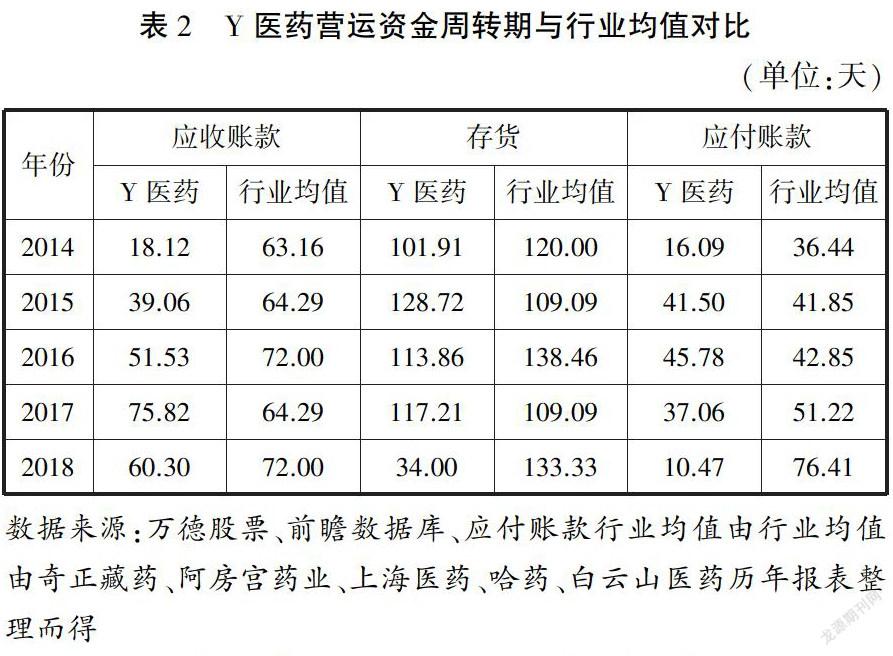

二、Y医药营运资金主要项目分析数据来源:万德股票、前瞻数据库、应付账款行业均值由行业均值由奇正藏药、阿房宫药业、上海医药、哈药、白云山医药历年报表整理而得

(一)应收账款

应收账款的规模衡量公司的资本占用比率。应收账款在公司资产中是重要项目,过高和过低都可能对公司产生不利影响。且存在无法收回的可能性,过高的应收账款将增加坏账准备的风险。过低应收账款可能是公司的销售状况不佳,公司的市场占有率低。应收账款周转速度代表企业的收款速度。现以应收账款周转期来反映Y医药在应收账款周转速度的情况。周转期越短资金回收越快,当然坏账的可能性也越低。

Y医药应收账款周转期平均为48.96天。近5年来,应收账款周转期一直呈上升趋势.特别是周转期变动趋势从最早的行业平均值的2/3到愈发接近行业平均值。Y医药应收账款管理值得引发关注,毕竟周转期短,表明收账迅速,账龄较短,降低坏账的可能性;资产流动性强,短期偿债能力强。

通过对比历年报表发现应收账款规模在前三年提升幅度较大,自2016年后规模稳定下来。营业收入增加时,应收账款占比也同步上升。

(二)存货

很大程度上,企业的财务状况受到存货的利用优劣影响。企业的生产运营需要适量的存货,同时需要考虑采购和存储过程中耗费的成本。因而需要存货控制,让存货保持在最佳数量也是营运资金管理的重中之重。

存货的平均周转期为99.14天。2014年至2017年总体为上升趋势并且一直在行业均值上下浮动。在2018年又突然骤降,与行业均值相差又过大。应保持合理的存货周转速度,提高存货管理水平。

横向对比历年报表,存货规模与存货资金占比五年来是下降趋势,存货从3015.35万元降至2866.24万元。在营业收入不断提高的状况下,存货资金占用规模仍旧下降。

(三)应付账款

应收账款方面需要通过其周转速度来反映。应付账款周转期说明可以占用供应商货款来补充企业营运资金而无需向银行短期借款。应付账款周转率是反映企亚应付账款的流动程度,反映流动负债支付能力和占用供应商资金状况的指标。现以应付账款周转期来反映。

应付账款周转率,是用来衡量一个公司管理偿还欠款的能力。周转期越短代表公司总是需要尽快付清欠款。其他条件相同的情况下,应付账款周转期越长越好。

应付账款周转期在2014年、2017年、2018年低于行业平均水平,说明占用的供应商货款降低,可能反映上游供应商谈判实力增强,要求快速回款,也有可能预示原材料供应紧俏甚至吃紧,反之亦然。仅在2015年和2016年勉强接近行业均值。接近或高于行业均值说明较同行可以更多占用供应商的货款,显示其市场地位,当然也要承担还款压力,反之亦然。

(四)营运资金周转率

营运资金周转率由1.08%,5年下降到0.70%,近3年浮动不大。营运资本周转率越低,企业营运资本使用效率越差。也说明销售存在不足,有市场可开发。

(五)总资产报酬率

从万德股票数据看到资产报酬率5年持续下降,由最初的20.85%到3.99%。企业的获利能力与投入产出愈发不协调,资产利用效率低。

要想实现营运资金管理的效率最大化,要从营运资金的周转性、营运资金的盈利性、营运资金的协调性,三个具体目标共同保障营运资金管理效率。

三、Y医药营运资金管理缺陷

(一)应收账款周转速度变慢

应收账款周转期在5年里由行业均值的2/3到逐渐逼近行业均值.平均为48.96天。同对应收账款占营业收入的比重也在不断上升。应收账款规模反映了企业资本占用度。企业的营运资金停滞在应收账款上,对企业正常运作起到一定影响。

(二)存货周转速度不稳定

存货周转期一直在行业均值上下浮动,特别在2018年又忽而骤跌。存货在Y医药流动资产结构中占比却是一直呈现下降,但是存货的数量也需要在一个正常的数量范围内,太低造成企业影响企业正常销售,太高则会增加仓储费用。存货周转速度变化幅度不定最终影响企业财务状况。

(三)应付账款周转期短

近五年来,除过2014年应付账款周转期不断变短,在行业均值不断变长的同时仍旧继续下降,与行亚均值差距逐渐变大。

(四)营运资本使用效率低

营运资金周转率低。2015年后跌破1%后,基本呈下降趋势。

(五)获利能力与产出愈发不协调

总资产报酬率持续走低。总资产报酬率从最早30%以上跌破至不足100o。获利能力与产出愈发不协调。

四、建议

1.在应收账款管理上要给予高度重视,提高应收账款管理效率,缩短资金回收期。

2.保持合理的存货周转速度,加强库存的计划和控制,使库存维持在最佳水平。虽然实施起来零库存尚有难度。但是可将其管理理念应用到存货管理实践中。

3.打造企业品牌效应以达到谈判能力的增强使得应付账款周转期延长来减小还款压力。

4.借鉴同行业、同地区先进企业,调整各项指标周转期。

5.推广市场扩大销售,提高营运资金周转率。

6.提高经营决策能力,使投入产出与收益匹配。

7.提高经营管理效率,营运资金管理中注重营运资金的风险与收益之间的协调,注重营运资金周转性和获利性之间的协调。战略调整是必需的。

参考文献:

[1]王竹泉.营运资金概念重构与分类研究——由IASB/FASB联合概念框架引发的思考[A].中国会计学会教育分会.中国会计学会2010年学术年会营运资金管理论坛论文集[C].中国会计学会教育分会:中国会计学会,2010:9.

[2]孙莹.营运资金概念重构与管理创新[D].山东:中国海洋大学,2011.

[3]张贽.云南白药营运资金管理研究[D].云南:昆明理工大学,2013.

[4]王竹泉,孙莹,孙建强,王苑琢,程六兵.中国上市公司营运资金管理调查:2015[J].会计研究,2016(12):37-43+95.

作者简介:

石玥,张晓雁,西藏民族大学财经学院,陕西咸阳。

①基金项目:本文为张晓雁老师主持的“新常态背景下西藏企业财务质量研究”课题阶段性成果。