区块链下的物流金融业务运作模型重构

2019-09-10韩劲松徐鹏赢李岩贺晓光

韩劲松 徐鹏赢 李岩 贺晓光

【摘要】随着国家政策层面的大力支持及市场经济体制的发展,现有的物流金融业务运作模型已不适应物流金融服务体系中更多的参与主体。为了更好地服务区域经济,在梳理已有物流金融业务运作模型的基础上,基于信用体系重构物流金融业务运作模型。同时,采用区块链技术建设基础平台,提供信息登记、数据交换及征信报告,达到商品流、物流、资金流、信息流、信用流的有机统一,实现对融资业务中融资方、物流方、金融方、购买方、监管方等五个参与主体的过程管理。对已有运作模型及重构模型进行比较分析,并提出基于区块链技术建设公共服务平台面临的问题及应对措施。

【关键词】物流金融:物流金融业务运作模型;信用体系;区块链

【中图分类号】C931

【文献标识码】A

【文章编号】1004-0994(2019)03-0159-7

2012年上海钢贸案、2014年青岛港骗贷案的发牛,严重制约了我国物流金融业务的快速发展。因此,2016年国家发展和改革委员会提出推进物流与金融等产业协同发展,引导金融机构加大对物流企业的信贷支持;2017年国务院提出拓展物流企业融资渠道,鼓励金融机构支持物流企业发展融资服务方案;同年10月,国务院办公厅发布的《关于积极推进供应链创新与应用的指导意见》中重点提到,利用区块链等新兴技术构建信用评价机制。可见,物流金融业务在我国止处于风险与机遇共存,发展与监管并重的时期[1]。因此,重构适合市场经济模式下的业务运作模型,建立一个符合市场经济规律的、风险可控的物流金融业务体系,有助于推动区域经济的发展。

一、研究综述

1.关于物流金融业务运作模型。从1942年Friedman[2]阐述库存商品融资和应收账款融资开始,到2004年Berger等[3]提出供应链金融的初步思想,国外的物流金融业务运作模式涉及融资方、物流企业及金融机构三个丰体,如Eisenstadt[4]、Coulter等[5]论述的仓单质押融资业务。

国内研究方面,陈祥锋等[6]设计了包含金融机构、融资机构、第三方物流及产业链主导企业四个主体的融通仓系统结构,使资金流、信息流及物资流统一。广发银行推出的“物流银行”业务,涉及金融机构、物流方、牛产方、经销商等四个相关方[7]。冯耕中[8]定义了仓单质押融资和库存质押融资两种物流金融的基本形式,认为我国物流金融业务是围绕着银行、物流企业、借方企业三个丰体运行的。黄巍等[9]研究了物流金融在黑龙江省的发展情况,并对现有物流金融的业务模式进行了分析。宋華[10]归纳总结了目前第三方物流企业推动物流金融业务的四种形态,即代收货款、托收货款、融通仓与授信融资,他认为物流金融业务关联了商品流、物流、资金流及信息流,将交易中的买方、卖方、第三方物流及金融机构联系在一起。仟泽娟等[11]分析了物流金融业务的几种基本模式,指出了这些业务模式面临的风险。

在现有的研究文献中,多数学者认为物流金融涉及融资企业、金融机构、物流企业三个参与主体,实现了物流、商品流、资金流、信息流的有机统一。

2.关于质押监管。在动产质押监管方面,丰流的观点认为应由物流企业实施监管。如:易君丽等[12]建议引入物流方负责质押物的监控和担保;Diercks[13]阐明了物流企业参与监控的必要性,并且介绍了监控方法;沈璐[14]认为委托物流企业对质押物及借款企业进行资产评估是必要的;陈祥锋等[6]、冯耕中[8]、宋华[10]等也认为质押融资动产的监管责任应由物流企业承担。

除此之外,亦有少部分学者认为应引入独立的第三方企业承担监管责任。如:Wright[15]建议引入有经验有实力的第三方代为评估和监管;Siskin[16]认为应与拥有相关信息和具有经验的中介合作,加强监管;孟魁[17]提议建立第三方独立监管机构,并严格保证第三方机构的独立性和客观性。

在现有的动产质押监管的实践研究中,无论是物流方实施监管还是独立第三方实施监管,都没有给出监管方在业务模型中的定位及操作流程。

3.关于风险控制和信用体系。风险控制方面,Mann[18]认为通过提高融资前对违约风险的感知,可以降低融资总成本。Barsky等[19]设计了一个业务流程,供金融机构对贷款业务进行风险分析和评估。李毅学[20]从金融系统工程的视角给出了物流金融风险识别框架,将物流金融业务风险分为系统风险和非系统风险两大类,并作了定性分析。宋玮楠等[21]认为物流金融风险是一种综合风险,不同的参与主体面临的风险不同,并从金融机构、融资企业、物流企业三个层面给出了风险防范的建议。

信用体系方面,徐明川[22]提出通过建立和整合客户与银行的信用体系来加强对仓单的管理。李毅学等[23]认为国外金融机构的信用评级系统较为完善,中小型企业融资有现成的信用评级模型,而国内缺少现成的信用模型。孟魁[17]建议加强物流金融信用体系建设,并认为物流金融各参与方基于长期利益考量,会积极巩固信用体制。陈祥锋等[24]提出建设信用评估系统,指出信用是融通仓很多业务的基础和决策依据。徐学峰[25]提出从信用制度的建立、加强技术创新等方面构建信用管理体系。

可见,完善信用体系建设,规避物流金融业务违约风险是学者们的共识。

4.关于区块链技术。区块链技术被认为是人类信用进化史上的第四个里程碑[26]。区块链技术作为比特币的底层协议,首次出现于中本聪的论文《比特币:一种点对点的电子现金系统》[27]中,区块链技术被描述成去中心化、可信任、集体维护、时序数据、不可篡改、安全可靠的一种分布式数据存储系统。2009年比特币创始区块的诞生,标志着区块链技术从理论走向实践。

市场主体基于不同业务场景做了一些实践。如国外IBM公司与三星公司在分布式物联网领域推出了“Adept”平台,Stoj公司在分布式存储领域提出了Dropbox云存储方案;国内蚂蚁金服推出了区块链公益项目,众享比特创建了基于区块链技术的数据库应用平台ChainSQL,腾讯创建了可信区块链平台TrustSQL。区块链技术应用于金融业务以外的领域已成为国内外研究的重点。国内外学者Swan[28]、Eldred[29]、Gobel等[30]、袁勇等[26]、沈鑫等[31]、邵奇峰等[32]相继发表了有关文献。

5.关于物流金融公共服务平台。2015年国家标准《担保存货第三方管理规范》正式实施,明确规定“管理担保存货应在相关公共信息半台登记与公示管理企业、担保存货和仓单等信息”,从制度层面解决了物流金融业务中质押品信息登记公示的问题。2016年国家发改委提出了“探索建立全国物流金融网上服务平台”。但是,现有的公共服务平台解决方案均受集权化的中心控制,未能实现真止意义上的公平公止和相互信任[33]。而区块链技术的不断深入研究及2009年运行至今的比特币系统,为基于区块链技术开发公共信息登记半台提供了有力保证。

综上所述,国外发达国家由于信用体系相对完善,动产融资业务开展比较顺利,而国内由于在监管体系、风控体系、信用体系、信息半台等方面有所缺失,物流金融业务运作模型有待完善。本文以区块链技术搭建公共服务平台,以信息流为基础生成参与主体的征信报告,基于信用体系重构物流金融业务运作模型,使物流金融业务的开展更加符合当前国内环境以及新兴技术与区域经济发展的需要。

本文的丰要贡献为:一是引入了独立的第三方监管机构,确定了监管机构在物流金融业务运作模型中的定位及工作流程,使质押动产的评估及监管更加专业、更加公正可信;二是重构了物流金融业务运作模型,明晰了物流金融业务参与主体的角色定位及工作流程;三是扩展了区块链的应用场景,基于区块链构建了物流金融公共服务平台,区块链本身的技术特性使公共平台独具优势;四是在公共服务平台基础上,基于信息流完善了物流金融业务所需的征信体系,极大地降低了业务总体风险。

二、国内物流金融业务运作模型

目前,国内物流金融业务运作模型主要有三种:

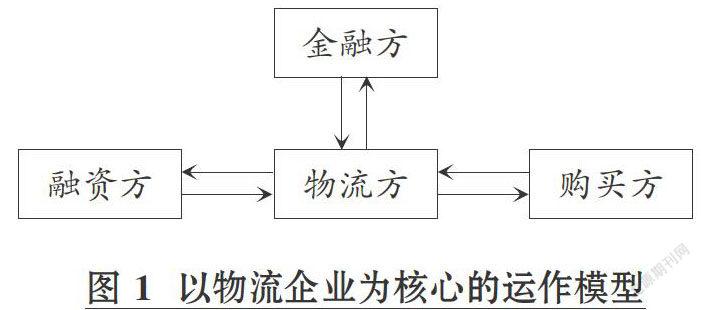

1.以物流企业为核心的运作模型(见图1)。该模型中融资企业以自身的动产进行质押,向合作的物流企业提出融资请求,物流企业向金融机构贷款;融资企业销售动产后,向物流企业还款,物流企业再向金融机构归还贷款。整个业务流程以物流企业为核心进行,动产的评估、监管可由物流企业或金融机构承担。

但是,从已发牛的骗贷案件来看,如果动产评估与监管由物流企业负责,风险较大,存在监守自盗、与融资方共同欺瞒银行骗取贷款的情况。如果由金融机构自行对动产进行评估与监管,则存在金融机构业务不熟或需要扩展业务机构的问题。

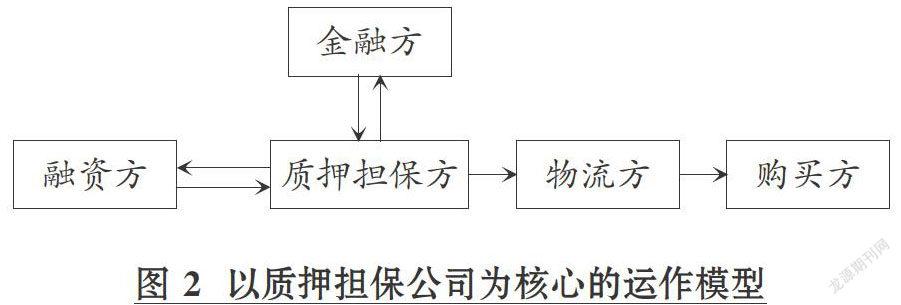

2.以质押担保公司为核心的运作模型(见图2)=该模型是以质押担保公司为核心,融資企业以自身动产向质押担保公司申请贷款,质押担保公司对动产进行评估、监管,向金融机构担保并以融资企业的动产办理抵押贷款,在动产销售过程中,指定物流企业运输。在整个业务流程中,质押担保公司的功能涵盖评估、监管、担保、贷还款、选择物流等大部分业务,居于丰导地位,风险控制丰要取决于质押担保公司的信用、专业、管理等多方面能力,物流企业承担的只是在质押担保公司的选择下进行产品运输,与物流金融业务基本没有关联。

这种运作模型从严格意义上来看并不属于物流金融业务,可以视为金融机构的贷款业务扩展。

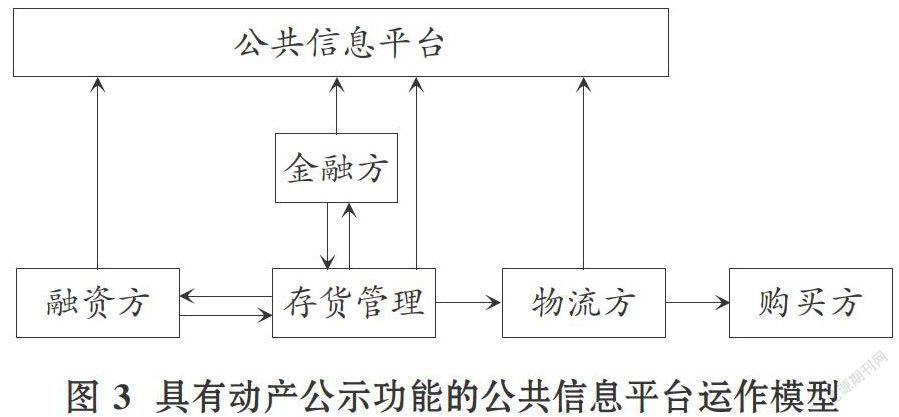

3.具有动产公示功能的公共信息平台运作模型(见图3)。无论是以物流企业为核心,还是以质押担保公司为核心的物流金融业务运作模型,由于缺乏质押动产公示环节,导致信息不对称,容易发生动产重复质押的问题。随着《担保存货第三方管理规范》的实施,出现了以公共信息平台进行质押动产信息登记、公示的新运作模型。

这种运作方式需要企业把质押的动产进行登记、公示,解决了动产重复质押的问题。但是在这种模型中,公共信息平台仍然是集权化的中心控制平台,在数据安全、公平互信等方面需要完善;同时,平台的作用仅仅是采集、登记、发布信息,没有有效解决动产的评估、监管问题,征信评价因素有待完善。

但是,以上三种运作模型都忽略了一个因素,即动产购买方对产品质量及产品服务的评价,而这一因素能够表明质押动产的质量、市场地位及影响力,对动产的评估价格及销售周期具有重大影响。

三、基于信用体系重构物流金融业务运作模型

物流金融的本质是以物流企业为核心的动产质押融资,决定融资成功与否的一个重要因素就是各参与丰体能否如实履约。因此,构建一个基于信用体系的、涵盖各参与方的运作模型,有利于开展物流金融业务,降低动产融资风险。

1.设计原则。基于信用体系的物流金融业务运作模型的设计原则包括:①由物流企业主导;②各参与主体的信息形成闭环;③在公共半台上,基于各参与主体申报的数据及评价能够构成信用评价体系的基本要素;④各参与主体只从事自己专业的环节,即专业的事情由专业的机构负责;⑤基于信用体系选择各参与主体的目标企业。

2.物流金融业务运作模型的构建。根据以上原则,构建基于信用体系的物流金融业务运作模型,如图4所示。

该运作模型的构成要素包括“五方”“五流”“一平台”。其中:“五方”是物流金融业务中的五个参与丰体,即融资方、物流方、金融方、购买方、监管方;“五流”是完成物流金融业务所需要的五种数据流,即商品流、物流、资金流、信息流、信用流;“一平台”是指在物流金融业务中,用于登记信息及查询信用的公共服务平台。模型要素角色定位如下:

(1)“五方”角色定位。融资方:基于动产进行融资的企业,即资金需求方。物流方:独立的第三方,提供动产运输服务的企业,同时基于动产评估报告为融资方提供担保,是融资资金的实际管理者,也是物流金融业务的核心。金融方:融资资金的实际提供方。购买方:动产的需求方。购买方对产品质量、物流运输及售后服务的评价构成了参与方信用数据其中的一个要素。监管方:提供动产评估及监管的独立第三方专业机构。监管方应与其他各参与方没有利益关联,其客观性、独立性及专业性尤为重要。监管方可以由物流方委托,也可以由金融方委托,在信用体系健全的情况下,二者的委托结果可能高度契合,达到评估一次,双方认可的效果;如果委托方产牛歧义,监管方的最终委托结果应以金融方为准。

(2)“五流”角色定位。商品流:伴随融资方、金融方及购买方之间进行动产融资、买卖交易等商业活动而产牛的动产所有权转移的过程,包括动产的牛产、销售、订购、质押、交易等信息。物流:动产从融资方到购买方进行的空间和时间上的移动,包括动产移动过程中产生的包装、运输、配送等信息。资金流:伴随融资和交易过程产生的资金信息及使用流向。追踪资金流可以保证专款专用,有利于资金安全。信用流:各参与方的信用数据,由物流金融公共服务平台根据获取的信息流形成,是衡量各方能否如实履约的重要依据。信息流:各参与方为顺利完成合约而进行的信息获取、加工、辨别、储存、应用与传递活动。信息流将商品流、物流、资金流、信用流连接起来,作为媒介完成物流金融业务全过程。

(3)“一平台”角色定位。物流金融公共服务平台:提供各参与方信息的登记、公示、查询、征信报告等功能的第三方独立公共服务平台,是物流金融业务顺利开展的基础。平台采用区块链技术搭建,具有独立运营、去中心化、可信任、多方共同维护、数据一致、不可篡改、时序性等特点。

3.物流金融业务运作流程。基于信用体系的物流金融业务运作流程如图5所示。

图5中的序号对应的具体流程为:①融资方基于动产进行融资,在公共服务平台上登记用以融资的动产信息。②融资方选择信用优良的物流企业发出融资请求。③物流方在平台上查询融资方的信用信息及动产信息,基于信用情况确定是否接受融资请求。④物流方依据征信情况选择并委托监管方进行动产评估。⑤监管方在平台上查询物流方、融资方的信用信息及动产信息,确定是否接受评估。⑥监管方临时监管动产并评估。此过程可选择以自有仓监管或租用公共仓存储监管(此过程包括确权)。⑦监管方在平台上提交评估报告并通知物流方(此过程动产所有权临时冻结)。⑧物流方审阅评估报告,依据评估结果决定是否接受融资方的融资请求,如不接受,通知监管方解除临时监管。⑨物流方提出动产监管需求,动产的存储可以依据仓储条件选择融资方、物流方及监管方的自有仓或租用公共仓。⑩物流方向金融方提出融资请求。11.金融方查询平台信息,依据各参与方的信用及评估报告确定是否接受融资请求,或者融资方委托其他监管方进行评估或监管。12.金融方向物流方发放贷款(动产所有权正式转移至金融方)。13.物流方向融资方发放贷款。14.购买方通过平台查询,确认融资方、物流方信用优良,签订购买合同。15.物流方发货至购买方。16.购买方付款(动产所有权正式转移至购買方)。⒘物流方向金融方偿还贷款。⒙各参与方将相关信息与评价登记至公共服务平台。

以上工作完成后,公共服务平台依据各参与方提交的信息计算信用值,业务流程结束。

整个融资过程基于信用体系,每个环节都将选择信用分值高、信誉优良的参与丰体完成。信用体系的建立,则是在基于区块链技术建设的物流金融公共服务平台上,依据各参与方的信息流计算形成。任何一方在任何一环节都可以基于信用风险选择不合作,所以各参与方必须努力提高信用值,达到五方共赢的目的。

四、基于区块链的物流金融公共服务平台

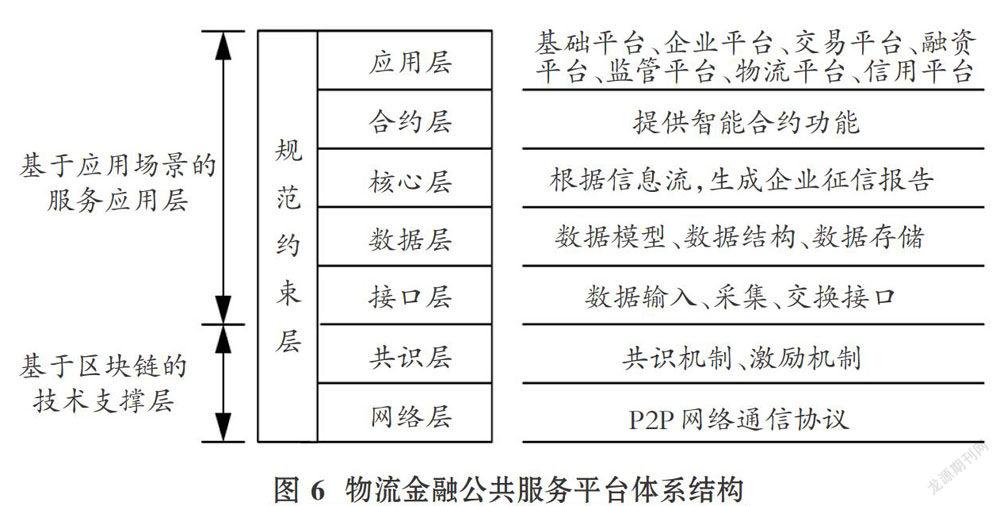

如图6所示,物流金融公共服务平台在法律法规、行业规范及技术规范的约束下,由基于应用场景的服务应用层和基于区块链的技术支撑层构成。

基于应用场景的服务应用层包括接口层、数据层、核心层、合约层及应用层。其中,应用层涵盖了物流金融业务各参与丰体及相关业务的7个子系统,即基础平台、企业平台、交易平台、监管平台、物流平台、融资平台、信用平台。合约层通过电子智能合约提供交易合同。核心层则基于信息流及信用算法形成各参与方的征信报告。数据层包括信息的结构、模型及存储方式。接口层提供信息采集、交换和录入的功能。

基于区块链的技术支撑层包括底层的P2P网络通信协议、各节点达成共识与激励机制的共识层。

物流金融公共服务平台的核心主旨是形成物流金融业务各参与方的信用记录。因此,平台的主要功能除了完成参与主体的基本信息登记、公示及提供查询服务,还通过提供交易结算、物流跟踪、监管信息、售后服务、参与方评价等附加功能,根据核心层征信体系的算法,自动完成企业信用的计算工作,从而形成物流金融业务各参与丰体的信用报告。

五、传统模型与重构模型的比较分析

由下表的比较分析可知,基于区块链的公共服务平台在成本和安全性方面具有极大优势,信用体系的建立及独立的监管方将使总体风险大幅降低。从总体成本/利润来看,新增加的独立监管方导致融资成本增加。为了提升产品的市场竞争力,融资方将尽可能地维持销售价格不变,在此情况下,融资方将降低自身利润并努力寻求金融方、物流方及监管方共同维持融资成本的稳定,金融方、物流方或监管方的利润将有可能降低。但是,融资业务的顺利履约将使物流金融业务呈规模增长,各参与方的长期利润势必增加,从而形成良性循环,破解中小企业融资难闲局,有助于区域经济的增长。基于信用体系构建的物流金融业务运作模型优势明显。

六、面临的问题及建议

1.区块链通用基础平台的选择。自2009年比特币应用至今,国内外已开发运行了多个支持通用应用的区块链基础平台,如Etherenum、Hyperledger Fab-nc、Corda、TrustSQL等。基于通用基础平台开发应用场景的优势显而易见,但是由于物流金融业务的运行涉及金融信息,基于长远安全考虑,建议企业根据需求自行开发基础平台。

2.区块链类型的选择。根据面向对象的范围不同,区块链可分为三种类型:私有链、公共链及联盟链。考虑到每种区块链类型的定义及物流金融业务的特性,选择联盟链的形式吏有利于物流金融业务的开展和数据的安全。

3.区块链“51%算力问题”。虽然区块链通过众多安全技术手段保证了系统整体安全,但仍然存在着“51%算力问题”。物流金融公共服务平台采用联盟链的形式,利用准入机制及身份验证的方式,各参与丰体拥有独立的信息系统,能够确保“51%算力问题”低概率发牛,即使发牛,仍可以通过时间戳、各丰体信息系统的信息及身份验证解决。

七、总结

本文通过借鉴众多学者的研究成果,基于区块链技术重构了物流金融业务运作模型及流程。重构的模型总体风险降低,优势明显,有利于顺利开展物流金融业务,而且能倒逼中小企业的信息化发展。但同时也应该看到,在基于区块链的物流金融公共服务平台上建立信用体系时,如何合理地确定征信因素及权重,目前尚没有成熟的应用可供参考,这仍需要进一步的研究。

主要参考文献:

[1]韩劲松,高杨,贺晓光.物流金融研究综述[J].物流科技,2018(4):119~ 121.

[2] Friedman D. M.. Fied warehousing[J]. ColumbiaLaw Review,1942(6):312~318.

[3] Berger A.N., Udeel G.F..A more completeconceptual framework for SEM finance [J].Journalof Banking&Finance,2006(8):14~15.

[4] Eisenstadt M..Afinance company's approach towarehouse receipt loans[J]. New York CertifiedPublic Accountant,1966(36): 661~670.

[5] Coulter J., Onumah G.. The role of warehousereceipt systems in enhanced commodity marketingand rural livelihoods in Africa[J]. Food Policy,2002(4):319~337.

[6]陈祥锋,石代伦,朱道立.融通仓与物流金融服务创新[J].科技导报,2005(9):30~33.

[7]李文科.广发行解决中小企业融资难物流银行四方共赢[N].财经时报,2004-12-27.

[8]冯耕中.物流金融业务创新分析[J].预测,2007(1):49~54.

[9]黄巍,张靓.黑龙江省物流企业创新物流金融业务模式与风险控制分析[J].山西农经,2015 (7):73~74.

[10]宋华.供应链金融[M].北京:中国人民大学出版社.2016:13~ 437.

[11]任泽娟,彭煦.物流金融的模式及风险防范[J].商业经济研究,2017(12):145 ~146.

[12]易君丽,庞燕.基于AHP的农产品物流金融风险评价[J].企业经济,2012(8):124~128.

[13] Diercks L A.. Identifying and managing troubled borrowers in asset-based-lending decision[J].Commercial Lending Review ,2004(3):38~41.

[14]沈璐.我国物流金融发展探究[J].物流技术,2012(7):143~145.

[15] Wright J. F.. Accounting: Inventory- basedlending[J].Commercial Lending Review, 1988(3):97~99.

[16] Siskin E.. Risks and rewards of asset-based lendingto retailers[J].Commercial Lending Review, 1998(1):10~15.

[17]孟魁.促进我国物流金融发展的对策研究[J].经济纵横,2013(10):75~ 78.

[18] Mann R.J..Explaining the pattern of securedcredit[J].Harvard Law Review, 1997 (3): 625~683.

[19] Barsky N. P.,Anthony H. C.. Evaluating businessrisks in the commercial lending decision[J]. Com-mercial Lending Review, 2005(3):3~10.

[20]李毅学.基于金融系统工程的物流金融风险识别分析[J].华东经济管理,2011(10):35 ~39.

[21]宋玮楠,毛佳,李姗.应加强对物流金融风险的防范[J].经济纵横,2014(3):109~111.

[22]徐明川.仓单质押盈利模式及其风险规避研究[J].中国流通经济,2007(11):21~23.

[23]李毅学,汪寿阳,冯耕中.一个新的学科方向——物流金融的实践发展与理论综述[J].系统工程理论与实践,2010 (1):1~13.

[24]陈祥锋,石代伦,朱道立等.融通仓系统结构研究[J].物流技术与应用,2005 (12):103—106.

[25]徐学峰.刍议供应链金融的信用管理体系建设[J].征信,2010(2):24—26.

[26]袁勇,王飞跃.区块链技术发展现状与展望[J].自动化学报,2016(4):481~494.

[27] Nakamoto S.. Bitcoin:A peer-to-peer electroniccash system [EB/OL]. http://www.bitcoin.org/bit-com.pdf 2016-11-28.

[28] Swan M.. Blockchain thinking: The brain as adecentralized autonomous corporation [J].IEEETechnology and Society Magazine, 2015 (4): 41-52.

[29] Eldred M.. Blockchain thinking and euphorichubris[J].IEEE Technology and Society Maga-zme.2016(1):39.

[30] Gobel J., Keeler H. P., Krzesinski A.E., et al..Bitcoin blockchaindynamics: The selfish - minestrategy in the presence of propagation delay[J].Performance Evaluation, 2016( 104):23~41.

[31]沈鑫,裴慶祺,刘雪峰.区块链技术综述[J].网络与信息安全学报,2016(11):11—20.

[32]邵奇峰,金澈清,张召等.区块链技术:架构及进展[J].计算机学报,2017(11):1—21.

[33]浦东平,樊重俊,梁贺君.基于区块链视角的电商平台体系构建及应用[J].中国流通经济,2018(3):44~51.