会计稳健性、高管员工薪酬差距与公司绩效

2019-09-10时军张红霞

时军 张红霞

【摘要】以2006~2015年我国A股上市公司为研究样本,实证检验高管员工薪酬差距与公司绩效的关系,首先从管理层决策权视角考察会计稳健性对于二者关系的影响。结果发现:高管员工薪酬差距与公司业绩呈现倒“U”型关系;会计稳健性对高管员工薪酬差距与公司绩效的关系起着正向调节作用,在会计稳健性比较高的公司,高管员工薪酬差距与公司绩效的倒“U”型关系会更加显著,使其最优薪酬差距极值向右偏。然后,从公司监督权和所有权视角考察监事会有效性和产权性质对高管员工薪酬差距和公司绩效关系的影响程度。结果表明:在监事会有效发挥作用的公司中,会加大高管员工薪酬差距对公司绩效的激励作用;在非国有性质的公司中,高管员工薪酬差距更有利于公司绩效的提升。最后,提出了相应的建议。

【关键词】会计稳健性;高管员工薪酬差距;公司绩效;锦标赛理论;监事会有效性

【中图分类号】F239.2; F275.3 【文献标识码】A 【文章编号】1004-0994(2019)03-0047-10

一、引言

随着我国经济体制的不断深化和发展,公司的薪酬分配制度已经由建国初期的平均主义逐步转向以经营绩效为丰。在市场化程度较高的上市公司中,薪酬制度更倾向于由市场决定[1]。为合理确定公司高管团队与普通员工之间的薪酬差距,防止其不断增大,国务院自2013年起相继颁布了进行收入分配改革的文件,中央政治局审议通过《中央管理企业负责人薪酬制度改革方案》,自2015年1月1日起,对央企负责人薪酬范围进行规定,限制其薪酬不得超过普通员工平均薪酬的8倍。公司高管与普通员工之间的薪酬差距关系到公司绩效水平,引起学术界的广泛讨论。

我国公司绩效是通过财务报告反映的,财务报告的编制原则由公司财务人员依据会计准则和公司管理层的决策综合确定。通过对财务报告中的盈余进行人为操纵,可以使公司绩效发牛变化,而编制财务报告的会计稳健性原则可以减少公司的盈余管理行为[2]。因此,在研究高管员工薪酬差距对公司绩效的影响时,从管理层决策权视角出发,应当考虑会计稳健性对两者关系的影响效应。公司股东和管理层最终利益目标的异质性会诱发代理问题,有效的高管和员工薪酬激励机制可以尽可能避免公司绩效的下降。会计稳健性作为会计信息质量特征之一,通过低估公司盈余和净资产,来限制经理人的自利行为,降低代理问题中的高管道德风险。公司采用稳健性原则编制财务报告,可以减少高管薪酬设计中的机会丰义行为。同时,会计稳健性也会受到职工薪酬的影响[3]。我国自1992年颁布《企业会计准则》以来,会计稳健性经历了由初始选择到深化发展的历程;2006年2月15日财政部颁布《企业会计准则——基本准则》,要求公司在进行会计确认、计量和报告时采用稳健性原则。该准则对我国上市公司高管和员工薪酬及公司绩效必然产牛一定影响。

探究高管员工薪酬差距对公司绩效的影响时,应当首先确保公司提供的绩效信息真实、完整、可靠。公司监事会监督权的有效发挥能够确保公司提供的会计信息达到会计准则要求的质量特征。在现代股份制公司中,薪酬激励属于公司治理机制的组成内容[4],必然会受到公司监事会监督有效性的影响。为了确保高管员工薪酬差距对公司绩效起到应有的激励效果,发挥上市公司监事会监督有效性是值得关注和解决的问题。此外,公司所有权归属对高管员工薪酬差距与公司绩效的关系也会产牛影响[5]。

薪酬差距与公司绩效关系的研究结论尚不统一,国内外已有文献研究高管员工薪酬差距对公司绩效的影响丰要由锦标赛理论和行为理论提供数据支持。锦标赛理论是在1981年由Lazear、Rosen[6]提出的,他们认为参与者薪酬差距的扩大能够激励员工更加努力工作,提升公司经营绩效;公司管理者也会勤奋工作;当薪酬差距扩大时,公司的总资产收益率、股票收益率和销售利润率等业绩指标均会增加[7,8];美国上市公司高管团队薪酬差距有利于公司绩效的提升[9]。Bloom[10]研究发现,美国棒球联盟球员的薪酬差距能够激励组织内高层级的员工,但会降低组织内低层级员工的积极性。我国学者林俊清[11]最早研究了薪酬差距对公司绩效的影响,其研究结论支持锦标赛理论,常健[12]、刘春等[13]的研究结果也表明薪酬差距的增加会提高公司绩效。

行为理论丰要包括相对剥削理论、组织政治学理论、分配偏好理论和社会比较理论,四种珲论从不同角度分析了较大的薪酬差距会降低公司绩效,不利于提高员工工作热情;缩小薪酬差距能够促进团队协作,有利于公司绩效的提高。Pfeffer等[14]选择大专院校教员的薪酬差距作为研究对象,发现教员薪酬差距的增加不利于提升教员的满意度、团队合作和牛产效率;Siegel等[15]研究发现,过大的薪酬差距会降低高管团队的相瓦协作关系,降低公司绩效。我国学者卢锐等[16]、石榴红等[4]、张止堂[17]等的研究结果支持此理论。公司内部薪酬差距对公司绩效的影响还会呈现倒“U”型关系[5,18]

国外学者研究薪酬差距的影响因素丰要体现于公司内部特征和外部环境两方面。对于公司内部特征,资产规模、经营风险、公司成长性对薪酬差距起到止向作用[7,19,20];董事会规模对薪酬差距起到正向作用,高管持股比例对薪酬差距起到负向作用[7,21];高管權力的增强会扩大薪酬差距[22]。国内学者集中探讨了管理层权力、股权集中度、两职合一、国有股比例[16,18]、团队协作、公司多元化程度、技术复杂性、高管人数等[17,23]因素对薪酬差距的影响,研究结论也不统一。对于外部环境因素,则主要探讨了行业垄断[24]、产品市场竞争[18]、东中西部区域差异[25]对薪酬差距的影响。

从管理层决策权视角探讨会计稳健性对我国高管和职工薪酬影响的研究,较多集中于对公司绩效敏感性的影响分析[26-28]、会计稳健性与高管股权激励的相关性分析[29,30]、国企高管薪酬管制与会计稳健性关联分析[31]、职工薪酬对会计稳健性的影响分析[3],缺乏探究会计稳健性对高管员工薪酬差距与公司绩效关系影响的研究,而结合监事会的监督权和公司所有权,探究会计稳健性对两者关系影响效应的研究则更少。

综上分析,本文拟结合我国会计准则修订的制度背景,研究高管员工薪酬差距对公司绩效的影响,在此基础上探讨会计稳健性对两者关系的影响,同时考虑上市公司监事会监督权的有效性(以下简称“监事会有效性”)和公司性质,将其作为调节变量,分别探究其对高管员工薪酬差距与公司绩效的调节效应。

本文的贡献在于:①运用我国上市公司数据,实证检验高管员工薪酬差距与公司绩效的关系,为两者关系研究提供数据支持;②从管理层决策权视角出发,探究会计稳健性对高管员工薪酬差距与公司绩效关系的调节作用,拓展了会计稳健性经济后果的研究领域;③从监事会的监督权和公刊所有权视角出发,明确监事会有效性和公司性质对高管员工薪酬差距和经营绩效关系的影响,主富了高管员工薪酬差距与公司绩效关系的研究视角,为适应我国现代企业制度改革提供了证据支持。

二、理论分析与研究假设

(一)高管员工薪酬差距与公司绩效

学术界研究薪酬差距对公司经营绩效的影响依据两种理论:锦标赛理论和行为理论。

锦标赛理论的主要观点为:随着公司内部劳动者薪酬差距的扩大,会激发劳动者工作的积极性,有利于公司经营绩效的提高。结合我国历史文化背景、经济发展趋势和公司自身特征分析,我国文化受儒家思想影響深远,重视“以和为贵”和“中庸”之道,普遍具有“不患寡而患不均”的平均主义观念。建国初期,我国实行计划经济体制,公有制企业采用平均主义的分配制度,忽略个人价值的实现和组织效率的提升,打击了公司高管和员工的工作热情,不利于公司经营绩效的提升。改革开放之后,我国由计划经济体制逐步转为社会主义市场经济体制,注重按劳分配,强调效率优先原则,高管员工薪酬差距的扩大可以激发其工作积极性,有利于公司经营绩效的提升。因此,基于锦标赛理论,我国上市公司高管员工薪酬差距对公司绩效具有正向影响作用。

正如上文分析,我国历史文化受儒家思想影响,人们具有较强的平均主义观念。如果高管团队和普通员工之间薪酬差距较大,普通员工和高管团队矛盾激化的可能性会增加,使员工不满情绪高涨,必然不利于公司经营绩效的提高。因此,我国社会主义市场经济发展过程中,应当注重以按劳分配为主,遵循效率优先的原则,并兼顾分配公平。

综上分析,本文认为,高管员工薪酬差距与公司绩效存在非线性关系,即随着高管员工薪酬差距的扩大,公司绩效呈现上升趋势;当高管员工薪酬差距达到一定程度后,若继续扩大薪酬差距,公司绩效反而呈现下降趋势。两者体现为倒“U”型关系,由此,本文提出第一个假设:

假设1:高管员工薪酬差距与公司绩效存在倒“U”型关系。

(二)会计稳健性、高管员工薪酬差距与公司绩效

根据最优薪酬理论,公司内部薪酬与其负责人员履行的职责相关联,合理的内部薪酬差距可以降低监管成本,减缓公司管理层和股东之间的代理冲突。对公司管理层及员工职责履行的考核标准可以通过公司经营绩效指标来反映,这些指标绝大多数属于可以量化的财务指标,过分注重公司绩效的提升,容易导致管理层及公司利益相关者不考虑长远战略。高管为了实现取得薪酬所规定的公司绩效目标,容易通过操纵盈余来虚增利润。会计稳健性作为会计信息质量特征之一,会减少公司盈余管理行为[2],保护股东合法权益,降低公司融资成本,提高公司资金配置效率[32],有效抑制管理层的不合理行为[31]。当公司会计稳健性较高时,高管薪酬能够更有效地发挥激励作用,高管员工薪酬差距会促使其更加努力工作,提升公司绩效,以避免高管通过盈余管理的自利行为来提升公司绩效。

综上分析,本文认为,会计稳健性在高管员工薪酬差距与公司绩效关系中起到调节作用。会计稳健性越高的公司,高管员工薪酬差距和公司绩效的倒“U”型关系会越显著,从而使最优高管员工薪酬差距的极值点向右偏移。由此,本文提出第二个假设:

假设2:在会计稳健性较高的公司中,高管员工薪酬差距与公司绩效之间的倒“U”型关系所形成的最优薪酬差距会更大。

(三)监事会有效性、高管员工薪酬差距与公司绩效

从高管员工薪酬差距与公司绩效关系的分析可知,监事会有效性起到重要的调节作用。在监事会有效性较高的公司中,各个业务环节的风险得以有效控制,管理层和员工能够有效履行各自职责,高管员工薪酬差距更能够发挥激励作用,促进公司绩效不断提升。如果公司内部控制质量较低,公司各个业务环节风险发牛的概率增加,则不利于公司绩效的提升。当内部控制机制失效时,公司可能会出现资本成本上升、审计费用增加等情况,高管薪酬必然受到影响,员工对公司会产牛信心不足,甚至出现辞职现象。在此情况下,高管员工薪酬差距不利于公司绩效的提升,与监事会有效性较高的公司相比,会过早出现高管员工薪酬差距与公司绩效的倒“U”型拐点。由此,本文提出第三个假设:

假设3:监事会有效性越高的企业,高管员工薪酬差距越小,其对公司绩效的激励作用会越显著。

假设3a:监事会规模越大的企业,高管员工薪酬差距越小,其对公司绩效的激励作用会越显著。

假设3b:监事会会议次数越多的企业,高管员工薪酬差距越小,其对公司绩效的激励作用会越显著。

(四)公司性质、高管员工薪酬差距与公司绩效

在关于薪酬差距对公司绩效影响的研究中,不能仅考虑用一种理理解释两者关系[10,33],还有必要结合权变理论和公司治理视角分析我国上市公司性质对薪酬差距的影响[12,34]。已有研究表明,在非国有控股公司中高管薪酬差距的激励效果会更显著,而国有性质的公司具有较大管理权力,薪酬差距能够发挥应有的激励效果[35]。高管往往能够获得更多的薪酬和培训发展机会。在国有性质的公司中,由上级选派任命高管的比例较大,容易滋生政治腐败现象;而在非国有性质的公司中,公司的发展以市场竞争机制为导向,注重长远战略,对高管的选拔一般注重公司绩效指标,因此会增强高管员工薪酬差距的激励作用。由此,本文提出第四个假设:

假设4:国有性质的企业会减弱高管员工薪酬差距对公司绩效的止向影响。

三、研究设计

(一)变量设置和模型构建

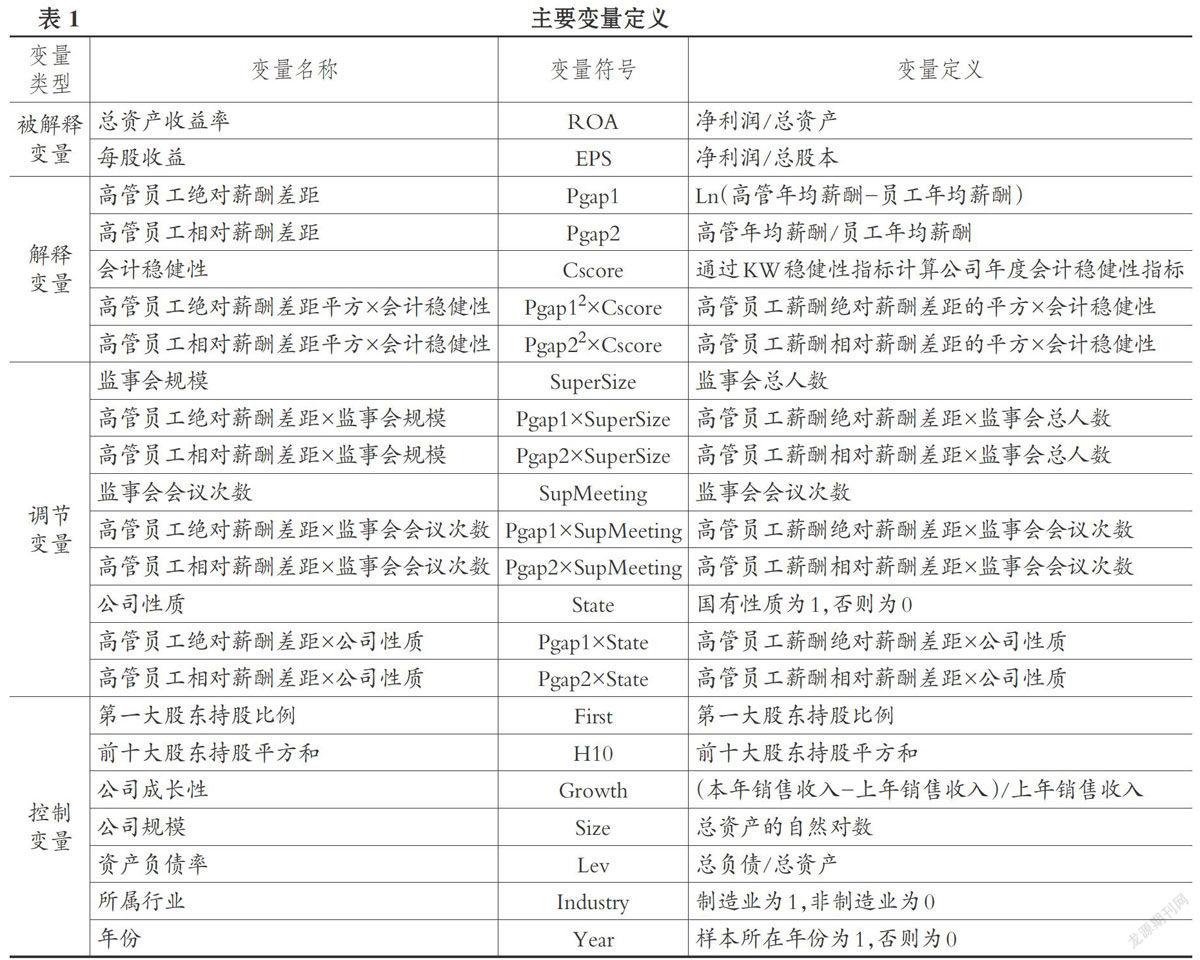

1.变量设置。

(1)被解释变量:公司绩效(Performance)。本文参考方军雄[1]、常健[12]的做法,选取总资产收益率(ROA)和每股收益(EPS)衡量企业绩效。

(2)解释变量:高管员工薪酬差距(Pgap)、会计稳健性(Cscore)等。本文参考张止堂等[23]、Hambrick等[36]的做法,采用高管员工绝对薪酬差距Pgapl和相对薪酬差距Pgap2。其中:

Pgapl=Ln(高管年均薪酬一员工年均薪酬)

Pgap2=高管年均薪酬/员工年均薪酬

本文参考董斌、曲蓬[37]的做法:

高管年均薪酬=t期董、监、高薪酬/t期领取薪酬的董、监、高人数

员工年均薪酬=(t期支付给职工以及为职工支付的现金一t期董、监、高薪酬)/(t期平均在岗领取薪酬的职工人数一t期领取薪酬的董、监、高人数)

本文以Khan和Watts的Basu模型为基础,度量公司年度的会计稳健性指数Cscore,计算出2006~2015年各公司的Cscore值,Cscore值越高,表明會计稳健性越强。另外,也将高管员工薪酬差距的平方与会计稳健性的交互项作为解释变量。

(3)调节变量。参考常健等[12]的做法,本文对监事会有效性的衡量指标选取监事会规模和监事会会议次数;同时,选取公司性质,即反映公司所有权归属是国有还是非国有,设置虚拟变量。另外,分别将高管员工薪酬差距与监事会规模、监事会会议次数和公司性质进行交互,分析其调节作用。

(4)控制变量。根据张正堂[17]、郝东洋[18]、鲁海帆[34]、Eriksson[38]等国内外文献研究情况,本文选取的控制变量包括:第一大股东持股比例、前十大股东持股平方和、公司成长性、公司规模、资产负债率以及所属行业和年份。

具体变量定义如表1所示。

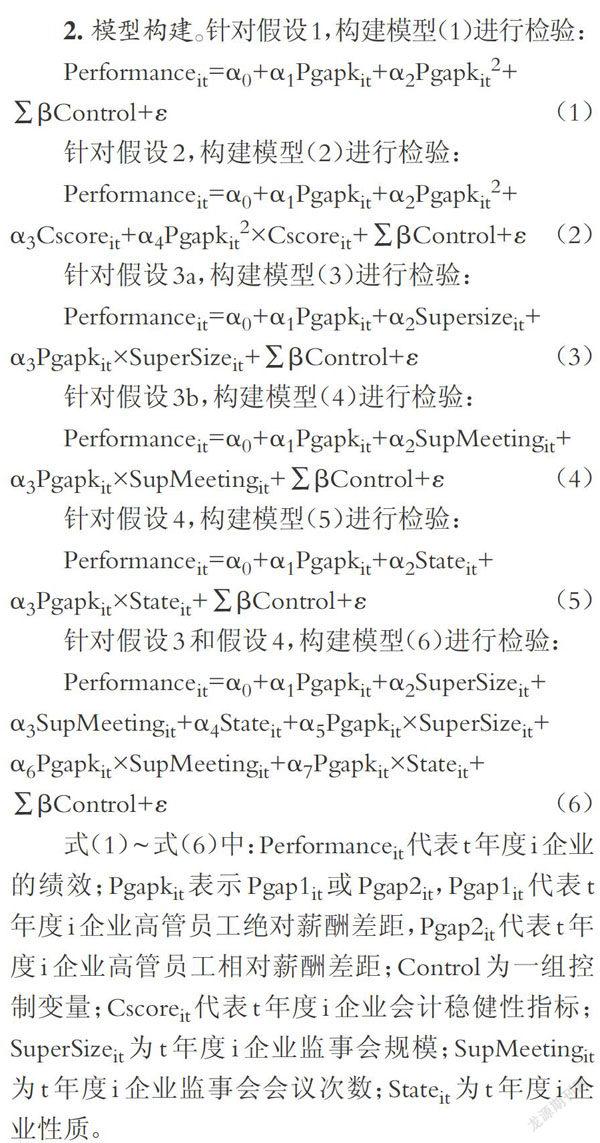

2.模型构建。针对假设1,构建模型(1)进行检验:

Perfo rmanceit= a0+a1Pgapkit+a2Pgapkit2+∑βControl+ε

(1)

针对假设2,构建模型(2)进行检验:

Perfo rmanceit= ao+aiPgap kit+a2Pgapkit2+a3Cscoreit+a4Pgapkit2xCscoreit+∑βControl+ε(2)

针对假设3a,构建模型(3)进行检验:

Performanceit= a0+a1Pgapkit+a2Sup ersizeit+a3Pgapkit×SuperSizeit+∑βControl+8

(3)

针对假设3b,构建模型(4)进行检验:

Performanceit= ao+a1Pgapkit+a2SupMeetin9it+a3Pgapkit×SupMeetin9it+∑βControl+ε

(4)

针对假设4,构建模型(5)进行检验:

Performanceit= ao+aiPgapkit+a2Stateit+a3PgapkitxStaten+∑βControl+ε

(5)

针对假设3和假设4,构建模型(6)进行检验:

Performancen= ao+a1Pgapkit+a2SuperSizeit+α3SupMeetin9it+a4Stateit+asPgap kitXSuperSizeit+a6Pgapkit×SupMeetin9it+a7Pgapkit×Stateit+∑βControl+ε

(6)

式(1)~式(6)中:Performanceit代表t年度i企业的绩效;Pgapkit表示Pgaplit或Pgap2it,Pgaplit代表t年度i企业高管员工绝对薪酬差距,Pgap2it代表t年度i企业高管员工相对薪酬差距;Control为一组控制变量;Cscoreit代表t年度i企业会计稳健性指标;SuperSizeit为t年度i企业监事会规模;SupMeetingit为t年度i企业监事会会议次数;Stateit为t年度i企业性质。

(二)样本选取和数据来源

本文以2006~2015年沪深A股上市公司为研究样本,剔除:①金融类行业的上市公司,包括银行业、保险业、信托业、证券业和租赁业等;②ST、SST、*ST、S*ST的公司;③数据缺失的公司。最后共得到6551个观测值。数据来源于国泰安数据库。

四、实证分析

(一)描述性统计

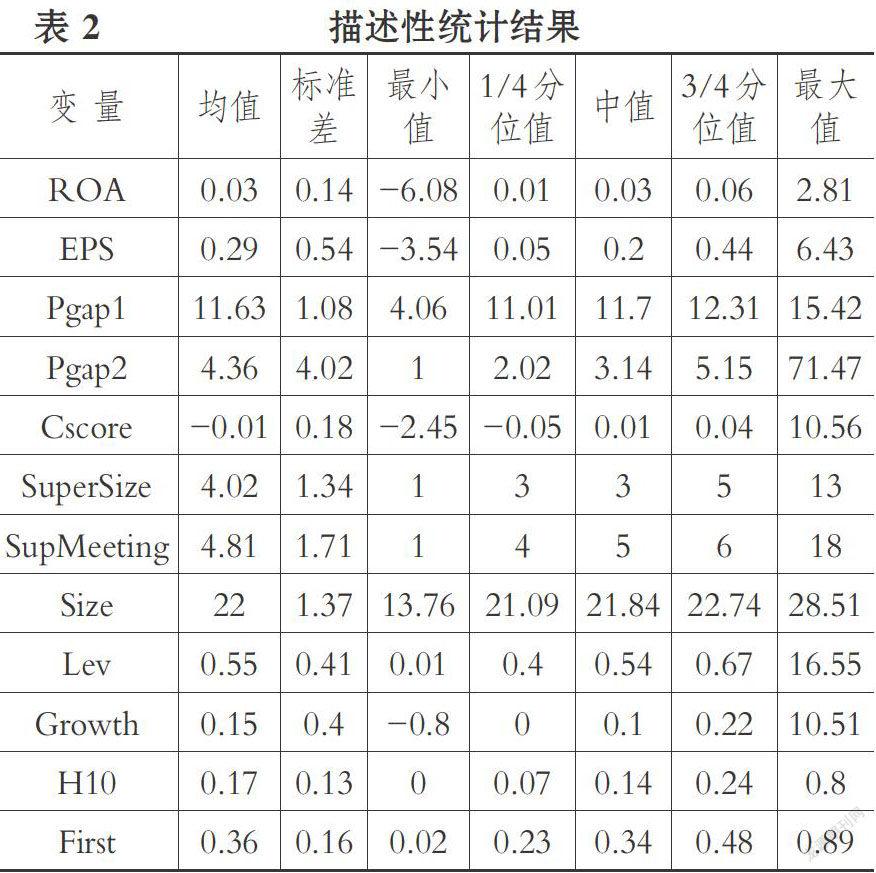

丰要变量的描述性统计如表2所示。由表2可知,2006~2015年上市公司的高管员工绝对薪酬差距最大值为15.42,最小值为4.06,平均值为11. 63;高管员工相对薪酬差距的最大值为71.47,最小值为1,半均值为4.36。由此可以发现,我国上市公司高管员工薪酬差距变动幅度较大。

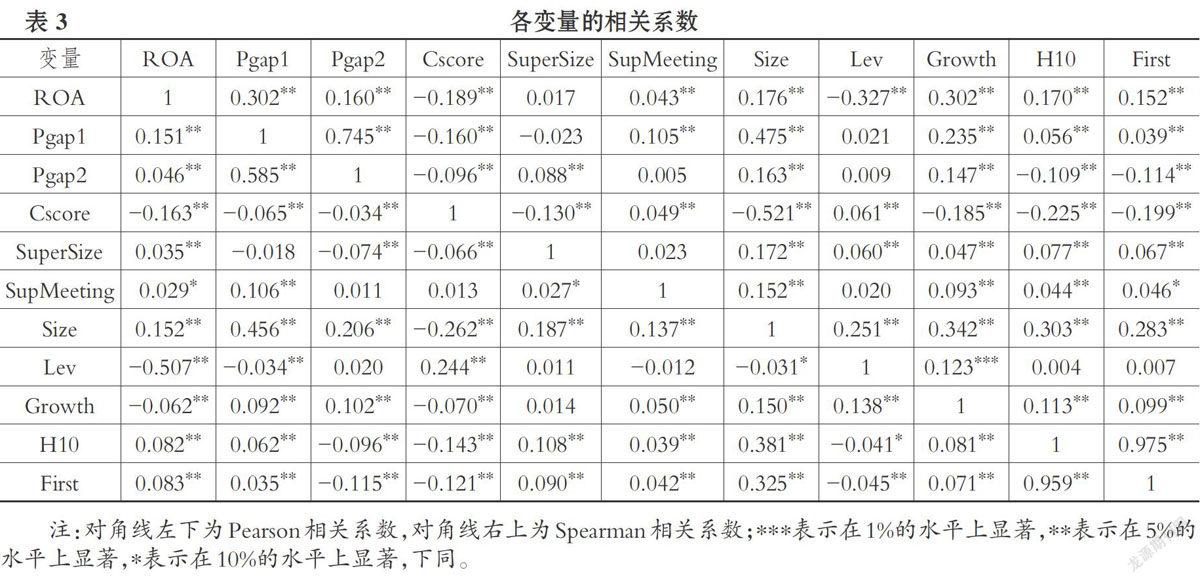

表3是以ROA为因变量,将主要变量进行Pearson和Spearman相关分析得到的系数矩阵。由表3可以发现:高管员工绝对薪酬差距Pgapl和相对薪酬差距Pgap2与公司绩效ROA在单变量相关分析中呈正相关关系,并在5%的水平上显著;监事会规模、监事会会议次数和公司绩效呈止相关关系,说明监事会有效发挥作用会促进公司绩效的提升;监事会规模与高管员工薪酬差距呈负相关关系,监事会会议次数与高管员工薪酬差距呈正相关关系。本文接下来通过构建模型进一步检验上述各变量关系。会计稳健性与ROA、高管员工绝对薪酬差距和相对薪酬差距均呈负相关关系,且在5%的水平上显著。说明在会计稳健性较高的公司,公司绩效确认更稳健,不会出现高管为获得较高薪酬而虚增盈余的情况,高管员工薪酬差距较小;高管员工薪酬差距的扩大,会激励高管和员工努力工作,实现公司绩效的提升。

(二)回归结果分析

本文样本为2006~2015年连续十年的6551个样本观测值,涉及截面数据和时间序列数据。采用混合截面进行多元回归分析。

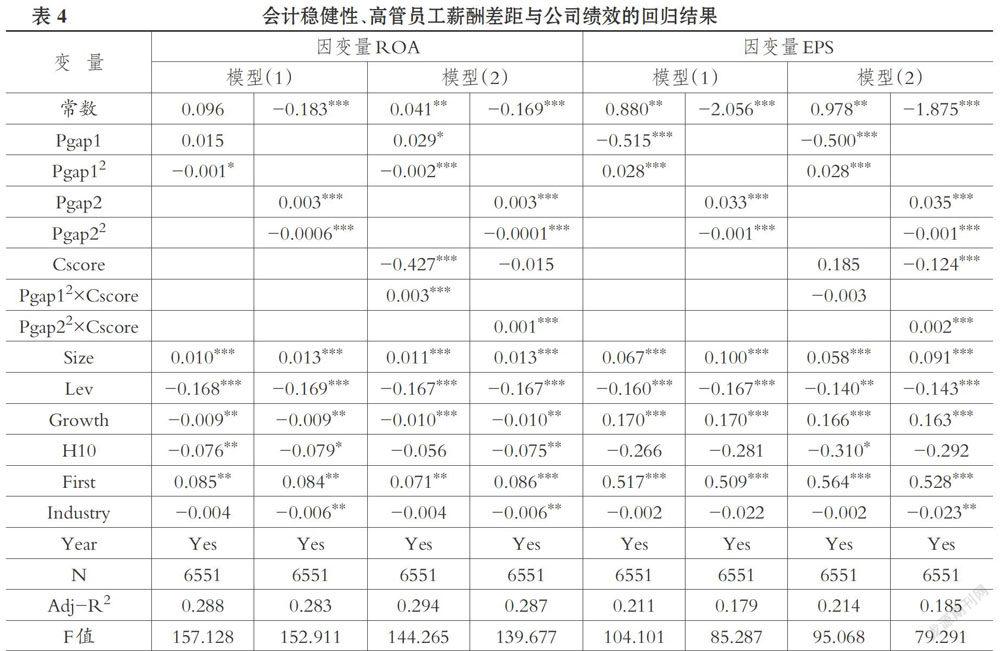

表4列示了以ROA和EPS为因变量的模型(1)和模型(2)的回归分析结果。模型(1)中Pgapl和Pgap2与ROA显著正相关,模型(2)中Pgapl和Pgap2与EPS显著止相关,说明随着高管员工薪酬差距的扩大,公司绩效会显著提升,支持了锦标赛理论。模型(1)中Pgapl2和Pgap22与ROA显著负相关,模型(2)中的Pgapl2和Pgap22与EPS显著负相关,说明高管员工绝对薪酬差距和相对薪酬差距达到一定额度后,对公司绩效呈现负向影响,支持了行为理论。由此可见,高管员工薪酬差距和公司绩效呈现先升后降的倒“U”型关系,当高管员工薪酬差距低于最优薪酬水半时,其结果支持锦标赛理论;当高管员工薪酬差距高于最优薪酬水平时,其结果支持行为理论,假设1得以验证。

表5列示了以ROA和EPS为因变量模型(3)和模型(4)的回归分析结果。模型(3)中SuperSize与ROA显著为止,说明监事会规模较大的公司,公司绩效会有上升趋势。Pgapl与SuperSize的交瓦项系数显著为负,Pgap2与SuperSize的交互项系数显著為止,说明随着公司监事会规模的扩大,高管员工相对薪酬差距对公司绩效起到激励作用,符合锦标赛理论;而高管员工绝对薪酬差距对公司绩效反而会有抑制作用,符合行为理论。这支持了假设3a。模型(4)中SupMeeting与ROA正相关,说明监事会会议次数越多,公司绩效会越好。Pgapl和Pgap2与SupMeeting的交互项系数均为止,说明随着公司监事会规模的扩大,高管员工薪酬差距对公司绩效会起到激励作用,这支持了假设3b。

以EPS作为因变量时,在模型(3)中,SuperSize与EPS显著正相关,说明监事会会议次数越多,公司监督权发挥的有效性越强,公司绩效越能提升。Pgapl与SupMeeting的交互项系数为负,Pgap2与SuperSize的交瓦项系数为正,说明随着公司监事会会议次数的增加,高管员工相对薪酬差距对公司绩效起到激励作用,符合锦标赛理论;而高管员工绝对薪酬差距对公司绩效反而会有抑制作用,符合行为理论。这支持了假设3a。模型(4)中SupMeeting与EPS负相关,不能验证假设3b,可能是因为EPS作为公司绩效的衡量指标,受到资本市场股票价格波动的影响较大,其验证效果不能合理支持假设3b。

表6反映了公司性质对高管员工薪酬差距与公司绩效关系的调节效应。在模型(5)中,以ROA作为因变量时,State与ROA呈负相关关系,Pgapl和Pgap2与State的交互项对公司绩效ROA具有负向影响,结果表明国有性质的公司会减弱高管员工薪酬差距对公司绩效的促进作用,这支持了假设4。以EPS作为因变量时,State与EPS呈负相关关系,Pgapl和Pgap2与State的交互项对公司绩效EPS具有显著正向影响,结果表明当将EPS作为因变量时,高管员工薪酬差距的扩大会激励公司绩效的提升,但公司性质的抑制作用却不能有效发挥,主要原因在于资本市场股票价值的波动对公司绩效具有明显作用。随着我国经济体制的改革,国有性质的公司逐步进行股份制改革,有助于促进高管员工薪酬差距对公司绩效激励作用的发挥,使得我国经济更加繁荣发展。

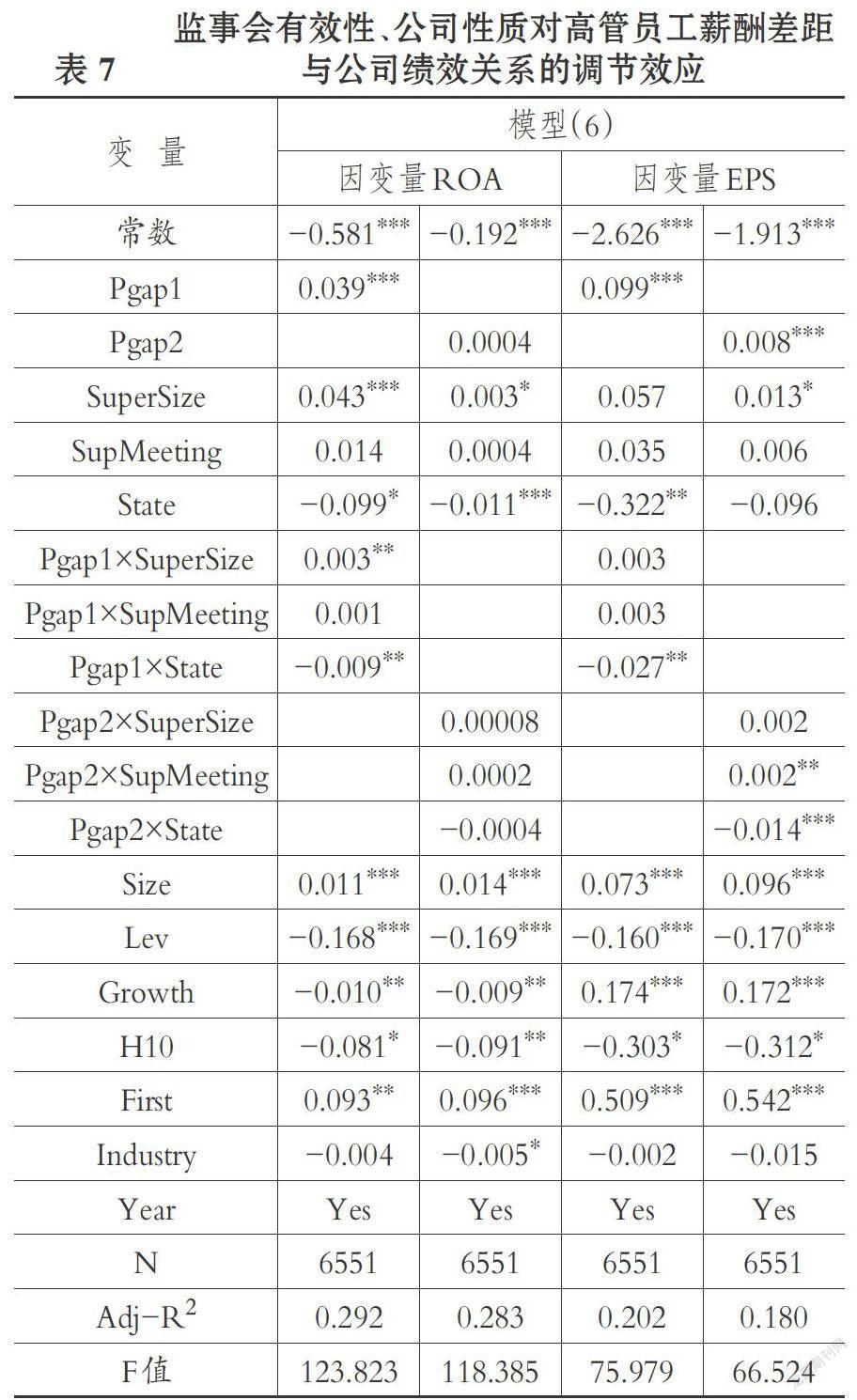

表7列示了将监事会规模、监事会会议次数和公司性质都加入模型(6),并与高管员工绝对薪酬差距和相对薪酬差距进行交瓦时的回归分析结果。从结果来看,高管员工绝对薪酬差距与董事会规模的交互项Pgapl×SuperSize对公司绩效ROA和EPS具有显著正向影响;高管员工相对薪酬差距与董事会规模的交互项Pgap2×SuperSize对公司绩效ROA和EPS具有止向影响,有效验证了假设3a;高管员工绝对薪酬差距与董事会会议次数的交互项PgaplxSupMeeting对公司绩效ROA和EPS具有显著止向影响;高管员工相对薪酬差距与董事会会议次数的交互项Pgap2×SupMeeting对公司绩效ROA和EPS具有止向影响,有效验证假设3b;高管员工绝对薪酬差距、相对薪酬差距与State的交瓦项Pgapl×State、Pgap2×State对公司绩效ROA具有显著负向影响,但对公司绩效EPS小具有显著负向影响,其结果能够验证假设4。

(三)稳健性检验

为确保本文验证结论的可靠与真实,本文进行了如下稳健性检验:①选择公司绩效ROE作为替换变量。将因变量公司绩效的衡量指标改为ROE(净资产收益率),限于篇幅,其验证结果略。模型(1)中的高管员工薪酬差距Pgapl和Pgap2均对公司绩效ROE具有止向影响,高管员工绝对薪酬差距的平方Pgapl2和相对薪酬差距的平方Pgap22均对公司绩效ROE具有负向影响,验证了假设1;模型(2)中两种薪酬差距下Cscore对ROE具有负向影响,薪酬差距的平方与Cscore的交互项系数为正,验证了假设2;模型(3)中SuperSize对ROE具有止向影响,两种薪酬差距与SuperSize的交互项对ROE具有止向影响,验证了假设3a;模型(4)中Sup-Meeting对ROE具有止向影响,两种薪酬差距与SupMeeting的交互项对ROE也具有正向影响,验证了假设3b;模型(5)中State对ROE具有负向影响,两种薪酬差距与State的交互项对ROE具有负向影响,验证了假设4;模型(6)中两种薪酬差距与Super-Size、SupMeeting和State的交互项均符合之前的假设结果,能够支持假设3和4。②对连续变量进行5%水平下的Winsorize处理,能够验证本文假设。

五、研究结论与建议

(一)研究结论

本文以锦标赛理论和行为理论为基础,针对高管员工绝对薪酬差距和相对薪酬差距对公司绩效的影响进行实证检验,结合我国会计准则修订,探究会计稳健性对两者关系的影响。加之考虑我国内部控制法规体系的发展和国有公司股份制改革的背景,特引入监事会有效性和公司性质两个调节变量,对所要研究的内容进行充分验证。结论如下:

1.高管员工绝对薪酬差距和相对薪酬差距与公司绩效呈现先增后降的倒“U”型关系。这说明公司高管员工薪酬差距在低于最优薪酬差距水平的范围内对公司绩效起到激励作用,有效支持了锦标赛理论;在超过最优薪酬差距水平后,高管员工薪酬差距却对公司绩效具有负向影响。

2.會计稳健性能够对高管员工薪酬差距与公司绩效的关系发挥调节效应。会计稳健性较高时,高管员工薪酬差距与公司绩效的倒“U”型关系会发牛偏移,最优薪酬水平的极值点会向右移动。这说明在会计稳健性越高的公司,高管员工薪酬差距的极值点会越高,薪酬差距对公司绩效的激励作用范围会越大。在会计稳健性高的公司,高管员工薪酬差距的扩大能够发挥有效的激励作用。

3.监事会有效性与公司性质的调节作用。监事会有效性较高的公司,高管员工薪酬差距对公司绩效具有正向影响,即对公司绩效起到积极作用。但在国有性质的公司中,高管员工薪酬差距对公司绩效的止向影响会受到抑制;在非国有性质的公司中,高管员工薪酬差距能够更有效地激励公司绩效。

(二)建议

1.公司在制定薪酬奖惩制度时,应充分考虑公司自身特征,对高管薪酬设置合理的标准。既要能够发挥高管员工薪酬差距对公司绩效的激励作用,也要注意到薪酬差距过大时对公司绩效所产生的负向影响。薪酬奖惩制度应当做到信息公开、公半和公正,吸取公司高管和员工的建议,确保薪酬奖惩制度能够有效发挥激励作用。

2.确保企业会计准则有效实施,提升公司的会计稳健性程度。公司在编制财务报告的过程中应严格遵守会计准则对会计核算的各项规定,组织公司管理层和会计人员参与会计准则最新变化动态的学习与研讨,进一步完善公司财务核算的具体流程和监管审批制度,确保公司财务目标顺利完成,为会计稳健性财务政策的合理运用与效果的发挥搭建良好的财务环境。

3.不断提高监事会有效性。监事会的有效运行能够降低生产经营各个环节的风险,保障公司提供的会计信息真实、可靠。公司管理层应对监事会成员定期进行业务培训和业绩考核,以提高公司监事会成员的业务水平和责任感,确保公司监事会的监督权能够有效发挥。对公司牛产经营各个环节、会计核算实务操作等进行监督和审核,以保证财务报告呈报流程规范、信息真实。

4.建立股权集中结构模式,不断优化上市公司股权结构。当国有股比例较大时,高管员工薪酬差距对公司绩效的激励效果会受到影响。公司应当注重完善公司治理结构,建立符合我国国情的相对股权集中的结构模式。

主要参考文献:

[1]方军雄.中国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110~124.

[2]毛新述,戴德明.会计制度改革、盈余稳健性与盈余管理[J].会计研究,2009(12):38~46.

[3]沈永建,梁上坤,陈冬华.职工薪酬与会计稳健性[J].会计研究,2013(4):73~80.

[4]石榴红,张时淼,冯照桢.基于面板数据的上市公司薪酬差距与公司绩效关系研究[J].当代经济科学,2013(7):64~73.

[5]吕峻.异质性企业、薪酬差距与企业绩效[J].财经问题研究,2014(1):71~79.

[6] Lazear E.P.,S.Rosen. Rank-order Tournamentsas Optimum Labor Contracts[J].Journal of Politi-calEconomy,1981(5):841~864.

[7] Main B.C.,A. O. Charles,J.Wade. Top Execu-tive Pay: Tournament or Teamwork[J].Journal ofLabor Economics,1993(4):606~628.

[8] Eriksson T.. Executive Compensation and Tourna-ment Theory:Empirical Test on Danish Data[J].Journal of Labor Economics,1999(2):262一280.

[9] Lee K.M.,Lev B.,Yeo CJ. H. H.. Executive PayDispersion, Corporate GJovernance and Firm Per-formance[J].Journal of Quantitative Finance andAccounting Review, 2008(3):315~338.

[10] Bloom M.. The Performance Effects of PayDispersion on Individuals and Organization[J].The Academy of Management Joumal, 1999 (1):25~40.

[11]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003 (4):31~40.

[12]常健.内部薪酬差距与公司绩效——基于上市公司的实证研究[J].南方经济,2014(8):71~90.

[13]刘春,孙亮.薪酬差距与企业绩效:来自国企上市公司的经验证据[J].南开管理评论,2010(2):30~39.

[14] Pfeffer J., N. Langton. The Effect of WageDispersion on Satisfaction,Productivity and WorkingCollaboratively[J]. Administrative Science Quarter-ly,1993(3):382~411.

[15] Siegel P.A., Hambrick D. C.. Pay DisparitiesWithin Top Management GJroup: Evidence ofHarmful Effects on Performance of High-Technology Firms[J].Organization Science,2005(3):259~274.

[16]盧锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011(10):42~48.

[17]张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008(9):81~ 89.

[18]郝东洋.产品市场竞争、内部薪酬差距与公司经营绩效[J].华东师范大学学报(哲学社会科学版).2()16(1):149~ 172.

[19] Fleming G., G. Stellios. CEO Remuneration,Managerial Agency and Boards of Directors in Aus-tralia[J].Journal of Accounting Research ,2002(2):126 ~145.

[20] Conyon M. J.,Peck S.I.,Sadler G. U.. CorporateTournaments and Executive Compensation: Evi-dence from UK[Jl. Strategic Management Journal,2001(8):805~815.

[21] Core J.E.,R. W. Holthausen,D.F.Larcker.Corporate Governance, Chief Executive OfficerCompensation, and Firm Performance[J].Journalof Financial Economics ,1999(51):371~406.

[22] Cyert R. M.,S.H. Kang,P.Kumar. CorporateGovernance, Takeovers and Top- ManagementCompensation: Theory and Evidence[J].Manage-ment Science,20()2(4):453~469.

[23]张正堂,李欣.高层管理团队核心成员薪酬差距与企业绩效的关系[J].经济管理,2007(1):16~25.

[24]叶林祥,李实,罗楚亮.行业垄断、所有制与企业工资收入差距——基于第一次全国经济普查企业数据的实证研究[J].管理世界,2011(4):26~36.

[25]陈信元,陈冬华,万华林等.地区差异、薪酬管理与高管腐败[J].经济研究,2009(4):130~143.

[26]周泽将,杜兴强.税收负担、会计稳健性与薪酬业绩敏感度[J].金融研究,2012(10):167—179.

[27]张淑英,杨红艳,刘慧娟.会计稳健性与高管薪酬业绩敏感性的关系——来自中国A股上市公司的经验证据[J].南京审计学院学报,2013(6):97~104.

[28]江伟.会计稳健性与管理层薪酬对会计业绩的敏感度[J].暨南学报(哲学社会科学版),2007(5):32~38.

[29]张姝玉.高管股权激励与会计稳健性的相关性分析[J].商业经济,2015(6):155~156.

[30]周军,翟燕.会计稳健性或高管股权激励——不同代理冲突下的治理方式选择[J].证券市场导报,2013(2):54—58.

[31]张洪辉,章琳一.国有企业薪酬管制与会计稳健性[J].当代财经,2015(4):119~128.

[32]饶品贵,姜国华.货币政策波动、银行信贷与会计稳健性[J].金融研究,2011(3):51—71.

[33] Henderson A. D., J. W. Fred-ickson. TopManagement Team Coordination Needs and theCEO Pay GJap:A Competitive Test of Economicand Behavioral Views[J]. Academy of Manage-mentJournal,2001(44):96~117.

[34]鲁海帆.高管团队内薪酬差与公司业绩——基于中国上市公司的实证研究[D].广州:暨南大学,2008.

[35]卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007(3):34~44.

[36] Hambrick D. C.,P.A.Siegel. Pay DispersionWithin Top Management GJroups:Hannful Effectson Performance of High-Technology Firms[J].Academy of Management Proceedings, 1997(2):26一30.

[37]董斌,曲蓬.薪酬水平、薪酬差距与公司业绩[J].山西财经大学学报,2014(11):60—73.

[38] Eriksson T.. Executive Compensation and Tour-nament Theory:Empirical Test on Danish Data[J].Journal of Labor Econonlics,1999(2):262~280.